Отчисления в пенсионный фонд

Содержание:

- Как платить страховые взносы по договорам ГПХ

- Что изменила отмена ЕСН в страховых платежах?

- Таблица — все платежи и перечисления наглядно

- Как делятся отчисления в Пенсионный Фонд с зарплаты

- Порядок начисления и выплаты в 2018 году

- Отчетность по страховым взносам в 2020 году

- Дополнительные тарифы страховых взносов в 2019 году

- Что такое страховые взносы и кто их платит

- Льготные тарифы страховых взносов в 2019 году

- Таблицы ставок ЕСН в 2021 году

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Тарификация 2021 года

- Какие бывают отчисления из заработной платы

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Что изменила отмена ЕСН в страховых платежах?

С отменой ЕСН прекратила свое действие гл. 24 НК РФ, посвященная этому налогу (п. 2 ст. 24 закона РФ «О внесении изменений в отдельные законодательные акты…» от 24.07.2009 № 213-ФЗ). В силу вступил закон РФ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, установивший иные правила для исчисления этих платежей. А после передачи страхвзносов под контроль ФНС, эти правила регламентиует Налоговый кодекс РФ:

- Расширился перечень выплат, облагаемых взносами. Если раньше из-под них выводились платежи, осуществленные за счет чистой прибыли, то теперь зависимость от этого обстоятельства исчезла. Соответственно, перечень выплат, не подлежащих налогообложению, оказался строго определенным.

- Исчезла общая регрессивная шкала ставок налога. Взамен был введен предел доходов, облагаемых взносами. Этот предел стал индексируемым и систематически повышается в соответствии с ростом средней зарплаты по РФ. Выше этого предела обложение доходов по пониженной ставке присутствует только для платежей в ПФР.

- Общая ставка по взносам для основной массы налогоплательщиков (применяющих ОСНО) с 2011 года должна была повыситься на 8% за счет роста ставок в ПФР и ФОМС. Для льготных категорий плательщиков (спецрежимников, резидентов особых зон, организаций, имеющих инвалидов) на 2011–2014 годы предусматривался переходный период, в течение которого для них вводились в действие ранее отсутствовавшие ставки и увеличивалась величина ставок, являвшихся льготными. Общая максимальная ставка, действующая сегодня, составляет 30% от всех облагаемых взносами выплат, осуществленных в пользу физлица. Ее величина на 4% выше той, которая действовала при ЕСН. Круг лиц, имеющих право на пониженную ставку, заметно сократился.

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

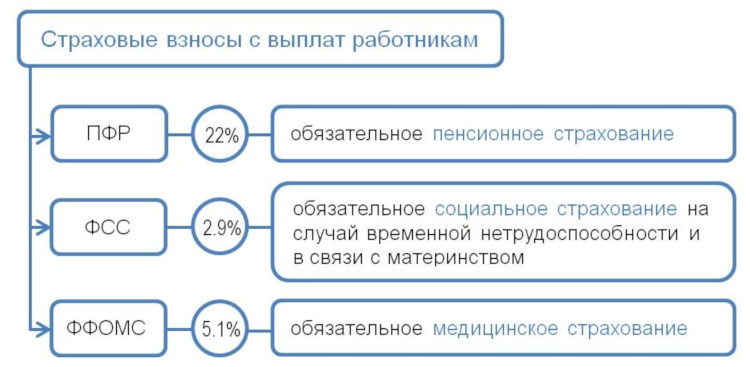

Таблица — все платежи и перечисления наглядно

Чтобы не запутаться в перечне обязательных платежей, начисляемых государством на фонд оплаты труда ИП и юридических лиц, воспользуйтесь простой и удобной таблицей, представленной ниже.

| Налог, взнос или платёж | Ставка (от суммы начислений) | Отдельные нюансы |

| Налог на доходы физических лиц | 13% или 30% | Налоговые резиденты России уплачивают НДФЛ в размере 13%, граждане иностранных государств — 30%. |

| Пенсионные взносы | 22% | Пенсионные взносы уплачиваются также отдельными категориями иностранных граждан, это связано со статусом их присутствия на территории РФ. |

| Взносы на социальное страхование | 2,9% | Это стандартная ставка, которая может быть увеличена в зависимости от вредности и опасности производства. Уплачивается только юридическими лицами, ИП — только по желанию. |

| Медицинское страхование | 5,1% | – |

Российское законодательство предусматривает штрафные санкции за неуплату любых налогов и обязательных платежей.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2021 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Порядок начисления и выплаты в 2018 году

С января 2017 г. произошли важные изменения. Получателем уплачиваемых взносов стал не ПФ РФ, а ФНС. Изменились реквизиты платежных поручений, коды бюджетной классификации (далее – КБК). Если бухгалтерия организации продолжает перечислять денежные средства «по старинке», используя старые данные для заполнения платежного поручения, то сотрудники налоговой инспекции начислят штрафные санкции и пени за невыплату взносов. Чтобы такая ситуация не возникала, необходимо использовать только актуальные сведения о получателях денежных средств.

Порядок начисления и уплаты взносов в ПФ РФ выглядит так:

- Бухгалтерией организации своевременно проводится начисление заработной платы сотрудникам на отработанный месяц.

- От ФОТ высчитываются взносы Пенсионному фонду в размере 22%, если предыдущие выплаты за конкретного работника составляют не более 1021 т. р. После достижения этой суммы платежи осуществляются по ставке 10%.

- Тщательно заполняется платежное банковское поручение с внесением требуемых реквизитов, пояснением назначения доплат, указанием рублей, копеек.

- При наличии финансов у компании или юрлица, банковской организацией проводится платеж.

Если физлицо или ИП не имеет банковского расчетного счета, то допускается заплатить наличными деньгами долг на почте или в кассе местного муниципалитета, с оформлением квитанции. Бухгалтер, ответственный за начисление заработной платы, делает отдельный расчет по каждому работнику, с указанием произведенных выплат в ПФР, налогооблагаемого дохода нарастающим итогом с начала года. Если сотрудник работает на вредном производстве, то ограничение по максимальному размеру взносооблагаемой базы не действует. При любом уровне дохода величина выплат составляет 22%.

Обязательные реквизиты

Каждый субъект РФ вправе устанавливать собственные варианты реквизитов платежа для осуществления выплат в ПФ РФ, но есть сведения, которые должны быть в каждом платежном поручении. К ним относятся следующие данные получателя:

- полное наименование организации;

- дата оформления документа;

- идентификационный номер налогоплательщика (ИНН);

- код причины постановки на учет (КПП);

- название банка адресата;

- расчетный и корреспондентский счета;

- КБК;

- банковский идентификационный код (БИК);

- расшифровка доплаты в графе «Назначение».

Можно самостоятельно формировать «платежку», тщательно следя за правильностью вводимых данных или воспользоваться услугами, предоставляемыми ФНС. На сайте организации можно увидеть реквизиты получателя по региону местонахождения. Нужно выбрать свой субъект РФ, заполнить документ онлайн, с уже проставленными данными, скачать, распечатать его и отнести в банк для осуществления платежа.

Коды бюджетной классификации (КБК)

Что правильно распределять денежные потоки, Министерство финансов РФ ввело КБК, представляющие перечень из 20 цифр, в которых зашифрован получатель платежа, его назначение, иные данные. Расшифровку кода можно увидеть в следующей таблице:

|

Последовательность цифр |

Обозначение |

|

1,2,3 |

Получатель взносов |

|

4 |

Группа платежей |

|

5,6 |

Налоги, страховые взносы, пошлины |

|

7,8,9,10,11 |

Статья и подстатья платежа |

|

12,13 |

Уровень бюджета (региональный, местный, федеральный) |

|

14,15,16,17 |

Назначение выплаты: текущий – 1000 пени – 2100 проценты – 2000 штрафы — 3000 |

|

18,19,20 |

Классификация поступлений |

Например, платежи в ПФ РФ имеют такую классификацию:

- регулярные сборы – 392 102 02010 06 1010 160;

- штрафные санкции – 182 102 02010 06 3010 160;

- начисление пеней – 182 102 02010 06 2110 160.

Правильно указание КБК очень важно, поскольку гарантирует, что все денежные средства поступят по назначению, а не будут ошибочно перечислены на другой счет. Сотрудники фискальных служб отслеживают платежи по данной последовательности цифр, определяют размер выплаченной задолженности, совершают периодические возмещения, перерасчеты клиентам по указанным статьям расхода, при возникновении такой необходимости

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Дополнительные тарифы страховых взносов в 2019 году

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Если оценка труда не проводилась, то дополнительная ставка будет равна: 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ и 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

Что такое страховые взносы и кто их платит

Страховыми взносами называются целевые обязательные сборы, которые уплачивают граждане России в целях накопления пенсии или медицинского страхования. Эти платежи не являются налогами, но их своевременное внесение строго контролируется законом. За сроки и объёмы отвечают работодатели или сами индивидуальные предприниматели (когда платят за себя).

Цель таких сборов — формирование фондов выплат пенсий, больничных, пособий по рождению ребёнка, а также оплаты медицинских услуг. Так как в течение фактически всей жизни граждане уплачивают эти взносы, называть пенсию «государственной», а медицину «бесплатной» не совсем корректно.

Плательщики страховых взносов названы в 419 статье НК РФ

Обратите внимание, несмотря на то, что выплаты в ФСС, ФОМС и пенсии не относятся к налогам, их регулирует Налоговый кодекс. К плательщикам по факту относятся все граждане:

- граждане России — физические лица;

- индивидуальные предприниматели;

- организации;

- лица, производящие выплаты другим гражданам.

Отчисления в ПФР, ФОМС и ФСС за работника делает работодатель, а ИП платят сами за себя

Граждане, работающие по трудовому договору, не платят взносы самостоятельно. За них это делает работодатель, используя при этом их или собственные средства (мнения по этому вопросу расходятся). Проще говоря, вычитает из возможной оплаты или расходует часть своего заработка. Безработные люди не платят. Страховые взносы работодателей также обязательны, как налоги, потому что стратегически важны для государства.

Тарифы

Страховые выплаты индивидуальных предпринимателей и физических лиц отличаются. ИП платят фиксированные суммы, а граждане — процент от дохода. Размер отчислений в пенсионный фонд отличается по аналогичному принципу: у работников процент от зарплаты, у предпринимателей — одинаковая сумма + дополнительный взнос. Учредители ООО не являются плательщиками страховых взносов.

Куда и сколько платят ИП:

- в ПФР — 26 545 рублей в год + 1% от дохода свыше 300 тысяч;

- на медицинское страхование — 5 840 рублей в год;

- отчисления в ФСС — добровольно.

Что платят граждане:

- накопления в ПФР — 22% зарплаты ежемесячно;

- взносы в ФОМС — 5,1% зарплаты ежемесячно;

- взносы в ФСС — 2,9% зарплаты, ежемесячно.

Для граждан отчисления в фонд социального страхования обязательны, так как из них формируются пособия по листам нетрудоспособности и для отпуска по беременности и родам, уходу за ребёнком. ИП вправе не платить в ФСС за себя, но обязательно должен вносить деньги за каждого своего сотрудника.

Отдельные категории налогоплательщиков имеют льготы при начислении пенсионных и страховых выплат. В частности, 20% в ПФР и 0% в ФОМС и в фонд социального страхования платят:

- организации и предприниматели на упрощённом налогообложении (по отдельным направлениям деятельности, утвержденным региональной властью);

- аптеки на ЕНВД;

- предприниматели на патентном налогообложении (кроме торговли, общественного питания и аренды);

- некоммерческие организации на упрощённом налоговом режиме.

Суммы, не подлежащие обложению

Обложение страховыми взносами касается доходов граждан и предпринимателей. Доходами в таком случае являются зарплаты и прибыль от бизнеса. Не каждая сумма, которую получает гражданин, облагается страховыми взносами. Такими выплатами не облагаются:

- государственные пособия;

- компенсации за ущерб здоровью;

- компенсация расходов на обучение или профессиональную переподготовку;

- материальная помощь после стихийных бедствий и ЧС;

- материальная помощь от работодателя, до 4 тысяч в год.

Всего на страховые выплаты уходит 30% от зарплаты гражданина

Льготные тарифы страховых взносов в 2019 году

До 2019 года многие работодатели на специальных налоговых режимах платили страховые взносы за работников по сниженным тарифам. Эта мера была направлена на поддержку малого бизнеса и снижению его фискальной нагрузки.

Так, льготными тарифами пользовались многие ИП на патенте, плательщики УСН по некоторым видам деятельности, аптеки на ЕНВД. Вместо 30% они платили за своих работников только 20% — на обязательное пенсионное страхование. Но сейчас все эти работодатели платят страховые взносы на общих условиях. Пониженные тарифы взносов в 2019 году оставили только для некоторых организаций и предпринимателей (статья 427 НК РФ).

Пониженные тарифы страховых взносов (таблица)

|

Страхователи |

Ставки взносов |

||

|---|---|---|---|

|

ОПС |

ОСС |

ОМС |

|

|

Хозяйственные общества и партнёрства, внедряющие результаты интеллектуальной деятельности |

20% |

2,9% |

5,1% |

|

Организации и индивидуальные предприниматели, заключившие соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность |

20% |

2,9% |

5,1% |

|

Российские организации, осуществляющие деятельность в области информационных технологий |

8% |

2% |

4% |

|

Работодатели, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре |

0% |

0% |

0% |

|

Благотворительные организации на УСН, а также некоммерческие организации на УСН, занятые в сфере социального обслуживания, науки и разработок, образования, здравоохранения, культуры, искусства, массового спорта |

20% |

0% |

0% |

|

Участники проекта «Сколково» в России |

14% |

0% |

0% |

|

Резиденты территории опережающего социально-экономического развития; участники СЭЗ на территории Республики Крым и Севастополя, Калининградской области; резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

|

Российские организации, производящие анимационную аудиовизуальную продукцию |

8% |

2% |

4% |

Что касается страховых взносов индивидуальных предпринимателей за себя, то по ним пониженные тарифы не устанавливались. Для всех ИП, независимо от вида деятельности и социальной категории (пенсионеры, многодетные, инвалиды и др.), действуют общие правила. Минимальный размер страховых взносов в 2019 году, как мы указали выше, составляет 36 238 рублей.

Но страховые взносы за себя можно временно не платить, если предприниматель приостановил бизнес по одной из этих причин:

- военная служба по призыву;

- уход за ребёнком до полутора лет, ребёнком-инвалидом, инвалидом 1 группы, пожилым человеком старше 80 лет;

- проживание с супругом-военнослужащим по контракту или супругом-работником диппредставительства, консульского учреждения, торгового представительства за пределами РФ, не более пяти лет суммарно.

Чтобы сообщить о временной приостановке уплаты страховых взносов за себя, надо обратиться в свою ИФНС с заявлением.

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Тарификация 2021 года

Пенсионная сфера довольно часто претерпевает изменения, меняются законодательные акты, однако общепринятый тариф на взносы в ПФР остаётся постоянным. В 2021 году он был равен 22% от зарплаты, но только в том случае, когда взносы не будут более положенного лимита за год.

Если всё же этот уровень выше, то взносы будут равны 10% от дохода.

Граждане, которые выполняют взносы самостоятельно, тоже будут оплачивать фиксированную сумму в ПФР, она равна 26% от МРОТ. Кроме того, эта денежная сумма будет помножена на 12 месяцев.

Есть установленный процент, который гражданин обязан выплатить в государственные фонды

Какие бывают отчисления из заработной платы

От суммы заработной платы работника могут отчисляться несколько видов выплат. Одни из них происходят за счет средств работодателя, другие удерживаются из заработанных сотрудником средств. В любом случае работодатели не в праве самостоятельно определять размеры и источники таких отчислений. Любые взносы из заработной платы устанавливаются на законодательном уровне.

Из заработка сотрудника могут быть удержаны следующие суммы:

- Выплаты подоходного налога в размере 13%, налогооблагаемая база может быть уменьшена при оформлении соответствующих вычетов по налогу на доходы физических лиц;

- Отчисления в фонд профсоюзной организации, если таковая имеется на предприятии работника. Чтобы удерживать такие взносы с сотрудника должно быть затребовано письменное заявление о желании быть зачисленным в члены профсоюза с указанием процента ежемесячных перечислений.

Важно понимать, что все остальные отчисления в государственные фонды, в том числе и в пенсионный фонд, происходят за счет средств предприятия и из заработной платы не вычитаются. Хотя начисление этих сумм и производится от заработка сотрудника

К таковым относятся:

- Пенсионные отчисления в размере 22% от суммы заработной платы до удержания НДФЛ. За счет таких ежемесячных отчислений формируется будущая пенсия сотрудника.

- Отчисления в фонд обязательного медицинского страхования в размере 5,1% от суммы заработной платы до удержания НДФЛ. За счет средств данного фонда происходит оплата медицинского обслуживания граждан.

- Отчисления в фонд социального страхования в размере 2,9 % от суммы заработной платы до налогообложения. Средства фонда идут на оплату временной нетрудоспособности, на выплату пособия по уходу за ребенком, пособий при рождении ребенка и других.

- Отчисления на страхование от несчастных случаев. Происходит по решению работодателя и производится также от суммы заработной платы до налогообложения. После проведенной специальной оценки рабочего места сотрудника ему присваивается класс вредности. В соответствии с этим размер выплат может составлять от 0,2% до 8,5%.

Работодатели изначально закладывают в фонд оплаты труда сумму заработной платы, увеличенную на размер отчислений в государственные фонды.

Во многих западных странах законодательство снимает функцию налоговых отчислений и отчислений в государственные фонды с работодателя. Сумма заработной платы работнику выплачивается в полном размере, а он уже сам погашает возникающие задолженности и обязательства.