Можно ли перейти в государственный пенсионный фонд из негосударственного и как это сделать

Содержание:

- Как выплачиваются накопления?

- Что влияет на размер страховой пенсии

- Переводить ли накопления в НПФ

- Как выбрать НПФ?

- Вторая пенсия

- Работает ли в настоящий момент программа пенсионных накоплений

- Круг лиц, имеющих право на получение двух пенсий одновременно

- Как не платить

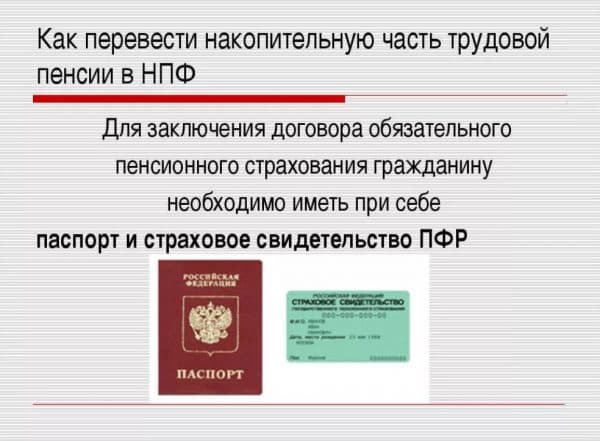

- Как стать клиентом

- Какой негосударственный пенсионный фонд лучше выбрать?

- Недостатки НПФ

- Проблемы в пенсионной системе

- Рейтинги надежности НПФ и их доходности

- Надо разобрать основы

Как выплачиваются накопления?

НПФ будет регистрироваться в качестве некоммерческой компании, которая на взаимовыгодных требованиях станет предлагать вкладчикам накопление при учете процентных отчислений. Их величина выявляется при соглашении.

Представленная ориентированность развивается:

- Высоким технологичным развитием.

- Оптимальной гос. политикой.

- Наличием быстрых, грамотных работников.

- Удобнейшим сервисом, позволяющим проследить счет и поступление на него финансов.

Основной особенной чертой НПФ считается то, что скопленные деньги не способны сократиться, так как все издержки станут компенсироваться благодаря уставному фонду, существующему при представленном учреждении.

НПФ также, как и иная компания, живет благодаря личным финансам вкладчиков: таким образом, во время пополнения счета маленькая величина средств отойдет на счет компании, однако при этом на личный счет человека будут начисляться проценты, а это является взаимовыгодным для двух сторон.

Гарантией безопасности лиц, которые доверили личные финансы такой компании, считается то, что, когда она не выполняет возлагаемых на нее обязанностей, ЦБ РФ может отзывать у нее лицензионное соглашение.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит. Разберем этот вопрос подробнее

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Важно! Страховая пенсия подлежит периодической индексации. Законом установлено, что последняя должна производиться не реже, чем один раз в год

Так, в январе 2019 года была произведена индексация на 7,05%. Соответственно, размер фиксированной выплаты увеличился с 4982,9 рубля до 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Как выбрать НПФ?

Если вы решили стать вкладчиком частного фонда, необходимо знать основные показатели, которые помогут выбрать надёжную организацию:

- Наличие лицензии. Прежде всего, нужно зайти на сайт Банка России и убедиться в том, что выбранный вами фонд имеет лицензию.

- Страхование. НПФ должен быть участником системы гарантирования прав застрахованных лиц.

- Доходность. Проверьте доходность инвестиций НПФ за последние годы. Хорошим показателем будут стабильные доходы на уровне среднего или выше, без ощутимых “провалов” показателей.

- Рейтинг. Ознакомьтесь с последним рейтингом НПФ, который формируется на основании данных Банка России.

- Объём. Изучите объём пенсионных накоплений того или иного фонда, а также количество клиентов.

Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Например, у всех сотрудников РЖД, помимо обязательных страховых взносов, вычитали из зарплаты взносы на дополнительное пенсионное обеспечение и направляли их в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Взносы в НПФ — это один из способов накопить деньги к старости, наряду с банковскими вкладами, накопительным страхованием, ПИФами и другими инвестиционными инструментами. О многом Т—Ж уже написал, а о негосударственном пенсионном обеспечении и других вариантах расскажем в следующих выпусках.

Работает ли в настоящий момент программа пенсионных накоплений

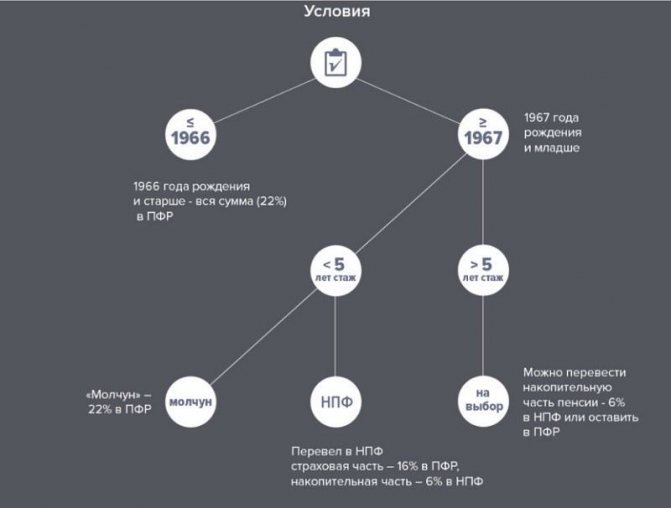

До 2005 года из 22%, отчисляемых работодателем от фонда оплаты труда работника, 6% предназначались на формирование накоплений. После вступления в силу закона о страховых пенсиях в 2015 году вся сумма отчислений относится на формирование страховой части. В настоящее время формирование накоплений возможно при дополнительных добровольных взносах граждан или при использовании средств материнского капитала.

На накопительную часть пенсии работодатель отчислял 6% от размера заработной платы

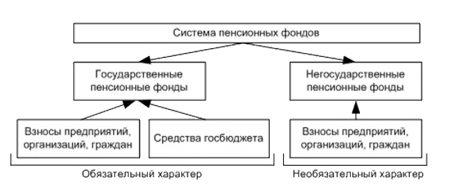

Сегодня все страховые выплаты работодателя направляются на страховую часть. Гражданин по своему желанию может доверить управление средствами одной из организаций:

- Управляющей компании, которая выбирается ПФР по конкурсу и заключает с ПФР договор. Компания осуществляет доверительное управление средствами пенсионных накоплений граждан.

- Негосударственному пенсионному фонду, имеющему лицензию. Официально уполномоченных фондов существует более 100.

Менять НПФ разрешается 1 раз в год

Круг лиц, имеющих право на получение двух пенсий одновременно

Право на одновременное получение двух пенсий предоставляется:

- гражданам, ставшим инвалидами вследствие военной травмы:

- пенсия по инвалидности;

- страховая пенсия по старости;

- участникам Великой Отечественной войны:

- пенсия по инвалидности;

- страховая пенсия по старости;

- родителям военнослужащих, проходивших военную службу по призыву, погибших (умерших) в период прохождения военной службы или умерших вследствие военной травмы после увольнения с военной службы (за исключением случаев, когда смерть военнослужащих наступила в результате их противоправных действий):

- пенсия по случаю потери кормильца и страховая пенсия по старости (инвалидности);

- пенсия по случаю потери кормильца и социальная пенсия (за исключением социальной пенсии по случаю потери кормильца);

- пенсия по случаю потери кормильца и пенсия за выслугу лет (по инвалидности), предусмотренная Законом РФ от 12 февраля 1993 года N 4468-I «О пенсионном обеспечении лиц, проходивших военную службу…»);

- вдовам военнослужащих, погибших в период прохождения военной службы по призыву вследствие военной травмы, не вступившим в новый брак:

- пенсия по случаю потери кормильца и страховая пенсия по старости (инвалидности);

- пенсия по случаю потери кормильца и социальная пенсия (за исключением социальной пенсии по случаю потери кормильца);

- пенсия по случаю потери кормильца и пенсия за выслугу лет (по инвалидности), предусмотренная Законом РФ от 12 февраля 1993 года N 4468-I «О пенсионном обеспечении лиц, проходивших военную службу…»);

- нетрудоспособным членам семей граждан, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС или работами по ликвидации последствий указанной катастрофы; ставших инвалидами вследствие катастрофы на Чернобыльской АЭС; принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС в зоне отчуждения:

- пенсия по случаю потери кормильца и страховая пенсия по старости (инвалидности);

- пенсия по случаю потери кормильца и социальная пенсия (за исключением социальной пенсии по случаю потери кормильца);

- гражданам, награжденным знаком «Жителю блокадного Ленинграда»:

- пенсия по инвалидности и страховая пенсия по старости;

- членам семей погибших (умерших) граждан из числа космонавтов, предусмотренных ст. 7.1 Федерального закона:

- пенсия по случаю потери кормильца, предусмотренная статьей 17.1 настоящего Федерального закона, и любая другая пенсия (за исключением пенсии по случаю потери кормильца или социальной пенсии по случаю потери кормильца).

- федеральным государственным гражданским служащим:

- одновременное получение пенсии за выслугу лет и доли страховой пенсии по старости, устанавливаемой к указанной пенсии за выслугу лет в соответствии с Федеральным законом «О страховых пенсиях».

- военнослужащим (за исключением граждан, проходивших военную службу по призыву в качестве солдат, матросов, сержантов и старшин) при наличии условий для назначения им страховой пенсии по старости, предусмотренных Федеральным законом «О страховых пенсиях»:

- одновременное получение пенсии за выслугу лет или пенсии по инвалидности, предусмотренных Законом РФ от 12 февраля 1993 года N 4468-I «О пенсионном обеспечении лиц, проходивших военную службу…», и страховой пенсии по старости (за исключением фиксированной выплаты к страховой пенсии), устанавливаемой на условиях и в порядке, которые предусмотрены Федеральным законом «О страховых пенсиях».

- гражданам из числа космонавтов при наличии условий для назначения им страховой пенсии по старости, предусмотренных Федеральным законом «О страховых пенсиях»:

- одновременное получение пенсии за выслугу лет или пенсии по инвалидности, предусмотренных настоящим Федеральным законом, и страховой пенсии по старости (за исключением фиксированной выплаты к страховой пенсии), устанавливаемой на условиях и в порядке, которые предусмотрены Федеральным законом «О страховых пенсиях».

- гражданам из числа работников летно-испытательного состава имеют право на одновременное получение пенсии за выслугу лет, предусмотренной настоящим Федеральным законом, и доли страховой пенсии по старости, устанавливаемой к указанной пенсии за выслугу лет в соответствии с Федеральным законом «О страховых пенсиях».

Пенсии, предусмотренные настоящим Федеральным законом, устанавливаются и выплачиваются независимо от получения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии».

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Скачать:

- заявление об отказе от получения назначенной пенсии .doc

- заявление об отказе от получения назначенной пенсии (образец заполнения) .doc

- заявление о прекращении выплаты пенсии .doc

- заявление о прекращении выплаты пенсии (образец заполнения) .doc

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Справка! Если гражданин не разбирается в нормативно-правовых актах РФ, то он может передать свои полномочия доверенному лицу. Любая нотариальная контора может завизировать действия от лица заявителя, в том числе, право подписи.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Внимание! Законодательно каждый гражданин РФ будет получать пенсию в старости, если до этого он был официально устроен, а его работодатель регулярно производил отчисления в ПФ.

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Как стать клиентом

Главным документом, который регулирует отношения между НПФ и клиентом, является договор.

Заключить договор можно несколькими способами:

- Традиционное посещение офиса Фонда. Если фонд, которому вы решили доверить ваши вклады на будущую пенсию, находится недалеко от вас, вы можете заключить договор непосредственно в его офисе.

- Через официального представителя организации, который регулярно посещает организации и встречается с трудовыми коллективами. Обычно подписать договор о сотрудничестве с Фондом вы можете через представителя прямо на месте.

- Компания-партнёр НПФ. Нередко, одним из учредителей фонда является банк или коммерческая фирма с представительствами по всей стране. В этом случае заключить договор с НПФ вы можете в офисе учредителя (партнера). Например, фонд “ВТБ Пенсионный фонд” позволяет подписать договор в любом офисе этого банка

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

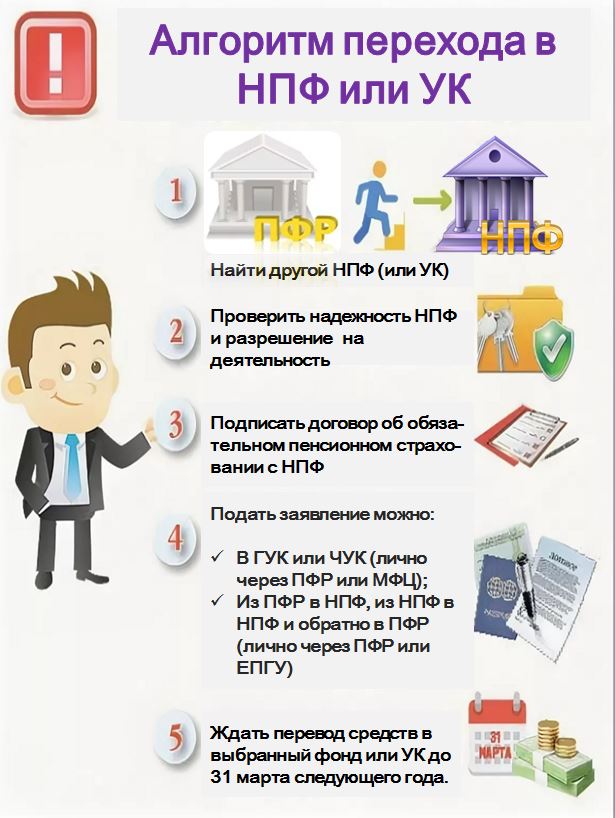

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

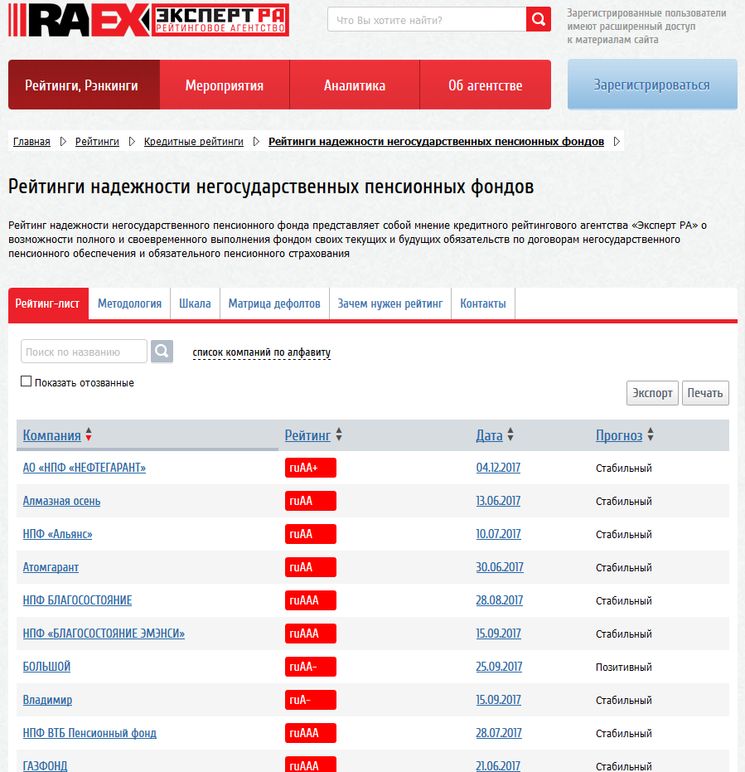

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Проблемы в пенсионной системе

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2021 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2021 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2021 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Рекомендую прочитать также:

Для чего инвестору Индекс промышленного производства

Индекс промышленного производства: о чём он может предупредить

Рейтинги надежности НПФ и их доходности

Чтобы каждый желающий мог ознакомиться с информацией о надежности негосударственных пенсионных фондов и определить уровень доходности, были разработаны специальные рейтинги, классифицирующие фонды от наиболее надежного до фонда-банкрота, и от доходного до убыточного.

Итак, рейтинговое агентство «Эксперт РА» разработало систему классности фондов, которая оценивает надежность фонда, где:

- А++ представляет самые устойчивые и надежные к кризисным условиям фонды.

- А+ это завоевавшие авторитет стабильные негосударственные фонды.

- А – фонды, которые проверены годами и являются надежными организациями.

- В++ — уровень надежности средний, но отрицательных отзывов не наблюдается.

- В+ — это фонды сомнительной надежности.

- В – у фонда отсутствуют гарантии. Это низкий уровень надежности.

- С++ и С+ — у подобных фондов высока вероятность того, что лицензия будет отозвана.

- С – фонд имеет негативную репутацию, отзывы о нем отрицательные.

- D – фонды, являющиеся банкротами.

- Е – фонд находится в процессе ликвидации или у него отозвана лицензия.

Если говорить о статистики доходности НПФ, то согласно информации Центробанка на сегодняшний день можно отметить пять лучших фондов:

- Сбербанк.

- Доверие.

- Европейский пенсионный фонд.

- Стальфонд.

- Лукойл-Гарант.

Надо разобрать основы

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.