Берется ли ндфл с отпускных?

Содержание:

- Несколько сотрудников уволились в первом квартале

- Что необходимо знать?

- Какими облагаются взносами?

- Единовременная выплата к отпуску в 6-НДФЛ

- Особенности

- Компания рассчиталась с сотрудником за день до увольнения

- Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

- Компания выдает отпускные несколько раз за месяц

- Облагаются ли налогом отпускные, нормативная регламентация этой процедуры

- Уплата НДФЛ с отпускных и больничных

- Пример заполнения 6-НДФЛ с отпускными

- НДФЛ при компенсации за неиспользованный отпуск

- Ответственность работодателя за просрочку уплаты налога

- Есть ли разница при начислении НДФЛ по отпускным и по больничному?

- Общие сведения ↑

- Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

- Когда перечислять налог в бюджет

- Объект налогообложения

- Итоги

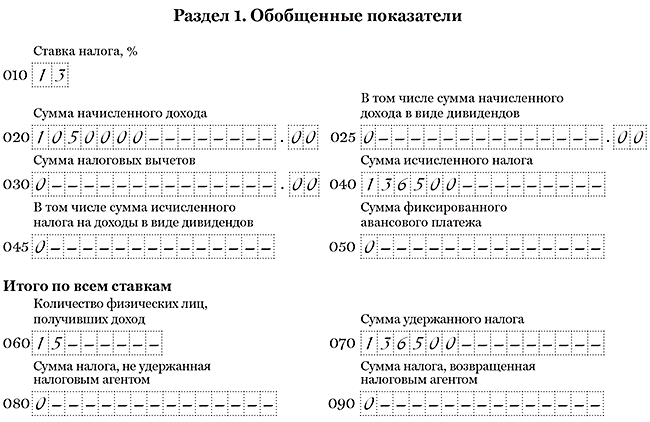

Несколько сотрудников уволились в первом квартале

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

На примере

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

Наверх

Что необходимо знать?

Иногда работодатели и сами сотрудники не в курсе, уплачивается ли НДФЛ с отпускных. Такая выплата не считается зарплатой либо премией, но все же с нее удерживается налог.

Отпускные являются доходом работника, поэтому облагаются налогом. Такое же правило затрагивает выплаты за неиспользованные отпускные дни. Удержание налога с таких выплат утверждено Налоговым кодексом России. Перечисленный НДФЛ нужно занести в бухгалтерскую и налоговую отчетности.

С отпускных всегда удерживается НДФЛ

При переводе денежных средств с них удерживается налог. Руководство берет на себя роль налогового агента и обязуется следовать всем правилам по начислению средств в государственный бюджет.

Средства переходят в казну на момент начисления отпускных либо совершения перечисления на карту сотрудника. Нет нужды проводить эту процедуру заранее.

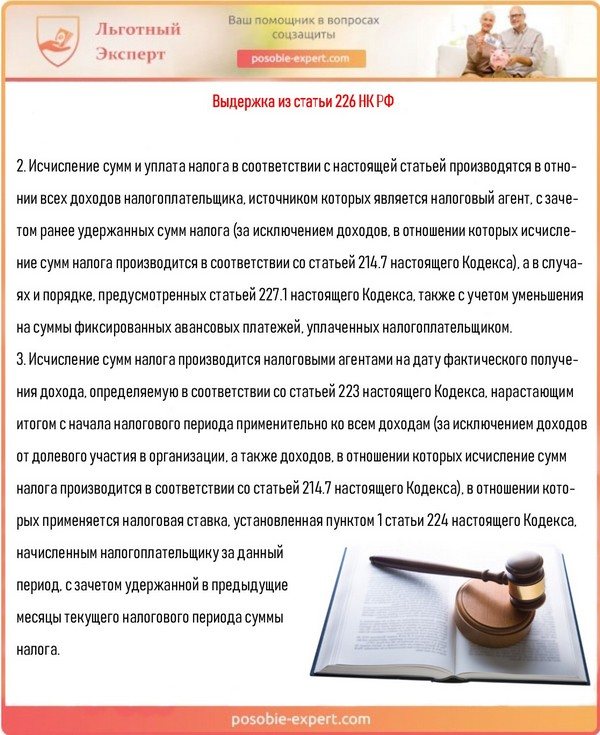

Налог перечисляется в то время, когда были получены отпускные. Это указано в статье 226 НК РФ.

Выдержка из статьи 226 НК РФ

Какими облагаются взносами?

Облагаются ли отпускные налогами? Поскольку отпускные — это часть заработка, работодатель должен включать их в базу для расчета и при начислении страховых взносов. При уклонении от этой обязанности он попадет под штрафные санкции.

НДФЛ

Допустим, сотрудник предприятия уходит в отпуск на 28 дней, он отработал весь расчетный период, за который получил 480 000 руб. Средний заработок определяется по формуле: 480 000 рублей : 12 мес. : 29 дн/мес. = 1365,2 руб./день.

Сумма отпускных составит: 1365,2 руб. х 14 = 38225,6 руб. 13% от этой суммы — 4969,3 руб., которые и необходимо перечислить в счет уплаты НДФЛ.

О том, в какие сроки нужно производить уплату ндфл, вы узнаете в следующем видео:

Взносы в ПФР, ФФОМС и ФСС

Облагается ли отпуск страховыми взносами?

Вместе с подоходным налогом работодатель обязан уплатить страховые взносы в адрес следующих организаций:

- Пенсионный фонд.

- Фонд соцстрахования.

- Фонд обязательного медицинского страхования.

Денежные средства должны быть уплачены до 15-ого числа следующего месяца. Если отдых оформляется в августе, взносы с отпускных переводятся до середины сентября.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску ();

- по строке 110 раздела 2 «Дата удержания налога» – ту же дату, что и в строке 100, то есть дату выплаты ();

- по строке 120 раздела 2 «Срок перечисления налога» – день, следующий за датой выплаты рассматриваемого дохода ().

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго и правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ»

Особенности

Определение расчетного периода По общим правилам, установленным 139 статьей ТК — 12 месяцев перед месяцем, когда начинается отпуск.

Подсчет размера заработка Учитывается все деньги, перечисленные работодателем в рамках оплаты за труд за расчетный период. Категории включаемого в расчет дохода обозначены в пункте 2 Положения №922, принятого 24 декабря 2007 года Правительством РФ. Особый порядок предусмотрен для включения в расчет премиальных выплат. Материальная помощь не включается в расчет.

Определение среднего заработка за отработанные сутки Как сообщает пункт 10 Постановления, чтобы рассчитать показатель, потребуется разделить полученную сумму выплат на 12, а затем на 29,4. Но если отработал сотрудник хотя бы один неполный месяц, следует придерживаться следующего алгоритма расчета:

- Определить количество месяцев, в течение которых служащий находился на рабочем месте все положенные дни.

- Произвести расчеты по неполным месяцам, используя формулу 29,4/А/В, где А — общее количество дней в рассматриваемом месяце (30, 31, 28 или 29 для февраля), В — число отработанных суток.

- Сложить цифры, получившиеся в пунктах 1 и 2.

Расчет суммы отпускных Полученный среднедневной доход умножается на количество дней, которые работник проведет в отпуске.

После определения размера отпускных рассчитывается, сколько налогов должно удерживаться с получившейся суммы. Сделать это просто, имея под рукой формулу: НДФЛ=общий размер отпускных *ставку налога на доход. Последняя определена в статье 224 НК РФ и зависит от статуса сотрудника.

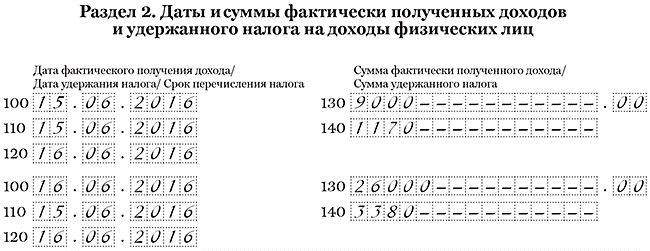

Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

На примере

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

Наверх

Ндфл в примерах: зарплата, отпускные, иные виды выплат | контур.ндс+

Доходы работников облагаются НДФЛ — налогом на доходы физических лиц. Начислять его необходимо с заработной платы, вознаграждений, компенсаций и прочих выплат, например больничного или отпускных. Расскажем о том, как его рассчитать и когда уплатить.

Кратко об НДФЛ

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ

Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода.

Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей.

Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета.

Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

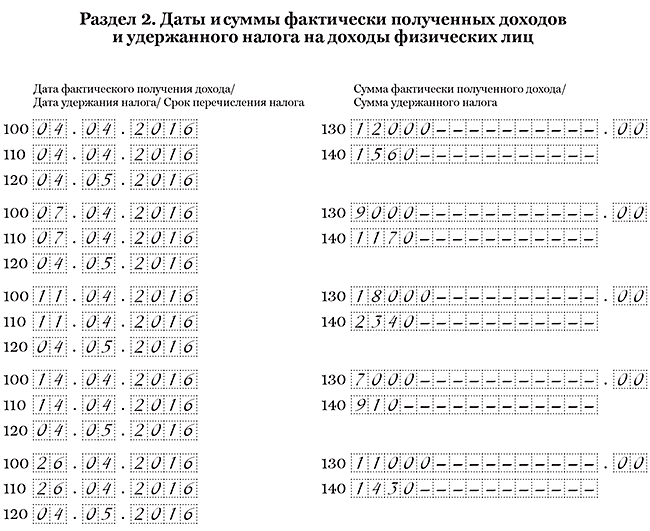

Компания выдает отпускные несколько раз за месяц

Почти все сотрудники берут по одному дню отпуска в месяц. Компания перечисляет отпускные несколько раз за месяц, а НДФЛ платит один раз — в конце месяца.

НДФЛ с отпускных компания вправе перечислять один раз в месяц. Крайний срок — последний день месяца, в котором компания перечисляла деньги сотрудникам (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде отпускных — день их выдачи. На эту же дату надо удержать НДФЛ. Значит, по каждой выплате даты в строках 100 и 110 будут отличаться. Поэтому в разделе 2 заполняйте столько строк 100–140, сколько раз компания выдавала отпускные.

На примере

Сотрудники берут отпуск по одному дню в месяц. В апреле компания выдавала отпускные пять раз: — 4 апреля — 12 000 руб., НДФЛ — 1 560 руб. (12 000 руб. × 13%); — 7 апреля — 9 000 руб., НДФЛ — 1 170 руб. (9 000 руб. × 13%); — 11 апреля — 18 000 руб., НДФЛ — 2 340 руб. (18 000 руб. × 13%); — 14 апреля — 7 000 руб., НДФЛ — 910 руб. (7 000 руб. × 13%); — 26 апреля — 11 000 руб., НДФЛ — 1 430 руб. (11 000 руб. × 13%).

Крайний срок перечисления НДФЛ — 30 апреля. Это выходной, поэтому перечислить НДФЛ можно не позднее 4 мая. Компания заполнила раздел 2, как в образце 38.

Образец 38. Как заполнить раздел 2, если компания несколько раз в месяц выдавала отпускные:

Наверх

Облагаются ли налогом отпускные, нормативная регламентация этой процедуры

Принятие ФЗ № 113 от 2.05.2015 внесло ясность в вопрос удержания налогов с отпускных.

Исходя из этого нормативного акта, отпускные считаются трудовым заработком работника за время, проведенное им на отдыхе, поэтому они должны подлежать налогообложению (как, например, заработная плата).

Исключение составляет компенсирование целевых отпусков (по БиР, усыновлению и уходу за новорожденным, допотпуск чернобыльцам, ветеранам боевых действий) за счет средств ФСС или из бюджета.

НДФЛ с них работодатель (иначе – налоговый агент) должен перечислить не позднее последнего рабочего дня того месяца, в котором произошла фактическая выдача этих сумм подчиненному, в идеале – в тот же (ст. 226 НК).

Уплата подоходного налога раньше срока поступления денег штатной единице является нарушением сроков перечисления и налогового законодательства в целом.

Правило действует, даже если:

- отпускные получены лицом в последний день отчетного периода;

- отпуск – переходящий (то есть начинается в одном месяце, а заканчивается в другом).

До 2015 г. граничных сроков перечисления налогов в бюджет установлено не было.

Метод выплаты компенсации отпуска влияет на срок перечисления подоходного налога с отпускных в бюджет следующим образом:

- выдача наличности кассиром – дата их фактического получения наемным работником;

- перечисление на банковскую карту – день их фактического поступления (согласно выписке).

Сумма налога представляет собой долю налогооблагаемой базы, рассчитанной с использованием налоговой ставки (п. 4 ст. 210 НК). Применительно к резидентам страны, она составляет 13 %, к нерезидентам – 30.

Поскольку управленец является налоговым агентом, он не может уплачивать налог из своих средств (п. 9 ст. 226 НК).

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2021 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2021 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны.

По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст.

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

- Начисления дохода по отпускным и соответствующей ему суммы налога — в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 2 формы 6-НДФЛ попадают на общих основаниях (т. е. тогда, когда доход будет признан для целей начисления налога с него).

- Выплаты отпускных — ее внесение в раздел 1 формы 6-НДФЛ происходит по аналогии с выплатой иных доходов. Датой такого дохода признается день осуществления выплаты (подп. 1 п. 1 ст. 223 НК РФ, письма ФНС России от 21.07.2017 № БС-4-11/, от 24.05.2016 № БС-4-11/9248).

- Срока уплаты налога — в нем заключается то существенное различие между отпускными (больничными) и иными доходами, которое, не меняя порядка заполнения формы 6-НДФЛ, приводит к существованию особого момента внесения данных по отпускным (больничным) в этот отчет.

Пример

Допустим, существуют такие исходные показатели:

| Месяц 2021 года | Число работ-ников | Начислено | Вычеты | Исчис-лен налог | Выплачено | Дата выплаты | ||

| Зарплата | Отпускные | Зарплата | Отпускные | |||||

| Июль | 8 | 240 000 | — | 4 000 | 30 680 | 109 320 | — | 09.07.2021 |

| 100 000 | — | 23.07.2021 | ||||||

| Август | 8 | 216 342 | 27 314 | 4 000 | 31 155 | 109 320 | — | 10.08.2021 |

| 23 763 | 20.08.2021 | |||||||

| 100 000 | — | 25.08.2021 | ||||||

| Сентябрь | 8 | 227 143 | 25 476 | 4 000 | 32 320 | 88 738 | — | 10.09.2021 |

| — | 22 164 | 17.09.2021 | ||||||

| 100 000 | — | 24.09.2021 | ||||||

| Всего: | 683 485 | 52 790 | 12 000 | 94 155 | 607 378 | 45 927 | ||

| Итого: | 736 275 | 12 000 | 94 155 | 653 305 |

В разделе 1 формы 6-НДФЛ, с учетом того что выплаты зарплаты, производимые до окончания каждого месяца, являются авансами и НДФЛ по ним должен платиться в сроки, установленные для окончательного расчета (письма Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802), эти данные отразятся так:

- Стр. 021 — 12.07.2021;

- Стр. 022 — 30 680;

- Стр. 021 — 11.08.2021;

- Стр. 022 — 30 680;

- Стр. 021 — 31.08.2021;

- Стр. 022 — 3 551;

- Стр. 021 — 13.09.2021;

- Стр. 022 — 27 604;

- Стр. 021 — 30.09.2021;

- Стр. 022 — 3 312.

Сформированный отчет не забудьте проверить. О том, как это сделать, читайте в публикации «Как проверить 6-НДФЛ на ошибки?».

НДФЛ при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов в 2021 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.

Ответственность работодателя за просрочку уплаты налога

Если при нарушении правил подсчета НДФЛ с отпускных не удержали 10% и более подобного платежа, то главного бухгалтера штрафуют на 5000–10 000 р.

Руководителя привлекают к административной ответственности в таких ситуациях:

- при самостоятельном ведении бухучета;

- при передаче бухучета сторонней специализированной организации — после заключения договора об аутсорсинге;

- при подписании письменного приказа о ведении бухучета главным бухгалтером.

Внимание! При установлении сотрудниками ИФНС РФ фактов умышленной неуплаты НДФЛ с отпускных, виновных должностных лиц привлекают к уголовной ответственности (ст. 199.1 УК РФ).

Есть ли разница при начислении НДФЛ по отпускным и по больничному?

Деньги на ежегодный отпуск и по листку нетрудоспособности (больничный) оплачивают в такие сроки:

- отпускные — не позднее 3 суток до ежегодного отпуска;

- по больничному — на протяжении 10 дней после получения от сотрудника листка нетрудоспособности. Вышеприведенные суммы перечисляют вместе со следующей ежемесячной зарплатой (п. 1 ст. 15 ФЗ № от 29 декабря 2006 г.).

Помимо различий в сроках, для выплат на проведение отпуска и по больничному, согласно ст. , НК РФ, устанавливают такие показатели:

- дату признания ежемесячных доходов, которые облагают НДФЛ. Этот день соответствует конкретному сроку выплаты ежемесячной зарплаты;

- день перечисления в ИФНС определенной суммы НДФЛ. Такой датой считают 28, 30 или 31 число того месяца, в котором начисляют ежемесячную зарплату.

Важно! НДФЛ с отпускных и по больничному удерживают не позднее последнего дня месяца, в котором производились такие выплаты (п. 6 ст

НК РФ). В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. НК РФ). В Разделе 2 отчета 6-НДФЛ эти деньги отражают не вместе с зарплатой, а в новой отдельной строке.

Общие сведения ↑

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте.

Размер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК РФ):

- от длительности отпуска;

- от среднего размера зарплаты работника;

- от периода времени, за который осуществляется расчет.

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника

При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску

Работодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК РФ).

Что нужно знать

Зачастую работодатели задаются вопросом: нужно ли платить НДФЛ с отпускных? Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника.

Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ).

Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов:

- В виде наличности с кассовой выручки.

- В форме наличности, перечисленной с кассового счета налогового агента.

- В порядке безналичного перечисления (со счета налогового агента в банке на счет плательщика).

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности:

- если сотрудник фирмы получает средства в виде наличности, то перечисление налога в казну осуществляется в день выдачи денег;

- если отпускные перечисляются на карту или счет работника, то расчет по НДФЛ работодатель осуществляет в день перечисления.

Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

Объект налогообложения

При начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей.

Их работник-гражданин РФ получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК РФ):

- на территории России;

- за ее пределами.

Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

Поскольку отпускные платежи выступают специфическим видом дохода, то по ним определяется самостоятельный объект налогообложения – суммарный размер выплат работнику к отпуску.

Непосредственно сама же сумма отпускных платежей определяется на основе следующей формулы:Объект налогообложения в денежном выражении в дальнейшем умножается на налоговую ставку (13%), что позволяет выяснить точную сумму платежа в бюджет.

Законодательное закрепление

Вопросы, касающиеся начисления и уплаты отпускных находят подробное отношение во многих российских нормативных актах, в частности:

| Статья | Описание |

| 136 ТК РФ | Определяет обязанность работодателя начислять и выплачивать отпускные своим сотрудникам, а также то, что эти выплаты должны быть осуществлены не позднее, чем за 3 дня до начала отпуска |

| 139 ТК РФ | Устанавливает порядок расчета среднедневного заработка, который ложится в основу определения величины отпускных платежей |

| 223 НК РФ | Указывает на то, как вычислить дату фактического получения дохода, в которую и должно происходить обложение дохода налогом |

| 226 НК РФ | Определяет, что начисление НДФЛ на отпускные и его последующее перечисление в бюджет осуществляется в день выдачи отпускных работнику (на руки или на банковский счет) |

Письмо Минфина РФ № 03-04-06/8-306 указывает на то, что отпускные не рассматриваются в качестве элемента зарплаты, компенсационных или премиальных выплат, поэтому НДФЛ на них начисляется отдельно.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 1 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 1 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 1 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 2 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 110 ранее стр.020), удерживаемого с этих доходов налога (стр. 140 ранее стр. 040) и фактически удержанного налога (стр. 160 ранее стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 110, 140 и 160 будут заполнены в периоде выплаты дохода, а в раздел 1 данные по этой выплате попадут только в следующем отчетном периоде.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили отпускные в 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

|

Вид дохода |

Уплата НДФЛ |

|---|---|

|

Заработная плата |

Не позже дня, следующего за днем выплаты зарплаты |

|

Доход в натуральной форме |

Не позже следующего дня за днем выплаты дохода в натуральной форме |

|

Пособие по нетрудоспособности (больничный) |

Не позднее последнего числа месяца, в котором выплачено пособие |

|

Отпускные |

Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е

перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Объект налогообложения

Доход, который имеет физлицо, является объектом налогообложения. Отпускные выдаются сотруднику до того, как у него начнется отпуск. Именно они и являются объектом НДФЛ.

Формула расчета отпускных выглядит следующим образом: длительность отпуска (в днях) * средний дневной заработок сотрудника.

После чего полученная цифра * 13%.

Итоговое число и будет отражать размер налога.

Отпускные должны выдаваться работодателем до выхода сотрудника в отпуск

При этом от работника не требуется никаких действий. Вся работа ложится на начальство. Он отвечает за правильность расчетов и своевременность перечисления денег в казну.

Итоги

Отдых работника, оплачиваемый за счет работодателя, облагается НДФЛ и взносами так же, как зарплата. Изменяется лишь срок перечисления налога. Главное — правильно определить месяц, в котором удерживается и перечисляется НДФЛ. Тогда правила расчета и применения налоговых вычетов вполне логичны.

Каждый сотрудник может воспользоваться своим правом на отпуск один раз в год, то есть проработав 11 месяцев. Данный отдых является оплачиваемым.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Работодатель обязан произвести расчет и выплатить сотрудники отпускные. Данная компенсация служит финансовым обеспечением сотрудника в период отсутствия на рабочем месте.