Недвижимость, приобретенная на нерезидента. выгоды и риски

Содержание:

- Как иностранцу купить жилье в России?

- 382-й подкрался незаметно

- Налог на недвижимость для иностранцев

- Налог на имущество нерезидента РФ

- Могут ли нерезиденты воспользоваться налоговыми вычетами?

- Налог при продаже иностранцем квартиры, гаража, производственного помещения, земли

- Продажа недвижимости юридическим лицом

- Ошибка нерезидента

- Реализация жилья иностранными гражданами в РФ

- Кто является нерезидентом РФ при продаже квартиры

- Как проходит наследование и продажа квартиры нерезидентом РФ

- Часто задаваемые вопросы: ↑

- Станьте ИП! А надо ли?

- Льготы, двойное налогообложение и другие особенности

- Налоги для владельцев имущества

Как иностранцу купить жилье в России?

Процедура проведения сделки достаточно проста и проходит по тому же алгоритму, что и покупка жилья местным населением. Главное требование – все документы должны быть в полном порядке. Стоит отметить, что ограничения все же имеются – они направлены на приобретение земельных наделов, которые могут быть использованы в сельскохозяйственных целях. В остальном, все проходит в стандартном режиме:

- оформляется виза – если в рамках действия международных договоренностей, этот документ для пребывания в РФ не требуется, то данный шаг пропускаем;

- временная регистрация или постоянный вид на жительство – обе бумаги нужно получать в миграционной службе;

- перевод гражданского паспорта на русский язык с последующим заверением у нотариуса.

Покупка по доверенности

Если у покупателя нет возможности лично оформить куплю-продажу, сделать это за него имеет право третье лицо. К доверенности выдвигаются следующие требования:

- она должна быть составлена грамотно и переведена на русский язык;

- заверена нотариально;

- иметь проставленный апостиль.

При выполнении этих условий документ принимает международную силу и может быть использован в России как официальный. Если иностранный гражданин не представляет государство, входящее в Гаагскую конвенцию, то заверять документ следует в консульском представительстве той страны, чье гражданство он носит, но при этом действие документа будет ограничено только территориальными пределами РФ.

Возможно, Вам будет интересна статья о том, как провести процедуру приобретения недвижимости для нерезидентов.

382-й подкрался незаметно

Эти самые изменения, введение которых состоится с 1 января 2016 года, в высшей степени серьезны. Прежде всего, вспомним ситуацию, разговор о которой мы начали в прошлой главе – когда в договоре купли-продажи красуется откровенно заниженная цифра. С этим пресловутым «миллионом в договоре» налоговики борются и сегодня – но процесс этот сложноват. Доказать, что сумма заниженная, можно только при помощи рыночной оценки, проведенной налоговым органом, – а это сложно и хлопотно. По новой же редакции НК, любая сделка, заключенная за сумму менее 0,7 от кадастровой оценки, признается подозрительной. «Если доходы налогоплательщика от продажи объекта недвижимости будут меньше, чем кадастровая стоимость объекта, умноженная на понижающий коэффициент 0,7, то доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности, умноженной на понижающий коэффициент 0,7», — говорит Светлана Матвеева, заместитель гендиректора по правовым вопросам компании «МИЭЛЬ-сеть офисов недвижимости».

Разберем этот тезис на примере. Предположим, существует квартира, стоящая по кадастру 8 млн руб. Если продать ее (по бумагам) за 990 тыс., налоговики имеют право сказать, что выручка составила не менее 5,6 млн (0,7 от 8 млн). А это значит, что продавец (обычное частное лицо), владевший квартирой менее трех лет, должен заплатить налог в 598 тыс. руб. (13% от 4,6 млн). А если продавец «необычный», то налоги окажутся еще больше. 728 тыс. руб. (13% от всей суммы в 5,6 млн) — для лица, «использовавшего квартиру для систематического извлечения доходов», т.е. сдававшего ее. 1,68 млн (30% от полной суммы) — для нерезидента.

Фактически с будущего года занижение цены в договоре потеряет всякий смысл, подводят итог наши эксперты.

Налог на недвижимость для иностранцев

Продажа имущества По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств

Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность. Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов

По продаже имущества есть один важный момент. Если оно находилось в собственности больше 3 лет, то обязанности по выплате НДФЛ в случае его продажи не возникает. Но это касается только резидентов, нерезиденты оплачивают налог полностью.

Налог на имущество нерезидента РФ

Помимо всего этого, нерезидент может потерять собственное право на получение всевозможных льгот, к примеру, стандартные для детишек, и социальные для лечения и так далее. Таким образом, любые имущественные выплаты потребуют налогооблажения в 30 процентном объеме. Нерезидент обычно на протяжении долгого времени будет находиться на территории другой страны, а некоторые другие госорганы в особенности требовать самоличного присутствия для осуществления некоторых действий.

Еще почитать: Нужно ли платить налог с продажи квартиры стоимостью меньше миллиона

Затрудненная судьба у любого нерезидента связуется несколькими обстоятельствами, где НДФЛ для каждого резидента будет составлять примерно 13 процентов, а вот для любых нерезидентов эта сумма будет составлять около 30 процентов. Нерезидент ничем ни лишается прав на выплату налогов. Здесь же учитываются письменные уведомления Минфина. Если же арендодатель решил сдать ее, но при этом получил аванс за оплату коммунальных услуг и на очень большой период времени наперед. К тому же все это время он считался резидентом, а после решил переехать на территорию другой страны, но по собственному состоянию здоровья вдруг становится нерезидентом, тогда ему необходимо будет выплатить НДФЛ по процентной ставке в объеме 30 процентов.

Могут ли нерезиденты воспользоваться налоговыми вычетами?

Если физические лица не признаны резидентами РФ, то имущественные налоговые вычеты им не положены. Такой вывод можно сделать, если рассмотреть в комплексе положения подп. 3 и 4 ст. 210, подп. 1 п. 1 ст. 220, п. 3 ст. 224 НК РФ.

Более того, им недоступна элементарная операция по уменьшению дохода, полученного от продажи имущества, на величину затрат, произведенных при приобретении данного имущества. То, что нерезидентам нельзя пользоваться подп. 2 п. 1 ст. 220 НК РФ и вычитать расходы из доходов, отражено в нескольких письмах Минфина России, например, от 08.04.2013 № 03-04-05/4-347, от 26.03.2013 № 03-04-05/4-285 и от 11.10.2010 № 03-04-06/6-248.

Авторы приводят в пользу такого утверждения следующие аргументы. Снижение величины доходов на сумму произведенных затрат, по их мнению, не что иное, как налоговый вычет. А в абз. 1 данного пункта мы уже нашли решение: вычеты нерезидентам недоступны. Значит, и операция «доходы минус расходы» тоже.

О том, надо ли взимать НДФЛ с доходов иностранных работников — фрилансеров, узнайте из материала «Дистанционный работник — иностранец: как быть с НДФЛ».

Налог при продаже иностранцем квартиры, гаража, производственного помещения, земли

Представителям других государств, планирующих подобные сделки на территории РФ, полезно знать следующие моменты:

- величина сбора НДФЛ зависит от налогового статуса, а не от наличия гражданства;

- при продаже любых форм недвижимости базовой цифрой при начислении сбора является стоимость предмета сделки. Если в документе указана сумма выше, чем кадастровая экспертиза на 70%, то за основу принимается его договорная стоимость;

- если объект продажи приобретен иностранцем позднее 2016 года, освободиться от уплаты данного вида платежей он сможет только в оговоренный законом, пятилетний срок.

Продажа недвижимости юридическим лицом

Специфика проведения процедуры, ели речь идет о юридическом лице, выглядит так:

- сделка классифицируется как вид коммерческой деятельности, подлежит обложение налогом в долевом соотношении от величины доходной статьи;

- на данную группу лиц не действуют никакие преференции, кроме тех, что относятся к льготам регионального значения;

- юридические лица имеют право выполнять на территории страны деятельность только через свои филиалы и представительства – они исполнят все налоговые обязанности;

- уровень юридической ответственности выше, чем у физического лица, не являющегося резидентом.

Ошибка нерезидента

«Согласно ст. 207 Налогового кодекса (НК) РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев», — разъяснил «Журналу о недвижимости MetrInfo.Ru» Евгений Страхов, независимый эксперт, юрист по недвижимости. Из правила, как всегда, есть некоторые исключения: например, не теряют резидентства те, кто выехал для обучения и лечения; госслужащие (включая военных), находящиеся в командировках; лица, работающие на морских месторождениях нефти и газа.

Однако есть жизненные ситуации (и совсем не единичные), когда человек может перестать быть резидентом. Скажем, пенсионер, сдавший свою квартиру в аренду и укативший куда-нибудь в Турцию или Таиланд. Если его суммарное время пребывания за пределами России превысит 183 дня в течение года – он больше не резидент.

Дальше все становится совсем печальным. Во-первых, нерезиденты платят подоходный налог не в 13%, а в 30%. А во-вторых, им не положены вообще никакие льготы. «В соответствии с п. 17.1 статьи 217 НК РФ, к доходам, не подлежащим налогообложению (освобождаемым от налогообложения), относятся доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации», — говорит Владимир Зимохин, заместитель руководителя юридического департамента компании «НДВ-Недвижимость». Далее эксперт уточняет, что это относится ко всем видам налоговых вычетов. Так что нерезидентам не доступны:

— ни право на полный налоговый вычет в случае владения недвижимостью более трех лет;

— ни право на высвобождение в 1 млн при владении менее трех;

— ни право уменьшить налогооблагаемый доход на сумму фактически понесенных расходов.

Последний тезис нуждается в чуть более подробном разъяснении. Обычный человек (резидент), продающий квартиру, может вычесть из суммы доходов то, что он потратил на ее приобретение. Купил квартиру за 5 млн, продал за 8 млн – доходы составили 3 млн руб. Нерезиденту такой путь закрыт.

…Одним словом, участь резидента незавидна: он всегда и везде платит 30% от полученной суммы. Правило неумолимо, как колесница Джаганнатхи.

Реализация жилья иностранными гражданами в РФ

Согласно законодательству РФ, полученный доход от продажи собственности на территории РФ облагается налогом. При этом условия для резидентов или нерезидентов страны существенно отличаются. Для первых предусмотрена более низкая ставка и дополнительные преференции от государства (налоговые вычеты).

Внимание! Для признания человека нерезидентом ему необязательно быть иностранцем или работать за рубежом. Он может иметь российские гражданство, паспорт, но при этом длительное время пребывать на территории другой страны

Тогда он объявляется нерезидентом и взимание налога осуществляется по условиям, соответствующим его статусу

Он может иметь российские гражданство, паспорт, но при этом длительное время пребывать на территории другой страны. Тогда он объявляется нерезидентом и взимание налога осуществляется по условиям, соответствующим его статусу.

Советуем почитать:

Законные способы сэкономить: как не платить налог с продажи квартиры?

Правила для льготников по налогу при продаже квартиры: кто освобождается от отчислений и другие нюансы

Налоги при продаже старой и покупке новой квартиры

Нюансы для жилья, находящегося в собственности менее 3 лет

Что важно знать владельцу о том, через сколько можно продавать квартиру после покупки, и о порядке налогообложения?

Рука государства: ставки налога на приватизированную квартиру для работающих граждан и пенсионеров

Правовая база

Нормативное регулирование вопросов налогообложения при продаже квартиры осуществляется НК РФ, в частности:

- ст. 209 — определение объекта, с которого удерживается взнос (источник дохода находится в РФ);

- ст. 207 — понятия резидентов и нерезидентов-налогоплательщиков;

- ст. 224 — величина ставки;

- ст. 217 — доходы, с которых взносы не удерживаются;

- ст. 217.1 — особенности освобождения от бремени.

Последние изменения в законодательстве по налогообложению дохода нерезидентов от продажи собственности отражены в ФЗ № 424 от 27.11.2018 г.

Понятие о миграционном и налоговом статусе

Нерезидентом РФ признается гражданин, пребывающий на территории государства менее 183 дней в году.

Количество суток определяется на 31 декабря года сделки. Например, если человек продал квартиру в апреле 2019 г., число дней нахождения его в РФ считается не до дня сделки (с апреля 2018 г. по апрель 2019г.), а за текущий год с 01.01.2019 по 31.12.2019 г.

Важно! Подсчет ведется общего количества дней, проведенных в стране. Человек может чередовать пребывание в РФ и за границей

То есть необязательно присутствовать в России 183 дня подряд, чтобы быть признанным резидентом, важно совокупное число.

Даже, если человек имеет гражданство РФ, семью на данной территории, работает в российских компаниях и получает от них доход, но более полугода за отчетный период живет в других странах (путешествует, ездит в командировки), он будет признан нерезидентом.

Определять статус для расчета налога важно в том году, когда человек получил доход от продажи недвижимости. Если деньги за квартиру приняты на банковский счет в 2018 году, а регистрацию осуществили только в 2019 г., считать дни пребывания в стране нужно за 2018 год

Если человек объявлен нерезидентом, то в следующем году он вправе изменить статус, проведя в РФ более 183 дней.

Особенности начисления налога по результатам сделки

Полученный доход подтверждается расписками, выписками из банка и так далее.

Налог с продажи уплачивается в государстве — источнике дохода.

Продавцу квартиры в РФ, который проживает в другом государстве, рекомендуется уточнить, есть ли у России с данной страной международный договор об избежании двойного налогообложения.

То есть важно учесть, что доход, полученный человеком при продаже квартиры в РФ, также может быть налогооблагаемым и в стране его проживания. Будучи нерезидентом в России, гражданин может являться резидентом другой страны

Тогда возможно потребуется вторая оплата взноса.

Во избежание двойного удержания государства заключают между собой соответствующие соглашения. На 01.01.2019 г. у РФ оформлены договора, запрещающие повторные взимания налога с дохода, с 84 странами (Японией, Францией, Украиной, США, Турцией, Таиландом, ОАЭ, Испанией, Италией и так далее).

Кто является нерезидентом РФ при продаже квартиры

По российскому НК физ. лица разделены на группы:

- резидентов РФ;

- нерезидентов.

К последней категории лиц относятся иностранные и российские граждане, имеющие постоянное место жительство (ПМЖ) за пределами РФ, или проводящие большую часть времени за границей (больше 183 дней за год).

Можно иметь паспорт гражданина России, но при этом относиться к нерезидентам, если больше шести месяцев жить заграницей: в путешествиях, в командировках, в гостях и т.д.

Согласно ст. 207 (п.2) НК не учитывается время:

- нахождения человека на лечении или учебе за границей сроком, не превышающем шести месяцев;

- исполнения должностных обязанностей: работа на морских судах и месторождениях.

Согласно ст. 207 (п.3) НК исключения предусмотрены для:

- военнообязанных граждан, несущих службу за пределами РФ;

- госслужащих, направленных на работу за рубеж.

Для них время, проведенное за пределами РФ, считается вынужденной мерой, связанной с работой.

В остальных случаях гражданство, место жительства или рождения не влияют на статус налогоплательщика.

Как налоговая узнает резидент или нерезидент

Сотрудникам налоговой службы не трудно определить статус налогоплательщика по отметкам в паспорте:

- заграничном;

- служебном;

- дипломатическом;

- моряка.

Установить факт выезда человека за пределы России можно по:

- миграционной карте;

- проездным билетам;

- квитанциям из гостиниц, отелей и другой подтверждающей документации.

Налоговые сотрудники вправе отправить официальный запрос для уточнения даты выезда за пределы РФ и возвращения в страну. В случае не предоставления документов по выявленным фактам, либо подачи ложной информации в ФНС, влечет за собой серьезные последствия для нарушителя.

Федеральные налоговые органы вправе применить штрафные санкции к должнику или привлечь к ответственности по УК РФ за уклонение от уплаты налогов.

Как проходит наследование и продажа квартиры нерезидентом РФ

Продать квартиру также можно через представителя по доверенности, он получит деньги от покупателя и отправит их через банк на счет наследника. Нерезидент РФ при получении дохода на территории России должен оплатить НДФЛ – налог на доходы физических лиц, который составляет 30% от суммы дохода (п.3 ст. 224 НК РФ). При этом и саму оплату налога, и подачу декларации в ФНС также можно поручить представителю.

Для этого на основании ст.ст. 229, 228 Налогового кодекса Российской Федерации он обязан до 30 апреля года, следующего за отчетным, подать в налоговую службу Российской Федерации по месту регистрации в РФ, а при ее отсутствии – по месту нахождения проданной квартиры, налоговую декларацию, и до 15 июля также в году, следующим за отчетным, перечислить налог в бюджет РФ.

Часто задаваемые вопросы: ↑

Вопросов при продаже квартиры нерезидентом возникает достаточно много. Получить ответы можно у юристов.

Например, на вопрос о том, какой это налог федеральный или региональный, ответ следующий: НДФЛ – прямой федеральный налог, который является одним из важнейших источников формирования доходной части бюджета России.

Следующий вопрос: где нерезиденту России при продаже квартиры лучше заплатить налог — в государстве, в котором он проживает или на территории РФ.

Здесь однозначного ответа нет.Нерезиденту необходимо внимательно изучить действующие международные договора между странами.

Возможно, налоговая ставка ниже на той территории, где он живет и поэтому заплатить налог именно там будет выгоднее.

Выплачивает ли нерезидент налог на продажу квартиры, полученной в наследство?

Да. Если нерезидент России получил в наследство жилую недвижимость и принял решение ее продать, то он обязан перечислить налог в размере 30%. Никаких льгот не предусмотрено.

Как избежать 30% ставки иностранным гражданам?

Избежать налога в размере 30% при реализации квартиры можно.

Вот три варианта:

- до заключения договора о купли-продажи квартиры необходимо в течение 183 дней прожить на территории России. Естественно, такой вариант подходит далеко не всем: кто-то работает, кто-то учится;

- подробно узнать действующие международные соглашения о избежании двойного налогообложения. Возможно в стране, где проживает и является налоговым резидентом гражданин, ставка налога значительно ниже и выгоднее осуществить оплату платежа именно там;

- отличный вариант – подарить недвижимость родственникам, которые возьмутся за ее продажу. Притом, если этот человек подождет три года, то налог вообще уплачивать будет не нужно. Если такой срок не подходит, то никто не отменял правила, согласно которому в договоре можно указать сумму в 1 000 000 руб. или меньше. В данном случае такая сделка налогообложению не подлежит.

Вариантов несколько. Однако если есть планы стать резидентом другой страны и перебраться туда на постоянное место жительства, не стоит тянуть с продажей недвижимого имущества.

Лучше провести сделку, находясь на территории России. Именно таким образом можно избежать проблем и хлопот.

Если нерезидентом является юридическое лицо

Сделки с жилой недвижимостью избавлены от уплаты налога на добавленную стоимость (НДС). Юридическому лицу, которое осуществило реализацию квартиры, необходимо оплатить налог на прибыль.

Если компания не является резидентом России, то налог она обязана уплатить в размере 30%.

Чтобы его подсчитать, можно воспользоваться следующей формулой:

Естественно, что этот расчет далек от совершенства, начисление прибыли и налога с нее должен осуществлять специалист.

На основании изложенной информации можно сделать несколько основных выводов

Во-первых, для продажи квартиры в нашей стране важно именно налоговое резидентство, гражданство лица не имеет значения

Во-вторых, снизить расходы на уплату налога сможет только проживание в России более 183 дней в течение того года, в котором задумано реализовать недвижимость.

В-третьих, если уклониться от уплаты платежа, то не избежать административной ответственности и штрафов. Ведь такой платеж найдет своего адресата даже в другой стране.

Платите налоги, живите спокойно. Главное правило – знание действующего законодательства. При соблюдении всех нормативов и требований никаких проблем при продаже квартиры нерезидентом не возникнет.

Станьте ИП! А надо ли?

Закон, к сожалению, смотрит на вещи иначе. Как отмечает Ирина Федулова, ведущий аудитор фирмы «Ажур-Аудит», ст. 2 Гражданского кодекса определяет предпринимательство как «самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг». Как отмечает эксперт, такая трактовка позволяет признать квартиру, которая перед продажей сдавалась в аренду, как использовавшуюся в предпринимательских целях. В этом случае налогообложение дохода от продажи будет осуществлено без применения имущественного налогового вычета.

Сходную точку зрения высказали и другие наши эксперты. «Скорее всего, налоговые органы посчитают, что даже если лицо не было зарегистрировано в качестве ИП, но осуществляет деятельность, направленную на систематическое извлечение прибыли, то оснований для освобождения от обложения налогом на доходы физических лиц доходов, полученных от продажи такого имущества, не будет, — говорит Владимир Зимохин («НДВ-Недвижимость»). – Эта точка зрения прослеживается в новой редакции НК, которая вступит в силу с 1 января 2016 года». «При продаже предпринимателем квартиры, находившейся в его собственности более трех лет и сдававшейся им в аренду по договору, он не вправе пользоваться указанной льготой, поскольку эта квартира использовалась им в предпринимательской деятельности, — поддерживает юрист Евгений Страхов

– При этом неважно, имеет ли гражданин статус ИП на момент продажи квартиры или он прекращен. Это позиция Федеральной налоговой службы и Минфина России (Письмо Минфина РФ от 19.09.2011 N 03-04-05/3-673, Письмо Минфина РФ от 21 июля 2014 г

N 03-04-05/35532 и др.). В основном суды поддерживают эту позицию».

Льготы, двойное налогообложение и другие особенности

Не могут рассчитывать нерезиденты и на бонусы в виде социальных имущественных или профессиональных вычетов (статьи 218-221 НК), в законе подобные привилегии закреплены только за людьми, проживающими на территории России более 183 дней в календарном году.

Еще одним важным нюансом является двойное налогообложение, оно возникает вместе с обязательствами гражданина оплачивать налог с полученного дохода в разных государствах. Чтобы избежать двойного налогообложения, заключаются международные договора. На март 2018 года у России действуют соглашения с 87 странами.

Как правило, в документах прописывается обязанность нерезидентов уплатить налог в стране, в которой располагается продаваемый объект – в нашем случае, квартира.

После погашения НДФЛ в России, налог учитывается и при подаче декларации в родной стране нерезидента.

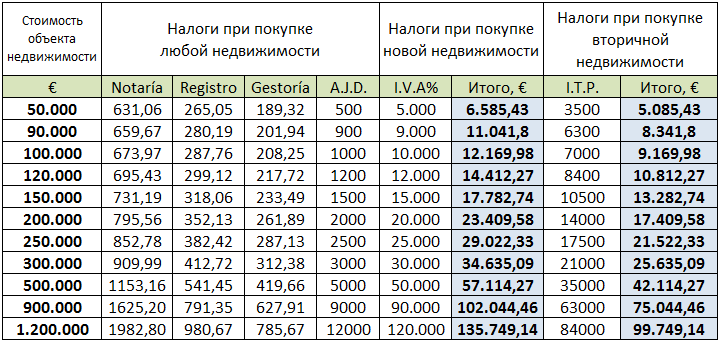

Налоги для владельцев имущества

Владельцы коммерческого имущества или жилья облагаются налогом на недвижимость, который называется Impuesto Bienes Inmuebles. Его должны платить все собственники, проживают они в стране или нет, физические и юридические лица, резиденты и нерезиденты Испании.

Арендодатели дополнительно оплачивают подоходный налог.

Подоходный налог

Подоходный налог начисляют раз в год. Размер зависит от полученной ренты за отчётный период. Ставка составляет 19% для граждан ЕС и 24% для остальных.

IBI

Сумму налога устанавливают по кадастровой стоимости недвижимости. Она всегда ниже рыночной цены. Сроки и размеры выплат каждая служба устанавливает свои.

На утилизацию мусора

Муниципальный взнос за вывоз мусора платят все собственники домов и квартир. Его устанавливают местные органами власти. Средства идут на чистоту региона.

Выплаты ежегодные. Сумма зависит от расположения объекта.

Налоги в Испании

На роскошь

Налог на роскошь Impuesto sobre el Patrimonio был установлен в 2011 году. Он касается сверхбогатых граждан.

Налогом облагаются вся недвижимость, финансовые активы, права.

Декларацию подают, если:

- После расчёта вычетов и льгот итоговая сумма – положительное число. Тогда в графе «результат» появится сумма «к уплате».

- В итоге получилась отрицательная сумма, но всё имущество оценивается в 2 000 000 евро.

Пошлину не взимают, если основное жильё даёт доход до 300 000 евро.

В некоторых регионах цифры другие:

- Каталония – до 500 000 евро;

- Валенсия – до 600 000;

- Арагон – 400 000.

Отчетность и оплата налога осуществляется в конце года. Декларацию подают вместе с другими документами. Процентная ставка – 0,2-2,5%.

Налог для оффшорных холдингов

Этот налог называется GEBI. Если недвижимость куплена через оффшорный холдинг, нужно выплачивать каждый год 3% от кадастровой стоимости. В некоторых случаях для нерезидентов делают исключения. О возможности льгот нужно узнать у юриста или в налоговой службе. Оплату вносят в конце года, обычно до 31 декабря.