Покупка квартиры у банка или с торгов по банкротству: риски покупателя

Содержание:

- Квартира в залоге: что это значит?

- Как избежать рисков

- Какие существуют риски, если принято решение купить залоговую квартиру у банка

- Причины продажи залоговой квартиры

- Почему сложно продать квартиру в залоге?

- Для чего это нужно знать?

- Почему залоговые квартиры продаются дешевле

- Способы продажи ипотечной квартиры:

- Покупка квартиры в залоге. Риски покупателя и порядок действий

- Процедура продажи

- Часто задаваемые вопросы

- Срочный выкуп квартир агентствами недвижимости

- Нормативное обоснование продажи залогового жилья

- Что можно купить?

- Реальные истории о «подводных камнях»

Квартира в залоге: что это значит?

Гарантией возврата ипотечного кредита банку является имущество, переданное в залог. Это может быть квартира, дом, автомобиль, т.е. любая ликвидная движимая или недвижимая собственность. Если заемщик не выполняет обязательств перед кредитором, последний имеет право обратить взыскание на заложенное имущество: продать и возместить потери от выданного кредита.

Залог недвижимости — обременение права собственности, вступает в силу после регистрации в Росреестре. С этого момента владелец объекта теряет возможность распоряжения имуществом в части отчуждения. Но может свободно использовать по назначению: жить вместе с семьей в квартире или коттедже, регистрироваться по месту жительства, ремонтировать жилье.

Как избежать рисков

Купить квартиру, находящуюся в залоге не сложно, но перед совершением сделки стоит проверить объект. Запросите у банка следующие документы:

- Выписку из ЕГРН. В ней будет отражено ФИО текущего собственника, а также зафиксировано наличие обременений. Если объект недвижимости находится в залоге, проводить с ним любые манипуляции без согласия банка запрещено. Наличие обременений проверяется кадастровой службой.

- Паспорт на объект недвижимости. Документ содержит подробный план жилья. Так указана точная площадь квартиры, инвентаризационная цена. Фиксируется информация об общем состоянии дома: дата постройки, состояние, коммуникации, план проведения капитальных ремонтов и т.д.

- Выписку из домовой книги. Документ содержит информацию о лицах, прописанных в квартире. Если на жилищной площади прописана мать с несовершеннолетним ребенком, то нужно потребовать их выписки. Снять регистрацию без согласия родителя до совершеннолетия ребенка нельзя. Исключение составляют случаи, когда семья имеет собственное жилье, записанное на одного из супругов.

- Справка об отсутствии задолженности за коммунальные услуги.

Какие существуют риски, если принято решение купить залоговую квартиру у банка

Приобретение ипотечной квартиры несет собой не только положительные моменты, а именно, низкую стоимость жилья, но также и дополнительные риски. Так, несмотря на то, что сделка с участием банковской организации считается самой безопасной, продавец квартиры вполне может оспорить решение суда на каких-либо основаниях (например, невыгодные условия сделки, завышенные требования и т.д.), соответственно, покупатель сможет вернуть внесенный задаток опять-таки только через суд. В таких случаях рекомендуется заключить с продавцом недвижимости предварительное соглашение, которое обязательно должно содержать в себе условие об отсутствии каких-либо претензий к покупателю со стороны бывшего собственника и членов его семьи. Определенные риски существуют и при покупке залоговой квартиры на открытых торгах: бывший владелец объекта недвижимости может предъявить претензии банковской организации, в частности, это может быть претензия о несоответствии условий квартиры параметрам, которые закреплены в договоре купле-продажи. Существенно рискует покупатель залогового имущества, если в реализуемой квартире прописан несовершеннолетний ребенок, причем это может быть выполнено автоматически, поскольку согласно действующему законодательству, дети после рождения прописываются вместе с матерью, и продавец не поставил об этом в известность покупателя. В качестве дополнительной гарантии в таких случаях специалисты рекомендуют оформлять титульное страхование. Также, специалисты не рекомендуют участвовать в торгах по продаже недвижимости, если отсутствует на то согласие первоначального заемщика. В данном случае существуют риски оспаривания заемщиком решения суда и правомерности сделки.

Причины продажи залоговой квартиры

Достаточно часто к подобным сделкам потенциальные клиенты относятся достаточно настороженно, подозревая мошенническую операцию и опасаясь возможного обмана. Стоит сказать, что махинации действительно могут иметь место, однако это справедливо в равной степени и для любой сделки с недвижимостью, движимым имуществом, стоимость которого является высокой.

Другое дело, что такие сделки происходят на рынке намного реже, а их проведение требует более ответственного подхода и привлечения специалистов. Существует несколько причин, побуждающих банковского заемщика, оформившего ипотечный кредит, продать квартиру до полной выплаты займа:

— Во-первых, это изменения обстоятельств жизни заемщика в худшую сторону. Это может быть утрата работы, повлекшая за собой невозможность дальнейших платежей по кредиту, утрата трудоспособности, пр. В таких случаях, наиболее правильным решением является продажа квартиры с тем, чтобы недвижимость в скором времени не была истребована банком в счет оплаты договорных обязательств;

— Во-вторых, причиной продажи могут стать обстоятельства, меняющие жизнь заемщика в лучшую сторону — необходимость переезда, связанного с получением перспективной работы, прибавление в семействе, связанное с потребностью расширить жилплощадь (оформить ипотеку на более просторное жилье), пр. При наступлении подобных случаев достаточно проблематично устраиваться на новом месте, продолжая выплаты или брать очередную ипотеку, пока не выполнены обязательства по первому договору;

— В третьих, причиной продажи может быть тот факт, что недвижимость является инструментом инвестиций. Например, разница в стоимости жилья, находящегося в начальной стадии строительства и готовой недвижимости после оформления прав собственности достаточно ощутима, ипотечный кредит вполне может быть оформлен с целью последующей перепродажи.

Почему сложно продать квартиру в залоге?

При сделке потенциальный покупатель квартиры вынужден учитывать требования банка-кредитора, в залоге у которого продаваемая квартира. Покупатель идёт на определённый риск, а так же финансовые затраты сопровождающие такую сделку.

Еще одним фактором, который может усложнить продажу квартиры с обременением, является опасение покупателя остаться без своих денег, погасив ипотечный долг продавца, и без квартиры в случае, например, если сделка не будет зарегистрирована.

Схемы продажи квартиры из-под залога гораздо сложнее, по сравнению со стандартным договором купли-продажи. Они требуют особого профессионализма от риэлторов сопровождающих такие сделки, внимания и рассудительности, так как появляется еще один участник со своими интересами — банк.

Для чего это нужно знать?

Вот некоторые распространенные схемы:

- Мошенник снимает квартиру на некоторое время — несколько месяцев. Делает копию свидетельства о праве собственности или выписки о праве собственности, изготавливает поддельную доверенность на представление интересов собственника и продает квартиру по договору с передачей задатка. Потенциальный покупатель отдает мошеннику деньги, а тот исчезает. Это мелкий вид мошенничества куда страшнее, если мошенник продаст снимаемую квартиру, тогда покупатель лишится большой суммы денег.

- Мошенник оперирует генеральной доверенностью от собственника — полученной давно или для иных целей, либо вообще поддельной. После получения задатка такой представитель пропадает и не отвечает на звонки.

- Иногда мошенники используют метод выгодной цены и сжатых сроков. Они уверяют покупателя, что квартиру (принадлежащую мошеннику на праве собственности, как правило) продают срочно и по низкой цене, что на нее претендуют несколько человек, и договор будет составлен с тем, кто даст задаток раньше других. После получения задатка заключается договор с нереально короткими сроками и условиями. Покупатель не успевает выполнить их и становится виновником срыва договора, в результате задаток по закону остается у мошенника.

- Популярна схема с распространением услуг кредитования для населения. Дебитору предлагается обеспечить сделку залогом недвижимости. Тот закладывает свою квартиру/дом/землю и получает кредит, который меньше стоимости недвижимого имущества. Потом выясняется, что дебитору дали на подпись не договор залога, а договор купли-продажи, и он остается без жилья.

- Традиционная схема обмана с помощью залога — войти в доверие собственника жилья, через некоторое время рассказать им о своих нуждах и убедить собственника предоставить жилплощадь под залог для получения кредита. Кредитором является подставное лицо. После сделки в течение определенного времени демонстрируется исполнение обязательств сторонами, а затем у дебитора возникают непреодолимые препятствия, и он не в состоянии выплачивать кредит. Кредитор подает в суд для получения своих денег через заложенное имущество. Возбуждается исполнительное производство, квартира продается на торгах. Как правило, организатор продаж — тоже подставная компания, квартира продается дешево. В результате собственник лишается жилья, а может еще быть в долгу перед кредитором.

- Часто мы видим рекламы заманчивых предложений по выдаче кредитов и займов без сложных процедур. На самом деле с такими предложениями нужно быть осторожным. Собственник жилья обращается в такую фирму, получает кредит под залог квартиры/дома/земли, кредиторы убеждают его заключить не договор займа и договор залога, а договор купли-продажи, аргументируя это тем, что такая практика повсеместно распространена и гарантирует инвесторам фирмы возвращение денег.

Для убедительности кредиторы составляют договор обратной купли-продажи объекта с доверенным человеком собственника — родственником или другом. Этим же аргументом кредиторы убеждают его расписаться в получении денег за проданное жилье и дать доверенность кредиторам для регистрации права собственности. Затем собственник выплачивает кредит, как и было оговорено, а недвижимость вернуть не может, так как не является ее собственником. Признать такую сделку недействительной трудно, так как присутствуют все условия.

Чтобы защититься от подобных схем и уберечь от них близких людей, рекомендуется составлять соглашение или договор при поддержке специалиста — юриста или нотариуса, и постараться навести справки о контрагенте и иных лицах, участвующих в сделке.

Почему залоговые квартиры продаются дешевле

Никакого дефекта у залоговых квартир нет. Это могут быть прекрасные объекты недвижимости в хорошем районе города. Дом может быть достаточно новым, а все соседи — приличными людьми. Квартира продается дешевле просто потому, что банку важна срочность в этом вопросе.

Банк — не риэлторская компания, ему неинтересно держать недвижимость на своем балансе. Для него это — только дополнительные убытки. Как минимум банку как новому собственнику нужно оплачивать коммунальные платежи, налоги и т.п. Задача кредитной организации — максимально быстро избавиться от квартиры, вернув свои деньги.

Соответственно, для покупателя, который хотел бы купить залоговую квартиру, такой вариант — это экономия 10-15% от рыночной цены, плюс отпадает нужда в оплате услуг риэлторов.

Фото: pixabay.com

Фото: pixabay.com

Способы продажи ипотечной квартиры:

1. Продать квартиру в залоге со снятием обременения с квартиры перед сделкой купли-продажи

Как правило, банки редко соглашаются на такую схему, тем не менее, она возможна и используется. Банк дает согласие на проведение сделки по такой схеме только при условии расчетов по сделке с использованием безотзывного аккредитива со стороны покупателя и заранее данного акцепта (согласия) продавца-заемщика на списание поступивших ему по сделке после раскрытия аккредитива средств, в счет погашения его задолженности по кредиту.

2. Самостоятельная продажа с разрешения банка-кредитора.

После получения письменного согласия банка на проведение сделки, составляется предварительный договор с покупателем посредством нотариуса. После этого покупатель выплачивает банку сумму задолженности продавца, а банк в свою очередь дает закладную и документ об отсутствии задолженности на руки продавцу, который в установленный срок регистрирует снятие обременения, переход квартиры в собственность и договор купли-продажи. Разница между стоимостью квартиры и задолженностью до окончания сделки хранится в банке, и поступит продавцу после подтверждения продажи квартиры.

4. Продажа ипотечного кредита или перекредитование в другом банке

В этом случае банк переоформляет кредит на покупателя, предварительно одобрив его. При этом подписывается соглашение о переводе долга на нового собственника квартиры. Он получает право собственности на квартиру и обязанность платить по банковскому кредиту. Залог с квартиры не снимается. Также оформляется и перекредитование, вы по той же квартире становитесь должником другого банка, который выкупает ваш кредит у первого банка. В этом случае закладная переходит в новый банк. Перекредитовываться выгодно в том случае, если вы нашли возможность получить кредит под процент меньший, чем тот, который платите по ипотеке.

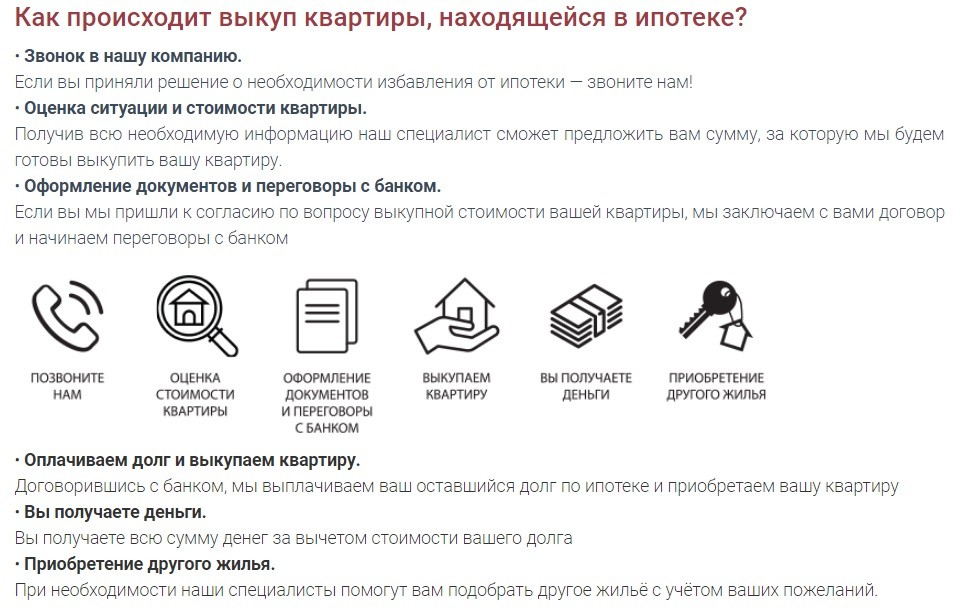

Покупка квартиры в залоге. Риски покупателя и порядок действий

Одна из форм сделок с недвижимостью – продажа квартир, находящихся в залоге у банка, приобрела распространение сравнительно недавно и стала неизбежным следствием развития ипотечного кредитования. В данной статье экспертами портала RealtyPress.ru будут рассмотрены привлекательные стороны подобных сделок, а также риски, с которыми приходится сталкиваться покупателям.

Бытует мнение, что покупка квартиры в залоге является предприятием настолько выгодным, что хорошую квартиру в приличном районе можно приобрести практически за бесценок. Это в корне неверное мнение, поскольку квартира, даже если она находится под залоговым обременением, не утрачивает своей реальной ценности.

Однако квартира под залогом все равно представляется выгодным приобретением. Как правило, подобная сделка может привести к экономии порядка 15%-20% рыночной стоимости, что, безусловно, является серьезным плюсом. Указанная экономия является платой за относительную сложность операции, а также за возможные риски со стороны покупателя. Кроме того, сделки с залоговыми квартирами часто предполагают определенную срочность, что делает их подготовку достаточно суматошным (при всей ответственности) занятием.

Процедура продажи

При условии, что заёмщик хочет самостоятельно оформлять сделку о продаже, необходимо следующее:

- Согласовать решение о продажи с сотрудником Сбербанка.

- Составитьзаявление о расторжении соглашения, предоставить документы.

- Найти покупателя.

- Уплатить сумму долга банку.

- Если сумма недвижимости превышает сумму долга, то часть денег отдать банку, часть – передать продавцу.

- Получить закладную и документ, подтверждающий отсутствие задолженности после погашения долга.

- Снять обременение с жилья.

Есть ещё способ – продать ипотечную задолженность, то есть перевести ее на другое лицо. В случае продажи – на покупателя. Получается, что он добровольно берет на себя долговые обязательства перед банком, получая взамен права собственности на квартиру. Вся процедура оформляется по закону, у сторон есть соответствующие документы, так что риски быть обманутым не так уж велики. Однако банк согласится на подобную сделку только в том случае, если покупатель соответствует всем требованиям, а именно: имеет достаточный стабильный доход, официально трудоустроен. Это означает, что он сможет погасить задолженность.

Обратите внимание, что при переоформлении задолженности условия для нового заёмщика не всегда останутся прежними. Например, условия ипотеки для молодой семьи не совпадают с условиями для других категорий граждан.

Нелишним будет обращение к риэлтору, ведь в таком случае можно рассчитывать на профессиональный подход к вашей ситуации.

На особых условиях реализуется недвижимость, купленная с привлечением материнского капитала

Это достаточно сложно. Хотя алгоритм действий тот же.

Совсем по-другому нужно действовать при продаже квартиры в военной ипотеке.

- Оповестите банк и Росвоенипотеку о желании снять обременение с целью продажи недвижимости.

- Подайте заявление на повторное получение свидетельства участника реестра НИС, тогда будет возможность повторно приобрести квартиру по военной ипотеке.

- Выясните у сотрудников банка оставшуюся сумму долга.

- Получите документы о снятии обременения.

- Получите свидетельство о собственности в ЕГРП.

Всегда будьте внимательны, не забывайте перечитать договор перед его подписанием.

Часто задаваемые вопросы

Операция по продаже ипотечной квартиры заслуженно считается сложной с юридической точки зрения сделкой. Кроме того, она несет достаточно серьезные риски для каждой из участвующих сторон, но, прежде всего, для покупателя. Однако, и продавец достаточно сильно рискует, особенно в том случае, когда решает продать квартиру в ипотеке и купить другую. Естественно, при подготовке и последующей реализации сделки у ее участников нередко возникают вполне логичные вопросы.

Продажа квартиры, купленной по военной ипотеке

Действующее сегодня в России законодательство не запрещает продажу квартиры, купленной по программе военной ипотеки. Однако, обязательным условием совершения подобной сделки выступает полное погашение кредита, взятого военнослужащим. Это объясняется тем, что недвижимость находится в залоге не только у банка, но и у Росвоенипотеки, представляющей в данном случае интересы Министерства обороны.

Факт. Необходимость продажи жилья, приобретенного по военной ипотеке, возникает в различных случаях. Например, при переводе военнослужащего в другую воинскую часть.

Важной особенностью продажи квартиры, которая была приобретена по программе военной ипотеки, выступает длительная процедура снятия обременения, что повышает риск сделки для потенциального покупателя. Увеличение сроков вызвано необходимостью согласования всех нюансов операции не только с банком, но и с органами Росвоенипотеки

Именно поэтому наиболее часто владелец жилья вынужден брать новый кредит, снимать залог с квартиру и только затем продавать жилье, на котором уже отсутствует обременение, по обычной схеме купли-продажи.

Продажа квартиры в ипотеке с материнским капиталом

Сделка по продаже жилья, находящегося в ипотеке и купленного с привлечением средств маткапитала, также имеет несколько особенностей. В их число входят:

- Ребенку, при рождении которого был получен сертификат, должно исполниться 3 года;

- Для совершения сделки нужно получить разрешение органов опеки;

- Для оформления этого документа требуется доказать, что права ребенка не нарушаются, так как будет приобретено новое жилье.

Фактически, продажа ипотечной квартиры, приобретенной, в том числе, на средства семейного капитала, выступает первой частью сделки по покупке нового жилья. При этом речь может идти как о квартире в новостройке, так и недвижимости на вторичном рынке. В некоторых случаях, например, при разводе родителей, продажа жилья сопровождается переводом определенных денежных средств на счет ребенка. В любом случае, ключевым моментом для ее совершения выступает наличие согласия органов опеки.

Риски при покупке/продаже ипотечной квартиры

Любая операция с недвижимостью, на которую со стороны банка наложено обременение, сопровождается повышенным риском, касающимся всех участников сделки. Это объясняется несколькими факторами, в частности:

- Более длительной процедурой совершения операции, которая связана с необходимостью предварительного снятия залога;

- Разными интересами сторон. Например, главной целью банка в данном случае является возврат заемных средств и, по возможности, сохранение запланированной прибыли. Искать наиболее выгодный для заемщика вариант в задачи кредитной организации, как правило, не входит;

- Возможностью столкнуться с действиями мошенников. Сложные финансовые операции, тем более, затяжные по времени, всегда вызывают интерес у преступников, использующих слабые места подобных сделок.

Единственный способ снизить риски при продаже ипотечного жилья – это серьезно подойти к подготовке документов и действовать максимально открыто, как по отношению к покупателям, так и банку. Целесообразно привлекать к реализации сделки опытного риелтора или юридическую службу кредитной организации.

Уплата налога с продажи

В случае, если ипотечная квартира принадлежала заемщику менее 3-х лет, при ее продаже появляется необходимость уплаты подоходного налога. Его величина составляет 13% от разницы между продажной стоимостью и расходами на приобретение жилья. При этом следует помнить, что при последующей покупке новой квартиры или частного дома у человека появляется право на налоговый вычет. В подобной ситуации велика вероятность, что уплаченные в бюджет средства могут быть затем возвращены.

Срочный выкуп квартир агентствами недвижимости

Есть еще один способ реализации ипотечной квартиры – выкуп жилья специальными агентствами, оказывающими посреднические услуги при купле-продаже недвижимого имущества на договорной или платной основе. Они не ищут покупателей, потому что сами выступают ими, приобретая квартиры, дома за деньги компаний. Это простой и заманчивый вариант, т.к. сделки с их помощью производятся оперативно (решение озвучивается в течение дня или спустя 1-2 часа).

Но среди таких агентств могут встречаться аферисты. Чтобы отсеять их, проверяйте компании через ЕГРЮЛ/ЕГРИП, читайте отзывы в интернете, спрашивайте у знакомых об их деятельности. Просите, чтобы вам продемонстрировали документы (сертификаты, лицензии и пр.). Важными критериями выбора агентства являются:

- безопасность. Честная фирма действуют в рамках Жилищного и Гражданского Кодексов;

- опыт. Знание рынка недвижимости и опыт – это характеристика организации, которая ведет свою деятельность более 5 лет;

- надежность через документальное сопровождение сделки (заключение предварительных договоров, выдача гарантийных писем и т.п.);

- выгода. Агентства с хорошей репутацией оказывают дополнительные услуги бесплатно (консультации, юридическое сопровождение, пользование банковской ячейкой, оценка квартиры экспертом);

- обязательное нотариальное оформление, проверка и пересчет средств через банк;

- прозрачность. Клиенту должна быть обеспечена квалифицированная информационная поддержка, а агент готов дать отчет о предпринятых действиях;

- наличие партнеров. Это ведущие банки и другие авторитетные организации.

Азбука Недвижимости

Под вышеперечисленные критерии, например, подходит ООО Азбука Недвижимости. Сотрудничество с ней проходит в 7 этапов.

Она позволяет предварительно рассчитать, за сколько вы сможете продать квартиру в ипотеке. Компания работает в Москве и Санкт-Петербурге более 9 лет. Авансом может предоставить до 5 млн руб. Выкупаются объекты, в том числе с обременением, долгами.

Агентство недвижимости Московско-Парижского банка

По такой же схеме действует и Агентство недвижимости Московско-Парижского банка. Оно покупает ипотечные квартиры и другие типы жилых объектов в Подмосковье и столице, выплачивая за вас долг перед банком. Компания поможет и в приобретении новой жилплощади. Обращаясь к ней, вы получаете: высокие качество и скорость обслуживания, профессиональное ведение переговоров с банком, финансовая выгода, бесплатные услуги юриста, индивидуальный подход, гарантии.

Агентство работает с 1995 года. Все риски оно берет на себя, финансовые операции производятся через банк, а сделки – у нотариуса. Есть все необходимые лицензии и сертификаты.

Миэль

Крупная федеральная сеть АН выкупает ипотечное жилье за 30 дней, регулирует все вопросы с кредитором, закрывая ипотеку. Фирма открылась в 1990 году. Она развивается по нескольким направлениям, оказывает услуги в Москве, Подмосковье, странах СНГ и др. Объект оценивается по рыночной стоимости.

Миэль предлагает: бесплатное оказание услуг при срочном выкупе квартиры в ипотеке, консультацию юриста, составление договоров, оплату за собственный счет депозитарной ячейки, регистрацию в Росреестре¸ расчет через банк. Недвижимое имущество купят даже, если есть конфликты с совладельцем, судебные тяжбы. Партнерами агентства являются: ВТБ, ДельтаКредит Банк, ГПБ и др. Полезное руководство, разработанное им, поможет вам продать квартиру дороже.

Нормативное обоснование продажи залогового жилья

Правовое регулирование сделок, связанных с отчуждением залоговой недвижимости, осуществляется в рамках следующих основных нормативных документов:

- Гражданского кодекса (ГК РФ) – в параграфе 3 гл. 23 приведены основные положения о залоге (понятие, стороны, условия и форма договора и т.д.).

- ФЗ РФ «Об ипотеке (залоге недвижимости)» – в данном законе описаны основные положения, касающиеся ипотеки, порядок заключения договора, составления закладной и т.д.

- ФЗ РФ «О государственной регистрации недвижимости» – в рамках данного нормативного акта отражены основные особенности государственной регистрации залога в Росреестре (ст. 50).

Справка! Помимо приведенных выше законодательных актов вопрос отчуждения залогового имущества также косвенно регулируется и другими официальными документами (например, ЖК РФ, СК РФ и др.).

Возможно Вам будут интересны следующие статьи:

- В чем риски продавца и покупателя при продаже квартиры в ипотеку и как избежать проблем при заключении сделки?

- Сделки с залоговой недвижимостью: можно ли продать или обменять квартиру, если она в ипотеке?

- Особенности продажи квартиры по военной ипотеке. Варианты осуществления сделки и пошаговая инструкция

- Нюансы при продаже квартиры под ипотеку и приобретении жилья в кредит. При каких условиях банк одобрит сделку?

- 4 проверенных способа, как продать квартиру, купленную в ипотеку

Что можно купить?

Какая площадка удобнее – чисто технический вопрос. На момент написания статьи недвижимость от «Сбера» в Москве аукционный дом «РАД» не предлагал. Зато я нашёл комнату в городе Покрове, что во Владимирской области. Плюс – низкая цена, всего 243.600 руб. Минус – состояние недвижимости, бесконечно далёкое от идеального. Возникло ощущение, что фотографии сделаны на морально устаревший миксер с камерой. Ну или низкое качество снимков защищает психику потенциального покупателя.

Отыскался на площадке «РАД» любопытный актив в Санкт-Петербурге. Это нежилое помещение, расположенное не то в подвале, не то в цоколе здания. При площади в 51,5 кв.м. стоимость объекта – 1,764 млн. руб.

Подойдёт, наверно, для какого-нибудь бизнеса, но придётся солидно инвестировать в ремонт и обустройство. Зато фотографии качественные, а описание – исчерпывающее.

Зато «Portal DA» выгодно отличается на фоне устаревших конкурентов. Удобный интерфейс, комфортный поиск, вход с помощью Сбер ID. Для регистрации нужно подтвердить номер мобильного телефона. Насколько интересны предложения?

Для примера посмотрим залоговую квартиру на ул. Тверской. Отличный район, прямо возле метро, да и площадь интересная (93,7 кв.м.). Стоимость – около 400 тыс. руб. за квадратный метр. Для примера я взял квартиру схожей площади на той же улице, и она стоит в 2 раза дороже.

Правда, залоговых квартир на «Portal DA» оказалось только две. Наверно, быстро раскупают.

| Площадка | ЭТП «РАД» | Portal DA | Сбер А |

|---|---|---|---|

| Удобство | ++ | +++ | + |

| Преимущества | Высокая надёжность платформы, круглосуточная поддержка | Удобный интерфейс, дополнительные сервисы | Площадка представлена в Telegram, Instagram, включает |

| Недостатки | Сложная многоступенчатая регистрация | — | Система торгов не специализируется на продаже залоговой недвижимости |

| Сертификат электронной подписи для участия в торгах | + | + | + |

| Информация об обременениях | + | + | + |

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.