Земельный налог для юридических лиц в 2020 году

Содержание:

- Налоговое уведомление

- Новые сроки сдачи отчётности

- Срок давности

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Когда у юрлиц возникают налоговые обязательства

- Оплата через Сбербанк Онлайн

- Порядок расчета земельного налога

- Как перечислять авансы по налогу в бюджет

- Как платить? ↑

- Как считать налог и авансы еще в двух сложных случаях

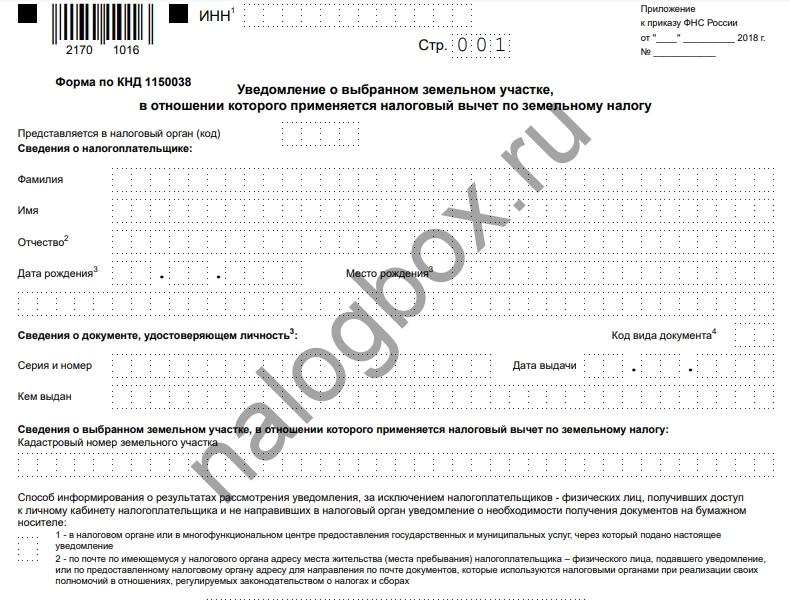

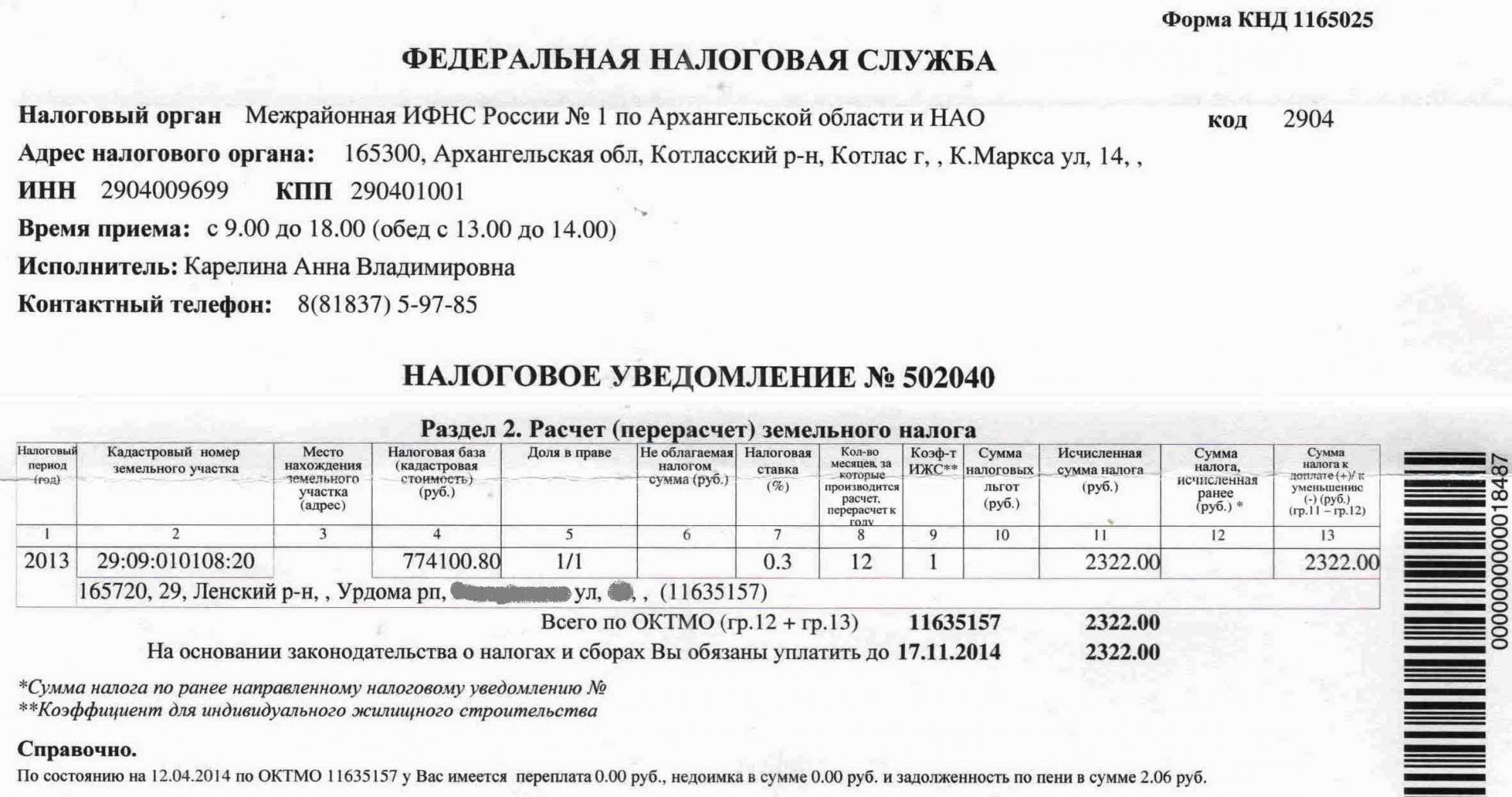

Налоговое уведомление

Уведомления о необходимости оплатить начисленный налог приходят собственникам не позднее 30 дней до крайнего срока оплаты. Если говорить об общих правилах, то уведомления по налогу за 2019 год можно ждать не позднее ноября 2021. Налогоплательщик в течение месяца обязан будет оплатить начисленную санкцию.

Образец налогового уведомления

При этом существует 2 варианта рассылки налоговых уведомлений:

- Почтовой корреспонденцией — сведения и квитанция приходят по месту регистрации или юридическому адресу организации.

- В личный кабинет налогоплательщика. Если гражданин зарегистрирован на госуслугах, сформировать личный кабинет на сайте ФНС для него не составит труда. Так можно получать всю необходимую информацию о наличии и отсутствии налогов. Данный сервис является весьма удобным, и государственная структура рекомендует налогоплательщикам почаще им пользоваться.

Что касается самих уведомлений, присланных в бумажном формате, то необходимо знать, что они могут содержать неточности. Если ошибка была обнаружена самим плательщиком, рекомендуется обратиться с заявлением в ФНС с просьбой осуществления перерасчета или внесением корректировки.

Освобождается ли налогоплательщик от обязанности уплаты государственной санкции, если ему не поступило уведомление? Разумеется, нет. В данном случае следует помнить о нормативном акте, вступившем в силу в январе 2015 года. Даже если гражданин или организация не получили уведомление, на собственнике лежит обязанность сообщить в ФНС о наличии у него земли, недвижимости или иного имущества.

Указанные сведения подаются в государственную структуру не позднее 31 декабря следующего за платежным годом. Другими словами, если расчет санкции идет за 2019 год, информация должна быть представлена не позднее 31 декабря 2021.

Для чего это нужно? Если налогоплательщик проявит ответственность и самостоятельно заявит о наличии у него имущество, налог будет насчитан только за конкретный период. Правило действует в том случае, если ФНС не имело сведений о собственности. Если же уведомление направлялось, но было потеряно, налог рассчитывается за 3 последних года.

Кроме того, сокрытие имущества может привести к более серьезным последствиям. Плательщика могут привлечь к административной ответственности и назначить штраф в размере 20 процентов от неоплаченной суммы.

Новые сроки сдачи отчётности

Постановлением Правительства от 02.04.2020 № 409 утверждены новые сроки сдачи отчётности. Они действуют для всех организаций и предпринимателей. Те, кто не входит в реестр МСП и не занимается деятельностью из перечня пострадавших отраслей, тоже сдают декларации, расчёты и отчёты по новым правилам.

| Вид отчетности | Старый срок сдачи | Новый срок сдачи |

| Бухгалтерская отчётность | 31 марта | 12 мая или 30 июня* |

| Расчёт по страховым взносам за 1 квартал 2020 | 30 апреля | 15 мая |

| Налог на имущество за 2020 год | 30 марта | 30 июня |

| Декларация по налогу на прибыль за 2020 год | 30 марта | 29 июня |

| Декларация по налогу на прибыль за 1 квартал 2020 | 28 апреля | 28 июля |

| Декларация по налогу на прибыль за март | 28 апреля | 28 июля |

| Декларация по налогу на прибыль за апрель | 28 мая | 28 августа |

| Декларация по НДС за 1 квартал 2020 | 27 апреля | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 30 апреля | 30 июля |

| УСН за 2020 год | организации — 31 марта ИП — 30 апреля | организации — 30 июня ИП — 30 июля |

| ЕНВД за 1 квартал 2020 года | 20 апреля | 20 июля |

| ЕНВД за 1 квартал 2020 | 20 апреля | 20 июля |

| 4-ФСС | электронный — 27 апреля бумажный — 20 апреля | 15 мая |

| 3-НДФЛ | 30 апреля | 30 июля |

До 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. НК РФ):

- организации, отчетность которых содержит сведения государственной тайны;

- организации, попавшие под иностранные санкции (постановление Правительства РФ от 22.01.2020 № 35).

До 12 мая 2020 года должны сдать бухгалтерскую отчётность все остальные налогоплательщики.

Всеобщий перенос сроков сдачи отчётности не означает, что все организации смогут уплатить налоги и авансовые платежи позднее установленных сроков, даже если срок уплаты привязан к сроку сдачи отчёта (абз. 3 п. 3 Постановления от 02.04.2020 № 409).

Сдать отчётность через интернет бесплатно

Срок давности

Согласно НК РФ – ст. 113 срок давности по оплате налога составляет 3 года момента возникновения обязанности по перечислению платежа.

Он может быть приостановлен, если налогоплательщик препятствует проведения проверки, в том числе выездной. О сроках приостановления сотрудники ФНС оформляют специальный акт.

Ответственность за неуплату

За несвоевременную оплату налога собственнику или владельцу земельного участка грозит начисление пени:

- если просрочка по оплате составляет менее 30 дней, то размер пени составляет 1/300 ставки рефинансирования от суммы налога на момент возникновения просрочки в оплате;

- если просрочка составляет более 30 дней, то пени рассчитывается как 1/150 ставки рефинансирования от суммы задолженности.

Если налоговая база была снижена или сумма налога была рассчитана неверно, то придется заплатить штраф в размере 20% от неуплаченного размера налога.

Если сумма налога была занижена или рассчитана неверно умышленно, то потребуется заплатить штраф в размере 40% от суммы невыплаченного платежа.

Следует оплачивать земельный налог своевременно. Когда гражданину не приходит уведомление из ИФНС, следует обратиться в ведомство самостоятельно и получить консультацию специалиста по интересующим вопросам. Это необходимо для того, чтобы не платить штраф и не столкнуться с иными неблагоприятными для налогоплательщика последствиями.

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

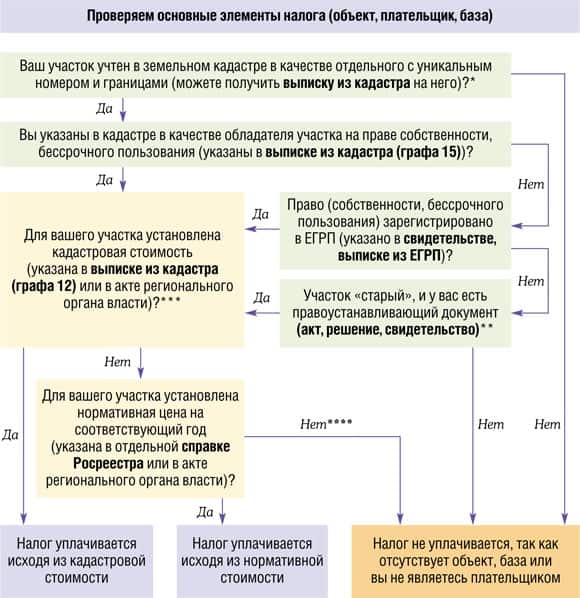

Когда у юрлиц возникают налоговые обязательства

Согласно общему порядку, Ваша организация имеет обязательства по уплате земельного налога, если:

- юрлицо владеет землей на правах собственности;

- компания имеет право на бессрочное пользование участком;

- фирма получила землю в качестве пожизненного наследуемого имущества.

Если Ваша компания заключила договор аренды земли, то оплачивать налог Вы не должны. Такое же правило действует для земельных наделов, полученных в порядке безвозмездного срочного пользования.

Основанием для возникновения налоговых обязательств для компании является наличие документов, подтверждающих права на землю (свидетельство из Росреестра).

Юрлица – неплательщики земельного налога

Если фирма владеет землей на правах собственности, это не всегда значит, что она является плательщиком налога. Законом предусмотрен порядок, согласно которому некоторые собственники-юрлица могут быть освобождены от налоговых обязательств. Главный критерий в данном случае – категория, к которой отнесен земельный участок. Ваша компания может не оплачивать земельный налог, если, в частности, она владеет землей, находящейся в имуществе многоквартирных домов.

Также от оплаты налога освобождены земли, отнесенные к категории ограниченных в обороте или полностью изъятых из такового. Это земли лесного и водного фондов, а также занятые культурными объектами государственного значения. В общей массе данные земли являются федеральной и муниципальной собственности, коммерческая компания может владеть таким участком лишь в некоторых случаях, предусмотренных ст. 27 ЗК.

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу

Кто имеет право на льготы

Как видим, законом не предоставляет для юрлиц широкого право на освобождение от обязательств по земельному налогу. Но с другой стороны существуют утвержденные нормативные акты, согласно которым юрлицо может оформить льготы и существенно уменьшить сумму налога к оплате.

Ниже в таблице представлена информация об организациях, за которыми на общегосударственном уровне закреплена 100% льгота по уплате налога.

| Категория организаций | Описание |

| Общественные организации инвалидов | Вы можете не платить налог, если в состав Вашей организации входят 80% инвалидов (и более). От уплаты налога освобождаются только те участки, которые используются для деятельности организации согласно уставу. |

| Организации народных промыслов | Если организация использует землю для производства и реализации товаров народных промыслов (что подтверждено документально), то налог на землю она может не платить. |

| Учреждения уголовно-исправительной системы | Земля, находящаяся в собственности Минюста РФ и использующаяся в пределах полномочий Пенитенциарной системы. К данной категории относятся земли под СИЗО, колонии и прочие учреждения, исполняющие наказания. |

| Организации с 100% уставным капиталом инвалидов | Организация инвалидов, которая ведет производственную деятельность, освобождается от налоговых обязательств в случае, когда сотрудники-инвалиды составляют не половины общего количества работников (доля в фонде оплаты труда – не менее ¼). Налог Вы можете не платить только за ту землю, которая используется для производственной деятельности организации. |

С полным перечнем категорий организаций, имеющий право не платить налог, Вы можете ознакомиться в НК (ст. 395).

Отметим, что льготы по земельному налогу предоставляются не только федеральным, но и местным законодательством. В зависимости от того, в каком регионе ведет деятельность Ваша организация, Вы можете получить льготу в виде пониженной налоговой ставки или вычета из общей налогооблагаемой суммы. Для того, чтобы выяснить, может ли Ваша компания рассчитывать на налоговую скидку, обратитесь в районную администрацию по месту регистрации Вашей компании.

Важно знать, что региональные власти могут только дополнить список организаций-льготников или увеличить размер налоговых скидок. Те компании, право которых на льготу утверждено на федеральном уровне, местная власть отменить не может

Оплата через Сбербанк Онлайн

Для быстрой оплаты земельного налога через Сбербанк Онлайн нужно воспользоваться мобильным приложением. Для упрощения процедуры можно воспользоваться ранее проводимым платежом, сохраненным как шаблон. Если же процедура производится впервые, придерживайтесь следующего алгоритма:

- Нужно открыть приложение и перейти во вкладку, обозначенную как «Платежи и переводы».

- Найдите пункт «Налоги, штрафы ГИБДД, прочее».

- В поисковике введите заглавные буквы ФНС, после чего программа предложит варианты оплаты.

- Выбираете способ оплаты по индексу документа, вписываете в окно индекс и выбираете карту, с которой будет производиться снятие денежных средств.

- Проверьте данные и нажмите кнопку «Оплатить». Программа автоматически отправит на телефон СМС с кодом, который нужно ввести.

Мобильная версия интернет-банкинга не позволяет сохранять шаблоны платежей. Тем не менее, это не отражается на ее преимуществе перед очередью в почтовую кассу. Оплатить земельные налоги через Сбербанк Онлайн – выгодно и удобно.

По индексу документа

Платить земельный налог можно имея уведомление, на котором указывается индекс квитанции. Расчет производится в такой последовательности:

- Открываете строку «Платежи и переводы».

- Находите строку «ФНС».

- В разделе «ФНС» выбираете способ выплаты «Оплата налогов по индексу документа».

- Вводите в окошко индекс, обозначенный цифрами на чеке.

- Выбираете номер счета, с которого будете производить перевод.

- Программа автоматически выбьет сумму платежа.

- Нажимаете кнопку «Продолжить».

На экран выводится заполненная квитанция, а на связанный с картой номер телефона придет СМС-уведомление с проверочным кодом, подтверждающим правильность заполнения данных.

Транзакция успешно завершена, денежные средства перечислены.

По номеру ИНН

Еще одним простым способом совершения расчетов через интернет за услуги и товары является оплата по номеру ИНН. Также, как и в случае с оплатой по индексу, необходимо войти в систему онлайн банкинга и выполнить первые два действия, аналогичные предыдущему способу. Затем воспользуйтесь пошаговой инструкцией:

- В разделе «ФНС» выбираете вариант уплаты «Поиск задолженности по ИНН».

- Вводите необходимый номер.

- В окошке появляется налоговая задолженность по земле и прочие существующие долги.

- Сверяете реквизиты на экране с квитанцией.

- Вводите в строку код из СМС.

- Операция проведена.

Во избежание проблем с налоговой службой, оплачивая земельный налог онлайн, всегда распечатывайте и храните квитанцию. При отсутствии возможности сразу распечатать чек, сохраните его на компьютере. Списание суммы происходит в течение суток.

Важно! Чтобы не тратить каждый раз время на заполнение новой квитанции, эту можно сохранить как шаблон. В последующие разы для оплаты достаточно войти в раздел «Мои шаблоны» и выбрать необходимый

Оплата по свободным реквизитам

Для произведения уплаты по свободным атрибутам, используйте строку «Взносы и переводы», расположенную вверху горизонтально. Последующий алгоритм действий таков:

- Выберите раздел «Федеральной налоговой службы».

- В нем найдите строку «Налоги, сборы, штрафы ГИБДД».

- Нажмите кнопку «Поиск и выплата налогов ФНС».

- Выберите метод оплаты «Оплатить по свободным реквизитам».

- Введите данные вручную, сверьте их правильность.

- Выберите карту для оплаты и подтвердите правильность действий смс-кодом, пришедшим на телефон.

Если за проведение платежа банк взимает комиссионные, информация об их размере будет отражаться в предварительном окошке просмотра. Чек распечатывается сразу, если есть такая возможность. Его всегда можно найти в разделе «Истории транзакций».

Важно! При наличии у клиента личного кабинета, через несколько дней стоит поинтересоваться статусом финансовой операции

Порядок расчета земельного налога

Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные. Кроме того, хорошо было бы знать имеющиеся льготы для уменьшения суммы, подлежащей перечислению в бюджет.

Плательщиками являются различные субъекты: как организации, так и физические лица. Кто не является плательщиком? Предприятие или частное лицо, которое арендует участок или пользуется им на праве бесплатного срочного пользования. Все исключения перечислены в ст. 31 Налогового кодекса.

Чтобы верно рассчитать земельный налог, необходимо владеть информацией относительно налоговой базы и ставки.

Кроме этого, необходимо знать, имеет ли право плательщик на налоговую льготу.

Что касается налоговой базы, то она определяется на начало налогового периода. Ставки указаны в Налоговом Кодексе РФ, но местные власти могут внести некоторые коррективы. Власти субъектов федерации вправе расширить перечень льгот, а общий перечень предусмотрен НК РФ.

База налогообложения

Юридические лица обязаны рассчитать земельный налог самостоятельно. Данные о кадастровой стоимости размещены на официальном сайте Росреестра либо на сайте ФНС. Для физических лиц расчет производится при помощи налогового органа, которому данные о кадастровой оценке предоставляют власти субъектов.

Ставка налога на землю

Как рассчитывается земельный налог на тот или иной участок и какую необходимо выбрать ставку, во многом зависит от категории земель. Ставка налога составляет 0,3% или 1,5%. Субъекты федерации могут изменять ставки путем уменьшения.

Показатель 0,3% применяется к землям, которые:

- приобретены для личного подсобного хозяйствования, огородничества либо садоводства;

- используются в жилищно-коммунальном хозяйстве;

- применяются для инженерной инфраструктуры;

- предназначены для с/х производства либо для ведения сельского хозяйства;

- необходимы для нужд обороны, национальной безопасности и таможни.

К остальным категориям участков применяется ставка 1,5%.

Кадастровая стоимость

Она определяется путем государственной оценки властями федераций. Определение проводится не реже одного раза в 5 лет.

В свою очередь управление Росреестра готовит перечень объектов, которые необходимо оценить. После утверждения данного списка осуществляется кадастровая оценка. Полученные данные пересылаются в управление Росреестра, которое публикует информацию на сайте для свободного пользования.

Сейчас эти данные находятся в свободном доступе. Существует , где вы сможете найти нужный участок. К сожалению, не для всех участков стоимость можно увидеть сразу, так как карта пока работает в тестовом режиме.

Как перечислять авансы по налогу в бюджет

Налоговый период по земельному налогу – календарный год. А отчетными периодами являются I, II и III кварталы. Причем местные власти вправе и не устанавливать отчетные периоды на своей территории (ст. 393 НК РФ).

Впрочем, обычно муниципалитеты устанавливают отчетные периоды. Соответственно, и авансы по налогу следует перечислять ежеквартально. Зачастую крайний срок уплаты аванса – последнее число месяца, следующего за кварталом. То есть в случае со II кварталом это 31 июля. Поскольку в 2021 году это число выпадает на воскресенье, действует стандартное правило о переносе на ближайший рабочий день. Значит, крайний срок уплаты аванса выпадает на 1 августа (п. 7 ст. 6.1 НК РФ).

К сведению

Предприниматели платят земельный налог как обычные физлица – на основе уведомлений из ИФНС раз в год.

Считают аванс просто. Сперва кадастровую стоимость (налоговая база) умножают на налоговую ставку (она зависит от вида земель и правил, установленных местными властями).

Затем полученное число делят на 4. Это и есть авансовый платеж по итогам отчетного периода (п. 6 ст. 396 НК РФ).

Конкретные сроки перечисления авансовых платежей устанавливают местные власти. При этом срок уплаты авансов не может быть чаще одного раза в квартал.

Как платить? ↑

А также по налоговой ставке, установленной в соответствии с НК и законодательными актами субъектов федерации. Также при расчёте необходимо учитывать льготы, если они имеются.

Ставки

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости.

Ставка в 0,3% предусмотрена для участков земли, которые:

- Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах.

- Используются в ЖКХ, но при этом не относятся к жилому фонду.

- Приобретены для садоводства, огородничества и подсобного хозяйства.

- Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности.

Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя.

Льготы (освобождение)

Государство предоставляет некоторым юридическим лицам льготы по земельному налогу.

Полностью освобождены от уплаты следующие категории юридических лиц:

- Организации уголовно-исполнительной системы нашей страны. Они освобождены от уплаты налога только в отношении земель, которые используются по назначению организации.

- Организации, владеющие на праве пожизненного владения земельными участками, которые заняты государственными автомобильными дорогами.

- Религиозные организации. Они освобождены от налога в отношении земель, на которых располагаются объекты религиозной и общественной направленности.

- Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

- Организации народных промыслов.

- Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

- Организации, которые являются управляющими компаниями в Сколково.

- Организации судостроения, которые являются резидентами особой экономической зоны.

Порядок исчисления и уплаты

Многих интересует вопрос: с какого момента у юридических лиц возникает обязанность по уплате земельного налога? Ответ на этот вопрос разъяснил в своем письме от 12 октября 2009 г. N 03-05-05-02/62.

Юридические лица самостоятельно рассчитывают и уплачивают годовой земельный налог и авансовые платежи в течение года.

В качестве налоговой базы берётся кадастровая стоимость участка на 01 января текущего года. То есть, для уплаты налога за 2020 год, для расчёта берётся кадастровая стоимость на 01 января 2020 года.

Если право собственности на участок земли возникло в середине года, то рассчитывать налог нужно с учётом кратного числа количества месяцев в собственности.

Если участок земли достался юридическому лицу в наследство, то уплачивать налог нужно с 01 числа того месяца, в котором было открыто наследство.

Если юридическое лицо иметь льготы по налогу, то в налоговую инспекцию необходимо предъявить документы, которые эту льготу подтверждают.

Пример

Пример 1. Компания ООО «АВС» владеет на праве собственности участком земли, кадастровая стоимость которого на 01. 01. 2020 года равна 15 487 452 рублей.

За 2020 год компания должна уплатить налог в сумме:

15 487 452 * 1,5% = 232 311,8 рублей

Видео: земельный налог для организаций

https://youtube.com/watch?v=vCJZI_qeK0c

Сумма авансового платежа за каждый квартал будет равна:

232 311,8 / 4 = 58 078 рублей.

Пример 2. Компания ООО «Гамма» владеет участком земли сельскохозяйственного назначения, который используется для выращивания плодово-ягодных деревьев, необходимых для производства джема.

Производство джема, конфет и других кондитерских изделий является основной деятельность компании.

На 01. 01. 2020 года кадастровая стоимость земли определена в размере 58 785 412 рубля.

За 2020 год компания ООО «Гамма» должна уплатить налог в сумме:

58 785 412 * 0,3% = 176 356, 2 рубля.

Сумма авансовых платежей за каждый квартал равна:

176 356,2 / 4 = 44 089 рубля.

Пример 3. Компания ООО «Родник» получило в наследство участок земли. Наследство было открыто в марте 2020 года. На 01. 01. 2020 года кадастровая стоимость участка равна 26 840 259 рублей.

В 2020 году компания будет владеть участком 10 месяцев. Для расчёта необходимо применить коэффициент, равный 10/12 (по количеству месяцев владения участком в году).

За 2020 года компании должна будет заплатить:

26 840 259 * 1,5% * 10/12 = 335 503,2 рубля

Как считать налог и авансы еще в двух сложных случаях

Возможно, участок находится не территории нескольких муниципальных образований. Чтобы рассчитать земельный налог по такому участку, определите сумму налога по каждой его части по формуле:

| Зн | = | КС | × | Нст |

где

– Зн – земельный налог (аванс) по части участка, находящейся на территории одного муниципального образования; – КС – кадастровая стоимость части земельного участка, находящейся на территории этого муниципального образования; – Нст – налоговая ставка земельного налога, установленная на территории этого муниципального образования.

Существует специальный механизм и в случае, когда право собственности на земельный участок возникает или прекращается в течение года. Тогда земельный налог и авансы по нему рассчитайте с учетом коэффициента Кв. Чтобы посчитать коэффициент для авансов по земельному налогу, используйте формулу:

| Кв | = | Мп | 3 |

где

– Кв – специальный коэффициент; – Мп – количество полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) в данном отчетном периоде; – 3 – количество месяцев в отчетном периоде (квартале).

Для подсчета количества полных месяцев, в течение которых земельный участок находился в собственности, существует специальное правило. Учитывайте месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно либо прекратилось в период с 16-го по последнее число включительно. Месяцы, в которых право собственности на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются. Так предусмотрено пунктом 7 статьи 396 Налогового кодекса РФ.