До какого возраста дают ипотеку?

Содержание:

- Со скольки лет можно взять ипотеку на квартиру?

- Общие рекомендации

- Специальные программы предоставления ипотечного кредита

- До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

- Особенности требований банков к минимальному возрасту

- Условия и проценты по ипотеке

- Различия в возрастных ограничениях по ряду программ

- Почему возраст влияет на ипотеку

Со скольки лет можно взять ипотеку на квартиру?

Кредит на жилье априори считается банками рискованным предприятием. Даже наличие такого фактора, как залог, далеко не полностью обеспечивает займ, ведь, в случае возникновения трений с должниками, залоговое имущество еще нужно будет реализовывать. Это, в свою очередь, означает траты на содержание, работу юристов, оценщиков, страховщиков и т.д.

Поэтому банк просто физически не может выдать ипотеку кому угодно, лишь бы у клиента был доход. Получить столь крупный займ порой непросто даже тем клиентам, у которых уже имеется хорошая кредитная история, что же говорить о молодых, о чьей платежеспособности и добропорядочности банк может лишь догадываться? И, все же, определить четкую границу, со скольки лет дают ипотеку, невозможно.

Банк всегда старается учесть все обстоятельства: не только возраст и доход клиента, но также порядочность и доход его поручителей и созаемщиков; размер предполагаемого обеспечения; сумму первоначального взноса, уменьшающего риски банка; наличие завершенного образования, его качество и прочие факторы.

Можно смело утверждать только одно: если заемщику меньше 21-го года, его шансы на получение ипотеки катастрофически падают.

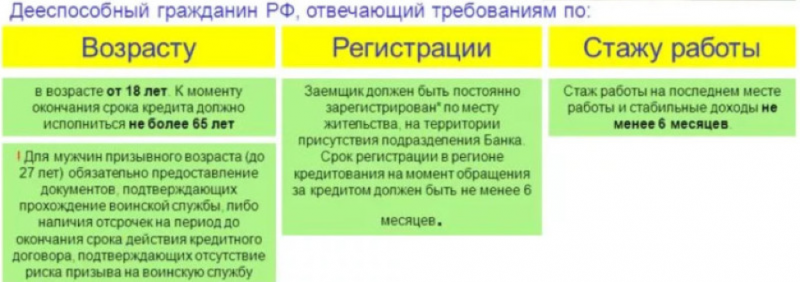

Формально, кредит можно получить уже с 18-ти лет, т.к. по законодательству РФ именно с совершеннолетия гражданин становится полностью дееспособным во всех отношениях. Но банки не безосновательно полагают, что одного лишь юридического совершеннолетия недостаточно. Клиент должен иметь хоть сколько-нибудь стабильный и достаточный для оплаты кредита доход.

Руководство банка высчитывает оптимальный возраст в зависимости от пола: для мужчин самый удобный интервал расположен между 27 и 45 годами, для женщин — между 25 и 40 годами. Если клиент находится в этой возрастной категории, и при этом у него имеется доход, можно считать, что ипотека уже «в кармане».

Коммерческая недвижимость

Коммерческое недвижимое имущество отличается от жилого узкой спецификой рынка, большими суммами кредита и, главное, невысокой степенью ликвидности. Поэтому такой тип недвижимости дают в займ лишь бизнесменам с хорошими финансовыми показателями.

Возраст особенного значения иметь не будет: если клиент смог построить крепкий и прибыльный бизнес в 21 год, кредит ему дадут. Но на практике такое случается редко, поэтому средняя планка — 25-60 лет.

Военная ипотека

Согласно № 117 ФЗ от 20.08.2004г, получить деньги по НИС можно только на ипотечное жилье. Чтобы получить такую ссуду, клиент должен быть в пределах служебного возраста, т.е. от 21-го до 41-го года.

Молодая семья

В основном по этой программе, субсидированной государством, займы дает Сбербанк. Он же установил нижнюю границу обращения: обоим супругам должно быть не меньше 21-го года на момент обращения. Верхняя граница обозначена уже соответствующим федеральным законом: не больше 35-ти лет каждому супругу (включительно).

Пенсионные программы

Верхняя граница возрастной категории тесно связана с политикой самого банка. В очень редких организациях можно увидеть программы, где допускается кредитование до 80-ти лет, в некоторых встречаются возможность оформить кредит до 75-ти лет. Наконец, в подавляющем большинстве организаций можно оформить ипотеку до 65-ти лет.

Внимание: в договоре отдельно указывается, что верхняя граница привязывается к окончанию срока кредитования. То есть, если максимальный возраст — 65 лет, а клиент пришел, будучи в возрасте 55-ти лет, ему дадут ипотеку на срок не больше десяти лет.

Программы без первоначального взноса

Молодым девушкам и парням получить ипотеку без первого взноса практически нереально. До достижения возраста в 25 лет шансы на получение займа по такой программе оставляют желать лучшего.

Объясняется же это просто: первый взнос, в случае реализации залога, позволит банку отбить траты. Если же выдавать кредит на всю недвижимость полностью, то при реализации имущества никаких прибылей получено не будет, даже наоборот — одни траты.

Общие рекомендации

- Необходимо тщательно изучить договор ипотечного кредитования перед подписанием: узнать о сумме страховых выплат, уточнить возможность отсрочки и досрочного погашения займа. Квалифицированный юрист поможет понять содержание договора, разобрав каждый пункт.

- Все запросы от заемщиков банк рассматривает в индивидуальном порядке. Могут учитываться не только платежеспособность, возраст и наличие поручителей, но и внешний вид, уровень интеллекта и готовность отвечать правдиво на все вопросы. Больше шансов получить заем у человека, который выглядит ухоженным и здоровым, хорошо одет и осведомлен об условиях предоставления ипотеки.

- Просрочка платежа увеличивает долг по кредиту. Следует не только заранее позаботиться о сохранении денег для платежа, но и найти удобные способы оплаты (лично в банковском отделении, онлайн или на почте) во избежание проблем с банком.

- Даже незначительная разница в ставках банков может превратиться в переплату, и 0,5% с годами может перерасти в большую сумму (т. к. ипотека выдается на длительный срок).

- Валюта, в которой будет взята ипотека, должна соответствовать валюте, в которой заемщик получает доход. В противном случае при изменении курса можно потерпеть большие убытки. Так было, например, в кризисном 2008 г., когда курс доллара поднялся на 30-40%. Многие россияне не смогли отдать ипотечный заем, поскольку не рассчитывали на увеличение размера взносов.

- При фиксированной ставке процент не меняется на протяжении всего периода кредитования, когда как при плавающей системе ставка зависит от рефинансирования ЦБ РФ. Плавающая ставка ниже, но может увеличиться по истечении времени. Она не дает никаких гарантий вплоть до момента закрытия ипотеки.

- Не стоит брать ипотеку, если ежемесячные платежи по ссуде превышают 30% семейного дохода. Надежды на повышение заработной платы и улучшение финансового положения могут привести к тому, что заемщик не погасит кредит.

- Покупка жилья всегда связана с дополнительными расходами. Следует учитывать не только стоимость квартиры, но и цену ремонта, мебели и бытовой техники.

- Страхование – залог того, что кредит будет погашен даже в непредвиденной ситуации. Страховку нужно оплачивать на год вперед и продлевать ежегодно. Стоит внимательно изучить все условия страхования. Размер страховых выплат зависит от возраста, условий работы, заболеваний заемщика и состояния приобретаемого жилья. В ипотечную страховку входят страхование недвижимости, жизни и имущества заемщика, а также титульное страхование, которое позволит погасить ипотеку в случае потери права собственности на жилье.

Заемщикам любого возраста следует помнить, что при предоставлении дополнительного обеспечивания (залога, поручительства) вероятность одобрения ипотечного кредита увеличивается.

Специальные программы предоставления ипотечного кредита

Многие банки смягчают требования к максимальному возрасту после изучения индивидуальных возможностей потенциальных клиентов. Практически в каждой финансовой организации действуют специальные программы лояльности. Самые популярные – ипотека для военных и пенсионеров, ипотека для молодых граждан (семей).

Как известно, военнослужащие выходят на пенсию гораздо раньше, чем лица большинства гражданских профессий. Зачастую военные пенсионеры – это совсем не старые люди, они полны сил и жизненных планов. Для них при поддержке Министерства обороны разработана льготная ипотека, рассчитанная на небольшой период пользования.

Что касается ипотечных программ с особыми условиями для молодежи, они, напротив, отличаются пролонгированным сроком кредитования.

Особняком стоят целевые программы для работников бюджетной сферы: медиков, педагогов, ученых и так далее. Критерии, предъявляемые заемщикам по таким программам, также отличаются выгодой для получателей. Например, максимальный срок кредитования может достигать 30–35 лет, в отдельных случаях предусмотрено жилищное субсидирование с государственной поддержкой на протяжении 50 лет (программа «Земский доктор»).

-

«Военная ипотека». В 2005 году в России начала действовать федеральная программа «Военная ипотека», призванная помочь служащим Вооруженных сил РФ решить жилищный вопрос путем предоставления ипотечного кредита на особых условиях. Суть такой поддержки в том, что военнослужащий каждый месяц получает от государства определенную сумму, которую он должен потратить на погашение кредита, выданного по «Военной ипотеке».

Во время всего срока кредитования заемщик обязан состоять на военной службе. В противном случае ему придется досрочно погашать кредит. Воспользоваться программой «Военная ипотека» можно в любом субъекте РФ независимо от того, где проходит служба.

Стаж во вооруженных силах претендента на участие в программе должен быть не менее трех лет. Рассчитаться по кредиту в рамках «Военной ипотеки» заемщику необходимо до 45 лет включительно. Такой максимальный возраст клиента установлен из-за того, что именно с 45 лет военнослужащие выходят на пенсию.

Максимальная сумма и срок кредитования зависят от величины периода, оставшегося до выхода на пенсию участника «Военной ипотеки».

-

«Молодая семья». Молодые семьи, как правило, не имеют достаточных накоплений и больших зарплат для покупки собственного жилья. Поэтому они нуждаются в дополнительной финансовой поддержке. Неплохой шанс обзавестись собственным жильем представителям этой социальной категории дает льготная ипотека с частичным финансированием из бюджетных источников. Её преимущества: невысокие процентные ставки, возможность использования материнского капитала в качестве первоначального взноса или для погашения оставшейся суммы долга, а также действующий механизм зачета определенной части ипотечного кредита из средств государственного бюджета. Ипотека для молодых семей отличается не только привлекательными условиями кредитования, но и строгими ограничениями по возрасту: взять её могут только те супруги, возраст которых на дату подписания соглашения о займе не больше 35 лет (учитывая, что мужья часто бывают старше жен на несколько лет, банки позволяют войти в программу семейным парам, в которых хотя бы один из супругов отвечает данному параметру).

Срок действия кредитного договора по данной программе не регламентируется узкими рамками. Сделка по приобретению жилья в ипотеку согласуется на общих условиях: финальный платеж необходимо сделать в возрасте 65–75 лет (у разных банков конкретная цифра этого диапазона своя).

До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

При принятии решения о выдаче ипотечного кредита банк обращает внимание на следующие характеристики заявителя:

- уровень доходов;

- кредитная история;

- возраст.

В зависимости от этих показателей также зависят условия кредита, к которым относятся такие как процентная ставка, сумма выделенных денежных средств и срок погашения. Это связано с тем, что все указанные параметры заемщика создают его платежеспособность. Идеальным клиентом банка является гражданин, который подает заявку в возрасте от тридцати до сорока лет. В этом случае он успеет рассчитаться по кредиту до выхода на пенсию.

Если отдельно рассматривать такой критерий как возраст, то становится понятно, каких рисков банк стремится избежать. Молодой возраст может стать причиной проблем с трудоустройством, так как при недостатке опыта найти работу достаточно затруднительно. Напротив, сотрудничество с людьми преклонного возраста могут осложниться из-за возникшей нетрудоспособности клиента в силу болезни или смерти.

Таким образом, возраст для ипотеки играет далеко не последнюю роль. Как правило, банки устанавливают минимальный и максимальный возрастной порог для заемщиков. Однако обострение конкурентной борьбы из-за растущего количества банковских организаций привело к смягчению выставляемых требований. Для расширения своей клиентской базы банки готовы кредитовать даже людей пенсионного возраста. Однако стоит учитывать, что риски при этом не снижаются

Следовательно, необходимо принимать во внимание дополнительные условия

Чаще всего ответ на вопрос, до какого возраста дают кредит на жилье, следующий – до 65 лет. Получается, что к пенсионному возрасту большинство банков готово добавить буквально несколько лет. Определенное число банков кредитует граждан до 70 лет. Верхняя возрастная граница редко когда доходит до 75 лет. Возможно колебание и в меньшую сторону: есть кредитные организации, для которых обязательно, чтобы полное погашение кредита произошло до выхода человека на пенсию.

Обратите внимание на наличие требования о занятости: некоторые банки принимают заявки только от тех пенсионеров, которые продолжают работать. Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет

Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет.

Молодым людям необходимо знать, что для такого кредита как ипотека возраст заемщика должен быть минимум 18 лет. Однако таких предложений практически не встречается. Работать с клиентами, только достигшими совершеннолетия, соглашаются, как правило, только при наличии поручителей и залога. Большинство банков в своих требованиях указывает возраст с 21 года, некоторые увеличивают его до 23 лет. Если вы уже перешагнули этот рубеж, на первый план выходит уровень платежеспособности, который оценивается исходя из имеющего уровня дохода

Также важно соответствовать требованию о наличии определенного трудового стажа. Банк присваивает статус молодой семьи в том случае, если супругам еще не исполнилось 35 лет

Для них предлагаются отдельные программы на льготных условиях кредитования. В частности, есть возможность получить государственную субсидию.

Стоит отметить, что если заявку на ипотеку подают супруги, то шансы на одобрение выше. Для банка пары имеют преимущество перед одинокими заемщиками, так как они несут солидарную ответственность. Даже в том случае, если один из супругов утратит свою платежеспособность, обязанности по кредиту будет выполнять второй. Требования к возрасту также могут быть смягчены, особенно если имеется серьезная разница в возрасте.

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет.Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы«, а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Условия и проценты по ипотеке

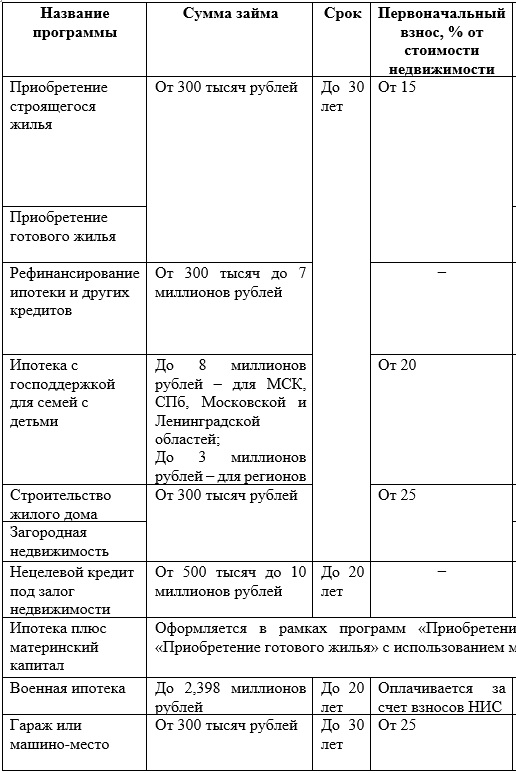

Базовые условия ипотечного кредитования в Сбербанке по всем действующим программам приводятся в таблице далее.

Приведенные условия будут актуальны для клиентов, имеющих зарплатную карту Сбербанка, а также заключивших договор комплексного страхования (имущественная страховка + личная).

Процентная ставка по ипотеке Сбербанка по всем барограммам представлена ниже:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

В качестве доступных сервисов и вариантов, с помощью которых можно минимизировать итоговую стоимость кредита (ставку), Сбербанк предлагает заемщикам электронную регистрацию сделки, скидки от проверенных застройщиков и льготы для молодых семей.

Различия в возрастных ограничениях по ряду программ

Возрастной ценз может быть снижен, когда речь идет о специализированных программах, направленных на конкретные социальные слои населения:

- для молодых семей;

- молодежи;

- учителей;

- медиков;

- иных работников бюджетной сферы;

- военнослужащих и т.д.

Спецпрограммы с государственной поддержкой строго регламентированы на уровне федеральных законов. Обязательность соблюдения жестких мер вызвана особой выгодой и социальной ориентированностью некоторых проектов, реализуемых в качестве мер адресной социальной поддержки.

Кроме того, существует альтернативная возможность получить выгодный кредит, не взирая на возраст, если в качестве созаемщика привлечь более молодых родственников (детей, внуков), которые, при преждевременной кончине основного плательщика, примут на себя обязательства перед кредитором, одновременно принимая ипотечное жилье в качестве наследуемого имущества. На таких условиях банк с большей вероятностью одобрит ипотеку 75-летнему клиенту, предоставив займ сроком до 120 месяцев.

Различные пределы для мужчин и женщин

Стандартное предложение банков также учитывает и пол будущего заемщика:

- 60 лет для мужчин;

- 55 лет для женщин.

Данные различия в первую очередь связаны с установленным законодательством временем выхода на пенсию. Таким образом, чтобы получить жилищный займ на 10 лет, крайним возрастом для женщин станет 45 лет, а для мужчин – 50 лет.

При рассмотрении специализированных программ, необходимо учитывать конкретные правила кредитования. Так, например, молодой ученый вправе рассчитывать на выгодную ипотеку до 35 лет, а работники медицинской сферы – до 50 лет. Успех рассмотрения заявки с государственным субсидированием зависит от соответствия установленным планкам.

Возраст для ипотеки по программе «Молодая семья»

Популярный среди молодежи вид ипотечного кредитования позволяет получить комфортную современную квартиру при вступлении в брак. Главное, чтобы один из супругов был моложе 35 лет.

Популярный среди молодежи вид ипотечного кредитования позволяет получить комфортную современную квартиру при вступлении в брак. Главное, чтобы один из супругов был моложе 35 лет.

Привлекательность займа заключается в низкой процентной ставке. Для семей, в которых воспитывается более трех детей, также возможны льготные условия кредитования по госпрограммам. Положительно повлияет на рассмотрение заявки и отнесение кандидата к категории зарплатного клиента или наличие дебетовой карты и депозита.

«Военная ипотека»

С 2005 года установлены льготы при предоставлении жилищного займа военнослужащим. В рамках социальной поддержки данной категории граждан была внедрена и успешно реализуется программа военной ипотеки.

Существуют некоторые сложности в порядке предоставления выгодного кредита. Одной из особенностей военной ипотеки является необходимость быть участником программы с накоплением средств в течение определенного срока, иметь стаж от 3 лет и продолжать службу в ВС РФ на протяжении действия кредитного договора.

Взамен военнослужащий обеспечивается ежемесячной выплатой, которая направляется исключительно на погашение кредита на жилье.

В случае выхода в отставку, прекращения службы, заемщик несет обязательство досрочно погасить оставшуюся задолженностью. Программа для военных реализуется на федеральном уровне, разрешая пользоваться льготным кредитованием на всей территории России, независимо от региона несения службы.

Одним из ключевых параметров военной ипотеки служит возрастное ограничение – на момент выплаты долга заемщику должно быть меньше 45 лет.

Спецпрограммы для пенсионеров

Еще недавно получить ипотеку пенсионеру было довольно сложно. Банки с сомнением воспринимали готовность заявителя нести ипотечное бремя. По мере изменения экономической ситуации, стали появляться специальные кредиты, рассчитанные на лиц пенсионного возраста. Намереваясь взять ипотеку на длительный срок незадолго до выхода на пенсию, имеет смысл подробнее изучить акционные предложения различных банков. А в случае, если гражданин продолжает работать после достижения 60-65 лет, финансовая структура предоставляет заемную линию на стандартных условиях, исходя из текущего трудового дохода.

Если заемщик решил взять ипотечное жилье, но есть большие сомнения в одобрении заявки в банке в силу приближения к пенсионному возрасту, рекомендуется рассмотреть вариант оформления договора, привлекая дополнительного созаемщика более молодого возраста.

2021 zakon-dostupno.ru

Почему возраст влияет на ипотеку

Прежде всего давайте поговорим о том, почему возрастные ограничения в этом вопросе так важны для банков.

К мысли о приобретении собственного жилья каждый приходит своим путем и в разное время. Кто-то желает отселить великовозрастных детей или сделать подарок внукам. А кто-то решает хотя бы на старости лет улучшить собственные жилищные условия и пожить в комфорте. Независимо от причины, положительное решение финансового учреждения о выдаче ипотеки будет зависеть, в первую очередь, от предполагаемого уровня доходов клиента в ближайшие 10–20 лет. Это вполне объяснимо. Ведь ипотека предполагает довольно внушительную сумму, а срок ее погашения порой растягивается до четверти века.

В общем случае, возрастные ограничения для выдачи ипотеки устанавливаются на уровне 18–60 (55) лет. Но вот отношение к клиентам разных возрастов у банковских работников очень неоднозначное.

Наилучшим возрастом для получения ипотеки принято считать 35–45 лет. Именно в этот период своей жизни человек достигает стабильного финансового положения, активно строит карьеру. Впереди еще много лет для развития и удовлетворения своих желаний. А все усилия направлены на улучшение условий и качества жизни.

Уже после пятидесяти лет жизнь человека начинает обрастать определенными рисками. Именно с этим связан ответ на вопрос о том, до какого возраста дают ипотеку. Прежде всего, неумолимо приближается наступление пенсионного возраста, а значит, и вероятная потеря работы. Повышаются риски утраты трудоспособности, вследствие болезни, получения инвалидности. Также ни для кого не секрет, что показатели естественной смертности после 60 лет стремительно растут. Эти, а также некоторые другие причины, принуждают банки строго соблюдать верхнюю планку ограничений по возрасту при выдаче ипотечного займа.

Это интересно: Частичное досрочное погашение ипотеки