Ипотека на вторичное жилье от сбербанка

Содержание:

- Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

- Ускорение процесса на подачу ипотеки

- Порядок оформления ипотеки

- Процентные ставки на вторичное жилье

- Ипотека на земельный участок

- Процесс оформления

- Как оформить ипотеку Сбербанка на готовое жилье

- Первоначальный взнос по ипотеке Сбербанка

- Как долго одобряют ипотеку в Сбербанке

- Альтернативные варианты приобретения квартиры без первоначального взноса

- Рекомендуемые ипотечные продукты других банков

Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

В связи с желанием привлечь граждан к оформлению ипотечных займов, государство старается всячески этому поспособствовать. Поэтому предлагает определенным слоям населения льготные программы кредитования, которые смогут улучшить их жилищные условия.

Внимание

Конкретный перечень льготных программ ипотечного кредитования можно узнать в органах местного самоуправления.

Чаще всего льготные условия в финансовых учреждениях получают военные, молодые семьи с детьми и социальные работники (учителя, врачи).

Ипотека с господдержкой для семей с детьми.

В границах программы «Молодая семья» возможно взять кредит на приобретение жилья без личных вложений (согласно Федеральному закону от 3 июля 2021 г. № 157-ФЗ «О государственной поддержке многодетным семьям»). Основополагающие требования:

- рождение второго и последующего ребенка в период с 2021 по 2022 год;

- на каждого члена семьи должно приходится по 18 кв. м. жилой площади;

- настоящее жилье не соответствует санитарно-техническим требованиям;

- возраст родителей – до 35 лет;

- проживание совместно с больным родственником.

В рамках этих условий заемщик может рассчитывать на 30-70% от цены квартиры, которые компенсирует государство при внесении первоначального взноса или процентов по ипотеке.

Внимание

По данной спецпрограмме «Молодая семья» приобрести жилье в ипотеку без первоначального взноса можно только в новостройках. Исключением являются жители Дальнего Востока, которые могут купить жилую площадь на вторичном рынке.

Ставка по такому кредиту будет составлять 6% годовых при максимальном лимите – 12 млн. руб. (для Москвы, Московской области, Санкт-Петербурга и области), а для остальных регионов – до 6 млн. руб.

Ипотека плюс материнский капитал.

Еще один способ получить поддержку от государства – это использование материнского капитала. Субсидия по ипотеке на квартиру предоставляется семьям, в которых родился второй ребенок. Выдаваемую при этом сумму от государства, можно внести в качестве первоначального взноса при взятии ипотечного кредита.

Сумма маткапитала (Определяется федеральным законом от 29.12.2006 N 256-ФЗ) позволяет покрыть порядка 20% стоимости квартиры. Важным моментом выступает то, что в случае покупки квартиры в ипотеку без первоначального взноса, можно сразу же воспользоваться материнским капиталом и не ждать 3 года (как предусмотрено законом в других способах его траты).

Первым делом претенденту необходимо получить одобрение в Пенсионном фонде, которое следует ждать около 2 месяцев. Последующий алгоритм действий:

- Нахождение подходящего застройщика или готового жилья на вторичном рынке, которое можно приобрести с участием маткапитала.

- Получение согласия из ПФР.

- Поиск банка и выбор программы по ипотечному кредитованию.

- Подача заявления на оформление ипотеки.

- В случае положительного ответа, составляют договор и вносят первый взнос в виде сертификата на ребенка.

- Оформление жилья в личную собственность с наложением на него обременения.

ВАЖНО Материнский капитал можно также направить на погашение основного долга по ипотечному кредиту на квартиру. Военная ипотека

Военная ипотека.

Этот вариант подходит только военнослужащим, не имеющим средств для внесения первоначального взноса. Военная ипотека регламентируется ФЗ: от 20.08.2004 № 117-ФЗ и от 27.05.1998 № 76-ФЗ.

Чтобы стать участником такой программы от государства, необходимо следовать инструкции:

- через 3 года после вступления в программу обратиться в Росвоенипотеку с заявкой;

- при положительном решении подыскать подходящий банк;

- подобрать соответствующий объект недвижимости;

- подписать необходимую документацию и стать полноправным владельцем квартиры.

Внимание При оформлении военной ипотеки на квартиру первый взнос и последующие платежи уплачиваются Министерством обороны РФ. Однако существуют некоторые ограничения:

Однако существуют некоторые ограничения:

- военнослужащий –заемщик должен добросовестно нести военные обязанности на протяжении срока, оговоренного в договоре;

- максимальный лимит по кредиту – 2,2 млн. руб.

Следует учесть, что до полного погашения займа квартира будет числиться в двойном залоге – у государства и банка.

Ускорение процесса на подачу ипотеки

Сбербанк создал сервис, позволяющий в кратчайшие сроки подобрать подходящее жильё в новостройках. Это «ДомКлик»

Что немаловажно, все объекты недвижимости удовлетворяют требования банка. Если подать заявление на предоставление ипотечного кредита с этого сервиса, то она попадёт в приоритетную очередь

Например, срок рассмотрения заявки сокращается до нескольких дней. Для клиента это удобно ещё и тем, что не нужно посещать отделение банка. О решении можно узнать по электронной почте.

Стоит отметить тот факт, что для сокращения времени рассмотрения заявки, нужно заранее позаботиться о выборе недвижимости. Это поможет отбросить те варианты, которые не попадают под требования банка. Получив одобрение, клиент начнёт собирать нужные справки, а не искать квартиру

Для человека ещё важно знать, сколько действует одобрение ипотеки в Сбербанке. Потому что иногда отведённого времени не хватает на подготовку документов

Порядок оформления ипотеки

Оформление договора ипотеки подразумевает несколько этапов:

- Вносится первоначальный взнос, совершается сделка купли-продажи и подписание ипотечного договора. В этот же период происходит окончательное согласование графика ежемесячных выплат.

- Регистрация собственности проводится при личном посещении органов Росреестра или удаленно через специальный сервис Сбербанка. Последний вариант позволит вам снизить процент по ипотеке.

Недвижимость будет оформлена после уплаты госпошлины и предоставления необходимой документации – 4 экземпляров договора купли-продажи, по одному для каждого участника сделки, правоустанавливающих документов продавца и заявления на регистрацию.

- Спустя 10 рабочих дней с момента подачи документов вы получаете выписку из ЕГРН и становитесь счастливым обладателем собственного жилища, а кредитор перечисляет денежные средства продавцу.

Перечень необходимых документов

На каждом этапе оформления ипотечного кредита от заемщика требуется предоставление различных документов. На момент подачи предварительной заявки вам потребуется:

- Анкета, которую можно заполнить на бумажном носителе в отделении Сбербанка или через интернет.

- Паспорт гражданина РФ.

- Документы, подтверждающие реальный доход и занятость заемщика. К этой категории относят копии трудовых книжек и договоров, справки 2-НДФЛ или по форме банка, выписки с расчетных счетов. Информация, предоставленная в них должна соответствовать действительности. За подделку документов предусмотрено уголовное наказание. Вот почему не стоит предоставлять в банк ложные сведения.

После получения одобрения по ипотечному кредиту в Сбербанк нужно донести документы, на основании которых будет совершена оценка и страхование приобретаемого имущества, доказательство уплаты первоначального взноса – расписку продавца или выписку со счета клиента.

При участии в семейных ипотечных программах дополнительно предоставляются свидетельства о браке и о рождении детей, сертификат МК и справка об остатке средств материнского капитала. В зависимости от ситуации, кредитный инспектор может затребовать и иные документы.

Первоначальный взнос

После одобрения ипотечного кредита и подписания необходимой документации в кассу Сбербанка вносится заранее оговоренный первоначальный взнос. Это можно сделать следующим образом:

- Наличными деньгами в кассу банка.

- Путем безналичной оплаты.

- Зачет средств материнского капитала.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Ипотека на земельный участок

Банки стараются войти в положение клиента и предоставить как можно более выгодные и привлекательные условия ипотеки.

Существует возможность отказаться от первого взноса или же снизить процентную ставку, а также заслужить повышенное доверие у банка, чтобы точно получить ипотеку.

Ипотека без первоначального взноса

Что делать людям, у которых совсем нет никаких накоплений?

Некоторые банки предлагают отказаться от первого взноса и выплачивать сумму ипотеки, вроде бы, на таких выгодных условиях.

Это очень заманчивое предложение, но банки тоже перестраховываются и требуют выполнения дополнительных условий взамен первоначального взноса по ипотеке.

Это может быть внесение под залог недвижимости, уже находящейся в собственности клиента (которая полностью способна покрыть стоимость ипотеки и процентов по ней).

Россельхозбанк практикует вариант повышения процентной ставки в несколько раз, взамен первого взноса, или сокращает срок, на который выдается ипотека.

Возможен вариант, когда первый взнос по ипотеке выплачивается государством или иной структурой или же гарантируется ценным документом или сертификатом.

Ипотека под залог

Этот вид ипотеки является проверенным годами, так как используется давно.

Суть заключается в том, что уже имеющаяся недвижимость (чаще всего это квартира или дом) выступают залогом при выдаче ипотеки на земельный участок.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно тут.

Банки предлагают вариант снижения процентной ставки в счет залога или же отмену первоначального взноса.

Более того, получить ипотеку у таких клиентов больше шансов, так как они считаются банком более кредитоспособными.

Объект залога должен соответствовать установленным требованиям (квартира постройки не ранее, чем 1950 года, со всеми удобствами, дом в надлежащем состоянии и так далее).

Итого у вас в залоге будет находиться и квартира, и приобретенный земельный участок, что нельзя не назвать рискованным.

Поэтому оценивайте свои шансы, но предложение банков выгодное.

Процесс оформления

Ипотека оформляется по такому алгоритму:

- Сбербанк всегда действует по единому правилу — ипотечный займ выдается по территориальному признаку. То есть клиент имеет право обратиться в любое отделение Сбербанка по месту регистрации. В отдельных случаях допускается оформление в отделениях по месту расположения земельного участка или по месту постоянной работы гражданина.

- Гражданин должен заполнить анкету-заявку. Сбербанк дает возможность своим клиентам подавать заявку в режиме онлайн или при личном визите в банк.

- К ней прикладывается полный пакет документов (можно и в электронном виде).

- Рассмотрение может занимать до 5 рабочих дней. Если банк одобрил кандидатуру заявителя, менеджер сообщает об этом и запрашивает дополнительные документы. К ним относятся документы на земельный участок, проектная документация, справка о возможности внести первоначальный взнос. Это будет только предварительное одобрение.

- Для принятия окончательного решения банку требуется еще 2-3 рабочих дня. Решение будет зависеть от того, пройдут ли одобрение документы на земельный участок.

- Если банк пришел к выводу, что клиенту можно предоставить ипотеку на строительство, назначается дата заключения кредитного договора.

- В указанную дату клиент и кредитор подписывают ипотечное соглашение, сразу после этого производится первый денежный транш.

- Следующий этап — обязательная регистрация ипотечной сделки в Росреестре. Параллельно с регистрацией Росреестр накладывает обременение на объект. Только после благополучного завершения регистрации клиент может перечислять ипотечные средства в счет оплаты строительных материалов или работы подрядчиков.

Банк в кратчайшие сроки должен получать документацию о расходовании денежных средств. Это обязательное условие для того, чтобы своевременно производился следующий перевод части ипотечных средств. Деньги поступают от кредитора на счет клиента по мере необходимости на данном этапе строительства. Банк проверяет их расходование, целевое использование и предоставляет следующую часть суммы.

Иногда при обращении в банк за ипотекой на строительство клиент не имеет земельного участка в собственности. Тогда земля тоже приобретается из ипотечных средств. Сделать это можно только после заключения ипотечного договора. Клиенту дается 90 дней на подбор и одобрение участка под строительство.

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

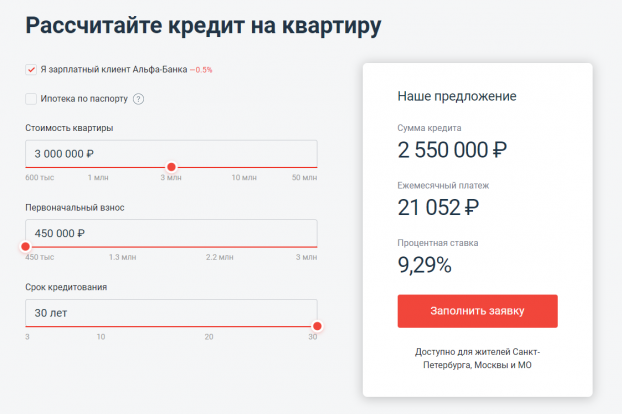

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос — ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Первоначальный взнос по ипотеке Сбербанка

Предлагается несколько видов кредитования при получении займа. Учитывая свой статус и вид приобретаемой недвижимости, можно узнать, каков первоначальный взнос по ипотеке в Сбербанке для вас:

- приобретение строящегося жилья — от 15%, а если планируется оформлять по двум документам — от 50%;

- приобретение готового жилья — не менее 20%;

- ипотека + материнский капитал — от 20%;

- военная ипотека — первый взнос в 20% оплачивает государство;

- строительство жилого дома — от 25%;

- недвижимость за пределами города — минимальный взнос 5%.

Тем, кто не подтверждает свою платежеспособность или трудовую занятость, может быть выставлено требование 50%-ного участия в стоимости сделки.

Минобороны РФ, заключающее контракты с военнослужащими на жестких условиях, является гарантом в программе «Военной ипотеки». В этом случае собственные средства вкладываются в минимальном объеме.

Сумму первоначального платежа можно уточнить, проконсультировавшись у сотрудника банка. У него можно получить разъяснения по поводу схемы работы с материнским капиталом. Эти средства служат доказательством наличия у покупателя жилья своего капитала. Банк на основании предоставленных документов и заявления заемщика осуществляет необходимые действия с Пенсионным фондом. В этом случае все выплаты будут произведены в безналичной форме.

Для определения суммы стартового взноса учитываются и такие моменты:

- уровень доходов заемщика, который должен быть подтвержден справками;

- величина оформляемого займа и процентная ставка по нему;

- срок действия договора об ипотеке;

- долговременность взаимоотношений с заемщиком и наличие счета для начисления зарплаты в Сбербанке;

- наличие недвижимости, используемой для обеспечения залога, и ее ликвидность;

- наличие дополнительных поручителей;

- предоставление полного пакета документации, требуемой для ипотечного кредитования.

Привлекательность условий предоставления ссуды, величина первого взноса зависят от кредитной истории и потенциала заемщика.

Существуют варианты, когда выплата стартового платежа ипотечного займа Сбербанка не выдвигается как обязательное требование. Участие заемщика в важных государственных программах предусматривает льготное кредитование. Это программы помощи молодой семье и военнослужащим.

Категории заемщиков, которые могут претендовать на ипотечный кредит без собственного платежа:

- молодые семьи, если хотя бы один из супругов не достиг 35 лет;

- физические лица, не имеющие собственной жилищной площади;

- заемщики, длительный период времени стоящие в очереди для получения жилья на льготных условиях;

- клиенты, оформившие ипотеку в других кредитных организациях и планирующие рефинансировать ее в Сбербанке на более выгодных условиях.

Только граждане РФ могут претендовать на получение ипотеки без предусмотренного стартового платежа.

Как долго одобряют ипотеку в Сбербанке

Теперь поговорим о том, сколько по времени одобряют ипотеку в Сбербанке, и что делать после получения решения. На рассмотрение любой ипотечной заявки, поданной через офис, отводится 8 рабочих (не календарных!) дней. По истечении этого срока менеджер свяжется с вами и огласит принятое решение. Как именно будет направлен ответ (в виде СМС, телефонного звонка, письма на электронную почту), зависит от того способа связи, что вы указали в обращении. Если заявка подавалась через сайт ДомКлик от Сбербанка, сроки рассмотрения сокращаются до 2 рабочих дней.

Что делать, если одобрили

Первым делом, переходим на страницу ипотечных программ на сайте Сбербанка и открываем вкладку, соответствующую вашей заявке. Внимательно изучаем тарифы и условия, прописанные там

Особое внимание уделите требованиям, которые банк предъявляет к кредитуемому жилью. Затем начинаем перебирать варианты

Чтобы обезопасить себя, от возможного отказа, рассматривайте те предложения, что представлены в базе ДомКлик, и приобретение которых 100% будет одобрено. Когда подходящее помещение будет найдено, договариваемся с продавцом, что покупка будет происходить по программе ипотечного кредитования. Проводим оценку недвижимости и другие процедуры, необходимые для согласования. Собираем документы, передаем их в банк на проверку. Далее останется лишь заключить договор купли-продажи с участием Сбербанка.

Что делать, если отказали

Сбербанк не указывает причины вынесения отказа, поскольку система оценки заемщиков является коммерческой тайной. Догадываться, что именно не устроило кредитный отдел, вам придется самостоятельно. Внимательно изучите требования к заемщикам и собственную заявку. Обратитесь на горячую линию банка или зарегистрируйте электронное обращение, подробно расписав все вопросы и непонятные моменты. Когда поймете, какие именно факторы послужили причиной для отказа, займитесь их устранением.

Альтернативные варианты приобретения квартиры без первоначального взноса

Из вышесказанного видно, что отказаться от первоначальных затрат при оформлении ипотеки не получится. Приходится искать источники средств, за счет которых можно решить проблему. По сути, придется оформлять ипотеку со стандартным или льготным первоначальным взносом. Только собственные средства останутся неприкосновенными. И речь идет не о том, чтобы занять деньги у друзей и родственников. Уж лучше взять потребительский кредит, и полученными деньгами погасить первоначальный транш.

Завышение стоимости жилья перед Сбербанком

Суть метода сводится к следующему. Продавец предоставляет нотариально заверенную расписку, из которой следует, что покупатель оплачивает, скажем, пятую часть суммы напрямую. Банку остается только предоставить ипотеку без учета первоначального взноса. При этом могут быть проблемы следующего характера:

- При оформлении ипотеки на квартиры в новостройках Сбербанк никаких расписок не примет, особенно если вариант подобран на сайте DomKlik.

- Банк перепроверит данные, и если расхождение слишком велико, вероятнее всего последует отказ и запись в кредитную историю, что нехорошо скажется в дальнейшем.

- Продавцы неохотно идут на это, так как покупатель вправе потребовать отказаться от сделки и вернуть «виртуальный» платеж, ведь расписка – юридический документ.

Помните, что прибегая к подобным действиям, вы рискуете попасть в «черный список» Сбербанка, который вправе в принципе отказаться обслуживать клиента, если посчитает действия незаконными, граничащими с мошенничеством.

Потребительский кредит

Еще один выход – оформить заем, а деньги пустить на первоначальную выплату по ипотеке. Условия потребительского кредита такие:

- Молодежь и пенсионеры возвращают деньги в течение пяти лет.

- Процентная ставка варьируется в пределах 11,9-13,0% годовых.

- Максимальная сумма для первоначального взноса – 3 млн. рублей.

Следуя такому пути, помните, что слишком большая задолженность по потребительской ссуде может стать причиной отказа в предоставлении ипотеки. Внимательно произведите расчеты, пользуясь кредитным калькулятором, соизмеряйте доход и затратами, которые придется нести по ипотеке и кредиту после погашения первоначального платежа.

Акции от агентства недвижимости или застройщика

Здесь необходимо уточнить. Если речь идет об акциях, как о ценных бумагах, держатель справе их продать и оплатить первоначальный взнос, или предоставить их в качестве залога. Но в большинстве случаев заемщиков интересуют проводимые акции как мероприятия. Если на протяжении времени мониторить рынок недвижимости, нетрудно найти застройщика, который предлагает в течение определенного периода приобрести квартиру в ипотеку без первоначального взноса. Главное, чтобы на этот момент все необходимые документы были подготовлены.

Займ от агентства недвижимости или застройщика

Зачастую предоставление заемных средств сопровождается завышением цены недвижимости. Агенство таким способом привлекает клиентов, и процедура абсолютно законна. Условия оговариваются индивидуально. Возможно, агент действительно ссудит сумму, необходимую для погашения первоначальных расходов, связанных с оформлением ипотеки на квартиру или дом, который он же и перепродает. Главное, что необходимо сделать в случае с завышением стоимости – уничтожить расписки и договор займа.

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества