Пошаговая инструкция возврата страховки по кредиту при досрочном погашении в 2021 году

Содержание:

- Потеряют ли банки доход в связи с нововведением

- Порядок действий при возврате страховки

- Судебная практика.

- Что делать при отказе в возврате страховки

- Порядок действий

- Обращение

- Суть рассматриваемой проблемы

- Как получить страховую сумму в банке за выплаченный долг

- Формулировка условий страхования.

- Допустим ли возврат страховки по кредиту

Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы. Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования. Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Судебная практика.

Позиция Верховного Суда по вопросам взыскания страховок неоднозначна.

Согласно ГАС «Правосудие» последние такие дела рассматривались весной 2019 г. Так, Смоленский областной суд 23.04.2019 г. поддержал решение нижестоящего суда, отказавшего гражданину во взыскании страховой премии. Судьи фактически повторили позицию Верховного Суда, указав, что само по себе досрочное исполнение кредитных обязательств не дает права на возврат денег, уплаченных по договору страхования. (Дело № 33-1320/2019)

В Иркутской области Ангарский городской суд 21.05.2019 г. решил, что заемщик, выполнивший обязательства раньше срока, не вправе требовать возврата страховой премии. Причиной такого решения послужило то обстоятельство, что договор страхования был заключен на 5 лет, сумма страховки не зависит от размера долга (Дело № 2-797/2019).

В Самарской области 12.04.2019 г. Автозаводский районный суд г. Тольятти также поддержал заемщика. По условиям полиса, его цена составила 45 960 рублей. Срок действия – на пять лет. Кредит, ради которого покупалась страховка, был выплачен досрочно. Судья обоснованно отметил, что Истец застраховался на случай невозможности погашения кредита. О чем прямо было указано в договоре. Очевидно, когда займ выплачен в полном объеме, риск наступления страхового случая отпал. (Дело 2-2358/2019)Если долг возвращен, то ни о каком «случае невозврата» при наступлении инвалидности или смерти не может быть и речи. В пользу клиента банка было взыскано 65 290 рублей 30 копеек, из них:

Что делать при отказе в возврате страховки

Отрицательное решение – не повод сдаваться. В этом случае не обойтись без обращения к иным структурам, например, суд. До подачи иска специалисты рекомендуют проанализировать ответ СК. Действительно ли основания незаконны.

Досудебное урегулирование

Нарушение прав гражданина – частое явление. Процесс обращения в высшие инстанции требует временных и финансовых затрат. Решить вопрос можно с помощью досудебного урегулирования.

Порядок действий следующий:

- Написать претензию, в которой изложить обстоятельства дела и свои требования.

- Направить претензию с подтверждающими документами в СК.

- Дождаться решения страховой по претензии.

- В случае отказа – обратиться в суд.

Важно! На подачу претензии по возврату страховки распространяются требования Закона о защите потребителей. Это значит, что в случае неисполнения требований добровольно потребитель может через суд дополнительно взыскать 50% штрафа.. Важное в процессе это то, что стороны пытаются прийти к соглашению мирным путем

Вырученными деньгами за страховку гасят кредит или инвестируют на сберегательный счет

Важное в процессе это то, что стороны пытаются прийти к соглашению мирным путем. Вырученными деньгами за страховку гасят кредит или инвестируют на сберегательный счет

Взыскание через суд

Когда мирно решить проблему не получается, остается обратиться к суду. Для того чтобы запустить дело в производство нужно написать исковое.

Необходимые документы:

- паспорт РФ;

- исковое заявление;

- копия кредитного/страхового договора;

- чеки и квитанции, подтверждающие оплату договора;

- ответ СК;

- иное, доказывающее нарушение прав гражданина.

Суд рассматривает дело в течение нескольких месяцев.

Жалобы в контролирующие инстанции

Альтернатива судебных разбирательств – жалоба в Роспотребнадзор. Государственный орган, который защищает права граждан в сфере продаж товаров и услуг. Если человек хочет возвратить премию по закрытому кредиту, он может обратиться с пересмотром решения СК в течение 3 лет.

Важно! ЦБ и Роспотребнадзор не могут обязать СК выплатить премию заявителю. В их компетенции осуществить проверку, обратиться в суд или прокуратуру для пересмотра, оштрафовать или лишить лицензии.. Центральный Банк России – еще один орган, способный разрешить спор между СК и клиентом

Претензию оставляют в интернет-приемной

Центральный Банк России – еще один орган, способный разрешить спор между СК и клиентом. Претензию оставляют в интернет-приемной.

Многих интересует можно ли вернуть страховку через суд или другие государственные структуры. Однозначный ответ – да. Но для этого заявитель должен иметь неопровержимые доказательства своей правоты.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Обращение

Для возврата денег, которые уплачены страховщику, человеку потребуется составить заявление. Форма этого документа стандартна. Адресуется руководителю страховой компании. Указать необходимо данные о человеке, составившем акт. Отражают его фамилию, инициалы, номер сотового. Указать потребуется номер заключенного соглашения и действие договора. Четко необходимо отразить причину, по которой истребована выплата. Клиент вправе требовать перерасчета. Это касается ситуаций, когда задолженность перед банком погашена ранее установленного в соглашении срока.

Законодатель указывает на то, что банковские организации не могут принудить человека заключить страховое соглашение. На практике банки без страховки не выдают кредиты. Чтобы взыскать часть средств потребуется внимательно прочесть положения документа, касающиеся преждевременного гашения. Когда данное условие отражено в документе, то необходимо посетить банк, получить реквизиты счета и написать бумагу об уплате кредита ранее положенного срока. Отдельно составляется акт относительно того, чтобы вернули уплаченные средства. К нему нужно приложить документацию.

Иногда нет возможности для очного посещения компании-страховщика. Тогда предусматривается написание заявления, отправка осуществляется при помощи почты. Использовать нужно заказные отправления. Если в документе отражены положения о возврате части средств в случае преждевременного погашения кредитного договора, однако страховщики или представители банка отказывают – изначально обращение направляют в Роспотребнадзор. После этого обращение осуществляется в судебную систему. Издержки, связанные с ведением судебного процесса, ложатся на страховую.

Суть рассматриваемой проблемы

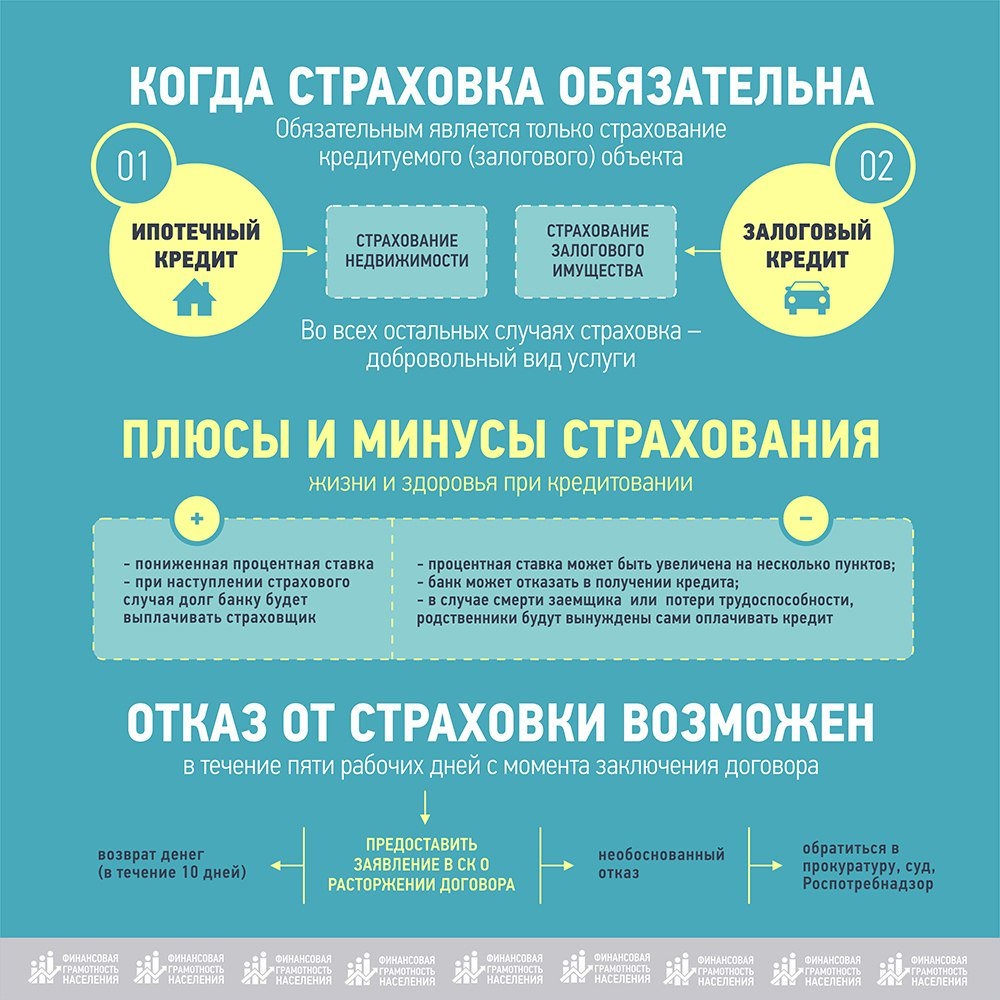

В нормативах законодательства Российской Федерации значиться обязанность заключения договора страхования только в случае ипотечного кредитования. И то, страховка относиться к защите фактически заложенного недвижимого имущества. Страхование жизни и здоровья – дело полностью добровольное. Однако, многие кредитные организации для увеличения прибыльности собственных доходов и снижения риска невозврата принятой гражданином суммы кредитования, открыли ряд дочерних компаний, которые занимаются именно выдачей таких страховых полисов. При этом неофициально информируют клиента, что при отказе от заключения дополнительного договора добровольного страхования, кредит одобрен не будет.

Государство всякими способами старалось бороться с такими инициативами кредитных организаций. Поэтому разрешило в период 14 дней с момента заключения договора страхования отказываться от него на основании заявления в страховую компанию. С учетом статистики возвратов можно делать удручающий вывод, что подавляющее большинство страховок – навязанные.

Ранее, для устранения таких нарушений приходилось обращаться за судебной защитой. В рамках состязательного судопроизводства требовалось доказать, что сумма страховых обязательств пропорциональна обязательствам перед кредитором. Если доказательная база оказалась достаточной, то решение выносилось в пользу бывшего заемщика. Однако, длительность таких споров может быть до шести-двенадцати месяцев, в зависимости от сложности каждого конкретного спорного случая.

Доказать позицию можно только сличив длительность обеих договоров, соразмерность уменьшения долгового обязательства и суммы страховых выплат.

Законодательная инициатива

С 01 сентября 2020 года вступили в силу изменения в два Федеральных закона:

- Статьи 7 и 11 Федерального закона «О потребительском кредите (займе)».

- Статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)».

Суть законотворческой инициативы

Вновь принятым Федеральным законом вводится понятие «договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)». В частности, это соглашение, которое напрямую влияет на условие договора кредитования:

- Отличие по сроку исполнения.

- Отличие по процентной ставке.

- Полная стоимость кредита.

Основные условия, при которых работает новый нормативный акт

Ключевые требования, установленные нормативным актом:

- Должник по договору кредитования должен быть застрахован по программе добровольного страхования жизни и здоровья, выгодоприобретателем по которому выступает сам банк, перед которым открыты долговые обязательства.

- Должник должен подать заявление на возврат неизрасходованной части страховки.

- Никаких событий, рассматриваемых как страховой случай произойти не должно.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Формулировка условий страхования.

Самое главное, что нужно понимать — в общем случае нет закона, по которому страховку при досрочном погашении можно вернуть.

Позиция Высшей судебной инстанции однозначна – само по себе досрочное гашение займа не основание для возврата страховки. Об этом прямо указано в деле 44-КГ17-22 от 13.02.2018 г.

Однако, тот же ВС РФ указал, что, если договор страхования привязан к сумме долга, то заемщик может получить часть денег, закрыв кредит раньше срока.

В некоторых страховках пишется конкретный размер возмещения. Например, «2 миллиона при наступлении смерти, 500 тысяч при инвалидности I группы». Соответственно, когда бы ни наступил страховой случай человек или его наследники, получат означенную сумму.

Но иногда в договоре страхования указывается, что размер выплаты соответствует остатку задолженности по кредитному договору. И чем меньше долг, тем меньше получит заемщик. Значит, если у должника страховка на 5 лет, а он вернет все за год, то сумма возмещения при наступлении страхового случая будет равна нулю. А вот сумму страховки удерживают за все время.

Другой пример — с такой ситуацией столкнулась жительница Перми. Она единовременно заплатила 130 605 руб. за страховку на 5 лет. А свои обязательства перед банком исполнила за 2 мес. И получается, что заемщица фактически могла воспользоваться услугой лишь эти два месяца. Несправедливо?

А вот суды г. Санкт-Петербурга не увидели никаких нарушений, сославшись на то, что существование страхового риска не прекратилось. Спор дошел до Верховного Суда. Вышестоящая судебная инстанция напомнила коллегам, что суть страхования – в выплате финансового возмещения при наступлении страхового случая. Нет платы, значит отношения со страховой прерваны. В такой ситуации Верховный Суд посчитал, что договор страхования считается расторгнутым при досрочном гашении кредита, а заемщику нужно вернуть часть страховки пропорционально неиспользованному времени (Дело № 78-КГ18-18 от 22.05.2018).

Допустим ли возврат страховки по кредиту

Если кредит погашен досрочно, то клиент банка вправе получить обратно часть денег за оставшийся период действия договора страховки. Это прописано п.3 ст. 958 ГК РФ. П. 1 этой же статьи гласит, что СК оставляет за собой только востребованную часть премии, если за рабочий период не был зафиксирован страховой случай. Оставшаяся сумма должна быть возвращена клиенту.

Основания для прекращения действия полиса:

- Лишение залогового имущества по обстоятельствам не из списка рисков.

- Окончание предпринимательской деятельности.

- Кредит погашен, если срок, указанный банком, не завершен.

Закон № 4015-1 РФ, регламентирующий работу страховых структур дополнительно подчеркивает возможность гражданина получить компенсацию неполной суммы денег после досрочного погашения кредита.

8 мая 2013 Минфин опубликовал письмо № 03-04-05/4-420 на основании которого гражданин может получить от страховой компании (СК) выкупную часть средств из страхового резерва на день досрочного прекращения сделки.

Расторгнуть обязательства со страховой компанией можно путем одностороннего отказа. Заявитель объявляет о намерениях в срок, установленный соглашением. В противном случае СК может придраться к нюансам процедуры и отказать в перечислении денег по неиспользованной части полиса.

В России обязательное страхование распространяется только на залоговое имущество. Оформление полиса при любых других условиях (кредитование, организация трудовой деятельности, иное) – добровольное волеизъявление. Его нельзя навязать, угрожая или шантажируя человека. При подписании договоров следует внимательно ознакомиться с каждым пунктом. Если один из них гласит, что при досрочном погашении кредита (ипотеки) возврат страховки не предусмотрен, заявитель не сможет доказать свою правоту.

Компенсировать деньги можно у любого кредитора. Это условие плюс лояльные требования к выдаче займа может быть привлекательными для заемщика.

В договоре следует обратить внимание на пункты:

- Какая компания оказывает услуги страхования.

- Стоимость полиса помесячно.

- Способ оплаты (единоразово, ежегодно, иное).

- Условия компенсации, если клиент досрочно гасит кредит.

Менеджеры, шантажирующие клиента отказом, намекая на его нежелание оформлять страховку по кредиту, наказываются. Человек может обратиться к вышестоящим инстанциям с претензией на работу структуры.