Печальная история советской сберкнижки

Содержание:

- Открыть сберегательную книжку в Сбербанке

- Как восстановить сберегательную книжку Сбербанка?

- Срок действия сберегательной книжки Сбербанка

- Перечисление денег на сберкнижку Сбербанка

- Как узнать реквизиты сберкнижки Сбербанка?

- Порядок восстановления сберегательной книжки

- Можно ли получить деньги?

- Грустная история без конца

- Заглянем в старые сберкнижки

- Порядок выдачи денежных средств

- Что об этом говорят

- Возврат детских вкладов

- Способы проведения операций

- Страховые компенсации

- Компенсация при потере банком лицензии

- Как узнать размер компенсации?

- Куда идти за выплатами?

- Я не вкладчик, а его наследник. Мне что-нибудь положено?

- Современные механизмы возмещения

- Что будет после закрытия сберкнижки Сбербанка

- Действия при потере сберкнижки

Открыть сберегательную книжку в Сбербанке

На сегодняшний день открыть сберегательную книжку в Сбербанке довольно проблематично. Несмотря на то, что сберкнижка более века является фирменным атрибутом Сбербанка, с 2010 года банк исключил её из списка своих продуктов и перестал предлагать клиентам. Вместо сберкнижки клиентам предлагают пластиковую банковскую карту. Однако действующие ранее сберкнижки не утратили своей силы, могут быть восстановлены при утере и обслуживаются на прежних условиях. Если вы придёте в отделение Сбербанка и попросите завести сберкнижку, вам, скорее всего, откажут. Однако вы можете написать заявление на имя управляющего с соответствующей просьбой, которую, с большой вероятностью могут удовлетворить.

Как восстановить сберегательную книжку Сбербанка?

В случае утери или кражи сберегательной книжки существует возможность сделать её дубликат. Для восстановления сберегательной книжки Сбербанка нужно обратиться в территориальное отделение банка, где открывался вклад. При себе нужно иметь паспорт и, желательно, договор об открытии вклада (его копию). В банке вас попросят написать заявление на имя руководителя подразделения о выдаче дубликата сберкнижки. В заявлении нужно указать сумму и вид вклада. Если этих данных у клиента нет, их может найти и сказать ему работник банка. За обработку заявления взимается небольшая плата, в районе 100 руб. После этого клиенту выписывают дубликат сберкнижки.

Срок действия сберегательной книжки Сбербанка

Срок действия сберегательной книжки Сбербанка – это срок вклада, к которому выдана сберкнижка. Вклад может быть открыт на определённый промежуток времени (от 1 месяца) до бессрочного, с возможностью пополнения или снятия денег в любой момент без потери процентов. Поэтому, несмотря на то, что сегодня Сбербанк уже почти не выдаёт сберегательные книжки, сберкнижки, выданные ранее, ещё долго будут в использовании. Сам бланк сберегательной книжки срока не имеет и прекращает своё действие в случае закрытия вклада. Также бланк может быть заменен при окончании свободного места для записей, кражей или утерей.

Перечисление денег на сберкнижку Сбербанка

Сберкнижка содержит информацию об операциях владельца и сумму остатка на счёте. Пополнить счёт в Сбербанке можно стандартными способами: через кассу учреждения или с помощью денежного перевода в интернет-банкинге. Для перечисления денег вам потребуется указать наименование банка, номер счёта сберкнижки, БИК, ФИО отправителя и сумму перевода. Срок поступления денег – от нескольких минут до 3-5 дней.

Как узнать реквизиты сберкнижки Сбербанка?

Несмотря на то, что Сбербанк перестал выдавать сберкнижки, их счета всё ещё можно пополнить. Реквизиты для отправки денег можно узнать несколькими способами:

- На лицевой стороне самой Сберкнижки. Там содержится вся информация, необходимая для пополнения счёта.

- Если информация на сберкнижке выцвела, то запросить реквизиты можно в отделении банка. Туда нужно обратиться с самой сберкнижкой и паспортом.

- Позвонить по телефону: 8(800) 555-55-50 (звонок из любой точки России бесплатный). Специалист запросит информацию о владельце счёта и сообщит реквизиты устно, а в случае необходимости – отправит вам на адрес электронной почты.

Порядок восстановления сберегательной книжки

Возможность вернуть книжку при утере описана в Гражданском кодексе РФ. Статья 843 гласит, что получить вклад и проценты по нему можно при предъявлении сберкнижки. Если она потеряна или пришла в негодность, кредитная организация по заявлению владельца счёта выдаёт дубликат.

Когда человек делал вклад с выдачей книги и потерял её, снять деньги или пополнить счёт будет невозможно. Бумажный финансовый инструмент является именным документом. Если его найдёт посторонний человек, он не сможет ничего сделать без доверенности. Волноваться в случае потери бумаги не стоит.

Если потеряна новая сберкнижка, обращаются в банковское отделение, где открывался депозит для оформления заявления. С собой нужно иметь:

- Российский паспорт.

- Банковский договор.

Заявление пишут на имя руководителя Сберегательного банка и вносят в кассу оплату за выдачу нового экземпляра. Когда сотрудники Сбербанка проверят данные клиента, ему на руки выдадут новый экземпляр книжки.

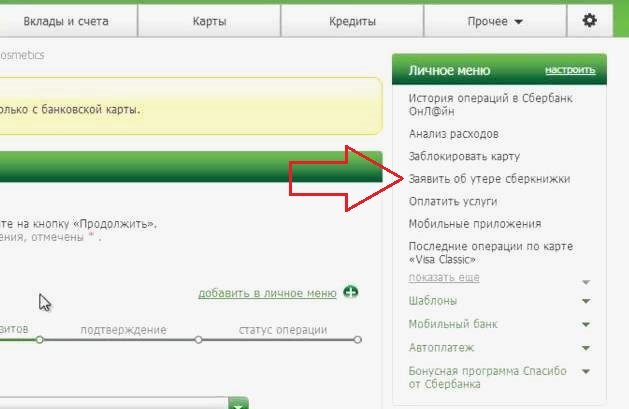

Для восстановления старой сберкнижки при утрате можно воспользоваться системой «Сбербанк Онлайн». Алгоритм:

- Зайти на главную страницу сервиса или в категорию «Вклады и счета».

- Найти нужный счёт.

- Напротив него щёлкнуть на «Операции по вкладу».

- В появившемся перечне выбрать позицию «Заявить об утере Сберкнижки».

Появится форма заявки. В графе «По счёту (вкладу)» выбирают номер потерянного финансового инструмента. Ставят отметку напротив одной из двух позиций:

- Расторгнуть договор и закрыть счёт.

- Получить дубликат книжки.

После заполнения заявления нажимают на кнопку «Отправить». Откроется страничка для проверки указанных данных. После сверки жмут для подтверждения на соответствующую кнопку. Иногда, чтобы подтвердить действие, вводят пароль, высланный на мобильный телефон. Когда заявка подтвердится, появится страница для просмотра составленного документа. Отметка «Принято к исполнению» оповестит об успешно выполненной операции. Спустя некоторое время на связь выйдет сотрудник Сберегательного банка для уточнения времени посещения офиса, чтобы забрать дубликат книжки.

Важно! Если после получения новой сберкнижки найдётся старая, необходимо обратиться в подразделение Сбербанка и сдать её.

Можно ли получить деньги?

Да, такая возможность у наследников имеется. Связано это с тем, что хоть сама по себе сберкнижка и не представляет ценности, она дает доступ к сбережениям покойного. Поэтому она вполне может рассматриваться как материальная ценность, так как на её основании можно получить сбережения покойного, которые так же будут являться частью его наследства.

Получение денежных средств со сберкнижки умершего по большей части проходит в стандартном порядке: она передается так же, как и любые другие денежные средства. Однако после того, как сама сберкнижка попадет в руки наследника, с неё потребуется снять деньги. В целом, весь процесс снятия денег со счета умершего родственника будет выглядеть следующим образом:

- Один из наследников открывает наследство;

- Нотариус ведет процесс наследования в стандартном порядке: оповещает родственников, проводит опись имущества и т.д.;

- Нотариус определяет будущего держателя сберегательной книжки, который и сможет получить по ней деньги;

- Наследник получает необходимый пакет документов и отправляется в банк.

Процесс, в целом, достаточно стандартный. Однако даже самая маленькая ошибка в нем может дорого стоить наследникам. В связи с этим рассмотрим его подробней.

Открытие наследства

Начинается распределение имущества между наследниками покойного с того момента, как один из наследников подаст документ, фиксирующий факт смерти гражданина, нотариусу. С этого дня начинается отсчет шести месяцев, в течение которых нотариус будет обязан оповестить всех потенциальных наследников о том, что они могут поучаствовать в разделении имущества.

Стоит отметить важную деталь – если у наследодателя имелось завещание, то это не избавит нотариуса от необходимости открытия наследства и ожидания шести месяцев. Этот срок дается для того, чтобы все родственники, которые имели возможность участвовать в разделении имущества, могли ознакомится с текстом завещания и оспорить его при необходимости.

Ведение наследства

После открытия наследства нотариус начнет его ведение. Тут все просто. Если у покойного не было завещания, то начнется призвание к наследованию в порядке законодательной очереди. Таким образом, первыми претендентами на сберегательную книжку покойного станут его ближайшие родственники – супруг/супруга, родители и дети.

Если же у наследодателя имеется завещание, то сберегательная книжка покойного перейдет к человеку, которого указал сам завещатель. Получить сберегательную книгу смогут родственники независимо от очереди, третьи лица и даже действующая организация. При этом любой из потенциальных наследников сможет оспорить завещание. Если его инициатива увенчается успехом, то завещание потеряет силу, а сберегательная книжка вместе с другими ценностями будет участвовать в распределении имущества в порядке законной очереди.

Определение наследника

Как правило, при наличии завещания споров по определению наследника не бывает – он уже определен самим покойным заранее. Поэтому проблемы могут возникнуть только в том случае, если наследование проходит в порядке очереди. Дело в том, что нотариус имеет право разделить деньги, имеющиеся на книжке, на равные доли между всеми представителями одной из очередей наследования. Однако на практике это создает массу проблем – во первых, будет достаточно сложно оформить такую операцию и провести её, а во вторых, каждому из наследодателей придется писать свое заявление и отправляться в банк.

В связи с этим на практике применяется следующее действие – все наследники выбирают между собой одного представителя, которому по наследству перейдет сберегательная книжка. Он обязуется самостоятельно получить деньги со сберегательного счета, после чего они должны быть разделены поровну в соответствии с долей каждого получателя. Это экономит время и силы, что позволяет заняться более сложными проблемами наследования.

Получение денег

Итак, все вопросы урегулированы, споры улажены, законный срок вступления в наследство прошло и сберегательная книжка обрела нового владельца. Все, что остается – получить деньги со сберкнижки. Сделать это очень просто. Для начала подготовьте документы. Вам потребуются:

- Заключение от нотариуса о передаче наследства;

- Сама сберегательная книжка;

- Ваш номер счета для перевода средств;

- Свидетельство о смерти;

- Ваше удостоверение личности.

С этими документами вам потребуется отправиться в банк и написать соответствующее заявление. Все, что вам после этого останется – передать пакет документов и получить деньги на ваш личный счет.

Грустная история без конца

С чего все началось

С начало горбачевской “Перестройки” в финансовом плане у СССР дела становились все хуже и хуже. Падение “железного занавеса”, резко возросший импорт зарубежных товаров на массовый внутренний рынок, шаткое положение рубля вследствие внутренних политических брожений, сильно ударило по бюджету Советского Союза. С целью исправить положение было принято решение о создании Сберегательного банка СССР, с целью перевести существующую финансовую систему на коммерческую основу, с ориентировкой на западные учреждения. В 1987-ом году советские жители массово стали, по своей сути, капиталистами, вступив не по своей воле в первое советское финансовое учреждение, ориентированное на получение прибыли. Гражданам Союза это подавали как шаг вперед на пути развития к процветанию, ведь новообразованный банк должен был гибче взаимодействовать с только появившимися тогда бизнесменами и частными предпринимателями, более быстро оперировать большими суммами денег и стать надежней для обычного жителя.

Заглянем в старые сберкнижки

В кризисные времена, когда цены растут, заработки падают, работодатель устанавливает неполный рабочий день, а то и намекает на возможные сокращения, люди всячески пытаются упрочить свое материальное положение. Вариант, заслуживающий внимания, нечаянно подсказала жительница Козловки Нина Васильевна. «В одном из последних номеров «Советской Чувашии» нашла массу аргументов в пользу банковских вкладов

. Полностью согласна, но денег лишних действительно нет, все без остатка на жизнь уходит, – поведала она. – Хотя… Не так давно, перебирая семейный архив, я наткнулась на сберкнижки, открытые покойными родителями в конце 1980-х и начале 1990-х годов. Суммы там небольшие, но все же. Слышала, наследникам положена компенсация. Вот бы получить ее и положить в банк под выгодный процент. Куда можно обратиться?» – Обращайтесь в любое отделение банка, куда вам ближе и удобнее. Все вклады, на которых имелись деньги по состоянию на 20 июня 1991 года (начало распада СССР и акционирование Сбербанка), попадают под компенсационные выплаты, – поясняет руководитель доп-офиса №8613/038 Чувашского отделения ОАО «Сбербанк России» Светлана Глубникова. – Согласно федеральному постановлению граждане по 1945 год рождения включительно, в том числе наследники, относящиеся к указанной категории, получают компенсацию в трехкратном размере. Размер компенсации уменьшается на сумму ранее полученной предварительной компенсации и дополнительной компенсации по вкладам. Гражданам, родившимся в 1946–1991 годах, в том числе наследникам, попадающим в эту категорию, полагаются компенсационные выплаты в двукратном размере остатка вкладов. Размеры компенсаций также зависят от срока хранения вкладов. Если действующий вклад был закрыт с 1996 года по настоящее время, то идет коэффициент 1, если же с 1992 по 1995 года, то применяются дифференцированные коэффициенты с 0,6 до 0,9. Вклады, закрытые с 20 июня 1991 года по 31 декабря 1991 года, компенсации не подлежат. Но в случае смерти владельца такого вклада наследники вправе получить (тоже через Сбербанк) деньги на ритуальные услуги. Эта выплата положена и всем наследникам, о которых упоминалось выше. Единственное условие – на ритуальные выплаты претендуют лишь наследники (или физические лица, оплатившие ритуальные услуги) тех вкладчиков, которые скончались в 2001–2015 годах и на момент смерти являлись гражданами РФ. Сумма ритуальных выплат рассчитывается исходя из величины остатка вклада опять же на 20 июня 1991 года. При остатке, равном или превышающем 400 рублей, ритуальные выплаты равны 6 тыс. руб. Если остаток меньше, то его умножают на коэффициент 15 – это и будет размер ритуальной выплаты. А как же наследники узнают о закрытых вкладах, сберкнижки-то в этом случае аннулируются, и где доказательства, что умерший владел сбережениями, попадающими под компенсацию? «Это легко можно проверить, если наследник обратится к нотариусу. По запросу из нотариальной конторы мы ответим, когда и какие вклады держал в банке тот или иной гражданин», – ответила Светлана Глубникова, подчеркнув, что в любом случае наследник должен явиться в банк, имея на руках помимо прочих документов свидетельство о праве на наследство, оформленное у нотариуса. – Если у наследника свое-временно закреплены права на дом или квартиру умершего, где, собственно, и обнаружилась сберкнижка, то оформить право на денежные средства несложно

Для этого с паспортом и сберкнижкой следует подойти к нотариусу, к тому же, у которого оформлялось наследство. Неважно, когда это произойдет – через полгода, пять или десять лет со дня смерти наследодателя, – продолжает тему президент Нотариальной палаты Чувашской Республики Елизавета Соколова

– Если же наследник не принял наследство в положенный шестимесячный срок, то к нотариусу надо идти со справкой о том, что этот наследник совместно проживал с умершим (был прописан у него) или же в течение 6 месяцев обрабатывал его земельный участок, уплачивал налоги на имущество умершего, либо сразу после смерти вывез его личные вещи, то есть с документами, подтверждающими фактическое принятие наследства. Такие справки могут быть получены в домоуправлении или сельской администрации по месту последнего жительства умершего. В этом случае у наследника нет необходимости обращаться в суд. Иначе ему придется восстанавливать свои права в судебном порядке, независимо от причитающейся по сберкнижке суммы.

17 Июл 2019

lawurist7

405

Порядок выдачи денежных средств

Всем остальным россиянам, что не являются наследниками, получают деньги строго в установленном порядке. Последовательность действия выглядит так:

- Граждане, у которых остались средства на счету со времен СССР, должна подать заявку в Сбербанк.

- К заявлению нужно приложить сберкнижку. Может потребоваться доверенность, если дела ведет официальный представитель.

- Запрос рассматривается ровно месяц.

- Если принимается положительное решение, заявителю сообщают об этом.

- Перечисленная сумма вносится в официальный ордер. Получивший возврат проставляет подпись на этом документе.

- Стоит проверить соответствие суммы правилам расчета.

- Если появляются ошибки, операция приостанавливается. Все начисления и расчеты тщательно проверяются.

Все проведенные по начислению операции отображаются в сберкнижке. Она остается у получателя.

Полученные средства можно тратить на разные нужды. Расходование средств не контролируется. Если банк отказывается перечислять средства, решение разрешается оспорить через суд. Если будет доказана необоснованность отказа, Сбербанк обяжут выплатить положенную сумму через приставов.

Что об этом говорят

Vesti.ua опросили депутатов из фракции «Слуга народа» о том, планируется ли выплата вкладов Сбербанка СССР. Мнения нардепов разделились:

- Федор Вениславский заявил, что это маловероятно, учитывая нынешние экономические возможности государства;

- мажоритарщик Роман Каптелов пока что не видит предпосылок по данному вопросу, о соответствующих законопроектах он также не слышал;

- мажоритарщик Сергей Штепа не изучал данный вопрос;

- нардеп Александр Качура наоборот сказал, что государство должно работать по данному вопросу. Он заявил, что в ближайшее время внесет соответствующее постановление на рассмотрение парламента.

Нардеп Качура сослался на практику разных постсоветских государств, которые выплачивали вклады своим гражданам. По его словам, нужно будет также создать систему коэффициентов для вкладчиков, учитывая инфляцию.

«Этим занимались разные правительства. Нужно закончить начатое«, – говорит Качура.

Возврат детских вкладов

С 1988 года в советском Сберегательном банке появилось новое предложение в виде целевого вклада, открываемого на детей. Такие депозиты получили широкое распространение и были весьма популярны среди населения.

Суть этого финансового продукта заключалась в открытии счета на ребенка, однако, средствами он мог воспользоваться только после совершеннолетия. Минимальный срок размещения денег составлял 10 лет. Предусматривалась выгодная ставка, увязанная с инфляционными показателями. К концу 1993 года уровень инфляции достиг 190%.

В дальнейшем сокращались оба показателя, а в результате деноминации 1998 года накопления сократились в 1000 раз.

При наличии такой сберкнижки на ребенка не стоит выбрасывать ее, ведь это реальная возможность получения возврата. Для начисления компенсации нужно:

- Найти на первой странице книжки справа печать банковской организации.

- Здесь же будет указан город и номер подразделения, где открывался депозит.

- На интернет-ресурсе Сбербанка уточнить нынешнее местонахождения этого филиала.

- Посетить отделение и заполнить заявку.

Если офис больше не функционирует или находится в другом населенном пункте, достаточно обратиться в другое подразделение финансовой структуры. Там необходимо предъявить детскую сберкнижку и собственный паспорт.

Важно! Обращение примут от гражданина, на чье имя зарегистрирован депозит. Компенсация рассчитывается по сумме, оказавшейся на счете к 20.06.1990 года

При более позднем размещении средств компенсация не полагается, перерасчет не производится. В остальном действуют стандартные правила выплаты компенсации со сберкнижек. Для получения выплат по вкладам, открытым в любой советской республике, обращаться следует в банковское учреждение этой страны

Компенсация рассчитывается по сумме, оказавшейся на счете к 20.06.1990 года. При более позднем размещении средств компенсация не полагается, перерасчет не производится. В остальном действуют стандартные правила выплаты компенсации со сберкнижек. Для получения выплат по вкладам, открытым в любой советской республике, обращаться следует в банковское учреждение этой страны.

Владельцы детских вкладов, родившиеся до 1945 года, получают трехкратную выплату остатка, с 1945 по 1991 год – двукратную.

Способы проведения операций

Все операции со счётом сберегательной книжки осуществляются только при предъявлении паспорта владельца и фиксируются в таблице, которую можно увидеть на всех (кроме первого) листах:

- Дата проведения любой операции по счёту вклада;

- Приход – отображается зачисленная на счёт сумма,

- Расход – отображается снятая со счета сумма;

- Остаток – выводится путём арифметического подсчёта;

- Отметки банка – в этой колонке ставится подпись банковского сотрудника, который осуществлял внесение данных в книжку или операции с наличными деньгами.

Каждая операция (будь то приход или расход), осуществляемая с наличными деньгами подтверждается специальным ордером банка (мемориальным), один экземпляр которого выдаётся клиенту на руки. Обязательно контролируйте каждую запись.

Основное неудобство использования сберкнижек в том, что деньги с них можно снять только в определенном отделении банка – в том, в котором вы ее открывали. Для снятия денег дистанционно, из другого региона, придется делать запрос через офис по месту жительства, а это потеря времени.

Но есть возможность более простого доступа к счёту, к которому привязана книжка. Достаточно оформить любую сбербанковскую карту (можно бесплатную) и подключить к ней услугу Мобильный банк, после чего у вас появиться возможность доступа в интернет-банк СбОл(мы уже говорили о нём ранее). В СбОле вы сможете сделать любые манипуляции с вашими счетами: карточным и счётом вклада, к которому привязана книжка.

Таким образом, чтобы снять деньги со сберкнижки достаточно перевести их на счёт карты (в СбОле или в терминале самообслуживания) и снять наличку с карточки в любом банкомате Сбербанка. За перевод между своими счетами комиссию НЕ БЕРУТ.

Также легко можно пополнить счёт сберегательной книжки: пополняем счёт карты и переводим нужную сумму на вклад.

Пополнить счет также можно при личном обращении в отделение.

Для осуществления денежного перевода на счет книжки из другого банка, нужно знать такие реквизиты, как:

- наименование отделения банка, в котором открыт счет;

- номер счета, состоящий из 20 цифр;

- БИК, ИНН и корреспондентский счет банка.

Деньги зачислятся в срок до 5 дней.

Страховые компенсации

Вкладчики, участвовавшие в государственном страховании во времена Советского Союза, могут обращаться в Росстрах. Эта структура возмещает сбережения по соглашениям накопительного страхования, заключенным до начала 1992 года. Все взносы, поступившие в этот период, признаны госдолгом страны. По таким страховкам предусмотрены правила компенсации, аналогичные выплатам Сбербанка с книжек с трех- и двухкратным увеличением, а также выплаты на погребение.

Важно! Заявление на возврат по страховке можно скачать на сайте Росстраха. Для получения возврата потребуются:

Для получения возврата потребуются:

- Копия страхового свидетельства.

- Документ о начислении компенсации.

- Справка с работы или из архива по перечислению взносов на страхование.

В справке обозначаются разбивка взносов по месяцам, данные работника и период его трудовой деятельности, основание выдачи, наименование выдающей организации. Бумага подписывается уполномоченным лицом, которое обозначает свою должность. Справку заверяют печатью.

Дополнительно предоставляются копии определенных паспортных страниц, документация о смене фамилии. Заявку можно послать электронной или традиционной почтой.

Компенсация при потере банком лицензии

Компенсации в России положены также вкладчикам банковских структур, лишенных лицензии. Вопросами выплат занимается не только Сбербанк, но и специальное агентство. На эту структуру возложена обязанность страхования депозитов. Страхуются вклады до востребования и срочные, открытые гражданами и юрлицами.

Важно! Компенсации по ОМС и сберегательным сертификатам не выплачиваются.

При отзыве лицензии у банка его клиентам гарантировано получение суммы до 1, 4 млн. рублей. Более крупные накопления возвращают владельцам депозитов поэтапно, по мере продажи активов организации. Если по счету производилась капитализация, к компенсационной выплате добавят проценты.

https://youtube.com/watch?v=DlI-SfPWvyg

https://youtube.com/watch?v=DlI-SfPWvyg

Для получения возмещения нужно выяснить, какая компания назначена банком-агентом, ответственным за выплаты. Вкладчиков уведомляют о потере лицензии банком. Через 14 дней после получения уведомления можно приходить в отделение и подавать заявку на выплату страховки. Нередко средства передаются сразу на месте.

Совершенно необязательно пытаться получить выплату в кратчайшие сроки. Агентская структура будет осуществлять платежи собственникам депозитов на протяжении двух лет.

В процессе получения компенсации по сбер. книжке нет ничего сложного. Если документ остался на руках, деньги можно будет получить быстрее. Но и его отсутствие не станет причиной отказа в возврате денег. За компенсацией нужно обращаться в банковское подразделение, где открывался депозит. На возмещение могут рассчитывать не только владельцы вкладов, но и их наследники.

С одной стороны, государство по мере возможности пытается хотя бы частично возместить потери своим гражданам. С другой – о возврате полной суммы, эквивалентной размеру сбережений в советские времена, речь не идет. Ни бюджет, ни сам Сбербанк не располагают для этого достаточными средствами. Пока сложно прогнозировать дальнейшее развитие событий, но не исключено, что условия выплат со временем улучшатся.

Как узнать размер компенсации?

Ее размер зависит от суммы вклада по состоянию на 20 июня 1991 года, а также от двух условий: когда вклад был закрыт (если он вообще был закрыт) и в каком году родился его владелец. Правила расчета компенсации прописаны в

Правительства РФ.

В 2019 году действует следующий порядок расчета компенсации:

1. Год закрытия вклада

В зависимости от того, в каком году был закрыт вклад, его сумма умножается на определенный коэффициент.

| Год закрытия вклада | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996–2019 | 1 |

По вкладам, которые до сих пор не закрыты, коэффициент также равен 1.

Предположим, на вашей сберкнижке к 20 июня 1991 года накопилось 500 рублей. Вы забыли об этом вкладе, и он до сих пор считается открытым. Значит, ваши 500 рублей надо умножить на единицу — это коэффициент для незакрытых вкладов. А если бы вы закрыли вклад, например, в 1995 году, тогда сбережения надо было бы умножить на коэффициент 0,9 — в результате получилось бы 450 рублей.

Полученную цифру надо умножить на следующий коэффициент.

2. Год рождения вкладчика

Если вкладчик родился в 1945 году или раньше, ему положена компенсация в трехкратном размере. Для родившихся в 1946–1991 годах — в двукратном.

Например, если вы родились в 1956 году, то сумму вклада с учетом коэффициента срока его хранения надо умножить на два.

Итого

Расчет для вклада, закрытого в 1995 году:

500 рублей х 0,9 (коэффициент для года закрытия вклада) х 2 (коэффициент для года рождения вкладчика) = 900 рублей

Расчет для до сих пор открытого вклада:

500 рублей х 1×2 = 1000 рублей

Стоит учитывать, что ранее по старым вкладам уже выплачивались компенсации. Если вы их получили, это не лишает вас права на выплату сейчас. Просто из нынешней компенсации вычтут уже полученную вами сумму.

Но как только вам зачислят эти деньги, вы больше не сможете претендовать на какие-либо другие компенсации по этому же вкладу.

Да, можете. Но надо учитывать одну деталь. В 1998 году в России провели

: все ценники и записи по счетам потеряли три ноля. Другими словами, 1000 рублей в деньгах старого образца стали равняться 1 рублю в новых деньгах. Это коснулось и денег на вкладах. И если у вас на вкладе в старых деньгах лежало 500 рублей, то после деноминации они конвертировались в 50 копеек в новых деньгах.

Куда идти за выплатами?

Компенсации по советским вкладам выдают в отделениях Сбербанка. Для того чтобы получить деньги, вам понадобятся:

-

паспорт;

-

заявление на получение компенсации (его можно написать в отделении);

-

сберегательная книжка по действующему вкладу (если она сохранилась).

Если у вас не получается прийти в банк самому, компенсацию может получить ваше доверенное лицо.

Для закрытого вклада доверенность с правом получения компенсации надо будет заверить у нотариуса. Для действующих вкладов подойдет как нотариальная доверенность, так и оформленная прямо в отделении Сбербанка.

Я не вкладчик, а его наследник. Мне что-нибудь положено?

Если у вашего наследодателя к 20 июня 1991 года были вклады и он не получал компенсацию по описанным выше правилам или получил ее не полностью, эти деньги

вместо него. Это также прописано в постановлении Правительства РФ.

Наследнику понадобятся:

-

паспорт (наследник обязательно должен быть гражданином Российской Федерации);

-

документы, подтверждающие право на наследство;

-

свидетельство о смерти вкладчика;

-

заявление на получение компенсации, его можно оформить в отделении банка.

Условия выплат и формула расчета будут те же самые. Но при расчете размера компенсации будет учитываться год рождения наследника, а не вкладчика.

Помимо компенсации по вкладу, наследник может получить компенсацию на оплату ритуальных услуг. Но она положена только наследникам вкладчиков, которые умерли в 2001–2019 годах.

Размер этой выплаты также зависит от суммы вклада по состоянию на 20 июня 1991 года. Если на всех вкладах умершего было 400 рублей или больше — наследнику выплачивается 6000 рублей. Если меньше 400 рублей — сумма вкладов умножается на 15.

Современные механизмы возмещения

С учетом проблем, возникших у вкладчиков после 1990-х годов, в России были выработаны специальные меры по защите владельцев депозитов от форс-мажорных ситуаций. Для этого создана система страхования вкладов в банковских структурах. Ее ключевыми принципами являются:

- Обязательное участие в программе всех банковских учреждений.

- Внедрение современных методик сокращения рисков для клиентов.

- Прозрачность и открытость информации о финансовой структуре.

- Хранение архивной информации.

На сегодняшний день страхуются все средства, поступающие на счета и карточки предпринимателей и частных лиц. Эту работу проводит специально созданное Агентство. На счетах этой организации собираются страховые взносы. При необходимости их используют для выплаты компенсаций вкладчиков банков, оказавшихся несостоятельными в плане выполнения своих финансовых обязательств.

Страховой механизм срабатывает при:

- Отзыве лицензии у банка или наложении на него моратория.

- Обоснованных обращений вкладчиков или наследников.

- Подтверждения существования сбережений на счетах.

Выдача компенсаций не производится автоматически. Для получения средств необходимо предъявить свои требования и представить доказательства их правомерности.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

В отношении страховых выплат раньше были ограничены по сумме 700 тыс. рублей на один счет, впоследствии эта цифра была удвоена. Граждане вправе претендовать на компенсацию всех денег, находившихся на счете. Если сумма превышала 1,4 млн. рублей, вкладчик изначально получит именно эту сумму. Остаток выплачивается после окончания установленной процедуры как кредитору, относящемуся к третьей очереди.

Депозиты в валюте компенсируют в рублях, перерасчет выполняется согласно курсу ЦБ на день прекращения работы банковской организации. Получить выплату возможно в виде наличности либо на счет в другом банковском учреждении. Реквизиты последнего надо обозначить в заявке.

Узнав о прекращении деятельности финучреждения, в котором лежат деньги вкладчика, необходимо собрать документы. Это соглашение об открытии депозита, бумаги о правах наследования или нотариальная доверенность в случае представления интересов другого гражданина. Все эти документы подаются в Агентство вместе с заявкой, оформленной по образцу. После рассмотрения заявки клиенту выдают бумагу с указанием остатка средств.

Важно! Если владелец вклада не согласен с обозначенной суммой, ему нужно на протяжении 10 дней предоставить обоснование другой цифры.

Обратиться за возмещением можно вплоть до завершения процедуры банкротства. Информация о начале этой процедуры публикуется в СМИ и передается вкладчикам в письменной форме. Если человек не предпринял необходимые действия своевременно, он может обратиться в Агентство позднее только при наличии серьезных причин. Их придется подтвердить документально.

Таким образом, в процедуре получения компенсации по советской сберкнижке нет ничего сложного. Однако необходимо располагать документацией и знать, какая сумма оставалась на счету. Получить возмещение разрешается наследникам, но лишь при определенных условиях. Сумма возврата зависит от сроков вклада, возраста владельца и некоторых других факторов.

Что будет после закрытия сберкнижки Сбербанка

После закрытия вклада, к которому была «привязана» процентная книжка, её вам уже не откроют (начиная с 2020 года). Всё, табу! Сбербанк уходит от бумажного документооборота всеми возможными средствами. Дошли уже до того, что операция закрытия вклада подтверждается не личной подписью вкладчика, а введением пин-кода его сбербанковской карточки на POS-терминале. На терминале при этом выводится описание самой операции, и вводом пин-кодом (аналогом вашей подписи) вы её подтверждаете. Казалось бы, при чём тут карта, а всё притом же – экономия бумаги и ускорение обслуживания.

И что же дальше? Если вы решите открыть новый вклад или просто сберегательный счёт (это тоже вариант вклада), то вы подпишите распечатанный менеджером договор вклада на одном листочке и вам тут же распечатают выписку из лицевого счёта. В дальнейшем можно просить выписку после каждой операции по вкладу, в ней будет отражён остаток и операции, которые происходили со счетом на текущий день (поправьте меня, если я ошибаюсь).

Действия при потере сберкнижки

Если сберегательная книжка СССР утеряна, но вкладчик или его наследник уверены в наличии самого депозита и средств на нем, придется обратиться в банковское подразделение для розыска документа. Подавать заявку нужно в тот филиал, где оформлялась книжка. Если по объективным причинам это сделать невозможно, следует пойти в ближайший филиал Сбербанка. Однако в этом случае на процедуру уйдет больше времени, поскольку банк направит запрос в нужное подразделение.

Сохранившуюся сберкнижку умершего родственника нужно передать нотариусу до оформления свидетельства на наследство. При отсутствии сберкнижки нотариус вправе запросить данные о счетах покойного. От физлиц такие запросы не принимаются, каждый гражданин может разыскивать исключительно свои собственные депозиты. После получения номера счета нотариус впишет его в свидетельство. Эту бумагу нужно подать в банк вместе с другой документацией на получение компенсации.

Поскольку за последние десятилетия в Сбербанке неоднократно изменялись номера счетов, надо уточнить актуальные данные перед заполнением заявки. Банковская организация не обязана заниматься розыском владельцев счетов или их наследников с целью выплаты компенсации. За возмещением необходимо обратиться самостоятельно.