Как вернуть страховку в страховой компании «альфа страхование»

Содержание:

- «АльфаСтрахование» – можно ли вернуть страховку, если «период охлаждения» прошел?

- Можно ли произвести отказ от страховки

- Сколько денег вернет страховая компания

- Как аннулировать договор ОСАГО и вернуть страховку

- Нюансы составления заявления

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- Вариант 1: отказ от страховки в период «охлаждения»

«АльфаСтрахование» – можно ли вернуть страховку, если «период охлаждения» прошел?

По истечении срока обращения возврат страхового платежа, уплаченного страховщику за оказание услуг, законодательством не предусматривается. Гражданское законодательство устанавливает право СК вернуть часть средств клиенту, но не принуждает выполнять данную норму.

Страховщики, руководствуясь действующими нормами права, при упущении срока обращения с заявлением по поводу аннулирования страхового полиса, денежные средства не возвращают. Соответствующие положения указываются в соглашении между СК и физическим лицом.

Стандартные Условия № 2 АльфаСтрахования в Разделе 7 предполагают следующие основания для прекращения действия договора:

- Исполнение возложенных на страховщика обязанностей по выплате денежных средств или исполнения обязательств при возникновении страхового случая;

- Расторжение по инициативе страхователя;

- Ликвидация организации страховщика;

- Признание пунктов соглашения неправомерными с помощью судебного разбирательства;

- В иных обстоятельствах, установленных законодательством РФ.

Согласно положениям п. 5.5 Раздела 5 Условий № 2 при страховании жизни и здоровья, если страхователь не расторг договор со страховщиком в «период охлаждения», то его положения считаются полностью исполненными вне зависимости от срока погашения кредита или отсутствия страховых случаев.

В подобном случае возврат будет оформляться через суд. При этом нужно учитывать, что рассчитывать на большую сумму не стоит, потому что:

- судебный процесс требует времени;

- компания будет утверждать, что денежные средства за период действия договора были использованы для обеспечения страховки.

Тем не менее, какая-то сумма будет возвращена, а какой именно объем денежных средств будет перечислена, зависит от стоимости страховки и количества дней, прошедших после заключения контракта.

Для защиты своих интересов в суде можно ссылаться на то, что факт включения страховки в сумму кредита был вам неизвестен либо указать на то, что услуга была навязана.

Но эти факты достаточно сложно подтвердить. Успех возможен, если кредитное соглашение либо обращение за выдачей займа уже содержало согласие на страхование.

В этом случае страховой взнос автоматически входит в объем выдаваемых заемных денег. В остальных случаях понадобятся доказательства факта навязывания услуги либо отсутствии информации о ней. В их роли могут выступать свидетельские показаний, аудио/видеозаписи и т.д.

Можно ли произвести отказ от страховки

Да, от договора страхования вполне можно отказаться:

- еще до момента одобрения кредита и его получения, так как страхование жизни и здоровья, а также от потери работы в соответствии с ч. 2 ст. 7 ФЗ № 353 от 21-го декабря 2013-го года является дополнительной услугой;

- уже после того, как страховой и кредитный договоры вступят в законную силу (ч. 2 ст. 958 ГК РФ).

Кстати, о том, что отказаться от страхования «Альфа банка» можно до оформления кредитного соглашения и о том, что это никаким образом не повлияет на решение банка о выдаче или невыдаче займа, сказано и на официальном сайте.

Что касается отказа от страхования жизни по кредиту в так называемый «период охлаждения», то, разумеется, он возможен, потому что ч. 2 ст. 958 ГК РФ гласит о праве гражданина произвести отказ вообще в любой момент времени, включая данный период. То же самое касается досрочного и планового погашения – то есть именно отказ (не возврат премии) возможен вообще всегда.

Например, заемщик досрочно погасил кредит в Альфа. В соответствии с п. 7.2. Условий добровольного страхования жизни и здоровья заемщиков, утвержденных Приказом № 7 ООО «АльфаСтрахование Жизнь» от 15-го января 2014-го года (далее – Условия), само по себе досрочное гашение кредита в банке не является основанием для расторжения страхового договора. Однако ничто не мешает заемщику расторгнуть его по собственному желанию (п. 7.2.2. Условий).

Основные условия для возврата страховки «АльфаСтрахование-Жизнь»

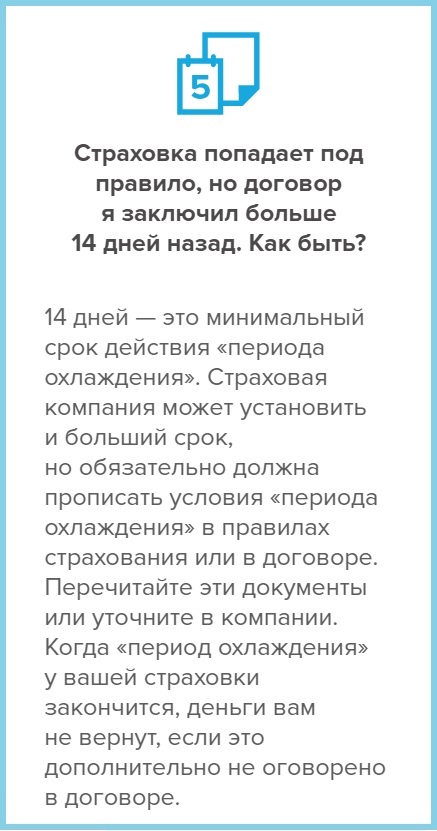

Главным условием для возврата денежных средств уплаченных за страховку является срок, в который клиент Банка может отказаться от договора страхования — «период охлаждения».

Период охлаждения – это срок, который исчисляется с момента подписания договора страхования (обычно во время оформления кредитного договора) и не превышает 14 календарных дней.

ВАЖНО!

Страховая вправе предусмотреть более длительный период для отказа от страховки заемщиком, период указан в договоре страхования.

Если заемщик обратиться в этот срок в страховую компанию с заявлением об отказе от страхового полиса и возврате денежных средств за страховой полис, то практически в 100 % случаях без суда вернет свои деньги.

Во-вторых, обязательно должен быть заключен договор добровольного страхования и именно по потребительскому кредиту.

В-третьих, до момента возврата страховой премии с заемщиком не должно произойти страхового случая.

Во-четвертых, обратить в страховую компанию или в Банк с претензией о возврате страховой премии должен лично страхователь (заемщик).

Т.О. чтобы вернуть деньги за страховой полис, заемщик должен:

- обратиться лично в течение 14 календарных дней в страховую компанию или Банк.

- не допустить в этот срок возникновения страхового случая.

Пошаговая инструкция по отказу от страхования в «период охлаждения»

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

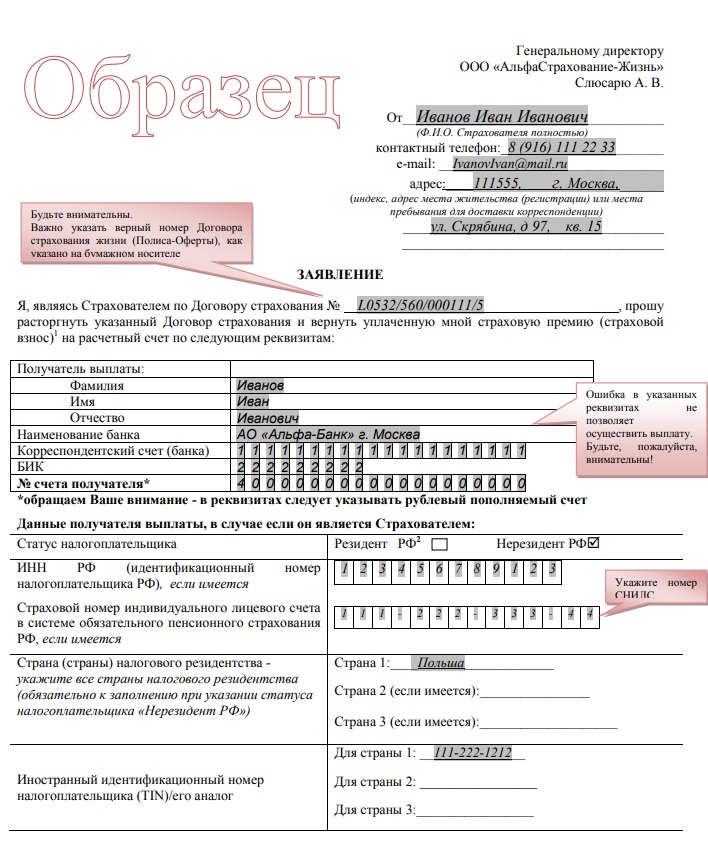

Образец заявления

- реквизиты страхового договора;

- сумма, дата оплаты страховой премии;

- реквизиты банковского (расчетного) счета, на который «Альфа» зачислит ранее уплаченную премию;

- дата составления заявления, подпись страхователя и др.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Как аннулировать договор ОСАГО и вернуть страховку

По закону датой прекращения действия полиса ОСАГО считается день после официального обращения со стороны клиента, а не события, ставшего причиной (п. 1.16 Положения ЦБ РФ). Если, например, автомобиль был продан 5 марта, а заявление о расторжении подано 10 мая, то страховщик сделает вычет за свои услуги по 10 мая включительно. Таким образом, договор нужно закрыть сразу, как только к этому возник повод.

Кто может обратиться в «АльфаСтрахование» за расторжением

Правом на аннулирование сделки обладают следующие лица:

- Сам страхователь.

- Его законный представитель, полномочия которого подкреплены доверенностью или иными документами.

- Наследники (в случае смерти).

Документы можно подать 3 способами:

В последнем случае датой расторжения считается день отправки, при этом заявление должно быть датировано тем же числом.

Нельзя инициировать процедуру с помощью «Личного кабинета» на сайте «АльфаСтрахования» или по звонку в контакт-центр.

Документы можно подать, лично посетив ближайший филиал компании.

Необходимые документы

Пакет документов включает в себя:

- Письменное обращение.

- Договор купли-продажи, свидетельство о смерти или иной документ, подтверждающий право заявителя на частичный возврат страховой премии.

- Бланк действующего страхового свидетельства в бумажном виде. Если оформлен электронный полис ОСАГО, его распечатывают.

- Копию паспорта.

- Нотариально заверенную доверенность, если интересы страхователя представляет стороннее лицо, или свидетельство о вступлении в права наследования — если обратились наследники.

Составление заявления

В письменном обращении собственноручно излагают следующие сведения:

- Личные данные заявителя: Ф.И.О., номера паспорта, автомобиля и страхового полиса (с указанием даты подписания), адрес, телефон.

- Название страховщика (АО «АльфаСтрахование») и его юридический адрес. Здесь же указывают Ф.И.О. должностного лица, на имя которого пишут обращение.

- Причину досрочного прекращения действия страховки.

- Сумму страхового взноса, дату оплаты и номер платежного документа, если таковой имеется. Наличие квитанции ускорит процедуру возврата средств.

- Реквизиты для перечисления возвращаемой суммы: номер банковского счета, БИК, ИНН, корреспондентский счет. Банковский счет должен быть оформлен на владельца полиса.

- Дату письменного обращения.

- Опись прилагаемых документов.

В письменном обращении излагают требования. Если планируется личный визит в офис компании, документ составляют в 2 экземплярах. На втором сотрудник страховщика ставит отметку о регистрации и возвращает его подателю. Бумагу нужно хранить до момента выплаты средств.

При отсутствии возможности посетить отделение документ отправляют заказным письмом.

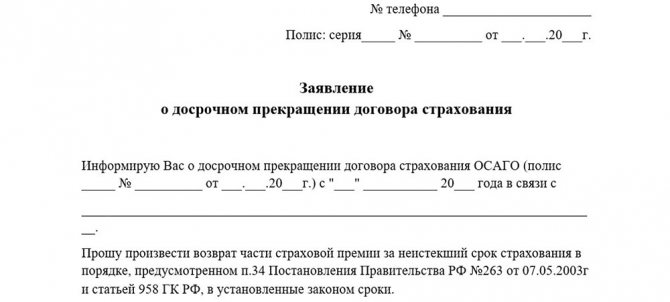

Образцы заявления

Бланк и образец заявления предоставят в филиале компании. . Если личный визит не планируется, ориентируйтесь на документ, приведенный ниже.

Заявление о досрочном прекращении договора страхования.

Как рассчитать точную сумму возврата

Остаток страховой премии, выдаваемый на руки водителю в случае действия полиса более 2 недель, рассчитывают по формуле:

О = 0,77*СВ*(НД/СД), где:

О — возвращаемый на руки остаток;

СВ — страховой взнос;

НД — число неизрасходованных дней, т.е. период с момента расторжения до окончания действия полиса по договору;

СД — срок действия, т.е. время, на которое заключалось соглашение (в большинстве случаев 365 дней).

Нюансы составления заявления

В целом, документ может иметь как свободную, так и установленную форму. Но, многие страховые организации с неохотой принимают бланки, которые составлены не по их требованиям. Это обусловлено некоторыми чертами современной страховки по займам и внутренними регламентами страховых компаний.

Одной из особенностей современного страхования при выдаче кредитов является то, что кредитно-финансовые организации имеют право сотрудничать с различными компаниями. Данная ситуация приводит к тому, что подобные учреждения могут устанавливать собственные требования к составлению всей необходимой документации по отказу от страховки.

Именно поэтому единого образца заявления на возврат страховки по кредиту не существует. Порой приходится узнавать эту информацию непосредственно в филиале учреждения. Помимо этого, может потребоваться предоставление дополнительных документов, которых попросту может не оказаться у клиента.

Иногда эта процедура может быть выполнена из личного кабинета банка/страховой компании или по электронной почте. Все это приводит к возникновению множества трудностей у людей, которые хотят вернуть страховку. В этом случае вы можете обратиться за бесплатной консультацией или помощью специалиста.

Стоит отметить, что с точки зрения юриспруденции страховая компания должна получить ваше заявление почтовым отправлением на юридический адрес. Но, сегодня многие компании упрощают данную процедуру. Практически каждая организация на своем сайте предлагает ознакомиться с бланками заявлений.

Хотим обратить ваше внимание на возможность воспользоваться услугами по возврату страховки от наших специалистов. Преимущества сотрудничества с нами:

Преимущества сотрудничества с нами:

- Наши консультации бесплатны.

- Мы работаем без предоплаты и авансов (разного рода затруднения связанные с необходимостью написания претензий, жалоб, уведомлений и т.д. мы берем на себя).

- Многие кредитные договора предусматривают возможность увеличения % ставки по кредиту в случае отказа от страховки. Мы вам поможем этого избежать (подскажем как исполнить «обязанность по страхованию», уведомить об этом банк и остаться с выгодной % ставкой).

- Вместе с кредитом, вам могли «продать» и другие платные услуги — мы постараемся и по ним вернуть деньги.

- Стоимость наших услуг 10%, но не более 3 000 руб.

- Если вы останетесь недовольны сотрудничеством — наши услуги для вас бесплатны!

- Если вам интересно наше предложение — оставьте заявку на возврат страховки.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

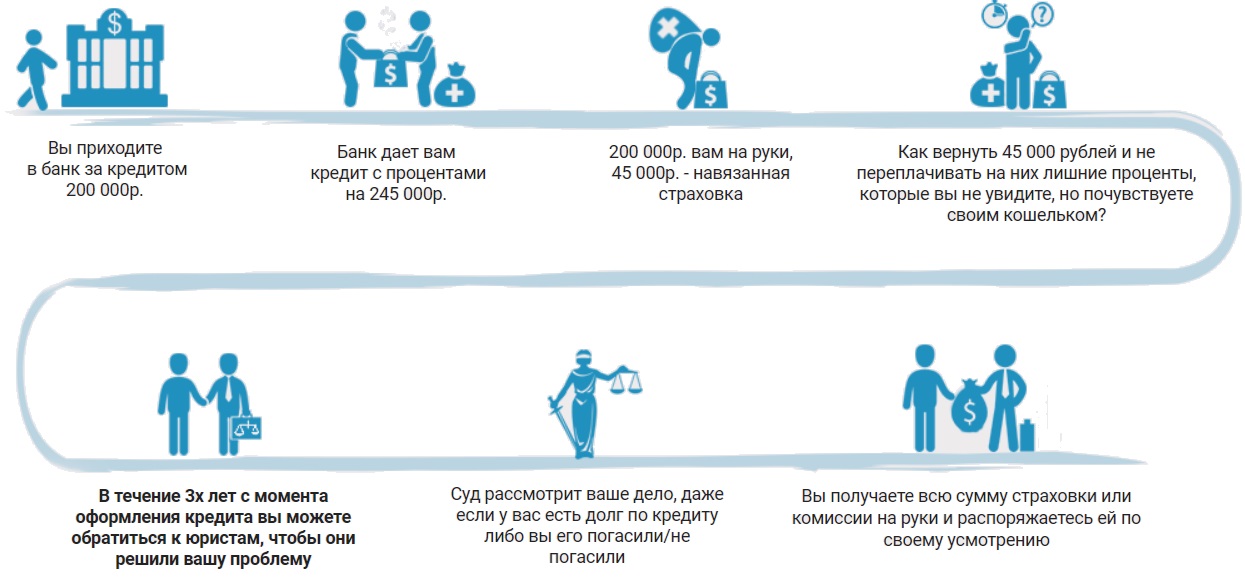

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.