Налог с продажи квартиры сроком владения менее 5 лет можно не платить. в каких случаях?

Содержание:

- Сроки подачи документов

- Для чего подавать декларацию при покупке жилья?

- Налоговый вычет после покупки жилья: что это, какие правила в 2020 г

- Кто и когда сдает декларацию 3-НДФЛ

- Инструкция по оформлению

- Нужно ли сдавать налоговую декларацию при реализации жилья, которое в собственности более 3 лет?

- Виды вычетов по НДФЛ

- Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

- Налоговый период при совершении сделок

- Требуется ли декларация при продаже

- Необходимые документы

Сроки подачи документов

Для подачи налоговых деклараций в России установлен единый временной промежуток для всех резидентов. При условии, что подача обязательная, как в случае с реализацией квартиры по договору купли-продажи. Уложиться необходимо в промежуток с 1 января до 1 мая того года, который следует за годом совершения сделки. Т.е. если гражданин продаст квартиру в 2020 году, декларацию он сдает в 2020 году.

Если гражданин обязан заплатить НДФЛ, ему необходимо сделать это до 15 июля того года, когда он подает налоговую декларацию. Несоблюдение сроков подачи и оплаты приведет к существенным штрафам.

Продажу квартиры на территории РФ каждое физическое лицо обязано задекларировать. С этой целью заполняется документ установленного образца, который подается в отделение ФНС. Одновременно требуется представить небольшой дополнительный пакет документов, удостоверяющих личность заявителя и факт совершения сделки.

Для чего подавать декларацию при покупке жилья?

Подача декларации при покупке квартиры — для чего она осуществляется?

Законодательством РФ не предусмотрено случаев, при которых подача декларации (как отчетного налогового документа) была бы обязательной при покупке какой-либо недвижимости. Но термин «декларация» может интерпретироваться в узком смысле — например, как некий документ, удостоверяющий сведения о чем-либо или используемый в целях информирования того или иного субъекта правоотношений об интересующих его фактах.

В контексте покупки квартиры — это может быть документ, информирующий ФНС о факте приобретения недвижимости. Данная обязанность установлена положениями законодательства России, регулирующего исчисление и уплаты налога на недвижимость.

Как правило, ФНС получает из Росреестра — по факту регистрации квартиры на гражданина, сведения о соответствующем объекте недвижимости, и исчисляет по нему налог. Однако, в рамках взаимодействия между 2 ведомствами могут происходить различные сбои, вследствие которых ФНС данных о квартире все же не получит.

Предоставление в ФНС сведений о недвижимости, подлежащей налогообложению, осуществляется с использованием форм документов, которые не могут рассматриваться в качестве декларации. Но неофициально, безусловно, данные формы могут именоваться «декларациями», поскольку декларируют покупку жилья гражданином.

В свою очередь, более актуальной и, что важно, реальной декларацией при покупке квартиры может быть форма 3-НДФЛ: она является главным документом для оформления налогового вычета в ФНС (на основании расходов на покупку квартиры). Безусловно, в данном аспекте декларация при покупке недвижимости может быть крайне полезным документом

- Необходимость определения состава общего имущества собственников помещений в МКД

- Вступление в наследство на квартиру по дарственной после смерти дарителя

- Финансовый лицевой счет с места жительства: получение, содержание и образец выписки

- Возникновение права собственности на недвижимость — чем подтвердить, когда прекращается?

- Специалист по управлению многоквартирным домом (в соответствии с профстандартом)

- Отступное как способ прекращения обязательства по ст. 409 ГК РФ

- Подробные ответы на ряд важных вопросов о покупке и продаже коммунальной квартиры

Тем не менее, мы обнаружили 2 возможные интерпретации термина «декларация» в контексте приобретения жилья. Рассмотрим то, что могут представлять собой соответствующие данным интерпретациям документы.

Налоговый вычет после покупки жилья: что это, какие правила в 2020 г

Законное право каждого россиянина на получение компенсации от покупки недвижимости закреплено в ст. 220 Налогового Кодекса РФ. Согласно статье, граждане, за которых работодатели ежемесячно отчисляют 13% их заработка государству, могут претендовать на возврат средств в таком же размере. В этом случае подача декларации при покупке квартиры является обязательным этапом. Однако вернуть деньги от совершенной сделки можно лишь в определенных случаях.

Когда вернуть средства от покупки квартиры нельзя

Получить назад деньги от приобретения недвижимости не удастся, если:

- квартира куплена до 1 января 2014 г, либо позднее, но право на вычет использовано;

- нет официального трудоустройства (соответственно, не отчисляется подоходный налог);

- квартира приобретена у близких родственников (родители, дети, брат/сестра);

- при покупке жилого объекта были задействованы государственные программы поддержки (маткапитал и т. д.);

- квартира приобретена с участием работодателя покупателя.

Важно Воспользоваться гражданским правом на имущественный вычет в полной мере можно лишь единожды!

__ __ __ __ __

Есть также другие ограничения и нюансы:

- максимальный объем возмещения не безграничен (наибольшая сумма на 2020 год равна 260 000 рублей);

- обратиться к налоговикам и подать декларацию надо по истечении года, в котором права на объект были зарегистрированы в Росреестре.

Кто и когда сдает декларацию 3-НДФЛ

Декларация 3-НДФЛ за 2021 год по-прежнему выполняет несколько функций. Помимо декларирования вычетов и возвратов, ее сдают те, кто должен наоборот – доплатить в бюджет налог на доходы физлиц. Например, в результате сделок по продаже имущества. Сдают 3-НДФЛ и ИП на общей системе налогообложения. В рамках этого материала рассмотрим только заполнение 3-НДФЛ на возврат НДФЛ физическим лицом.

Отметим, что если сдаёте декларацию 3-НДФЛ по поводу получения необложенного НДФЛ дохода, то существуют жесткие сроки ее сдачи в ИФНС. В случае же подачи 3-НДФЛ только на возврат эти сроки соблюдать не нужно. Сдать декларацию на возврат можно в течение 3-х лет с даты истечение года, за который она сформирована.

Как и в какие сроки надо декларировать в 3-НДФЛ продажу дорогостоящего имущества за 2021 год рассказано в статьях: «Продажа квартиры (дома) в 2021 году: налог в разных ситуациях и примеры 3-НДФЛ» и «Примеры заполнения 3-НДФЛ за 2021 год при продаже автомобиля».

Для тех же, кто желает только вернуть налог, пользуясь правом на вычет при покупке жилья, из уже рассказанного должно быть ясно, что без декларации 3-НДФЛ просто не будет возврата, поэтому ее надо сдавать.

Инструкция по оформлению

Всегда ли нужно подавать этот документ после сделки?

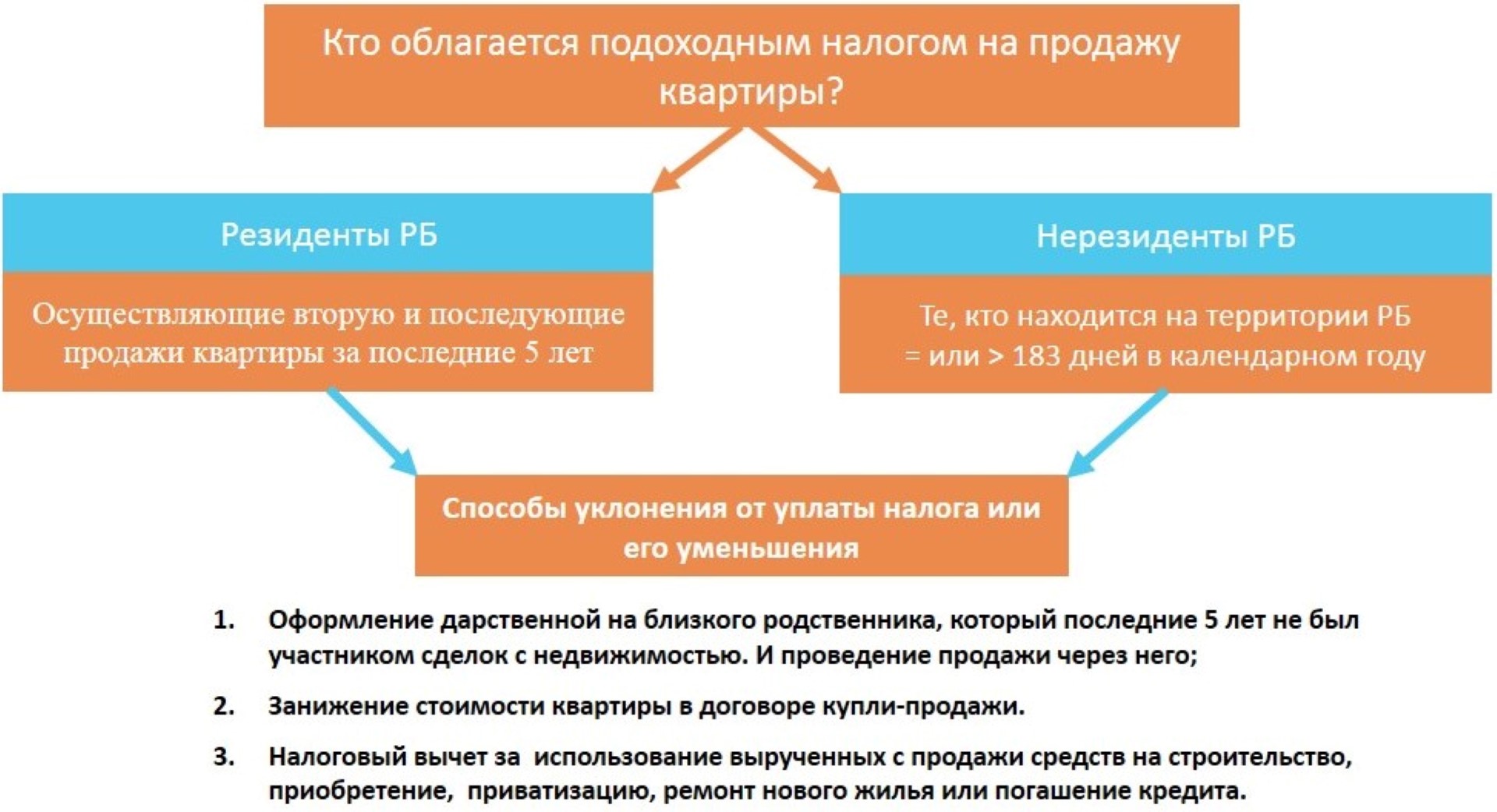

В соответствии со ст. 217.1 Налогового кодекса РФ (НК РФ) продавец квартиры должен заполнить и отнести в отделение ФНС декларацию в случае, если он владел проданным имуществом менее установленного законом минимального срока, а именно:

-

Менее 3 лет – такой период действует в отношении недвижимости следующих категорий:

- купленной до 01.01.2016 года;

- полученной по наследству или в подарок от близкого родственника;

- приобретенной в результате приватизации;

- перешедшего к владельцу по соглашению о пожизненном содержании другого лица.

- Менее 5 лет – данный срок действует в отношении всех других случаев, которые не вошли в список, обозначенный выше.

Таким образом, если потенциальный налогоплательщик владел проданной квартирой более минимального периода (или же в соответствии с ним), установленного НК РФ, то он освобождается от уплаты НДФЛ и имеет право не подавать декларацию.

Какие листы заполняются?

Типовая форма налоговой декларации 3 НДФЛ утверждена Приказом ФНС РФ от 03.10.2018 № ММВ-7-11/569@. В этом же документе изложены основные требования и правила по ее заполнению.

Следует иметь в виду, что при получении дохода от продажи недвижимости заполнять надо не все разделы формы, а только некоторые из них. В частности, речь идет о следующих листах:

- первая страница (титульный лист);

- раздел № 1 и № 2;

- приложение № 1 и № 6;

- расчет к приложению № 1.

Общие требования и правила

При заполнении 3-НДФЛ необходимо придерживаться следующих общих правил:

- документ может быть заполнен от руки либо набран на компьютере и распечатан;

- цвет чернил должен быть черным либо синим;

- текст распечатывается на одной стороне листа А4;

- в документе нельзя делать исправления и помарки;

- при скреплении отдельных листов декларации необходимо следить за тем, чтобы текст был виден в полном объеме;

- при внесении данных налогоплательщик должен использовать показатели из справок о доходах и уплаченных налогов, а также иных расчетных и платежных бумаг;

- каждый показатель должен вноситься только в одно поле (исключением являются даты, дроби, а также цифры, указанные в денежных единицах);

- все суммы выражаются в российских рублях (исключением являются только доходы, полученные за пределами РФ);

- копейки с номиналом выше 50 округляются, если же они меньше данной цифры, то отбрасываются;

- декларация, заполненная при помощи компьютера, должна иметь сквозную нумерацию.

Вместе с заполненной формой 3-НДФЛ налогоплательщик может направить в ФНС также пакет необходимых документов. При этом если декларацию подписывает его представитель, то в общий список бумаг должна быть включена соответствующая доверенность.

Как указать код и наименование источника выплаты дохода?

Сведения о доходе, полученном физическим лицом в результате отчуждения объекта недвижимости, отражаются в Приложении № 1 к 3 НДФЛ. Основные особенности и правила заполнения этого листа описаны в разделе VI Приказа ФНС РФ от 03.10.2018 № ММВ-7-11/569@. Так, в приложении № 1 по доходу от продажи квартиры должна быть отражена следующая информация:

- размер налоговой ставки (в данном случае 13%);

- код дохода;

- ИНН покупателя недвижимости;

- ФИО лица, купившего квартиру;

- стоимость проданного объекта недвижимости (сумма дохода);

- размер удержанного НДФЛ.

В случае заполнения декларации в связи с реализацией имущества другому гражданину в строки 040 (КПП источника дохода) и 050 (ОКТМО) ничего вносить не нужно.

Зачем нужен расчет к приложению 1?

Помимо самого приложения № 1 к нему также необходимо заполнить дополнительный расчет. Основное назначение данного бланка заключается в том, чтобы передать более детальную информацию о проданной квартире и доходе, полученном продавцом.

В частности, в данном расчете должна быть отражена следующая информация:

- кадастровый номер и стоимость объекта недвижимого имущества;

- сумма дохода, соответствующая цене, указанной в договоре купли-продажи;

- расчет налогооблагаемой базы (в случае, если цена, по которой была продана квартира оказалась меньше ее кадастровой стоимости);

- итоговая сумма дохода, с которой должен быть выплачен НДФЛ.

Нужно ли сдавать налоговую декларацию при реализации жилья, которое в собственности более 3 лет?

Итак, если жилой объект был во владении у человека меньше установленного законом минимального срока, то это означает обязательную уплату налога. Следовательно, и декларацию подавать тоже нужно. Для этого налогоплательщик обращается в инспекцию по месту регистрации.

-

Пример 1.Валеев С.Г. был владельцем квартиры с сентября 2015 года. К концу 2018 года, в декабре, он нашел покупателя на нее. Таким образом, жилье принадлежало ему 3 года и 3 месяца. Поэтому Валеев не платит НДФЛ и не декларирует свой доход.

Когда при определении размера налога получается, что база отрицательная, но жилплощадь принадлежала гражданину меньше установленного срока, то следует подать нулевую декларацию.

- Пример 2.Предположим, что гр. Павлов приобрел эту недвижимость двумя годами позже, т.е. в 2017 году. Тогда он заплатил за нее 3,7 млн. руб. А при продаже получил 3,5 млн. руб. Тогда налоговая база получается отрицательной и Павлову не нужно платить НДФЛ. Но поскольку он владел квартирой немногим больше двух лет, то ему надо составить декларацию и направить ее в инспекцию.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

Если налогоплательщик реализовал свою единственную жилую недвижимость, находящуюся в собственности менее 3 или 5 лет ему необходимо подать декларацию о доходах на следующий год после сделки. Здесь представлен образец заполнения.

Безналоговый срок для единственного жилья составляет 3 года, а для владельцев нескольких жилых объектов — 5 лет. Исключение составляют граждане, которые купили новое жилье, но еще не успели продать старое. Если они уложатся в срок 90 дней, то несмотря на то, что 3 месяца они владели двумя объектами, согласно налоговому законодательству срок сокращается до 3 лет.

Однако эти изменения не будут касаться жилой недвижимости полученной:

- по договору дарения или наследству от близких родственников;

- по договору ренты (пожизненного содержания с иждивением);

- полученной в результате приватизации.

В этих случаях предоставлять 3 НДФЛ о доходах и уплачивать с них налог при продаже нужно будет, как и прежде, только в том случае, если у налогоплательщика она находились в собственности менее 3 лет.

Имущественный вычет при продаже дома или квартиры дешевле 1 000 000 рублей

Если налогоплательщик продал свои жилые постройки на сумму, менее чем 1 млн. рублей, то наилучшим вариантом для уменьшения налогооблагаемой базы (суммы с которой необходимо уплатить налог) в декларации 3-НДФЛ будет применение имущественного вычета. Согласно налоговому законодательству, при продаже жилой недвижимости налогоплательщику предоставляется право применить имущественный вычет, на который может быть уменьшен доход. Его максимальная сумма составляет 1 000 000 рублей. Рассчитывается он следующим образом:

Пример: Налогоплательщик продал квартиру, находящуюся у него в собственности менее 3 лет за 900 000 рублей. В этом случае на следующий год ему необходимо подать декларацию о доходах с продажи квартиры до 30 апреля, при этом платить НДФЛ с продажи ему не придется, так как максимальная сумма имущественного вычета в 1 000 000 рублей превышает его доход в 900 000 рублей.

Однако наиболее смекалистые и недобросовестные продавцы давно уже знают об имущественном вычете при продаже жилой недвижимости, и намеренно занижают стоимость квартир и домов в договорах купли-продажи для того чтобы не платить налог с дохода от сделки при подаче декларации 3-НДФЛ с продажи жилой недвижимости.

Если продал дороже, чем купил

Если сумма продажи квартиры, дома, и прочей жилой недвижимости, а также доли в них, существенно превышает сумму в 1 000 000 рублей, то наилучшим способом снижения налогооблагаемой базы здесь будет применение права на уменьшение дохода на сумму расходов по приобретению недвижимости. Но для применения этого права у вас обязательно должен быть договор купли, приходные ордера, кассовые чеки, расписки продавца в получении от вас денег за приобретенной имущество и пр.

Упрощенно: сумма НДФЛ с продажи недвижимости в этом случае будет рассчитываться так: «(Доходы — Расходы)* 13%»

Пример: Налогоплательщик продал квартиру, находящуюся в собственности менее 3 лет за 3 000 000 рублей, при этом 2 года назад он покупал её за 2 700 000 рублей и у него на руках есть все документы, подтверждающие это. Он может применить 2 варианта: 1. Он может воспользоваться имущественным вычетом. При этом размер налога составит: (3 000 000 — 1 000 000)* 13% = 260 000 рублей. 2. Воспользоваться схемой «доходы минус расходы». Здесь НДФЛ составит: (3 000 000 — 2 700 000)*13% = 39 000 рублей.

Как видите второй вариант наиболее выгоден для налогоплательщика. При этом он сам выбирает какой схемой исчисления налога в декларации 3 НДФЛ при продаже жилой недвижимости он хочет воспользоваться.

Если продал дешевле чем купил

Да, нередко бывает и так, что налогоплательщик продает недвижимость, находящуюся в собственности менее 3 или 5 лет дешевле чем он купил ее некоторое время назад. В этом случае, если у него есть документы, подтверждающие это, он может воспользоваться схемой «Доходы минус расходы» при заполнении декларации 3-НДФЛ о продаже, и никакого налога уплачивать в бюджет ему не придется, однако подать декларацию о доходах он все также обязан подать.

Налоговый период при совершении сделок

Когда совершаются сделки по покупке и продаже квартиры в одном календарном году, отчёт в налоговой инспекции будет проводиться в одном налоговом периоде с приложением декларации 3-НДФЛ. Налог не удерживается в следующих случаях:

- Жилое помещение было в собственности более 5 лет.

- Жильё куплено до 1.01.16 г. и было в собственности более 3 лет.

- Оно получено в собственность по приватизации, в дар, по наследству или по договору ренты и было в собственности более 3 лет.

- Его стоимость меньше, чем 1 миллион.

В остальных случаях, в том числе – при покупке одной квартиры в один и тот же год с её продажей, или, когда одна квартира продана, а вторая сразу же куплена, налог следует уплатить, следуя нормам статьи 220 НК РФ. Однако здесь возможны случаи взаимозачёта, когда имущественным вычетом, полученным при покупке жилья, погашается налоговое обязательство по его продаже.

Имущественный вычет при приобретении жилья

Имущественный вычет – это налоговая льгота. Она заключается в том, что субъект – покупатель вправе запросить в территориальном отделении ФНС возврат 13% суммы, указанной в договоре купли-продажи (ДКП) как цена приобретаемой недвижимости.

Объём этой льготы может достигать 13% от цены до 2 000 000, что составит 260 000 рублей. Сверх этой суммы льгота не действует. Имущественный возврат можно получить только при следующих условиях:

- Льгота ранее не была исчерпана на покупку другого объекта.

- Продавец не является близким родственником покупателя квартиры или членом его семьи.

- Покупатель является налогоплательщиком РФ.

На вычет не имеют права неработающие граждане, в том числе – пенсионеры, студенты очных отделений, так как возврат осуществляется за счёт уплаты НДФЛ.

Налогообложение при реализации жилья

На примере расчет выглядит следующим образом: Приобретённую в марте квартиру собственник продал в августе 2019 года. Цена объекта осталась той же – 3 000 000. Налог исчисляется с учётом имеющейся льготы (вычет 1 000 000), с 2 000 000 рублей в размере 13%. Удержание составило сумму, положенную к оплате в 260 000 р.

Пример расчета

Так как для сделок купли и продажи, совершённых в одном календарном году, предусматривается возможность одновременного включения сведений о них в одну декларацию, возможно погашения налоговых обязательств суммой имущественного вычета:

- Если сумма одинаковая – обязательство по уплате может быть полностью аннулировано.

- Когда удержание налога с продажи превышает сумму возврата – придётся довложить из личных сбережений, полученных по сделке.

- А если имущественный возврат больше – остаток можно получить после проведения взаиморасчёта.

В нашем примере, когда квартира была куплена, и вскоре продана за одну и ту же цену в 3 000 000, сумма вычета и удержания совпадают и составляют 260 000 р. Соответственно, налог платить не придётся.

Если собственник сбавит цену на квартиру, продав её за 2 700 000, то удержание будет произведено с суммы в 1 700 000 и начислено в сумме 221 000 рублей. Так как между вычетом и удержанием появляется разница: 260 000 – 221 000 = 39 000, то участник сделок со своим имуществом, вправе получить её в полном объёме.

При условии повышения цены квартиры при продаже, ситуация складывается следующая. Например, цена по ДКП составила 3 300 000 рублей. К удержанию будет начислено 13% от 2 300 000, что составит 299 000. В данном случае удержание превышает вычет, разница выявляется согласно расчетам: 299 000 – 260 000 = 39 000. Полученную разницу потребуется уплатить в ФНС.

Для налоговых нерезидентов (иностранцев) предусмотрено удержание с продажи недвижимости в размере 30% цены объекта.

Требуется ли декларация при продаже

Декларация выполняет информационную функцию, а также запускает механизм налоговой проверки. С помощью нее продавец заявляет о том, что у него возникла обязанность оплатить налог в определенном размере. В случае с продажей квартиры подается бумага по специальной форме 3-НДФЛ.

Однако не во всех ситуациях она необходима. Исключение из правил – когда полученный доход освобождается от налогообложения, и его нет необходимости декларировать. При отчуждении квартиры это происходит, если продавец перед продажей официально владел жильем дольше установленного минимального срока.

Следует остановиться на том, надо ли пенсионеру подавать отчет при продаже – да, это необходимо. По рассматриваемому вопросу пенсионеры не имеют никаких льгот, а отчитываются перед бюджетом на общих основаниях.

Далее рассмотрим подробнее, должен ли продавец подавать бумаги и нужно ли отчитываться за доходы.

Давность обладания, чтобы не платить налог

В первую очередь нужно посмотреть на дату регистрации права продавца на жилье в Росреестре. Дата (регистрация) указана в Свидетельстве о праве собственности или в Выписке из ЕГРН. В данных бумагах содержится строчка «о чем в Едином государственном реестре прав (недвижимости) ДД.ММ.ГГГГ сделана запись № ….» – это и есть искомая дата.

Далее может быть два варианта:

- Если дата регистрации ранее 1 января 2016 года, то налог с продажи жилья более 3 лет в собственности платить не нужно независимо от документа-основания.

- Если дата регистрации 01.01.2016 и позже, то нужно проверить основания приобретения жилья – по какому документу получена квартира.

Трехлетний период владения установлен, если квартира получена по дарственной или по наследству от одного из членов семьи или ближайших родственников; по приватизации или в результате ренты. Во всех остальных случаях срок владения составляет 5 лет.

Очень важно, на кого именно было зарегистрировано жилье. Для подачи декларации имеет значение только период владения самого продавца, а не его близких родственников или членов семьи

Кроме того, владение должно быть непрерывным.

Применяем вычеты

Если же обязанность платить налог есть, то у продавца остается возможность уменьшить его, применив налоговый вычет. Есть два варианта вычетов:

- фиксированный в твердой сумме 1 млн рублей;

- расходный в сумме денег, потраченных в свое время на приобретение этой квартиры.

Алгоритм применения достаточно простой: из размера дохода, полученного от продажи, вычитается фиксированный или расходный вычет. Далее полученный остаток умножается на налоговую ставку – в результате получается налог.

Бывают ситуации, когда сумма вычета равна или превышает сумму дохода. Например, если квартира продана за 950 тысяч рублей, то эту сумму полностью перекроет фиксированный вычет – и налог платить не придется. Однако стоит помнить, что даже если в результате применения налогового вычета налог к уплате получился равным нулю (или меньше), то декларацию подавать все равно необходимо.

Необходимые документы

Получение доходов от продажи квартиры должно быть задекларировано в обязательном порядке. Утаить сделку, если у объекта недвижимости официально сменился собственник, не получится. Поэтому каждый продавец жилья обязан в установленный законом срок оформить и подать налоговую декларацию.

Направляют ее в отделение ФНС по месту жительства. Кроме декларации дополнительно потребуется собрать и представить небольшой пакет документов:

- Общегражданский паспорт.

- ИНН.

- Договор купли-продажи.

- Документы, подтверждающие факт передачи денежной суммы продавцу за квартиру.

- Документы, подтверждающие понесенные покупателем в ходе сделки расходы.

Если продавец является налоговым резидентом, он имеет право на оформление налогового вычета, размер которого составляет 1 млн. руб. Заявление на его получение подается в ФНС, как правило, одновременно вместе с декларацией. В таком случае потребуется дополнительный пакет документов.

Заполнение налоговой декларации

Налоговая декларация

Подача декларации при продаже недвижимости обязательна для всех продавцов. Даже если закон освобождает продавца от уплаты НДФЛ, декларацию требуется представить налоговым органам. Декларация при продаже может быть подана следующими способами на выбор продавца:

Личный визит в отделение Налоговой службы. Это самый оптимальный вариант. Сотрудники ФНС при приеме документа сразу проверят его на наличие ошибок, если они имеются, укажут, как следует исправить, и у заявителя будет больше времени на исправление и подачу новой декларации

Это важно, т.к. уложиться следует точно в срок.

Отправка декларации заказным письмом по почте на адрес отделения

К такому варианту следует прибегать только при сложностях с личным визитом.

Отправка декларации через интернет. Электронную форму документа можно заполнить и отправить онлайн на официальном сайте ФНС. Но такая услуга доступна только тем физическим лицам, которые имеют электронную цифровую подпись.

Бланк налоговой декларации можно заранее бесплатно получить в отделении ФНС или скачать на официальном сайте. Если опыта работы с финансовой и бухгалтерской отчетностью не имеется, желательно доверить дело по заполнению бланка профессионалу. Услуга эта предоставляется повсеместно. Как правило, стоимость не превышает 500 руб.

Каждое физическое лицо при оформлении документа должно заполнить титульный лист, первый и второй разделы. Прочие листы заполняются по мере необходимости. В случае с продажей квартиры это будут: листы А и 2Д.

Если продавец решил заполнять бланк самостоятельно, следует учитывать основные правила делопроизводства. Это значит, информацию можно внести посредством синей или черной шариковой ручки или отпечатать при помощи электронных печатных устройств. Любые исправления и зачеркивания неприемлемы. В тексте не должно встречаться грубых грамматических ошибок. Пустые графы оставлять нельзя. Если их заполнение не требуется, необходимо ставить прочерк.

Если была продана квартира, находившаяся в долевой собственности, каждый из собственников обязан подать индивидуальную декларацию. Даже если они являются членами одной семьи, и процедура была осуществлена в рамках единой сделки.

Документы, подтверждающие продажу имущества

Чтобы подтвердить сам факт совершения сделки, достаточно с общим пакетом документов подать договор купли-продажи на квартиру. Потребуется простая его копия.

Никакие дополнительные документы для декларации не потребуются.

Если же покупатель через некоторый промежуток времени приобрел на вырученные средства другую недвижимость, следует представить второй договор купли-продажи. Дело в том, что налог платится не просто с вырученной суммы, а с дохода. Если же деньги были израсходованы на покупку, значит, доход уменьшается или его вовсе может не быть. В таком случае заявляется разница между продажной и покупной стоимостью, и размер налога нивелируется.

Документы, подтверждающие расходы

При совершении сделки продавец может понести расходы, связанные с ней. Значит, они автоматически уменьшают сумму дохода. В процессе продажи квартиры требуется оплачивать услуги нотариуса, может потребоваться юрист.

Все платежные документы, подтверждающие понесенные расходы, следует сохранить. Их представляют одновременно с декларацией. Это могут быть: чеки, квитанции, бухгалтерские выписки и пр.