Налог с продажи квартиры полученной по дарению

Содержание:

- Договор дарения между близкими родственниками — налоговые последствия

- Особенности уплаты налога на дарение квартиры

- Реализация подаренного имущества: НДФЛ

- Сроки уплаты

- Налог при продаже дарственной квартиры

- Подтверждающие документы

- Через сколько можно продать квартиру, полученную в дар

- Нюансы продажи полученной квартиры после дарения

Договор дарения между близкими родственниками — налоговые последствия

Договор дарения между близкими родственниками составляется по тем же правилам, что и договор дарения между иными физлицами. В договоре дарения должны быть отражены все существенные условия, требуемые в зависимости от типа объекта дарения.

Рекомендуем! Образцы договоров дарения и правила их оформления вы найдете в других статьях на нашем сайте.

Как оформить дарственную на квартиру близким родственникам

Подробнее

Налогообложение дарения между близкими родственниками регулируется абз. 2 п. 18.1 ст. 217 НК РФ, и выше мы уже говорили, что такие подарки налогом не облагаются. Соответственно, и налоговых последствий для сторон такой договор дарения не порождает.

Обратите внимание! Получатель подарка от близкого родственника может не указывать в налоговой декларации такой доход, поскольку он не является налогооблагаемым (п. 4 ст

229 НК РФ, письмо Минфина России от 14.08.2014 № 03-04-05/40671).

Налог на дарение между родственниками – если дарственная аннулирована

Нужно ли платить налог, если договор дарения был расторгнут? Если это был договор дарения между близкими родственниками, то налог не нужно платить в любом случае.

Если сделка произошла между лицами, не относящимися к членам семьи, но в дальнейшем была расторгнута, то налог платить тоже не потребуется, т. к. дохода по факту не было (письмо ФНС от 08.12.2020 № БС-4-11/20190@).

При этом правило об освобождении от налога на доход применяется со дня, когда в ЕГРН была внесена запись о переходе права собственности на недвижимость обратно к дарителю.

Узнать больше об НДФЛ при аннулированном дарении можно в системе КонсультантПлюс. Предлагаем ознакомиться системой с помощью нашей ссылки на бесплатный пробный доступ.

Нужно ли платить налог, если подаренная недвижимость была продана

В этой ситуации действуют общие правила налогообложения доходов физлиц, хотя и имеется зависимость от того, кем была изначально подарена квартира или как она была приобретена другим способом.

Таким образом, продавцу квартиры придется уплатить налог – 13 % от цены покупки.

Но здесь имеются нюансы:

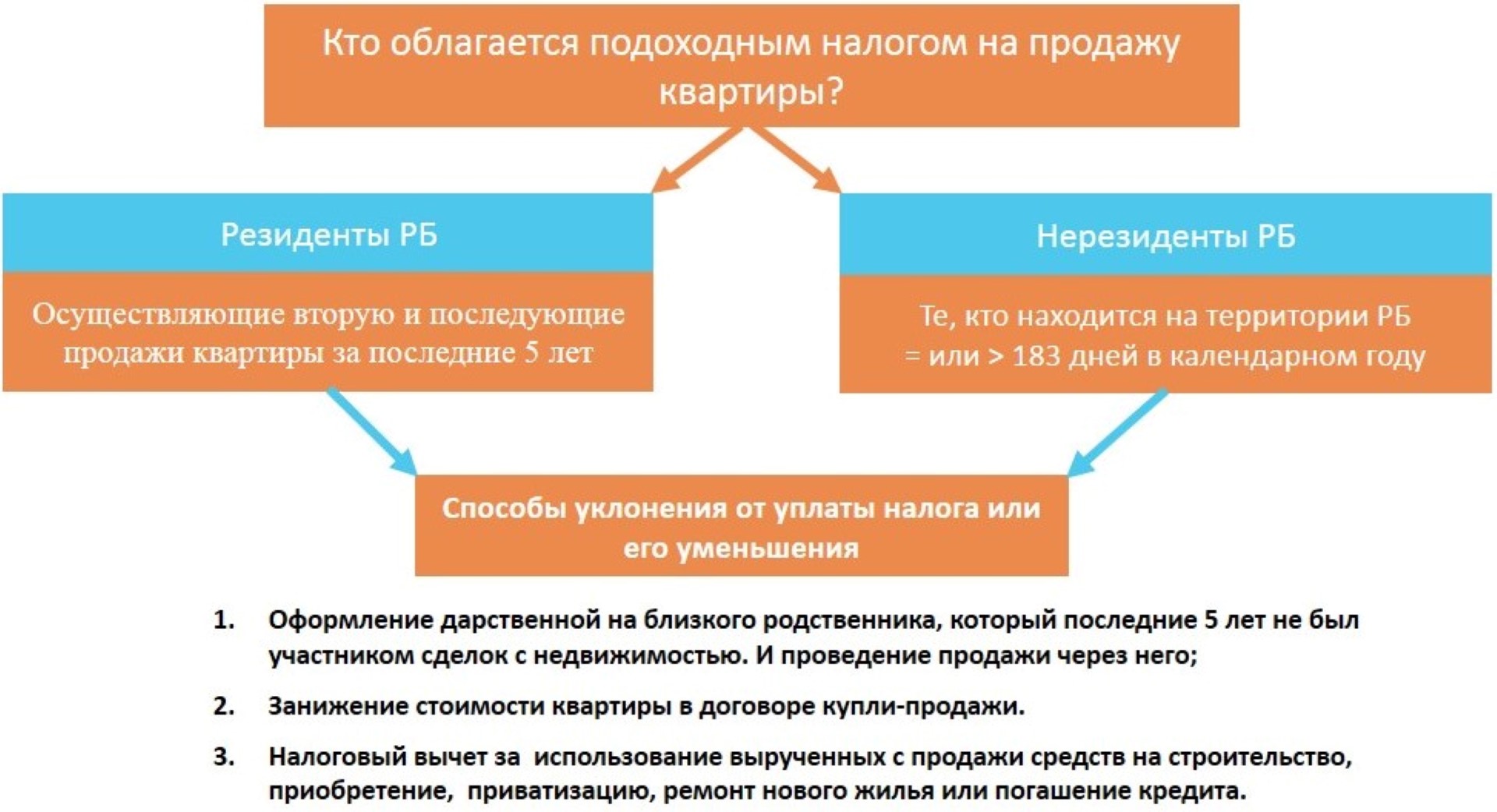

- если квартира была подарена близким родственником или членом семьи либо жилье является для одаряемого единственным, то налог 13% уплачивается при условии, что со дня регистрации его собственности на недвижимость и до дня продажи прошло менее трех лет;

- во всех остальных случаях (п. 3 ст. 217.1 НК РФ) уплачивается налог 13%, если со дня регистрации его собственности на недвижимость и до дня продажи прошло менее пяти лет.

Если вышеуказанные сроки к моменту продажи уже прошли, то и налог платить не нужно, независимо от того, как была приобретена квартира, кем была подарена, если это был подарок.

Обратите внимание! Для недвижимости, подаренной с 2019 года, действует правило, согласно которому НДФЛ при продаже подаренной ранее квартиры можно не платить, даже если предельные сроки еще не истекли (письмо ФНС от 10.04.2020 № БС-4-11/6106@). Для этого при начислении НДФЛ с продажи одаряемый должен запросить налоговый вычет в размере суммы расходов, которые понес в свое время даритель для приобретения этой недвижимости

Например, квартира была куплена матерью или отцом за 2 млн руб. и подарена дочери — та может продать эту квартиру и не платить НДФЛ с тех же 2 млн руб.

***

Итак, мы рассмотрели вопрос, облагается ли налогом дарение между близкими родственниками. Нет, уплачивать НДФЛ за подарок, полученный от близкого родственника или члена семьи, не требуется. И даже подавать декларацию о доходах не нужно (если нет иных облагаемых налогом доходов, разумеется). Однако ФНС может освободить от уплаты НДФЛ, даже если даритель и одаряемый не приходятся друг другу родственниками из указанного в законе перечня. Для этого должно быть решение суда, которым они признаны членами одной семьи.

Пробный бесплатный доступ к системе на 2 дня.

Особенности уплаты налога на дарение квартиры

Если даритель и одариваемый человек не относятся к ближайшим родственникам, но все же имеют отдаленные родственные связи, то налог по договору дарения недвижимости необходимо платить по ставке 13%. Отметим следующий важный момент: обязательным условием такого соглашения должно быть резидентство РФ одариваемого физического лица.

Согласно законодательству РФ к резидентам причисляется физическое лицо, являющееся гражданином РФ и проживающее на территории страны не менее 183 дней. Если человек долгое время проживает заграницей (больше указанного срока для наличия резидентства), то он становится нерезидентом.

И теперь главный момент: если одариваемый человек долгое время проживал в другой стране и получил в дар недвижимость, он должен заплатить налог на дарственную квартиру в размере не 13%, а 30%.

Налог при дарении квартиры рассчитывается исходя из ее стоимости, и при этом выбирается один из вариантов:

- исходя из стоимости недвижимости, указанной в договоре дарения. В этом случае цена должна быть не ниже 70% от кадастровой стоимости;

- исходя из расчета 70% от кадастровой стоимости. Этот вариант используется, если цена недвижимости не указана в договоре дарения.

Для наглядности расчета рассмотрим несколько примеров.

Пример 1. Предположим, в договоре дарения указано, что стоимость квартиры составляет 4 млн. руб. и она соответствует 80% от кадастровой стоимости. В этом случае расчет налога выглядит следующим образом: 4 000 000 * 13% = 520 000 руб.

Пример 2. Допустим, в 1-ом примере квартиру в дар получает племянница, более года проживающая в Чехии. В этом случае налог будет равен: 4 000 000 * 30% = 1 200 000 руб.

Пример 3. Предположим, что стоимость квартиры по договору составляет 3 млн. руб., что равно 60% от кадастровой стоимости. В этом случае невозможно будет не только рассчитать налог, но также и зарегистрировать договор дарения в государственных органах, поскольку он не будет соответствовать действительности.

Пример 4. Если в договоре не прописана стоимость недвижимости, то НДФЛ при дарении квартиры рассчитывается исходя из кадастровой стоимости имущества. В этом случае 70% от кадастровой стоимости будет равно 3,5 млн. руб., а сам налог будет равен: 3 500 000 руб. * 13% = 455 000 руб.

Как отмечалось, налог при дарении недвижимости близкому родственнику платить не нужно, поскольку это обязанность либо дальних родственников, либо людей, не имеющих никакого родства. Однако если близкий родственник получил в дар недвижимость и изъявил желание ее продать до истечения 3-х летнего срока владения, он должен заплатить НДФЛ.

Пример 5. Допустим, дочь получила в качестве дара квартиру с кадастровой стоимостью 3 млн. руб. и решила продать ее до истечения 3-х летнего срока владения по рыночной цене 3,7 млн. руб. В этом случая она обязана заплатить НДФЛ, но только с учетом предоставляемого имущественного вычета в размере 1 млн. руб. При таком варианте размер налога будет равен: (3 700 000 — 1 000 000) * 13% = 351 000 руб.

Отметим следующие нюансы, которые могут возникнуть при решении вопроса о том, платится ли налог с дарственной на квартиру:

срок владения недвижимостью дарителем не берется во внимание, поскольку главным фактором при продаже недвижимости является срок владения ею одариваемым человеком;

НДФЛ при продаже подаренной доли в квартире рассчитывается аналогично, как и при продаже подаренной целой квартиры, и составляет 13%.

Реализация подаренного имущества: НДФЛ

Величина НДФЛ в том числе и на проданную (а ранее полученную в дар) квартиру или иной объект недвижимости – те же 13%. Однако для того, чтобы внести в бюджет корректную сумму – не переплатить и не попасть под статью о неуплате налогов – требуется знать все особенности начисления налоговых вычетов и освобождений. Рассмотрим ситуацию более подробно.

Изменения в Налоговом кодексе РФ

01 января 2016 года вступили в действие поправки в Налоговый кодекс РФ

- Во-первых, это касается уплаты налога. До 01.01.2016 г. в расчет (в общем случае) бралась стоимость продаваемого объекта, указанная в договоре купли-продажи. С начала 2016 года учитывается кадастровая стоимость недвижимости. Однако расчет налога по ней применяется в случае, если цена продажи в договоре указана ниже, чем стоимость, указанная в кадастре.

- Во-вторых, к стоимости продаваемой недвижимости с 01.01.2016 г. при уплате налога применяется понижающий коэффициент 0,7. И далее уже эту величину умножаем на ставку налога. (Это своеобразная льгота государству своим гражданам – до указанной даты эта мера не применялась).

- В-третьих, период, после истечения которого стоимость продажи объекта недвижимости можно уже и вовсе не включать в налогооблагаемую базу, с 01.01.2016 г. увеличился с 3-х до 5-ти лет.

- В-четвертых, до 01.01.2016 года стоимость проданного объекта недвижимости, полученного в дар от родственника или члена семьи, можно было сразу не учитывать в налогооблагаемой базе по НДФЛ (когда бы ни состоялся факт продажи). Но сейчас подаренные перечисленными людьми квартиры не облагаются НДФЛ после их продажи лишь в том случае, если данные объекты недвижимости были проданы не ранее, чем через 3 года после факта регистрации в Росреестре договора дарения.

Размер сборов

Величина налоговой ставки по НДФЛ уже долгое время в нашей стране остается без изменений и составляет 13%. Без каких-либо изменения она осталась и после принятия данных поправок в Налоговый кодекс (относительно порядка оплаты налога с продаваемых, а ранее полученных в дар, объектов недвижимости).

Применение имущественного вычета

Также существуют 2 варианта применения имущественных вычетов, которые, к тому же, не зависимы друг от друга:

-

Стандартный вычет при уплате НДФЛ составляет 1 млн. рублей (в соответствии с подпунктом 1, п.2 ст.220 НК РФ). То есть, если стоимость сделки составляет 10 млн.р., то для целей налогообложения следует сначала применить коэффициент 0,7, а затем из полученной величины вычесть еще 1 млн.р.:

10 млн.р. * 0,7 – 1 млн.р. = 6 млн.р.

-

Если на выручаемые от продажи ранее подаренного объекта недвижимости в том же расчетном периоде приобретается новый (к примеру, если речь идет об улучшении жилищных условий), то НДФЛ должен выплачиваться с разницы между полученными в результате продажи недвижимости деньгами и затраченными по результатам покупки нового объекта.

При этом при расчете налога учитывается не только стоимость сделки вновь приобретенного объекта (она, разумеется, уменьшает налогооблагаемую базу), но и:

- затраты на строительство, переустройство и ремонт данного объекта;

- все совокупные расходы на оформление сделки или же на приватизацию.

Важным условием включения всех указанных расходов в расчет налога является их обязательное документальное подтверждение. Об этом говорится в подпункте 2, п.2 ст.220 НК РФ.

В последнем случае может возникнуть ситуация, когда получаемая в итоге сумма разницы между стоимостью проданного объекта (взятого за минусом положенного 1 миллиона рублей стандартного вычета) и ценой нового, является отрицательной. В этом случае закон предусматривает, что 13% от данной суммы подлежит возврату из бюджета в пользу налогоплательщика.

Таким образом, величина выплачиваемого (а иногда и получаемого) налога зависит сразу от нескольких факторов, а именно:

- когда осуществляется сделка по продаже квартиры, полученной по договору дарения (в привязке к тому моменту, когда этот объект недвижимости был подарен);

- кто именно осуществлял дарение;

- осуществлялось ли приобретение нового объекта и если да, то платится сбор, который зависит от его стоимости.

Когда подавать декларацию?

Оплатить НДФЛ следует не позднее, чем до 15 июля года, следующего за отчетным

- Обратившись непосредственно в районное отделение ФНС, по месту регистрации налогоплательщика.

- Через личный кабинет на интернет-портале ФНС.

- Декларацию можно также отправить по почте (на адрес районного отделения ФНС РФ по месту регистрации налогоплательщика). В этом случае датой предоставления декларации будет считаться дата отправки ее по почте.

Сроки уплаты

Сдать декларацию необходимо до 30 апреля следующего года. То есть, если сделка произошла в 2018 году, то сдать документы нужно до 30. 04. 2019 года. Но, нужно учесть несколько нюансов:

- крайний срок сдачи – 30 апреля, если оно выпадает на рабочий день;

- если 30. 04 будет суббота или воскресенье, то крайним сроком сдачи будет последующий рабочий день.

Также установлен срок для самостоятельно оплаты НДФЛ. Гражданин, получивший нетрудовой доход в текущем году, должен заплатить налог до 15 июля следующего года. Сумма к уплате должна быть равна той, которая отражена в уже сданной декларации.

Следующая

ДругоеНалог на квартиру по завещанию: нужно ли платить налог, размер в 2021 году

Налог при продаже дарственной квартиры

Если собственник подаренной квартиры решил в будущем продать ее, то после такой сделки тоже платится НДФЛ. В данном случае доход наступает у продавца – бывшего собственника квартиры, того, кому она была подарена.

Таким образом, подаренная квартира может быть дважды обложена налогом:

- в первый раз при получении дара, если одаряемый не освобожден от НДФЛ;

- во второй раз при продаже квартиры, если нельзя применить вычет или не истек срок давности владения жильем.

Избежать налога при продаже подаренного жилья можно, если недвижимостью пользовались достаточно долгое время или если доход перекрывается налоговым вычетом.

Порядок расчета

Д – сумма дохода с продажи. Она указывается в самом договоре как цена подаренной недвижимости и подтверждается платежными документами – банковскими выписками, расписками.

НВ – налоговый вычет. При продаже подаренной квартиры вычет может быть только один – фиксированный в размере 1 миллион рублей. Расходный вычет не применяется, поскольку никаких расходов на приобретение жилья продавец в свое время не понес.

13% — это ставка по НДФЛ. Для удобства расчетов можно умножать на 0,13 – это арифметически верно.

НДФЛ – итоговая сумма дохода с продажи подаренной недвижимости, подлежащая уплате в бюджет.

Для определения срока владения понадобится выписка из ЕГРН или Свидетельство о праве собственности. На документе нужно найти дату регистрации права.

От этой даты рассчитываем срок владения для освобождения от НДФЛ:

- если дата регистрации до 31 декабря 2015 года включительно – 3 года независимо от того, кто был дарителем;

- дата регистрации 1 января 2016 и позже, а дарителем был близкий родственник – 3 года;

- дата регистрации 1 января 2016 и позже, а дарителем был не близкий родственник – 5 лет.

Если между дарением и продажей прошло больше 3 (5) лет, то налог платить не нужно. Декларацию тоже подавать не требуется.

Если длительность владения не позволяет полностью избежать налога, то его можно уменьшить на сумму фиксированного вычета – 1 000 000 рублей. Из цены квартиры вычитают сумму вычета, а полученную разницу умножают на 13%. Полученную сумму перечисляют в бюджет.

Пример расчета. Людмила Самсонова получила в дар от отца квартиру в 2016 году. В 2018 году она решила ее продать за 1 500 000 рублей. Освободиться от налога по давности не получается – квартира в собственности всего 2 года. Чтобы уменьшить налоговое бремя, Людмила решила применить фиксированный вычет. Расчет налога следующий: (1 500 000 – 1 000 000) * 0,13 = 500 тыс. * 0,13 = 65 000 рублей.

Подробнее о вычетах при продаже квартиры читайте в следующей статье.

Чтобы оплатить налог, необходимо:

- Собрать документы: ДКП, платежные документы к договору.

- Заполнить декларацию 3-НДФЛ. Ссылку на порядок заполнения, бланк декларации и образец смотрите выше в разделе о дарении.

- Пакет документов передать лично в ИФНС по месту жительства или через онлайн сервисы: личный кабинет налогоплательщика или Госуслуги. Сделать это необходимо до 30 апреля года, следующего за продажей.

- После подачи документов до 15 июля оплатить сумму налога в бюджет.

На основании Федерального закона 382-ФЗ от 29.11.2014 с 1 января 2016 года внесены изменения в налоговое законодательство. Согласно этим изменениям квартиры, приобретенные в собственность с 01.01.2016 должны находиться с собственности в течение 5 лет, прежде, чем их можно продавать без уплаты налога, а не 3-х, как это было прежде.

Кроме того, согласно новым изменениям местные власти могут изменять уменьшать процент налога для определенных категорий граждан — например для пенсионеров или ветеранов. Но в это не особо верится.

Но в отношении унаследованных квартир, полученных от сделок дарения, приватизации и по договору ренты сохранились старые правила – 3 года.

3 года исчисляются не календарными годами, а месяцами: с момента регистрации дарственной до продажи квартиры, должно пройти не менее 36 месяцев.

Подаренная квартира может обойтись Вам недешево, и чтобы уменьшить расходы за подарок в виде налога следует учесть все плюсы и минусы сделки по дарственной, а еще лучше – посоветоваться со специалистом, ведь недаром же говорят: «Для человека нет ничего невозможного, если делать должен кто-то другой.

Подтверждающие документы

К декларации по подоходному налогу необходимо приложить пакет документов. В него входит:

- паспорт заявителя – оригинал и копию;

- сама декларация. Она может быть заполнена как от руки, так и в электронном виде. Нельзя допускать:

- ошибки;

- исправления;

- опечатки;

- заполнение цветными ручками.

Заполнять нужно печатными заглавными буквами, каждая буква должна быть прописана в отдельной клетке. Допускать пропуски строк и клеток нельзя, нужно ставить прочерки.

- выписка из ЕГРП, подтверждающая законное право на жильё. с июля 2016 года, такой документ, как «свидетельство о собственности», больше не выдают. Выписка имеет точно такую же юридическую силу;

- документ, подтверждающие законность совершения сделки по купле и продаже недвижимости. Как правило, это договор купли- продажи, зарегистрированный в Росреестре;

- справка по форме 2-НДФЛ о начисленном и уплаченном налоге.

Все документ сдаются в ФНС в установленные сроки. Если эти сроки нарушить, то собственника квартиры ожидают налоговые последствия в виде штрафных санкций.

Через сколько можно продать квартиру, полученную в дар

Человек получает возможность распоряжаться по своему усмотрению квартирой (домом), полученной в дар, как и любым другим видом имущества, с момента перехода права собственности от дарителя подарка к получателю его.

Человек получает возможность распоряжаться по своему усмотрению квартирой (домом), полученной в дар, как и любым другим видом имущества, с момента перехода права собственности от дарителя подарка к получателю его.

Регистрируется подобная сделка в Росреестре, и результатом является получение свидетельства о праве собственности.

Документы на регистрацию можно подать и через МФЦ по месту нахождения объекта продажи. Сам договор дарения как таковой может быть составлен в простой письменной форме без участия нотариуса. Это и понятно, поскольку многие продавцы хотят хоть как-то сэкономить на сделке.

Но в последнее время тарифы нотариуса были значительно снижены, особенно для категории лиц, подпадающих под понятие близкие родственники.

Кроме того, нотариусы подключены к единой информационной системе нотариата (ЕИС), что позволяет получать оперативную информацию из Росреестра, Федеральной службы судебных приставов и прочих инстанций, тем самым имеется возможность проверки сделки на чистоту.

Следует отметить, что в судебной практике присутствует достаточное количество плачевных примеров, когда мошенники пользовались неосведомленностью граждан в вопросах наследственного права и необязательным нотариальным удостоверением договоров в корыстных целях.

Не лучшим образом иногда поступают и члены семьи по отношению к престарелым родителям, бабушкам и дедушкам. Не понимая всех последствий, надеясь на порядочность родственников, доверчивые старики соглашаются оформить дарственную без нотариуса, тем самым подчас лишая себя единственного крова.

Не лучшим образом иногда поступают и члены семьи по отношению к престарелым родителям, бабушкам и дедушкам. Не понимая всех последствий, надеясь на порядочность родственников, доверчивые старики соглашаются оформить дарственную без нотариуса, тем самым подчас лишая себя единственного крова.

Так, пожилая женщина Н. оказалась в одночасье на улице по воле своей же внучки. Бабушка, оформляя на нее договор дарения, надеялась, что сможет дожить свои дни в родной «однушке», а внучка сможет распорядиться квартирой только после ее смерти. Но из-за финансовых трудностей родственница продала квартиру вместе с бабушкой, потом последовало еще несколько продаж. Последний владелец недвижимости выселил старушку через суд.

Если бы родственники перед регистрацией прав посетили бы нотариальную контору, возможно, подобной истории не случилось. Поскольку нотариус, перед тем как удостоверить сделку, разъяснит сторонам все последствия оформления дарственной.

Необходимо учитывать, что подаренная одному из супругов квартира не относится к совместно нажитому имуществу, поэтому оформление согласия супруга или супруги на ее продажу не требуется. Но если в продаваемой квартире на момент проведения сделки купли-продажи прописаны несовершеннолетние дети, продавцу необходимо получить разрешение от опекунского совета об отсутствии ущемления их прав.

Обратите внимание: договор дарения с первых чисел 2016 года подлежит нотариальному заверению, если предметом данного договора являются доли квартиры, либо квартира, в которой на момент оформления дарения прописаны несовершеннолетние.

Если на вырученные средства от продажи квартиры, полученной в результате дарения, в браке приобретается новая жилплощадь, то она уже относится к совместно нажитому имуществу, и, следовательно, подлежит разделу в случае развода супругов (примерный образец соглашения о разделе общего имущества супругов, можно посмотреть здесь).

Если на вырученные средства от продажи квартиры, полученной в результате дарения, в браке приобретается новая жилплощадь, то она уже относится к совместно нажитому имуществу, и, следовательно, подлежит разделу в случае развода супругов (примерный образец соглашения о разделе общего имущества супругов, можно посмотреть здесь).

Во избежание негативных последствий, например, при разводе, рекомендуется:

- подготовить соглашение о разделе нового имущества, в котором четко прописать, что оно является собственностью супруга (супруги), так как приобреталось на вырученные средства от продажи подаренной недвижимости;

- заверить его у нотариуса.

Нюансы продажи полученной квартиры после дарения

До 3 лет

После того как получатель оформил собственнические права на недвижимость, он имеет право заключить договор продажи квартиры после дарения. Для этого нужно собрать документы и заключить контракт с покупателем. Будет ли наложено на продавца обязательство по уплате налога, зависит от того менее или более 3 лет квартира находится в его собственности, а также от стоимости имущества.

В каких случаях владелец не должен платить налог:

- если владеет жилищем больше 3-х лет;

- когда стоимость жилья не превышает 1 млн. рублей;

- если вместо проданной квартиры человек покупает другую, которая стоит дешевле, налог рассчитывается исходя из оставшейся разницы.

Больше 3 лет

Если человек владеет квартирой более 3-х лет, от него не требуется выплаты налога на прибыль. В случае если у квартиры есть другие собственники, кроме него, при продаже своей доли гражданин должен для начала уведомить о намерении других владельцев. Они обладают преимущественным правом на приобретение части имущества. Сроки, в течение которых они могут размышлять и принимать решение, составляют 1 месяц.

В случае нарушения данного права других владельцев и продажи подаренного имущества третьей стороне, собственники на протяжении трех месяцев имеют право оспорить совершенную сделку и требовать, чтобы права на квартиру перешли к ним. Эти положения изложены в статье 250 Гражданского кодекса России.

Продажа полученной квартиры после дарения при владении ней в течение срока, который превышает 3 года, предполагает необходимость сбора такого пакета документов:

- кадастровый паспорт;

- акт купли-продажи, который оформляется с использованием дарственной и собственнического свидетельства особы;

- паспорта сторон сделки;

- квитанция про уплату госпошлины.

Это лишь основной перечень документов и в зависимости от каждой конкретной ситуации он может дополняться прочими бумагами.

Налоги

Когда продается недвижимость, которая была получена в дар, она облагается налогами по стандартной схеме. Владелец, который права собственности получил меньше трех лет назад, должен самостоятельно рассчитать свои налоговые обязательства.

Кроме налога владелец подаренного жилья должен заплатить госпошлину. Ее размер является фиксированным, определяется он нормативными документами и не зависит от стоимости квартиры.

От оплаты подоходного налога освобождаются люди, владеющие жилищем более трех лет. Имеет ли человек налоговые обязательства перед бюджетом или нет, он должен подать декларацию по форме 3-НДФЛ в соответствующий контролирующий орган.

На 2020 год Налоговым кодексом определена ставка налога в размере 13% от стоимости недвижимости.