Налог на аренду помещения

Содержание:

- Договор аренды между ООО и физлицом, особенности описания предмета контракта и условий о его возмездности

- Аренда авто с водителем

- Страховые взносы при аренде помещения у физлица

- Отчетность по налогообложению при сдаче нежилого помещения в аренду

- Общие понятия

- Особенности заключения договора аренды помещения

- В чем сложности налогообложения при сдаче недвижимости ИП в аренду?

- ОСНО. НДС

- Есть вопрос к юристу?

- Арендатор — хозяйствующий субъект: налоговые последствия ИП на ОСН

- Как избежать уплаты страховых взносов?

- Вариант 3. Аренда помещений юрлицом у обычного «физика»

- Договор аренды с физическим лицом — налогообложение

Договор аренды между ООО и физлицом, особенности описания предмета контракта и условий о его возмездности

При выборе основной формулировки предмета договора аренды необходимо понимать, какие именно правомочия предоставляет арендодатель:

- Право временного владения и пользования предполагает, что арендатор не только пользуется имуществом, но и получает право:

- иметь свободный доступ к вещи, перемещать ее, то есть физически обладать ею;

- прибегать к вещно-правовым способам защиты имущества.

- Предоставление объекта только в пользование лишает арендатора указанных в предыдущем пункте правомочий. Такое возможно, когда собственник сдает имущество в аренду нескольким лицам (например, утром компьютеры арендует школа, а вечером — курсы для взрослых) или когда для фактического обладания требуется специальное разрешение (например, в случае аренды каналов связи).

Таким образом, если имущество передается только в пользование, на это и надо указывать в тексте.

В силу ст. 606 ГК РФ рассматриваемая сделка является возмездной

Это также очень важно отметить в соглашении, чтобы исключить идентификацию его как договора о безвозмездном пользовании (ст. 689 ГК РФ). По этой же причине нельзя писать, что арендная плата равна нулю (постановление ФАС Уральского округа от 07.02

Как говорит нам ст. 609 ГК, аренда сроком больше года, либо если договор заключается с юридическим лицом, оформляется письменно. То есть, если два человека решат арендовать помещение меньше, чем на 1 год, то составление письменного документа не потребуется.

Еще одна важная особенность данного соглашения, заключаемого с гражданином – если он арендодатель, то арендные услуги не будут облагаться НДС. Такие разъяснения дал Минфин в Письме от 10 февраля 2004 года N 04-04-06/21.

Статья 609 ГК РФ. Форма и государственная регистрация договора аренды

- Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме.

- Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом.

- Договор аренды имущества, предусматривающий переход в последующем права собственности на это имущество к арендатору (статья 624), заключается в форме, предусмотренной для договора купли-продажи такого имущества.

В любом случае, когда сторонами утверждена твердая сумма коммунальных платежей, эта сумма должна быть отражена в положениях соглашения. Когда сумма не отражается, то арендодатель получает право каждый раз требовать копии счетов или квитанций за коммунальные услуги.

Помните, что для такого соглашения, законом установлена письменная форма. При нарушении этого положения, договор признается не заключенным и не порождает прав и обязанностей.

Обратите внимание на то, что если соглашение заключено сроком, который превышает один год, то стороны должны обратиться в Росреестр для его государственной регистрации. Если обязанность о регистрации не исполнена, договор может быть признан не действительным

Если обязанность о регистрации не исполнена, договор может быть признан не действительным.

Аренда авто с водителем

Если автомобиль арендуется вместе с экипажем, т.е. если владелец авто намерен оказывать свои услуги в качестве водителя и слесаря, следящего за исправным состоянием транспортного средства, тогда ситуация с удержанием страховых взносов иная. Условия передачи авто в аренду с сопутствующими услугами такого рода регламентируются ст. 632–641 Гражданского кодекса.

Рекомендации по заключению договора аренды ТС с экипажем вы также найдете в КонсультантПлюс, получив пробный доступ к системе.

В связи с тем, что владелец автомобиля вместе с передачей имущества в аренду предлагает еще и свои услуги по гражданско-правовому договору, то с этих услуг обязательно следует удержать взносы. Речь идет о той части уплачиваемой физлицу суммы по договору аренды машины с экипажем, которая идет в счет оплаты за его труд.

Целесообразнее будет в договоре аренды транспортных средств услуги по аренде непосредственно автомобиля и «трудовую повинность» его владельца разделить путем обособления этих двух сумм. Такое разделение услуг по аренде авто с экипажем на 2 части не регламентировано гражданским законодательством, но так желательно поступить, чтобы избежать возникновения споров с проверяющими.

Поскольку в таком договоре аренды есть доходы за труд физлица, то проверяющие будут считать сумму взносов со всей суммы договора, если только сумма оплаты за труд водителя авто, который также является его арендодателем, не окажется выделенной отдельно.

Если не разделить в договоре эти 2 суммы, а начисления сделать от суммы меньшего объема, чем арендная плата, предусмотренная договором, то при проверке с высокой долей вероятности будет произведено доначисление страховых взносов.

Для разрешения конфликта с проверяющими придется обращаться в суд. При этом следует учитывать, что подавляющее большинство судебных инстанций соглашается с налогоплательщиками, что доначисление взносов незаконно, а требование проверяющих о разделении этих 2 сумм в договоре необоснованно, поскольку такого требования нет в ГК РФ. Примером тому могут служить следующие постановления судов: 3 арбитражного апелляционного суда от 26.04.2013 № 03АП-121/12, ФАС Поволжского округа от 15.01.2013 № Ф06-10012/12.

Что касается того, какие страховые платежи начисляются при заключении такого договора, то здесь все довольно просто. Так, с дохода арендодателя, который также оказывает услуги по управлению транспортным средством и следит за его техническим состоянием, будут в обязательном порядке начислены взносы на ОПС и ОМС.

А вот взносы на соцстрахование на случай наступления несчастных случаев будут удерживаться только тогда, когда в договоре аренды транспортных средств будет прописано условие об их удержании (п. 1 ст. 20.1 закона «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ).

Страховые взносы при аренде помещения у физлица

На арендодателя-физлицо нужно завести отдельный налоговый регистр по НДФЛ и по итогам года в общем порядке подать в ИФНС справку 2-НДФЛ. В ней нужно отразить доход в виде арендной платы, сумму исчисленного, удержанного и перечисленного в бюджет НДФЛ.

Кроме того, информация по физлицу-арендодателю включается в ежеквартальный отчет 6-НДФЛ.

Сумма выплачиваемой физлицу арендной платы страховыми взносами в ПФР, ФСС и ФФОМС не облагается (п.4 ст.420 НК РФ).

Если организация возмещает физлицу-арендодателю стоимость коммунальных услуг, которая зависит от фактического потребления арендатором и учитывается по счетчикам (электроэнергия, газ, водоснабжение), то возмещаемая сумма облагаемым доходом физлица не является. И, следовательно, с нее НДФЛ удерживать не нужно (Письмо Минфина от 17.04.2013 № 03-04-06/12985).

Отчетность по налогообложению при сдаче нежилого помещения в аренду

Каждый предприниматель обязан предоставить налоговую декларацию по завершению отчетного года до 30 апреля следующего отчетного периода. Это обязательно условие для ИП на «упрощенке» и для людей, без образования индивидуального предпринимателя. В дальнейшем, на основании декларации определяется размер налога к уплате и проводятся различные проверки по выявлению нарушений со стороны гражданина.

Освобождаются от такой обязанности только бизнесмены, находящиеся на патентной налоговой системе. Заполнять декларацию лучше электронно, чтобы исключить ошибки и неточности. Сегодня есть немало специализированных программ, которые способствуют решению этого вопроса.

Общие понятия

Безвозмездная ссуда (бесплатное пользование) предполагает возможность получить коммерческую недвижимость в постоянное или временное пользование. Такой договор может быть оформлен на определенный срок или носить бессрочный характер. Стороны вправе самостоятельно условиться о времени, на которое оформляется сделка.

Потребность в оформлении договора может быть в случае, когда недвижимость длительное время остается без присмотра – особенно склады или другие помещения в малонаселенных пунктах, в том числе в сельской местности.

В качестве фактической платы за пользование могу быть услуги по содержанию имущества в надлежащем состоянии, его охране от посягательства со стороны третьих лиц, уход за скотом или работа на земле – в сельской местности.

Образец договора безвозмездного пользования нежилым помещением можно скачать тут.

Договор предполагает обязанность соблюдать порядок пользования недвижимостью, не портить имущество. Взаимное обеспечение в сделке – охрана, уход за территорией, т.е. встречное исполнение, в бланке сделки не указывается.

Пользователь помещения обязан использовать его строго по назначению. В договоре могут быть обозначены конкретные виды деятельности, которыми обязуется заниматься ссудополучатель.

В их перечень могут быть включены:

| Показатели | Описание |

| Предпринимательская деятельность | сервис, строительные, промышленные работы |

| Вспомогательная деятельность для некоммерческой организации | например, когда по договору передается гараж для хранения транспорта общественной организации |

| Деятельность для обеспечения работы публично-правовых образований (муниципалитетов) | предоставления помещения для собрания граждан, публичных слушаний по юридически значимым вопросам |

В качестве объектов по договору могут передаваться следующие нежилые помещения:

- Офисы.

- Гаражи.

- Складские и промышленные объекты.

- Хозяйственные постройки – например, для содержания скота в стойле в зимний период.

Договор должен быть оформлен в письменной форме. Если в пользование передается нежилое помещение – объект культурного наследия, то сделка подлежит государственной регистрации в Росреестре.

Что это такое

Образец договора безвозмездного пользования нежилым помещением 2020 года представляет собой сделку, по которой собственник помещения предоставляет его в бесплатное пользование третьему лицу или нескольким лицам.

Если сделка оформляется с несколькими ссудополучателями, то нужно указать их солидарную ответственность по обязательствам, т.е. если нежилое помещение сгорело во время пожара, испорчено по другим причинам по вине ссудополучателей, то за это они будут отвечать сообща. Ссудодатель вправе предъявить требование о возмещении убытков, в том числе реального ущерба, к каждому из них.

Когда заключается

Безвозмездное пользование нежилым помещением может быть оформлено в качестве отдельной сделки, когда:

| Показатели | Описание |

| Партнеры сотрудничают по многим коммерческим или некоммерческим направлениям | и ссудодатель решил предоставить нежилое помещение в качестве «жеста доброй воли» своему постоянному контрагенту по иным возмездным сделкам |

| Если коммерческие площади находятся в труднодоступных местах | им требуется уход, охрана. Негласно стороны могут договориться об объемах ремонтных работ и даже реконструкции, которую ссудополучатель должен будет выполнить в ходе пользования объектом сделки |

| В рамках дополнительных соглашений | когда договор ссуды может носить вспомогательный характер, например, в рамках возмездного оказания услуг |

Контрагенты сами вправе решить, в какое время им оформить сделку. Специального разрешения со стороны органов государственной и (или) муниципальной власти для этого не требуется.

Ограничения предусмотрены только в отношении коммерческой организации. Она, согласно п. 2 ст. 690 ГК РФ, не вправе передавать в пользование имущество юридического лица своим учредителям, участникам, руководителю или членом органов правления или контрольно-ревизионных органов компании.

Куда нужно обращаться

Обратиться следует непосредственно к контрагенту. Основное условие оформления сделки заключается в согласованной воле сторон. Если они договорились о заключении соглашения, то сделку можно заключить в любом удобном месте, в том числе в офисе одного из контрагентов.

Предусмотрена возможность оформить договор у нотариуса, но в законе такой обязанности нет. Стороны могут обратиться в нотариальную контору в целях подстраховки, что удостовериться в законности и достоверности сделки.

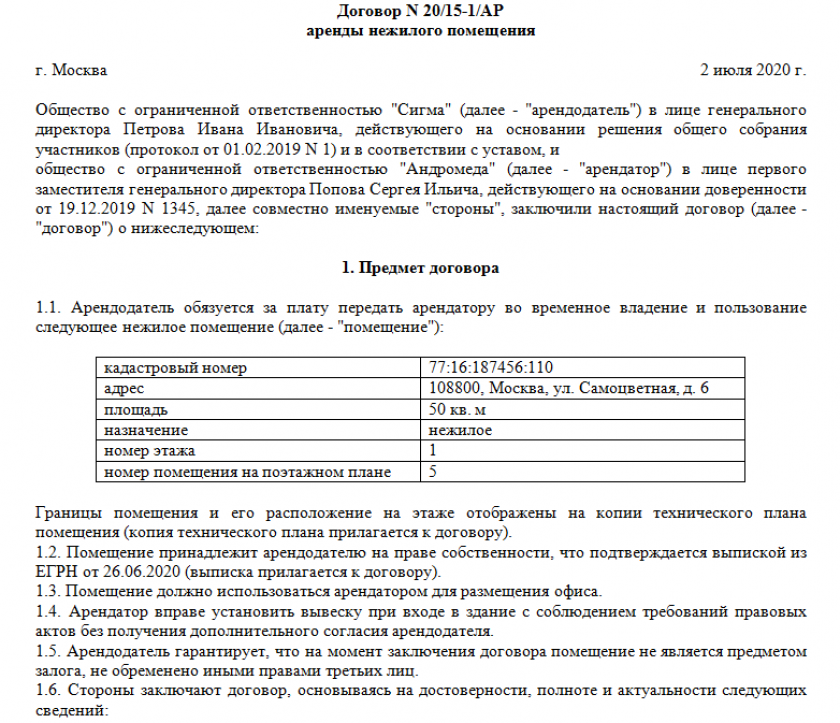

Особенности заключения договора аренды помещения

Договор об аренде помещения регулируется Гражданским Кодексом РФ. Существует ряд правил составления такого договора:

- В случае если соглашение составляется на 1 год и больше оно подлежит обязательной государственной регистрации.

- Не подлежит сдаче в аренду техническое помещение, которое примыкает к зданию, например, лестница, лестничная площадка, только подвал или чердак

В случае если участники договора физ лица, то он становиться считается активным с момента получения ключей от помещения арендатором. В случае же взаимодействия юридической организации и физ лица придется составлять акта приема-передачи.

Договор аренды помещения у физического лица должен иметь такие реквизиты:

- Место, дата оформления соглашения

- Информация о сторонах

- Адреса участников договора (юридический адрес организации, прописка физлица)

- Реквизиты сторон

Составляется договор по стандартному шаблону (образцу)

Кроме основных реквизитов в тексте соглашения важно прописать:

Предмет аренды (информация об объекте: адрес, тип здания, характеристики)

Срок договора (длительность аренды, условия досрочного расторжения и его порядок)

Обязанности каждой стороны и ее права (за что отвечает арендатор, а за что арендодатель, это особо важно в случае если будут требоваться ремонтные работы; можно ли передавать в суборенду и т.д.)

Порядок проведения расчетов (сроки, суммы)

Если арендодатель не является ИП, то такое соглашение не обязательно к заверке нотариусом. Но если срок договора больше 1 года – его нужно нести в Росреестр и регистрировать иначе такой документ будет недействительным.

В чем сложности налогообложения при сдаче недвижимости ИП в аренду?

Процедура сдачи ИП нежилой недвижимости в аренду характеризуется большим количеством нюансов с точки зрения налогообложения. Так, ИП, чтобы не нарушить налоговое законодательство, нужно знать ответы на следующие вопросы:

- В качестве кого он должен платить налоги на аренду помещения — ИП или простого гражданина, с учетом того, что нежилая недвижимость записана на него как на физическое лицо (как вариант, куплена им еще до регистрации в качестве ИП)?

В зависимости от статуса налогоплательщика устанавливается право применения того или иного налогового режима — общего, специального, а также право включения в расчет налоговой базы расходов.

- Нужно ли ему как физлицу платить налог на имущество, которое сдается в аренду (и используется, таким образом, в предпринимательской деятельности)?

В общем случае по недвижимости, используемой в бизнесе ИП, не платится имущественный налог. Но из этого правила много исключений.

- Какие налоги нужно платить ИП, если он сдает недвижимость хозяйствующему субъекту — другому ИП или ООО?

Здесь все упирается главным образом в специфику применяемой системы налогообложения — ОСН или какого-либо из спецрежимов.

- Какие налоги нужно платить ИП, если он сдает нежилую недвижимость физическому лицу (не зарегистрированному как ИП)?

Основная проблема здесь в следующем: в отношении физлиц ИП как хозяйствующий субъект может выступать налоговым агентом и нести предусмотренные законом обязанности по исчислению и уплате НДФЛ физлица (как и по составлению отчетности).

Попробуем теперь последовательно дать ответы на указанные вопросы, связанные с налогообложением сдачи ИП недвижимости в аренду.

Договор аренды нежилого помещения

посмотреть

скачать

ОСНО. НДС

Входной НДС с арендных платежей принимайте к вычету. Главное, чтобы выполнялись обязательные условия для возникновения такого права:

НДС предъявлен арендодателем и от него получен правильно оформленный счет-фактура;

стоимость аренды за месяц принята к учету;

имущество арендуете для облагаемых НДС операций;

сама аренда облагается НДС.

Это следует из положений подпункта 1 пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса РФ.

Зачастую ежемесячные акты на аренду не оформляют. Вычету входного НДС это помешать не может. Факт оказания услуг в этом случае подтверждает договор и акт приемки-передачи имущества. Указано на это и в письме Минфина России от 15 июня 2015 г. № 03-07-11/34410.

Ситуация: можно ли организации-арендатору принять к вычету входной НДС, уплаченный арендодателю автомобиля в составе арендной платы, если автомобиль в установленном порядке не зарегистрирован в ГИБДД (органах Гостехнадзора)?

Да, можно.

Налоговый кодекс РФ не ставит право организации-арендатора на вычет входного НДС в зависимость от факта регистрации автотранспортного средства в ГИБДД или органах Гостехнадзора. Есть многочисленные примеры судебных решений, где судьи подтверждали такой подход (см., например, постановления ФАС Московского округа от 14 июля 2009 г. № КА-А40/5553-09, от 9 апреля 2007 г. № КА-А40/2347-07, Поволжского округа от 30 октября 2008 г. № А55-1153/2008, Западно-Сибирского округа от 17 марта 2008 г. № Ф04-1995/2008).

Ситуация: можно ли организации-арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды здания заключен на срок более года, но в установленном порядке не зарегистрирован?

Нет, нельзя, за исключением отдельных случаев, при которых такой договор госрегистрации не подлежит.

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит госрегистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Соответственно, если такой договор не зарегистрирован, то для всех третьих лиц сделка считается незаключенной (п. 3 ст. 433 ГК РФ). Входной НДС по ней принять к вычету нельзя. Такой позиции придерживаются представители налоговой службы (см., например, письмо УМНС России по г. Москве от 9 октября 2002 г. № 24-11/48198).

В то же время госрегистрации не подлежат договоры аренды:

бессрочные, то есть заключенные на неопределенный срок (п. 11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

в случае продления краткосрочного (менее года) договора аренды здания на такой же срок (п. 10 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

если действие договора распространяется на отношения, возникшие до его заключения, так как срок действия договора для целей госрегистрации отсчитывается с момента его подписания (п. 8 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59).

Таким образом, если договор аренды не подлежит госрегистрации и необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то арендатор может принять к вычету входной НДС с арендной платы.

Совет: есть аргументы, позволяющие арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды в установленном порядке не зарегистрирован. Они заключаются в следующем.

Налоговый кодекс РФ не ставит право арендатора на вычет входного НДС в зависимость от (ст. 171, 172 НК РФ). Таким образом, арендатор имеет право на вычет даже при отсутствии государственной регистрации договора. Однако, если организация решит воспользоваться этой точкой зрения, вероятнее всего, свою правоту ей придется отстаивать в суде. В арбитражной практике крайне мало дел относительно этого вопроса. Однако есть решение суда, подтверждающее правоту данного подхода (см., например, постановление ФАС Поволжского округа от 6 декабря 2005 г. № А55-1586/05-51).

Есть вопрос к юристу?

Если Вы не являетесь физическим лицом, то согласно НК РФ Ваша организация обязана исчислять, удерживать и уплачивать НДФЛ.

В арендную плату не включаются расходы по коммунальным и иным эксплуатационным платежам. Указанные расходы подлежат возмещению Арендатором Арендодателю на основании представленных подтверждающих их документов.».

Ндфл с коммунальных платежей не взимается.

Почему ндфл с коммуналки не взимается ? Мы же ему насчет эти деньги перечислим. А все деньги приходящие на счет — воспринимаются как доход и с них тоже ндфл надо плаьтить

08 Апреля 2017, 22:22

Нет, т.к. коммунальные услуги это расходы Арендодателя, которые Вы как Арендатор взяли на себя, назвав их переменной частью арендной платы.Необходимо уточнить-Вы арендуете Объект Арендодателя целиком или в части.

Я арендую целиком помещение — 100м2

08 Апреля 2017, 22:20

чем подтверждается тот факт что мы не обязаны платить ндфл с коммуналки за арендодателя ?

08 Апреля 2017, 22:25

Вне зависимости от условий договора арендатор ( ИП или ООО) является налоговым агентом по НДФЛ в отношении арендодателя-физ. лица и обязан удержать налог из арендной платы и уплатить его в бюджет.

Оплата организацией (арендатором) расходов на коммунальные и эксплуатационные услуги, размер которых зависит от их фактического потребления, фиксируется на основании показаний счетчиков и возмещается на основании подтверждающих документов (водоснабжение, электроснабжение и газоснабжение), не образует экономической выгоды у физического лица (арендодателя), поскольку арендатор возмещает арендодателю стоимость расходов, произведенных арендатором исключительно в своих интересах. В отношении таких сумм возмещения у арендодателя не возникает дохода, подлежащего обложению налогом на доходы физических лиц.

{amp}gt;Ищете ответ?Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Арендатор — хозяйствующий субъект: налоговые последствия ИП на ОСН

В случае если ИП ведет деятельность на ОСН, то он должен будет:

- Вести учет по книге учета на ОСН (утверждена приказом от 13.08.2002 Минфина России № 86н, МНС России № БГ-3-04/430), исчислять и уплачивать свой НДФЛ, декларировать его в установленный срок.

- Уплачивать НДС с выручки, которая представлена арендной платой, выписывать счета-фактуры (предоплатные, авансовые, при необходимости — исправительные или корректировочные), вносить сведения о них в книги учета.

В установленном порядке НДС принимается к вычету.

Узнать больше о специфике учета счетов-фактур плательщиком НДС вы можете в статьях:

- «Книга продаж — образец заполнения»;

- «Отражение в книге покупок корректировочного счета-фактуры».

В случае если ИП и его контрагент заключили договор о безвозмездной аренде в тех или иных целях, НДС тем не менее нужно уплатить, причем по рыночной цене аренды (информационное письмо Президиума ВАС РФ от 22.12.2005 № 98).

Контрагент при этом принимает расчетную стоимость аренды в состав внереализационных доходов (п. 8 ст. 250 НК РФ).

Как избежать уплаты страховых взносов?

Существует несколько способов избежать уплаты страховых взносов. Самым распространенным является оформление трудовых отношений с сотрудником, имеющим автомобиль, на который впоследствии оформляется договор аренды. То есть работодатели заранее, размещая объявления о найме на работу, указывают такое условие, как наличие авто. Это условие предполагает, что деятельность нового сотрудника будет связана с разъездами, для чего ему понадобится автомобиль.

Также авто может быть арендовано и уже у работающего по трудовому контракту сотрудника в случае возникновения такой необходимости. Таким образом, заключается лишь договор аренды автомобиля без экипажа, а значит, что по такому договору не будет удержаний страховых взносов. Что же касается страховых взносов с зарплаты сотрудника, который выступает арендодателем и управляет этим же авто, то они и так должны начисляться.

Предостережение, содержащееся в п. 2 ст. 635 ГК РФ, относительно того, что члены экипажа должны быть трудоустроены у арендодателя, касается тех случаев, когда для управления и техобслуживания арендованного автомобиля арендодатель нанимает сторонних лиц. Если же он сам выполняет эти функции, то это предостережение к нему не относится, ведь он не может сам с собой оформить трудовые отношения.

Другим способом ухода от уплаты страховых взносов является не заключение договора аренды, а компенсация затрат работника

Так, если работнику для выполнения своих трудовых обязанностей потребовалось воспользоваться автомобилем (не важно, своим или нет), то работодатель компенсирует ему эти затраты

При этом важным условием является документальное обоснование понесенных затрат, ведь сумма компенсации не облагается НДФЛ, и с нее не удерживаются взносы, поэтому фискальные органы при проведении проверок особое внимание обращают именно на такие случаи

Вариант 3. Аренда помещений юрлицом у обычного «физика»

Арендуя помещения у простого физического лица, нужно платить НДФЛ. То есть удерживать с выплаты подоходный и перечислять его в бюджет в качестве налогового агента. Сам «физик» в таком случае налог за себя не платит.

Никакие страховые взносы по аренде не возникают (п. 4 ст. 420 НК, ст. 5 Закона от 24.07.98 № 125-ФЗ).

Договориться с физлицом о том, что он будет уплачивать за себя налог, — нельзя. Даже если вы пропишите такую обязанность в договоре аренды и по факту человек заплатит за себя в бюджет, это будет незаконно. И ваша обязанность никуда не исчезнет. А дополнительно появятся лишь штраф и пени за неуплату агентского НДФЛ (п. 7 ст. 75 и ст. 123 НК).

Начисляйте (удерживайте) НДФЛ с аренды при каждой выплате дохода физлицу. При этом смотрите налоговый статус арендодателя. Если это налоговый резидент, используйте ставку 13%. Иначе — 30 (ст. 224 НК). Физлицу перечисляйте арендную плату уже за минусом удержанной суммы.

Удержанный налог перечисляйте в бюджет не позднее дня, следующего за днем выплаты арендной платы (абз. 1 п. 6 ст. 226 НК РФ). КБК по налогу при аренде — тот же, что и при перечислении НДФЛ по зарплатным доходам.

Не забудьте вести на арендатора-физлицо НДФЛ-регистр. Фиксируйте там даты по трем событиям.

- Получение дохода — день выплаты арендной платы (подп. 1 п. 1 ст. 223 НК).

- Удержание налога — также день непосредственных расчетов с физлицом (абз. 1 п. 4 ст. 226 НК).

- Перечисление налога — день, следующий за днем удержания НДФЛ. Если дата выпадает на выходной или праздник, то указывается ближайший рабочий день (п. 7 ст. 6.1, абз. 1 п. 6 ст. 226 НК РФ).

Например, арендную плату за март 2021 года компания-арендатор внесла физлицу-арендодателю 5 апреля. Тогда первые две даты из перечня выше — это 05.04.2019. Третья дата — перечисления налога — 8 апреля, так как 6-е апреля — это выходной, суббота. Поэтому срок переносится на рабочий понедельник. При этом уплатить налог в бюджет можно уже 5 апреля, вместе с оплатой аренды.

При подготовке «подоходной» отчетности отразите в ней арендные операции. Для ежеквартального расчета 6-НДФЛ имеют значение даты, которые мы расписали выше. В годовой справке 2-НДФЛ по арендной плате отразите код дохода — 1400 (приложение № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

Следующая

НДФЛНарушение сроков проверки декларации 3 НДФЛ

Договор аренды с физическим лицом — налогообложение

Наиболее существенный вопрос в теме арендных отношений с участием физического лица — налогообложение доходов арендодателя. Если в его роли выступает организация, оплата налогов осуществляется по правилам налогового законодательства с учетом налоговой политики компании.

Если же арендодателем является физическое лицо, то оно обязано уплатить НДФЛ в размере 13%, исчисляемый от суммы арендной платы. Это правило распространяется на аренду на любой срок (подп. 4 п. 1 ст. 208, п. 1 ст. 209 Налогового кодекса РФ).

Арендодатели-граждане, не имеющие статуса индивидуального предпринимателя, оплачивают налог двумя способами:

- Самостоятельно.

- С помощью арендатора.

Разберем эти варианты подробнее.

Самостоятельный расчет и оплата НДФЛ

Такой порядок применяется, если арендатором является гражданин без статуса ИП (подп. 1 п. 1 ст. 228 НК РФ), в том числе иностранец или лицо без гражданства. В данном случае налог рассчитывается в конце года по следующей формуле (п. 1 ст. 224, ст. 225 НК РФ):

НДФЛ = годовой доход от сдачи имущества в аренду ? 13 / 100

Далее гражданину следует заполнить декларацию по форме 3-НДФЛ о доходах за год, в который сдавалось имущество в аренду, и до 30 апреля следующего года подать ее в налоговую по месту жительства (п. 3 ст. 228, п. 1 ст. 229 НК РФ). Кстати, для удобства налогоплательщиков на официальном сайте ФНС предлагается бесплатная программа для заполнения декларации.

Уплачивается налог до 15 июля следующего года. Реквизиты необходимо уточнить в соответствующем налоговом органе.

Расчет и перечисление НДФЛ арендатором

Рассчитывать и оплачивать НДФЛ обязан арендатор, если в качестве него выступают (пп. 1, 2 ст. 226 НК РФ):

- российские предприятия;

- российские представительства иностранных компаний;

- индивидуальные предприниматели;

- адвокаты, нотариусы.

В этом случае арендатор является налоговым агентом физлица-арендодателя, который из суммы арендной платы исчисляет и вычитает 13% НДФЛ. При этом данный налог не должен уплачиваться из собственных средств арендатора. Перечисляется платеж по месту регистрации агента.

Если арендатор полностью удержал и перечислил НДФЛ, гражданин может больше не декларировать этот доход.

***

Итак, договор аренды с физлицом и компанией заключается по общим правилам, применимым к арендным отношениям. В связи с участием организации сделка всегда должна иметь письменную форму. В некоторых ситуациях сдача в аренду собственного имущества физлицом признается предпринимательской деятельностью, поэтому не может осуществляться без получения соответствующего статуса ИП

Особое внимание следует уделить вопросам налогообложения арендодателя-гражданина, так как в зависимости от того, кто является арендатором, либо гражданин сам уплачивает НДФЛ, либо за него это делает арендатор-агент

- Гражданский кодекс РФ

- Земельный кодекс РФ

- Постановление Пленума Верховного Суда РФ от 18.11.2004 № 23 «О судебной практике по делам о незаконном предпринимательстве»

- Постановление ФАС Волго-Вятского округа от 28.04.2004 № А38-4668-5/85-2004

- Постановление Алтайского краевого суда от 20.10.2011 по делу № 4а-634/2011

- Постановление ФАС Западно-Сибирского округа от 24.03.2009 № Ф04-1674/2009(2905-А70-16) по делу № А70-4551/2008

- Постановление ФАС Уральского округа от 07.02.2006 № Ф09-99/06-С6 по делу № А07-10350/05

- Налоговый кодекс РФ