Что такое закладная на квартиру при ипотеке?

Содержание:

- Как получить закладную в Сбербанке после погашения ипотеки

- Как банк использует закладную?

- Регистрация залога

- Регистрация

- Срок действия

- Почему кредиторы продают долги?

- Заключение

- Образец закладной — пример заполнения формы

- Вопросы и ответы

- Процесс оформления

- Где и как сделать?

- Описание документа

- Как оформить закладную по ипотеке в Сбербанке

Как получить закладную в Сбербанке после погашения ипотеки

Что делать после погашения задолженности? Как получить закладную на квартиру или дом по ипотеке в Сбербанке? Изначально, при составлении договора кредитования, Сбербанк обязуется вернуть залогодателю закладную. После того, как внесен последний платеж в пользу погашения ипотечного кредита и задолженность перед банком полностью закрыта, происходит процедура снятия обременения (то есть возврат закладной на квартиру залогодателю), которая подразумевает одинаковый алгоритм действий для всех видов кредитов, оформленных в Сбербанке под залог недвижимости:

- В течение первых трех дней с момента полного погашения задолженности клиентом, сотрудник банка должен связаться с заемщиком (если за время выплаты ипотеки вы сменили номер телефона, то ждать звонка из банка не стоит, лучше самим позвонить туда в нужное время).

- Клиенту нужно лично явиться с документами (паспорт, договор об ипотечном кредитовании, копия закладной и т.д.) в отделение Сбербанка, где оформлялся кредит, чтобы забрать документ.

- Сотрудники Сбербанка возвращают клиенту его закладную с пометкой о полном погашении ипотеки, а также и другие документы для снятия обременения.

- С этой закладной клиент должен отправиться в Госреестр или МФЦ, где с залогодателя снимаются все обременения.

Как банк использует закладную?

Она защищает финансовые интересы, и банк вправе выставить залог на продажу, если заёмщик перестанет выполнять обязательства по ипотечному кредиту. Кроме того, выступая в роли ценной бумаги, она страхует его от финансового кризиса. Пока ипотека не закрыта, организация может продать бумагу или провести другие операции с ней.

Частичная продажа залога

Если банк нуждается в небольшой сумме, он частично продаёт залог другой организации. В этом случае в зависимости от размеров нужной суммы плательщик или частично, или полностью вносит платежи третьей стороне. Клиент ничего не знает о совершении сделки: банк сам распределяет поступающие платежи.

Переуступка прав

Если банк нуждается в большей сумме, он может продать закладную другому банку. Вернее, продать право владеть ей, а вместе с этим – распоряжаться недвижимостью. Для заёмщика условия остаются прежними. Залогодержатель не имеет права менять их. Он узнаёт только об изменении реквизитов расчётного счёта, без уведомления их поменять не могут. Сообщают лично или по почте.

Обмен

Это одна из разновидностей продажи бумаги, но участники сделки «доплачивают» разницу при обмене. Если банку нужна небольшая сумма, он может отдать закладную на дорогую квартиру и взамен получить бумагу на более дешёвый дом и сумму разницы от их стоимости. О том, что банки передали, они могут не ставить в известность.

Выпуск эмиссионных бумаг

Дополнительный доход приносит ценная бумага. Закладная делится на несколько частей, которые в разном количестве могут быть проданы финансовым организациям и частным лицам.

Регистрация залога

Чтобы пройти регистрацию недвижимости, приобретенной вами после получения займа, необходимо предоставить на проверку сотрудникам Росреестра следующие документы:

- договор о получении ипотеки от банка;

- документы, оформляющиеся не недвижимые жилые объекты;

- закладную по квартире.

Отправляйтесь в территориальный отдел обозначенной структуры с этими бумагами, и регистрируйтесь. Принимающий орган проставит на закладной все необходимые отметки, а заодно присвоит ей определенной номер. Кроме того, в каждом случае сотрудниками Росреестра будут указываться на документах:

- название органа, проведшего официальную регистрацию обременения прав собственности на жилье обратившегося лица;

- место, где состоялась регистрация ипотечного кредита;

- дата выдачи закладной лицу, представляющему держателя залога.

Раньше Росреест выдавал свидетельство о правах собственности, теперь же эта бумага заменена выпиской из ЕГРН

Владелец квартиры после посещения Росреестра получит на руки выписку из ЕГРН, в которой будет сделана отметка о том, что на права его собственности оказывают действие некоторые обременения, снять которые он может только в случае выполнения данного банку обещания.

Обратите внимание: за регистрацию закладной придется платить, а не банку, а именно заемщику средств, если искомое условие не предусмотрено в договоре, и не предписывает иное. Актуальная на 2019 год стоимость данной пошлины будет составлять:

- если заемщик – лицо физическое, то 1 тысячу российских рублей;

- если юридическое, то 4 тысячи.

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Срок действия

Документ находится в банке, пока клиент не выплатить весь долг полностью и не закроет договор. Если вся сумма не будет погашена, то закладную передают новому владельцу с пометкой о том, что ссуда не была погашена. Если же должник выплатит все сумму займа, ему вручат закладную с пометкой о том, что кредит закрыт.

Почему кредиторы продают долги?

Большинство банков специализируются на кредитовании и сборе денег. Они не специализируются на погоне за задолженностями и попытках найти людей, которые не платят. Вместо этого они обычно пользуются услугами сборщиков или продают долги коллекторским агентством.

Долги, регулируемые Законом о потребительских кредитах , могут быть проданы или размещены другой компанией в любое время после прекращения платежа. Это относится к наиболее распространенным типам потребительских долгов, таким как ссуды, овердрафты, кредитные и магазинные карты, покупка в рассрочку и каталоги.

Заключение

Надеемся, что статья поможет пользователю получить ипотеку на выгодных условиях и не стать жертвой обмана или аферы. Перед тем, как оформлять документы, нужно проверить статус банка и убедиться в хорошем рейтинге. Основные итоги статьи:

- закладная играет в пользу банка, а если есть возможность, то лучше бы её не оформлять;

- для того, чтобы оценить имущество, учреждение привлекает своего эксперта;

- если выплаты по кредиту затянутся, то банк будет отбирать имущество на основании закладной;

- если же долг будет большим, то его перепродадут другим организациям.

Регулярные выплаты в срок спасут от проблем и от недоразумений. Помните, что в случае просрочек, могут забрать и квартиру полностью, выселив всю семью на улицу.

Образец закладной — пример заполнения формы

Желающие заключить договор ипотеки часто спрашивают о порядке оформления закладной. Когда и где она составляется? Что нужно для этого взять с собой? Все документы на ипотеку оформляются единым пакетом, в том числе — и закладная. Приходить для этого ещё раз в отделение Сбербанка не нужно. При заполнении, нужно быть внимательным и несколько раз проверять вносимые данные.

Закладная обычно включает следующие данные:

- объект, выступающий залогом при заключении контракта. Описание должно быть кратким, но точным, во избежание ошибок;

- личные данные заёмщика;

- сведения о владельце недвижимости, если она не принадлежит заёмщику;

- данные займа. Обязательно указывается сумма, срок и процент по выплате;

- подпись заёмщика и совладельцев имущества;

- реквизиты для оплаты.

Работа с закладной описана в российском законодательстве и доступна для ознакомления. Если возникают вопросы по особенностям оформления, то стоит перед посещением Сбербанка получить консультацию у юриста, чтобы впоследствии не попасть в затруднительную ситуацию. Закладная составляется прямо в отделении банка. Все необходимые документы берутся с собой.

В юридической практике известны ситуации, когда невнимательность при заполнении приводила к различиям в основных документах на ипотеку. В таких случаях, первенство отдаётся именно закладной, поэтому не стоит спешить с подписанием. Нужно всё внимательно пере

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Процесс оформления

Образец закладной, в том числе по ипотеке, можно найти на различных сайтах, например, Сбербанка. Залогодателем может являться как сам заемщик, так и любое третье лицо, имеющее законное право на обладание имуществом и дающее свое согласие на его передачу в залог кредитору. Имущество на момент оформления не должно иметь обременений, т.к. нельзя заложить его дважды. Рыночная стоимость определяется независимым оценщиком. Соответственно, для оформления закладной понадобятся следующие документы:

- паспорта участников сделки;

- правоустанавливающие документы на залоговое имущество;

- технический паспорт;

- отчет о независимой оценке (проводится заемщиком у аккредитованного оценщика);

- справка об отсутствии обременений;

- выписка из единого госреестра недвижимости.

После внесения и проверки данных, сделка регистрируется в Росреестре, который своей печатью скрепляет полученный сшив. Для проведения процедуры регистрации заемщику понадобится оплатить государственную пошлину. Регистрация, как правило, осуществляется в течение одного дня, о чем делается запись, что недвижимость обременена в пользу банка по договору ипотеки. После этого кредитор перечисляет необходимую сумму на счет продавца объекта недвижимости либо застройщика. Сам документ хранится у кредитора вплоть до даты погашения займа, указанной в закладной. Именно этот момент не оставляет заемщику возможности сократить срок кредитования при частичном досрочном погашении кредита. Для закладной характерно указание следующих условий досрочного погашения займа:

- срок моратория на досрочное внесение средств в погашение займа со дня его представления при наличии (Сбербанком не предусмотрен);

- сроки досрочного погашения (также могут устанавливаться кредитором при оформлении договора ипотеки);

- минимальный порог частичного досрочного взноса.

Также указывается порядок начисления процентов за пользование кредитом, сроки погашения, очередность списания средств при их недостаточности на счете клиента.

Переуступка права

Если кредитор уступает право требования по договору цессии, об этом в закладной производится соответствующая запись. Кроме данных о получателе, указывается остаток по кредиту на момент передачи права в разрезе основного долга и начисленных процентов. Заемщики уведомляются об этом кредитором установленным законом способом.

Погашение ипотечной задолженности

После внесения необходимой суммы в счет списания долга заемщику необходимо затребовать у кредитора справку о полном погашении, а также возврата закладной. Форма документа должна иметь пометку о полном исполнении обязательств. Банк должен снять обременение на недвижимость в органе государственной регистрации прав на недвижимость. Далее собственник может распоряжаться имуществом по своему усмотрению.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Описание документа

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

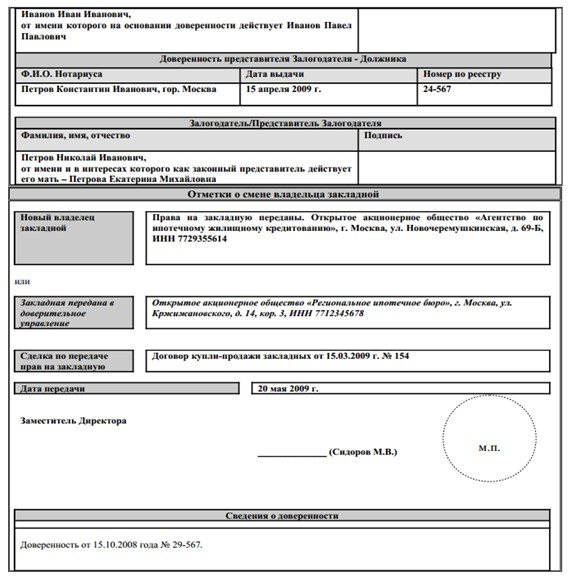

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Требования, регистрация и форма закладной по ипотеке изложены в ФЗ от 16.07.1998 N 102-ФЗ. Третья глава закона посвящена оформлению документа, его выдаче, регистрации и восстановлению.

Функции

Основные функции:

- Закладная позволяет заемщику жить в ипотечной квартире, но запрещает ее продавать, дарить и обменивать.

- Документ подтверждает, что после полной выплаты задолженности плательщик становится ее полноправным владельцем.

- Бумага защищает права залогодателя при ее перепродаже другому бенефициару, т. к. он не может изменять условия ипотечного займа.

Закладная наделяется юридической силой только после регистрации в Росреестре, до этого момента она не считается официальным документом.

Реквизиты

Перечень реквизитов, предусмотренных законодательством:

Сведения о банке

Важно указать наименование, платежные реквизиты, контактные данные и номер лицензии.

Информация по плательщику. В документе прописываются персональные данные заемщика и адрес электронной почты для отправки веб-версии закладной.

Сведения о предмете залога

Составляется полное описание объекта, его оценочная стоимость, а также указываются все регистрационные документы.

Условия кредитования. Важно прописать полную сумму займа, срок возврата, порядок выплаты и процентную ставку.

Дата оформления и подписи сторон сделки.

С начала прошлого года государство обязало Сбербанк оформлять электронные закладные через портал Росреестра.

Образец закладной на квартиру по ипотеке Сбербанка представляет собой бланк, разделенный на 10 пунктов:

- Залогодатель. Раздел посвящен персональным данным заемщика.

- Должник. Сведения дублируются из первого пункта, если это одно и то же лицо. В ином случае на каждого должника составляется отдельная форма.

- Первоначальный залогодержатель. В большинстве случаев им выступает юридическое лицо, поэтому прописываются все реквизиты и контактные данные компании.

- Обязательство, обеспеченное ипотекой. Раздел включает информацию по ипотечной ссуде.

- Предмет ипотеки. Пункт посвящен залогу и его описанию.

- Информация о времени и месте нотариального удостоверения договора.

- Сведения о праве, в силу которого предмет ипотеки принадлежит залогодателю. В блоке раскрывается юридическая сторона сделки и объясняется, почему заемщик не может распоряжаться недвижимостью до полной выплаты ипотеки.

- Данные ипотечной ссуды. Прописывается информация из кредитного договора: платеж, срок уплаты, условия для ЧДП И ПДП.

- Сведения о государственной регистрации закладной в Росреестре.

- Дата выдачи закладной первичному залогодержателю.

Получить для ознакомления образец закладной по ипотеке можно в банке.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки

Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных

Внимание! Закладная – официальный документ, который составляется в двух экземплярах, один из которых остается в банке, а второй передается на хранение в Госреестр, пока заемщик не выплатит всю сумму ипотеки. Поэтому залогодателю следует сделать копию документа и себе.. После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.