Как вернуть страховку при досрочном погашении кредита в сбербанке?

Содержание:

- О каких страховках идет речь?

- Правила оформления страховки в Сбербанке

- Возврат страховки при досрочном погашении

- Порядок оформления возмещения НДФЛ при страховании

- Порядок действий при возврате страховки

- Проявляем бдительность при оформлении ипотеки и страховки

- Нюансы возвращения

- Правила возврата денег за страховку

- Существующие способы возврата

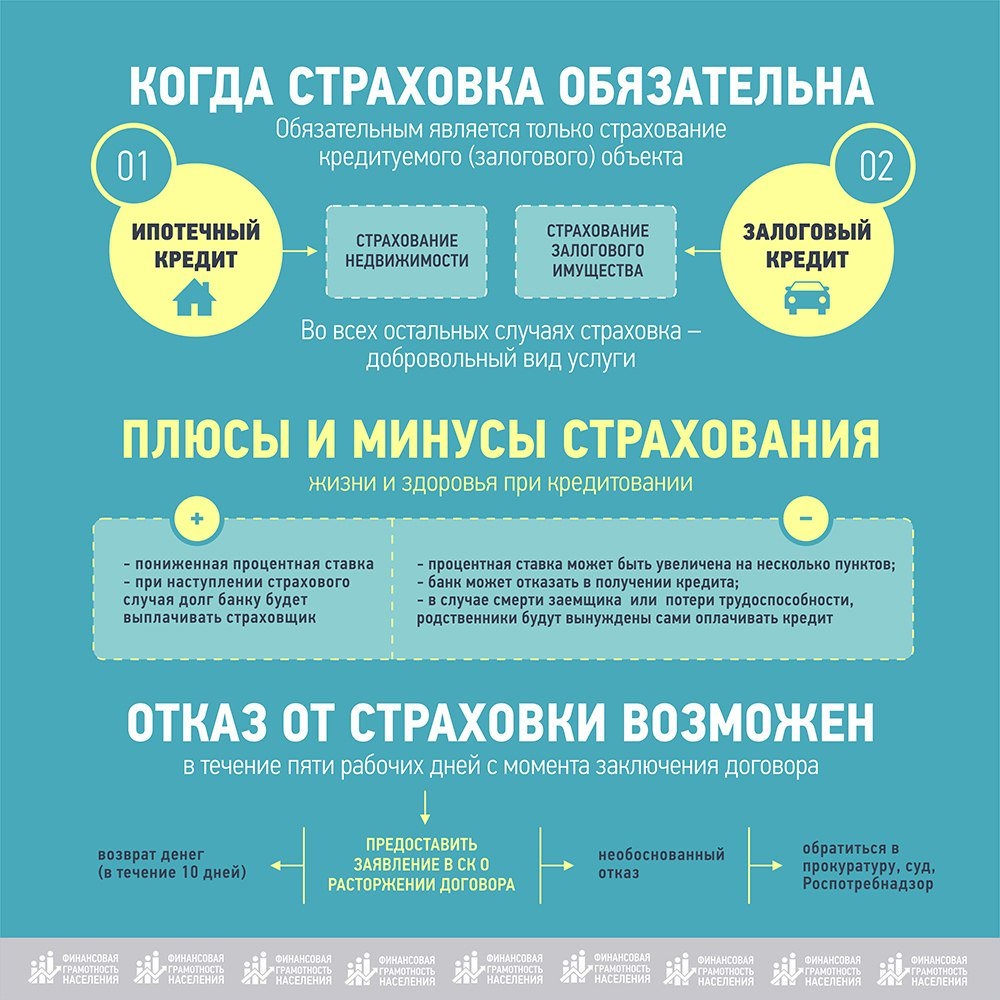

- Обязательное и добровольное страхование

- Виды страхования при ипотеке

О каких страховках идет речь?

Заключая ипотечный договор со Сбербанком, клиент обязан застраховать залоговое недвижимое имущество от рисков утраты и гибели. От этой страховки по закону отказаться нельзя, в данном случае отказ клиента от данной страховки будет равен признанию договора не заключенным и двустороннюю реституцию. Иными словами Сбербанк отзовет свое предложение, и заемщик никаких денег не получит.

Наряду со страхованием залогового имущества заемщику предлагается застраховать свою жизнь и здоровье. Эта страховка сугубо добровольная, но нужно быть готовым к тому, что сотрудник банка основательно «насядет на заемщика, настоятельно рекомендуя приобрести полис. С одной стороны это плюс, так как в случае утраты жизни или здоровья риски, связанные с уплатой взносов по ипотеке возьмет на себя страховая компания. С другой же стороны, это дополнительные расходы, которые на фоне взносов по ипотеке могут оказаться весьма ощутимыми.

Часто заемщики оформляют обе страховки, даже не зная о том, что только одна из них является обязательной. Лишь с обязательной страховкой имущества ничего нельзя сделать, а вот от навязанного страхования жизни и здоровья можно отказаться, причем отказаться уже после заключения договора.

Основания для возврата

Если заемщик решил отказаться от страховки в первые дни после подписания ипотечного договора ему никто не может препятствовать. Этот отказ можно считать первым основанием для возврата денежных средств, которые были уплачены за страховой полис. Механизм возврата будет зависеть от деталей. Если заемщик сразу оплатил всю стоимость страхового полиса, тогда он получит обратно всю сумму единовременно. Ну а если оплата страхового полиса производится частями помесячно, тогда заемщик получит первый взнос обратно.

Расторгнуть договор страхования жизни и здоровья можно и позже, спустя месяц или год. В этом случае заемщик сможет вернуть лишь часть средств уплаченных за страховку пропорционально времени фактического использования страхового полиса. Расторгнуть договор страхования досрочно чаще всего приходит в голову при полном досрочном погашении ипотеки. В принципе страхование жизни и здоровья действует и при досрочном погашении ипотеки, так что возврат требовать не обязательно, но возможно.

Что для этого нужно?

Просто так сумму страховки или часть этой суммы никто не вернет. Нужно совершить ряд обязательных действий, суть которых в следующем:

- приходим в офис страховой компании и объясняем ситуацию;

- получаем на руки бланк заявления о расторжении договора страхования и заполняем документ;

- прилагаем к документу ипотечный договор, свой паспорт, график платежей, выписку по лицевому счету и другие документы, которые запросит специалист;

- далее нужно ждать пока страховая компания рассмотрит заявку.

Обычно ждать приходится недолго — 14 дней. Но нужно учитывать, что по закону у страховой компании есть месяц в запасе на такого рода действия, а в исключительных случаях 2 месяца. Так что нужно запастись терпением. Если страховая компания отказывает в возврате страховки можно оспорить ее действия в претензионном и судебном порядке, главное грамотно составить претензию, а потом и иск.

В заключение отметим, очень важно помнить, что заемщик, который приобрел страховой полис по ипотечному кредиту в Сбербанке, по закону имеет право получить возврат в целом ряде случаев. Не «ведитесь на уловки сотрудников, спокойно и уверенно отстаивайте свои права

А если возникнут какие-то препятствия, которые сложно будет преодолеть самостоятельно, наймите опытного кредитного юриста, он поможет. Удачи!

Правила оформления страховки в Сбербанке

Заключить договор можно всем дееспособным и совершеннолетним гражданам. К страховым случаям относится приобретенная инвалидность (1 и 2 группы), а также смерть. С помощью полиса можно получить компенсацию финансовых расходов на лечение обморожения, перелома, ожога и других видов травм.

Соглашение заключается при использовании цифровой подписи усиленного типа и отправляется клиенту на электронную почту. Полис действует по всему миру и круглосуточно. Сумма компенсации рассчитывается по установленной схеме расчета.

В тексте полиса содержатся данные:

- реквизиты обеих сторон договора;

- размер компенсационной выплаты;

- список страховых случаев;

- тарифы и премии;

- период действия соглашения.

При отказе от страховки жизни процентная ставка будет увеличена.

Примерный список документов, требуемых для получения компенсации по страховке

Получить выплату можно путем предоставления следующих документов:

- Справка с расчетом размера долга по ипотечному займу на дату возникновения страхового случая (на бланке должны иметься печать и подпись специалиста банка).

- Опросный лист.

- Документ, доказывающий наступление смерти (свидетельство, акт судмедэксперта, протокол аутопсии и др.)

- Выписка из медицинской карты либо истории болезни за предыдущие 60 месяцев. Там должны содержаться поставленный диагноз, время госпитализации со сроками проведения медицинских процедур, методы лечения.

- Акт о возникновении на предприятии несчастного случая (форма H1).

- Протоколы МВД или МЧС, где указаны причины возникновения страхового случая.

- Справка о получении инвалидности первой либо второй степени.

- Пенсионное удостоверение (компенсации назначаются при устойчивой утрате работоспособности).

- Направление на проведение врачебной экспертизы (полученное от медицинской организации).

- Акт освидетельствования с подписями членов комиссии врачей.

- Результаты лабораторных проб и анализов.

Документы должны быть составлены на русском языке. Если случай произошел в другой стране, бумаги следует оформить в соответствии с законами РФ и перевести на русский.

Ипотека в Сбербанке: что делать, если наступило неблагоприятное событие

Алгоритм будет состоять из таких действий:

- Удостовериться, что событие входит в перечень застрахованных рисков (указан в договоре со страховщиком).

- Собрать все документы, подтверждающие возникновение неблагоприятного события.

- Обратиться в филиал Сбербанка и отдать специалисту собранные бумаги.

Документы будут отправлены в страховую организацию. После анализа полученной документации выносится решение о целесообразности выплаты компенсации.

Ипотека в Сбербанке: какие бумаги нужны для отказа от страховки

Для отказа от страхового полиса нужно представить:

- заполненный бланк заявления;

- паспорт;

- ипотечный договор;

- схему погашения;

- справку о выплате жилищной ссуды;

- полис;

- правоустанавливающее свидетельство на недвижимость:

- реквизиты заявителя.

Страховщик вправе запросить дополнительные бумаги.

Возврат страховки по ипотеке в Сбербанке

Сбербанк в 2021 г. остается крупнейшим финансовым институтом РФ. Поэтому варианты возврата средств оптимально рассматривать на его примере.

При досрочном погашении возврат страховки по ипотечному кредиту осуществляется по следующему алгоритму:

- Оформление заявления на имя страховой и Сбербанка.

- Приложение к бланку всех запрашиваемых документов.

- Подача пакета бумаг в Сберегательный банк и в офис страховщика.

- Ожидание решения.

Если в ответ на заявку получен отказ без обоснованных причин, стоит обратиться за разъяснением к страховщику и в банк. Там понадобится получить в письменном виде решение от организаций и обратиться для решения вопроса в Роспотребнадзор, прокуратуру или суд, если выявлено нарушение договора.

Возврат страховки при досрочном погашении

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств

Порядок оформления возмещения НДФЛ при страховании

В социальных вычетах участвуют договоры, заключенные с 01.01.2015 года (письма Минфина № 03-04-05/34970 от 17.06.15г., ФНС №БС-3-11/2606 от 06.07.15г.). Право на обращение за возвратом налога возникает у налогоплательщика после уплаты страховых взносов по страхованию жизни при ипотечном и других видах кредитования.

Возмещение налоговых платежей целесообразно оформлять по истечении налогового периода, в котором куплена страховка. Например, если вы купили полис страхования жизни в 2019 году, собирайте документ об оплате страховки и оформляйте вычет в 2020 году и в каждом последующем до окончания периода страхования.

Выберите, кому будете подавать заявление о возмещении — работодателю или ФНС по месту учета (постоянной/временной прописки).

Комплект документов:

- Декларация 3 НДФЛ — основная форма отчетности по налогам и доходам физических лиц (бланк можно взять у инспектора ИНФС бесплатно, распечатать из интернета или заполнить электронную форму в бухгалтерском программном обеспечении).

- Справка 2-НДФЛ — подтверждает сумму налогооблагаемых доходов, общий размер удержаний за указанный период, сумму вычетов, связанных с льготным налогообложением гражданина, общую сумму доходов и уплаченных налогов (выдает бухгалтерия работодателя).

- Заявление на возврат подоходного налога (в свободной форме) с указанием реквизитов для перечисления денег. Если хотите получать возмещение по месту трудовой деятельности, в заявлении укажите этот момент.

- Страховой, ипотечный договор.

- Платежные документы (выписки с банковского счета, чеки), подтверждающие оплату взносов по страховке.

- Если документы подает представитель налогоплательщика — нотариально заверенная доверенность на совершение действий от имени доверителя.

Срок проверки документов — 3 месяца. Срок возврата денег — 30 дней.

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы. Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования. Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Проявляем бдительность при оформлении ипотеки и страховки

Страхование может оказаться полезным, если риск застраховала солидная добропорядочная организация. Выдающие ипотечные кредиты банки хорошо знакомы с рынком страхования и условиями, предлагаемыми разными страховщиками.

Не все страховые компании одинаково хороши. Некоторые просят очень небольшие страховые премии, но их документы составлены так, что возможность получить страховое возмещение ничтожно мала. Такое страхование ничего не даст, кроме длительных судебных разбирательств с неизвестным финалом и потерей денег не только в виде неполученного возмещения, но и на попытки его взыскать.

Банк заинтересован, чтобы риски, влекущие невозврат его средств, страховали те, кто реально выплачивает страховки, а не те, кто собирает небольшие страховые премии за пустые надежды. Поэтому банки обычно имеют определённый перечень страховых компаний, с которыми постоянно работают и в добросовестности которых уверены.

Страхование именно в этих компаниях даёт заёмщикам преференцию – возможность взять кредит под более низкие ставки. В кредитном договоре банк может оговорить, что замена страховой компании без согласования с ним или на не аккредитованную банком повлечёт и изменение ставки по кредиту или иные последствия, не самые благоприятные для заёмщика-залогодателя.

Часто встречаются консультации о том, как вернуть страховку по ипотечному кредиту без неприятных последствий, расторгнув договоры с предложенными банком страховщиками. Основание такие консультанты видят в нормах о защите прав потребителей либо в требовании Банка России о «периоде охлаждения». Если действовать без учёта содержания всех уже подписанных документов, можно в итоге оказаться с менее благоприятными условиями кредитования, а то и вовсе наедине с необходимостью досрочно вернуть кредит.

Дело в том, что законодательство о защите прав потребителей запрещает навязывание дополнительных услуг.

Банк же, по сути, ничего и не навязывает, а ставит заёмщика перед выбором:

- Страхование у надёжных страховщиков – низкие риски невозврата – низкие ставки по кредиту.

- Отсутствие страхования или страховки от непроверенных страховщиков – высокие риски – высокая ставка по кредиту.

Когда заёмщик сам сделал выбор, а потом решил «сэкономить на страховке» и вернуть страховку по ипотеке — пункт в кредитном договоре, дающий банку право повысить проценты или иным образом изменить условия кредитования представляется вполне законным. Особенно если изначально заёмщик сделал выбор сам, при наличии полной информации.

При оформлении страховки тоже имеет смысл проявить бдительность. Ознакомьтесь с разработанными и утверждёнными Правилами страхования (далее — Правила), куда страховщики включают много дополнительных условий, несоблюдение которых (не всегда зависящее от страхователя-заёмщика) означает утрату права на получение страхового возмещения. Лучше всего получить на руки заверенную страховщиком копию таких правил.

Если документы одной страховой компании вызывают много вопросов или не вызывают доверия – не спешите с оформлением страховки, обращайтесь в другие страховые компании из списка аккредитованных вашим будущим кредитором. Возможно их документы понравятся вам больше.

Неплохую оптимизацию расходов на ипотеку может дать не возврат страховки, а изменение условий страхования по мере погашения ипотеки:

- заранее согласованное уменьшение страховой премии по мере уменьшения долга перед банком;

- заключение договоров не на весь период страховки, позволяющее по истечении срока договора купить страховку у иного страховщика, предлагающего более выгодные условия, но также из пула кредитора.

Начеку надо быть с «титульным» страхованием, так как в документах часто встречается так называемый «пункт о ретроспективном покрытии». Это условие лишает страхование от утраты права собственности какой-либо практической ценности, так как даёт возможность отказать в выплате страховки, если событие, повлёкшее наступление страхового случая произошло до заключения страхового договора. Собственно говоря, большинство недействительных сделок, которые могут привести к утрате жилья, совершены до приобретения «титульной» страховки. Исключение составляет разве что приобретение жилья самим страхователем, если оно имеет место после покупки страховки, но как раз такие риски можно нивелировать, обеспечив юридическую чистоту заключаемой сделки.

Нюансы возвращения

Существует определенный перечень типовых ситуаций, при которых осуществляется или не осуществляется возврат страховки по оформленному ипотечному кредиту. На возможность возврата денег в большинстве своем влияют условия соглашения сторон.

В первые две недели

Согласно Указанию 3854, вернуть страховку по банковской ипотеке можно в течение первых 2-х календарных недель с даты заключения страхового контракта при условии:

- в указанный отрезок времени не было произошедших страховых случаев;

- вид страхования относится к тем, на которые распространяется Указание 3854.

При этом не всегда возвращают деньги полностью:

- если отказ от исполнения обязательств по договору был до начала действия страхования (стат. 957 ГК), то вернут премию полностью;

- если после начала – пропорционально “неиспользованным” дням.

Если расплатились с ипотекой раньше срока

Преждевременное гашение ипотеки не является общим основанием для аннуляции страхового соглашения, в том числе, и по причинам, указанным в ч. 1 стат. 958 ГК (риск-то остается, ведь имущество все так же может сгореть, быть затопленным). Равно, как и остается риск уйти из жизни, стать инвалидом и др.

Поэтому вернуть премию можно исключительно если в договоре или Правилах прямо сказано о том, что при досрочном погашении долговых обязательств страховой договор завершает свое действие, а премия за непотраченные дни возвращается в таком-то порядке.

Если расплатились по ипотеке точно по графику

Если страховой контракт сторон завершает свое действие позднее кредитного, то вернуть страховку после плановой выплаты ипотеки при отсутствии зафиксированных страховых событий можно по основаниям, указанным в:

- ч. 1 стат. 958 ГК;

- договоре.

Само по себе наличие или отсутствие страховых случаев ни на что не влияет. Просто условиями страхового договора может предусматриваться, что страховка автоматически прекращает свое действие при выплате страховщиком возмещения в размере страховой суммы (совокупно по всем страховым случаям). Но обычно договор заключается на условиях неограниченного числа страховых случаев, выплата по каждому из которых не может превышать страховую сумму.

При рефинансировании

При рефинансировании ипотеки можно просто продлить страховой договор в этой же СК, заменив выгодоприобретателя на другой банк (если СК аккредитована в банке, выдавшем кредит на рефинансирование).

В ином случае придется расторгнуть страховой договор и заключить новый – в аккредитованной банком, предоставляющим кредит на рефинансирование, СК. При этом возврат денег за страховку, денежные средства за которую были уплачены ранее, возможен только в случаях, если это предусмотрено соглашением контрагентов.

Если заемщик умер

Смерть кредитного заемщика при страховке жизни и здоровья при ипотеке является страховым случаем. Выплата осуществляется выгодоприобретателям.

А вот можно ли вернуть страховку по ипотеке на имущество в случае ухода заемщика в мир иной? Если наследник примет в порядке, установленном ГК, наследство в виде заложенной по ипотеке квартиры, то все правомочия и обязанности по страховому договору перейдут к нему (стат. 960 ГК). Возврат при аннулировании им страховки по ипотеке можно произвести на общих основаниях (то есть в случаях, представленных в договоре и стат. 958 ГК).

Если страховку навязали

Если страховка в рамках ипотечного кредитования была навязана, то премию страховщик обязан вернуть полностью. Это возможно в случае, если суд признает сделку недействительной по основаниям, указанным в Параграфе 2 Главы 9 ГК, и вернет стороны в изначальное правовое положение.

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

Оформление отказа

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.

Обязательное и добровольное страхование

За годы действия кредитного договора жилое строение может разрушиться, сгореть, пострадать от падения летательного аппарата или наводнения. Поэтому страхование недвижимости – это обязательный вид страховки (за исключением земельных участков).

Однако кредитные учреждения хотят защитить себя со всех сторон и могут потребовать от заемщика застраховать свою жизнь и здоровье. Такой вид страхования является необязательным, но чрезвычайно полезным для заемщика и членов его семьи. Страховая компания покроет задолженность перед банком в случае получения клиентом инвалидности или его смерти, а жилое помещение останется в собственности семьи.

За оформление двух видов страхование большинство банков предлагают более низкую процентную ставку по договору ипотечного кредитования. Это действительно выгодно. Сумма, сэкономленная на процентах, покроет средства, потраченные на оплату страхового полиса.

Перед подписанием договора страхования нужно сразу определиться с возможностью возврата страховых сумм при досрочном погашении договора или других обстоятельствах. Для этого лучше привлечь юриста, который изучит условия полиса, найдет в нем скрытые требования и попросит удалить незначимые пункты. Эти действия уже на первоначальном этапе покупки страхового полиса позволят сэкономить клиенту часть личных средств.

Еще один вид дополнительного страхования – титульное. Оно защищает заемщика от утраты права собственности на переданный банку в залог объект недвижимости. Такой вид защиты важен для клиентов, приобретающих жилье на вторичном рынке. Проверить всю цепочку собственников жилой недвижимости иногда чрезвычайно сложно. Если права одного из бывших владельцев были реально ущемлены, подать исковое заявление на аннулирование сделки он имеет право в течение 3 лет с даты заключения последнего договора.

После того как клиент определится с количеством приобретаемых страховых полисов, ему предстоит платить взносы. Делать это можно несколькими способами:

- одноразово;

- ежегодно;

- в несколько подходов (3-5 раз на протяжении действия договора ипотеки).

Право выбора принадлежит клиенту. Следует помнить, что в первом случае большинство страховых компаний предлагают значительные скидки. При выборе второго варианта проще отказаться от услуг страховщика.

Виды страхования при ипотеке

Итак, если вы обращаетесь в банк с целью получить ипотечный кредит, от вас потребуют страховку. В этом нет ничего удивительного, ведь финансовые организации не желают рисковать серьезными деньгами в случае неплатежеспособности заемщика по какой-либо причине. Виды страховки по ипотеке могут серьезно отличаться, в зависимости от выбранного вами тарифа. Всего таковых выделяют три.

- Имущественное. В данном случае объектом выступает недвижимость, которую вы приобретаете. Риски — возможная порча объекта в случае форс-мажорных обстоятельств, таких как пожар, затопление и т.д.

- Титульное. Объектом является право собственности гражданина. Страховой случай — утрата права собственности по какой-либо причине (мошенничество, признание сделки недействительной).

- Страхование жизни и здоровья. Данная страховка необходима банку, чтобы убедиться, что заемщик все время будет жив и здоров. Страховой случай — утрата трудоспособности или смерть кредитополучателя.

- Заемщики часто интересуются, можно ли вернуть страховку при досрочном погашении ипотеки? Ответ — да, можно. Дело в том, что договор на получение ипотечного кредита расторгается сразу после выплаты всей суммы. Соответственно, в страховании попросту исчезает необходимость. И в таком случае кредитополучатель, который погасил ипотеку, может отказаться от услуги и потребовать возврата средств. Повторимся, данные правила действительны для всех банков, в том числе и для Сбербанка. О том, как этого можно добиться, поговорим далее.