Ипотека под залог имеющейся недвижимости в москве

Содержание:

- Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

- Какие документы нужны?

- Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Отделения и филиалы банков, предоставляющих услугу в Красногорске

- Условия выдачи нецелевого кредита

- Ипотека под залог

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Кто предоставляет кредит под залог квартиры

- Рекомендуемые ипотечные продукты других банков

Как получить ипотечный кредит под залог без первоначального взноса – 3 выгодных способа

Я уже говорил, что отсутствие первоначального взноса – ещё не гарантия выгоды. Однако если у заёмщика физически нет денег, чтобы сразу заплатить 10-30% от стоимости жилья, программы без начального платежа будут для него единственным доступным вариантом.

Несколько способов сделать такой кредит более выгодным.

Способ 1. Воспользуйтесь льготной программой кредитования

Главная льготная ипотека, увы, отменена Правительством России в мае 2017. Банки прекратили приём заявлений по такой программе. Но действие других проектов не прекратилось.

Сейчас получить льготный кредит на жильё имеют право:

- молодые семьи;

- многодетные семьи;

- военные;

- молодые специалисты.

Многие из программ такого типа не предполагают внесение первоначального взноса. Кроме того, некоторые банки предлагают свои, эксклюзивные льготные программы.

Способ 2. Примите участие в акциях по ипотеке

В условиях снижения потребительского спроса ряд банков и аккредитованных ими застройщиков устраивают разнообразные акции. Если отслеживать такие мероприятия с помощью специальных сервисов (рекомендую сайт Банки.ру), есть шанс найти реально выгодное предложение, действующее ограниченное время.

Но учтите, что в этом случае район или даже дом проживания выбрать не получится – их выберет заранее застройщик и кредитор.

Способ 3. Обратитесь за помощью к финансовым брокерам

Профессиональный брокер знает обо всех выгодных банковских предложениях в вашем городе. Он в курсе, в каких банках дают кредиты без первоначального взноса, где лучше всего брать ипотеку молодым, а где, наоборот, пожилым. Такой специалист знаком с банковскими служащими и всегда готов предложить индивидуальные условия сотрудничества.

Хороший брокер отработает свои комиссионные с лихвой. Единственная проблема – найти такого брокера. Дилетантов и ленивых сотрудников в брокерских компаниях тоже хватает. Мой совет – пользуйтесь рекомендациями знакомых и бывших клиентов брокерских фирм.

Какие документы нужны?

При обращении с заявкой потребуется паспорт, СНИЛС, справка о зарплате и копия трудовой книжки. Мужчины призывного возраста, являющиеся гражданами РФ, должны предъявить военный билет. Если вы получаете зарплату через банк, куда подается заявка на ипотеку, можно не подтверждать доход и занятость.

Документы на недвижимость, которая будет выступать залогом, можно прилагать сразу с заявкой или после получения положительного решения:

- отчет об оценке;

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения права собственности, например, свидетельство о праве на наследство;

- технический или кадастровый паспорт;

- выписки из ЕГРН, домовой книги.

Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

Ипотечными кредитами занимаются почти все крупные банки страны. Но не все имеют дело с залогами в виде имеющегося жилья. Помните, что заложить ценное имущество – не единственный и не самый безопасный способ занять денег у банка.

Если вам прямо сейчас нужна относительно небольшая сумма до 1 млн рублей, проще оформить кредитную карту. У таких продуктов есть льготные сроки кредитования, в течение которых проценты за использования средств не снимаются.

Сделать выбор банка поможет экспертный обзор лучших из них.

1) Совкомбанк

Совкомбанк выдаёт несколько видов кредитов, в том числе под залог имеющейся недвижимости. В качестве обеспечения принимают не только квартиры, но и дома, земельные участки и даже коммерческую недвижимость. Хотите взять кредит под залог доли в квартире? И такой вариант рассмотрят в Совкомбанке.

Базовая ставка здесь – 18,9%. Максимальная сумма займа – 30 млн рублей (но не больше 60% от стоимости объекта залога). Недвижимость должна располагаться в зоне действия продукта, а сам заёмщик – иметь постоянную регистрацию и проживать в городе, где есть филиал банка. Обязательно наличие стационарного домашнего или рабочего телефона.

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредиты наличными до 3 млн рублей с обеспечением и без оного. Базовая ставка в этом банке – 13,9%. Врачам, учителям, госслужащим и работающим пенсионерам – особые условия. Все заёмщики независимо от программы кредитования имеют право на кредитные каникулы в течение 1-2 месяцев в год.

Классическую ипотеку выдают по ставке 10% годовых. Клиент вправе воспользоваться материнским капиталом для погашения долга и выбрать жильё как в новостройках, так и на вторичном рынке.

3) Тинькофф Банк

Тинькофф Банк – помимо классических потребительских и ипотечных кредитов, банк предлагает клиентам кредитные карты с лимитом до 300 000 рублей. Заказывайте такую карту на сайте и получайте с доставкой на дом или в офис.

В течение 55 дней проценты за покупки по карте не снимаются. До 30% возвращается на счёт в баллах. За выпуск и доставку пользователь не платит, только за годовое обслуживание – 590 рублей.

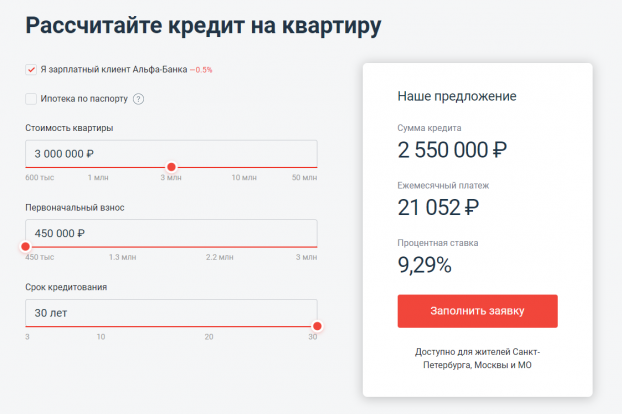

4) Альфа-Банк

Альфа-Банке – выгодные условия по ипотеке для зарплатных клиентов (ставка от 9,75%). Действует несколько ипотечных программ, в том числе льготных – «Ипотека молодым», «Ипотека с материнским капиталом».

Если деньги нужны срочно в сумму от 300 до 1 млн рублей, закажите кредитную карту через сайт и получите ответ сразу после отправки заявки. Доступно несколько видов кредиток. В «Альфе» рекордные сроки льготного кредитования – от 60 до 100 дней.

5) Ренессанс Кредит

Ренессанс-Кредит – традиционные потребительские кредиты с базовой ставкой от 13,9% годовых и суммой до 700 000 рублей. Доступно несколько программ кредитования: для клиентов банка, пенсионеров, на срочные цели.

Если срочно нужна сумма до 200 000 – закажите кредитную карту и получите её в день обращения. Выпуск и обслуживание бесплатно. Льготный период – 50 дней.

Сравните банковские продукты:

| № | Банки | Ставки, в % годовых | Суммы | Преимущества |

| 1 | От 18,9 | До 30 млн | Кредиты под залог квартир, домов и земельных участков | |

| 2 | От 14,9 по обычному кредиту, от 10 по ипотеке | До 3 млн | Дату платежа назначает сам клиент | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Выпуск и доставка карты на дом – бесплатно | |

| 4 | От 9,75 по ипотечному кредиту, 23,99 – по карте | До 1 млн на карту, до 3 млн кредит наличными | Специальные условия для зарплатных клиентов | |

| 5 | От 14.9 по кредиту наличными | До 200 000 на карту, до 700 000 наличными | Больше документов – меньше ставка |

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопрос

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Отделения и филиалы банков, предоставляющих услугу в Красногорске

-

- Кредитно-кассовый офис «Красногорский»

- Красногорск, улица Ленина, 38Б

- Время работы:

- Пн.-Пт.: 10:00—21:00Сб.: 10:00—19:00

-

- Доп.офис №9040/00923

- Красногорск, улица имени Зверева, 6А

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 16:00

-

- Красногорский

- Красногорск, улица Ленина, 25А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-20:00 суббота: 10:00-17:00

-

- Красногорский

- Московская область, Красногорск, улица Ленина, 2

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- ДО «Красногорский»

- Московская область, Красногорск, микрорайон Райцентр, Комсомольская улица, 45

- Время работы:

- Пн—Пт: 10.00-18.00, Сб—Вс: выходной

Условия выдачи нецелевого кредита

Условия выдачи нецелевого кредита типичны, но имеют свои особенности. Ознакомиться с ними можно в нижеприведенной таблице.

| Валюта | Российские рубли |

| Минимальная сумма | 500 тысяч рублей |

| Максимальная сумма | 10 миллионов руб. или 60% от стоимости залоговой недвижимости |

| Срок | От 1 года до 20 лет |

| Комиссия за оформление | Нет |

| Страховка жизни | Добровольно |

| Страхование недвижимости | Добровольно |

Сумма выдачи займа не может превышать 10 млн. рублей или составлять более 60% от оценочной стоимости объекта недвижимости, которая передается банку в залог.

К примеру, чтобы получить 10 миллионов рублей в Сбербанке, вам необходимо предоставить имущество с оценочной стоимостью примерно 16,5 млн. руб. Если оценочная стоимость вашей квартиры, которую вы хотите оформить в залог, составляет 6 млн. руб, то максимальный размер кредита, на который вы можете рассчитывать, составит 3600000 рублей.

Ипотека под залог

С помощью такого правила банк получает гарантию, что при неисполнении человеком возложенных на него обязательств не будут понесены убытки. Оформить рассматриваемый кредит можно практически в любой кредитной организации. Рекомендуется выбирать те банки, что существуют на рынке на протяжении длительного времени. Банки устанавливают разные требования к приобретаемому имуществу и заемщикам.

Без первоначального взноса

В случае, когда кредитный договор не предусматривает первоначального взноса – это дополнительный риск для банковской организации. Отсутствие денег на первый взнос может говорить о том, что заемщик не умеет правильно распределять свои денежные средства. Также причиной может быть низкий уровень дохода.

Банк в этой ситуации часто принимает решение выдать кредит, в котором залогом выступает уже имеющаяся недвижимость. Целью является минимизация рисков, которые могут образоваться при невыплате заемщиков кредита. При наличии дополнительного залога банк уверен, что сумма выданного кредита превышена более чем на 200 процентов. Риски выдать кредит сводятся к минимуму.

С первоначальным взносом

Большое количество банков устанавливает требование относительно внесения первого взноса при оформлении ипотеки. Размер его равен 1/5 части от стоимости жилья

Обратить внимание стоит на то, что из данного правила есть исключения. В том числе лица, работающие в бюджетных организациях, могут рассчитывать на получение кредита без взноса

Часто для покрытия возможных убытков банки устанавливают повышенный размер процентной ставки. Понимать следует, что при меньшей ликвидности залога ставка больше. Минимальная ликвидность присуща пустому земельному наделу. Исключением будет тот, что расположен в престижном регионе.

Без справок о доходах

- тех, кто хочет срочно взять ипотеку, при этом не имеет свободного времени для сбора бумаг;

- имеющим высокий доход, который сложно подтвердить с помощью документации.

Установлены требования для таких категорий людей. В том числе требуется быть гражданином страны. Оценке подлежит личность человека

Обращают внимание на возрастную категорию, наличие кредитной истории. Требования строже, нежели к заемщикам по иным разновидностям кредитов

К примеру, Сбербанк понижает возрастной предел для заемщиков на десять лет.

В первую очередь требуется представить документ, посредством которого удостоверяется личность человека. Второй документ будет различным в разных банках. С помощью такого акта дополнительно осуществляется подтверждение личности. К примеру, это удостоверение водителя, военный билет и прочее. Также это может быть акт, указывающий на наличие средств для покрытия кредита. Это можно подтвердить с помощью сертификатов и т.д.

После проверки документации банк дает время заемщику на предоставление данных относительно наличия денег на первый взнос. Если заявка одобрена – в установленный срок предоставляется пакет бумаг:

- кадастровая документация на жилье;

- свидетельство, отражающее наличие права собственности на квартиру;

- выписка, сделанная из реестра;

- предварительное соглашение на покупку жилья.

Обратить внимание нужно на то, что выписка действительна на протяжении месяца с момента ее выдачи

С плохой кредитной историей

Нельзя утверждать, что человеку с плохой кредитной историей не одобрят ипотеку

Обращают внимание на то, чья вина присутствует в том, что допущена просрочка. Кроме того, при допущении небольшой просрочки не во всех ситуациях банки отказывают в выдаче кредита

Выделить можно несколько разновидностей нарушений. В первую очередь это грубое нарушение. Это говорит о том, что человек перестал вносить платежи по кредиту и накопилась большая сумма задолженности.

Прежде чем подать заявку на ипотеку при наличии плохой кредитной истории – можно попробовать немного исправить ситуацию. Если вины человека в допущенной просрочке нет – он может обратиться в банк и попросить устранить с общей базы негативные сведения о нем. Если вина плательщика есть – рекомендуется взять несколько маленьких кредитов и оплачивать их в срок. Лучше всего закрывать их ранее установленного срока. Просто прийти в банк и доказывать сотрудникам свою благонадежность – нет смысла. Банки верят только фактам, отраженным в документах.

Для получения положительного решения по заявке можно обеспечить залог по кредиту или воспользоваться помощью поручителей.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Ипотека в банке Красногорска под залог движимого и недвижимого имущества (квартиры, автомобиля, доли) позволяет получить более выгодные условия. Финансовое учреждение получает больше подтверждений платежеспособности клиента и гарантий, что он проведет все выплаты по займу в установленные сроки. Поэтому проценты по ипотеке, сроки платежей или максимальная сумма делаются более выгодными для заемщика.

Обеспечением может выступать как приобретаемая квартира, так и другое имущество кредитора, тогда можно оформить ипотеку под залог имеющейся недвижимости без первоначального взноса. В случае, если ипотека выдается под залог покупаемой недвижимости, то при систематическом отсутствии платежей, она может перейти в собственность финансовой организации.

Ипотечный кредит на приобретение квартиры с обеспечением будет лучшим выборам для клиентов, уверенных в своей платежеспособности, и желающих получить максимально выгодное предложение от банка.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Куда обращаться для получения ипотечного кредита?

Решение о выдаче ипотеки принимает кредитор. Поэтому обращаться необходимо в банк, участвующий в программе, или в АИЖК (Дом.РФ). При рассмотрении заявки учитывается соответствие заемщика требованиям и его кредитная история.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Задайте свой вопрос

Можно ли получить ипотеку пенсионеруИпотека на строительство и ремонтСпециальные программы в ипотеке

Ипотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Соц. ипотека в Красногорске Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Кто предоставляет кредит под залог квартиры

Выдать займ под залог квартиры могут не только кредитные

учреждения и предприниматели, но юридические, а также физические лица. К кредитным

учреждениям относятся МФО и банки.

Физические лица, которые предоставляют подобные кредиты, в

основном являются частными инвесторами.

Такой тип денежного займа является самым безопасным для

кредитора. Данный вид залогового имущества просто не дает возможности заемщикам

пропустить один из платежей или вовсе отказаться от возврата кредита.

Главное – чтобы сумма залогового имущества примерно

соответствовала кредиту. Для этого нужно просто выполнить оценку залогового

имущества (квартиры) при помощи независимого эксперта.

Если в качестве залогового имущества является именно квартира,

то сумма займа будет большая. Соответственно договор займа необходимо

обязательно оформить в письменном виде. Об имуществе, выступающем в качестве

залога, может быть сказано в самом договоре. Это необходимо будет детально

расписать.

Еще лучше, если будет оформлен отдельный договор залога, в

котором будет четко указано, что он является дополнением к договору займа под

номером…… и от какого числа. Самостоятельно существовать подобный договор не

может.

Все равно, если в качестве залога выступает квартира, то

договор должен быть в обязательном порядке зарегистрирован в Росреестре.

Учитывая, что оба данных договора являются дополнением друг друга, то регистрировать

нужно оба договора.

Займ под залог квартиры от частного лица

Кредит от частного инвестора пользуется меньшим спросом, чем

от юридического лица, но все-таки временами оформляется.

Это происходит потому, что частные инвесторы не требуют

дополнительных справок, достаточно просто предъявить паспорт и документы на

квартиру.

Но, у частных инвесторов сроки по выплатам долга, а также

процентные ставки, выше, чем у юридических лиц. Кроме этого, методы по работе с

заемщиками, которые просрочили платеж, значительно жестче.

К безусловным достоинствам частных инвесторов можно

приплюсовать кротчайшие сроки рассмотрения поданной заявки, а также небольшой

пакет документов.

У частного лица можно оформить кредит не только уже под

существующую квартиру. В качестве залога может выступить даже будущее жилье,

которое человек только собрался приобрести и для этого и занимает денежные

средства.

Существуют следующие общепринятые условия займа под залог

квартиры у частного инвестора:

— клиент должен быть владельцем залогового имущества или, по

крайней мере, стать ее обладателем в самые кротчайшие сроки;

— требуется обычная справка с указанием рыночной стоимости

залогового имущества;

— залоговое имущество должно быть освобождено от детей и

пенсионеров (если таковые прописаны в квартире);

— залоговое имущество не может быть арестованным или связано с

какими-либо судебными разбирательствами;

— для кредитора главное не трудоустройство клиента, а

ликвидность квартиры, для того чтобы в крайнем случае иметь возможность покрыть

долг заемщика.

В большинстве случаев, клиент получает необходимую сумму от

кредитора уже через три дня после оформления договора, в некоторых случаях срок

может быть около семи дней, но это все равно гораздо меньше, чем приходиться

ждать в банковских учреждениях.

Деньги от юридического лица

Получить деньги у юридического лица под залог квартиры,

немного сложнее, чем у частного инвестора. Но, подобный вариант значительно

популярней, чем оформление кредита в банке.

Юридические лица, выдающие займы под залог

недвижимости, требуют от потенциального клиента значительно меньше, чем

банковские учреждения.

Достоинства займа у какого-нибудь юридического лица, не

относящегося к кредитному учреждению такие же, как и у обычного частного

инвестора:

— молниеносное принятие решение, по сравнению с банковскими

учреждениями;

— плохая КИ (кредитная история) не является препятствием для

получения займа;

— договор оформляется уже на следующий день, после

положительного решения кредитора;

— проведение оценки залогового имущества (в данном случае

квартиры) выполняется за счет кредитора;

— в данном случае рассматриваются даже оценки независимых

специалистов;

— не требуется никаких документов, подтверждающих стабильный

доход;

— совсем не нужны поручители.

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества