Как рассчитывается ндфл и что будет, если его не платить

Содержание:

- Алгоритмы расчета

- Как посчитать проценты с помощью соотношений

- Переплата НДФЛ

- Как рассчитать подоходный налог с зарплаты

- Какие предусмотрены вычеты

- Налоговые вычеты по НДФЛ

- Как рассчитать НДФЛ в онлайн калькуляторе

- Как работает калькулятор

- Варианты ставок НДФЛ

- По какому принципу рассчитывается подоходный налог

Алгоритмы расчета

Как посчитать скидку, зная цену со скидкой и без? Допустим имеем начальную цену товара 50 р(А), цену со скидкой 30(B). Для расчета, сколько составила скидка нужно сделать следующее

- Отнять от начальной цены конечную и определить скидку в рублях C = 50 — 30 = 20

- Скиду в рублях С поделить на начальную цену А и умножить на 100%, Процент скидки = 100* 20/50 = 40%

Как добавить процент от числа к числу? Чтоб добавить процент от числа к числу, нужно сначала определить этот процент, а потом сложить с числом. Допустим, нужно добавить 7%(C) к 50(A) рублям. Алгоритм будет следующий:

- Шаг 1: Определяем 7% от 50, для этого умножаем 50 на 7% и делим на 100%: Х = 50*7/100 = 3.5

- Шаг 2: Складываем Х и А, т.е. сумму и процент от суммы получаем B = 50 + 3.5 = 53.5

Как отнять процент от числа?

Чтоб отнять процент от числа(А), нужно сначала посчитать величину этого процента, а потом получить разность между числом и этой величиной. Допустим, нужно отнять 7%(C) от 50(A) рублей. Алгоритм будет следующий:

- Определяем 7% от 50 руб., для этого умножаем 50 на 7% и делим на 100%: Х = 50*7/100 = 3.5

- Отнимаем от А величину Х, т.е. получаем B = 50 — 3.5 = 46.5 рублей

Как посчитать процент одного числа от другого?

Для расчета процента одного числа от другого нужно первое число поделить на второе и умножить на 100% К примеру: сколько процентов составляет 5 от числа 25 Считаем: Процент = 100* 5/25 = 20%

1 миллиард минус 13 процентов сколько будет?

В одной из лотерей счастливчик выиграл 1 миллиард рублей. Вопрос — сколько налогов он заплатит и сколько получит на руки Для ответа на этот вопрос, можно воспользоваться калькулятором или посчитать вручную согласно алгоритма выше. Один миллиард — это тысяча миллионов.

- Шаг 1. Считаем 13% от 1 миллиарда: 1 000 000 000 * 13/100 = 130 000 000 или 130 миллионов налогов

- Шаг 2. Находим разницу: 1000 000 000 — 130 000 000 = 870 000 000 или 870 миллионов — сумма на руки

Как посчитать проценты с помощью соотношений

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% — это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

- 20% — 1/5, то есть нужно делить число на 5;

- 25% — 1/4;

- 50% — 1/2;

- 12,5% — 1/8;

- 75% — это 3/4. Значит, придётся разделить число на 4 и умножить на 3.

Пример

Вы нашли брюки за 2 400 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% — 25% = 75% — стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

Переплата НДФЛ

Что делать, если заплатили лишнее? Когда произошло ошибочно большее перечисление суммы налога компания может сама вернуть излишне уплаченное своему работнику. Это возможно, когда налоговый период не закрыт: компания должна обратиться в инспекцию и сообщить о случившемся факте.

Когда период закрыт, работник должен обратиться в инспекцию самостоятельно, принести документы, которые подтверждают переплату, а также написать заявление о возврате.

Чтобы рассчитать подлежащее оплате, надо знать сумму налога. Как прибавить НДФЛ к сумме зарплаты? Самый простой способ: сложить зарплату и налог и вычислить 13 процентов. Должна получиться сумма перечисленного налога. Если получилось гораздо меньше, то, возможно, был применен вычет либо допущена ошибка в перечислении.

Как рассчитать подоходный налог с зарплаты

С заработка каждого официально трудоустроенного налогоплательщика взимается подоходный налог

Важно отметить, что данное правило действует даже в отношении тех лиц, чей заработок ниже установленного значения МРОТ. Здесь следует отметить, что труженики с низким уровнем дохода также имеют право на использование вышеописанных льгот

Следует отметить, что действующие правила запрещают суммирование нескольких видов льгот. Единственным исключением являются стандартные вычеты на детей.

Расчет подоходного налога с заработной платы осуществляется сотрудниками бухгалтерского отдела. Это означает, что работник получает выплату, из которой уже вычтены все обязательные платежи. При составлении расчетов не учитываются такие расходы, как оплата кредитов и выплаты алиментов. Это означает, что данные издержки не входят в состав налогооблагаемой базы. Ниже мы предлагаем рассмотреть несколько примеров расчета величины налоговых выплат.

Процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика

Без учета вычетов

Итак, давайте представим работника, оклад которого равен сумме в пятьдесят тысяч рублей. Помимо этого, данный работник получил премию в размере десяти тысяч. Как мы уже говорили выше, все доходы граждан облагаются рассматриваемым налогом. Это означает, что премиальные выплаты входят в состав налогооблагаемой базы.

При составлении расчетов, бухгалтеру компании необходимо суммировать оклад работника и премиальные выплаты. Для того чтобы определить размер отчислений в бюджет, необходимо разделить полученный результат на тринадцать процентов. В расчетном месяце, компании необходимо перечислить в бюджет, сумму равную 7 800 рублей. Оставшиеся средства выдаются работнику в кассе предприятия или перечисляются на банковскую карту.

С зарплаты работников, имеющих детей

Отдельного внимания заслуживает ситуация, в которой труженику положены стандартные льготы. Для начала бухгалтеру нужно рассчитать налоговый вычет из зарплаты работника. Наличие двух несовершеннолетних детей позволяет получить вычет в размере двух тысяч восьмисот рублей. Данные вычеты являются единственной льготой, размер которой прямо пропорционален количеству детей.

После того как «льготная сумма» будет вычтена из оклада работника, необходимо рассчитать размер платежа. Если оклад труженика равен сумме в 50 000 рублей, то сам налог будет рассчитываться из суммы в 47 200 рублей (благодаря вычету за двух детей). Эту сумму необходимо разделить на ставку по рассматриваемому налогу. В рассматриваемом примере, объем отчислений в государственный бюджет составит 6 136 рублей.

С дохода после всех удержаний

Многие работодатели часто озвучивают своим работникам те суммы заработка, из которых уже вычтен рассматриваемый налог. Такой подход объясняется необходимостью создания условий, позволяющих избежать путаницы в расчетах денежных средств. Для того чтобы рассчитать размер отчислений в государственный бюджет на основе объема полученных денежных средств, применяются разные формулы.

Так как ставка по данному налогу составляет тринадцать процентов от дохода плательщика, то сумма денежных средств, полученных на руки, равна восьмидесяти семи процентам от начисленных средств. Для того чтобы опередить размер выплат в бюджет, необходимо умножить данную сумму на тринадцать процентов.

Для того чтобы лучше понимать порядок составления расчетов, рассмотрим еще один практический пример. В этом примере сотрудник компании получает ежемесячно сумму в размере сорока тысяч рублей. Для того чтобы узнать начисленную ему сумму и размер налоговых отчислений, необходимо умножить эту сумму на тринадцать процентов. В данном случае, размер выплат по подоходному налогу составит пять тысяч двести рублей. Для того чтобы узнать объем денежных средств, начисленных работнику, необходимо прибавить эту сумму к объему денежных средств, полученных от работодателя.

Какие предусмотрены вычеты

Существует 3 вида вычетов по НДФЛ

На основании знаний, каким образом производится удержание подоходного налога, следует отметить, что не менее важной составляющей частью его реализации является представление вычетом с общей базы, выполненной при его расчете. Дело в том, что в налоговый период, полностью плательщик выплачивал немалые расходы, например, он мог приобрести машину либо недвижимость, а также затрачивал средства на обучение

Для этого специально в законодательстве предусмотрены статьи, предполагающие такие вычеты, как:

- Имущественные.

- Стандартные.

- Социальные.

В связи с этим обстоятельством, перед непосредственным подсчетом вычета налога, необходимо произвести сверку существующего положения гражданина с налоговым законодательством.

Всего существует три разновидности вычетов:

- Если гражданин работал в критических условиях труда, то налог не взимается с суммы 3000 рублей, ежемесячно.

- Когда приходилось работать в условиях ликвидации чрезвычайной ситуации либо при возникновении военного конфликта, то база налогообложения снижается на 500 рублей.

- Если имеется одни ребенок, то 1 тысяча 400 рублей не облагается налоговыми вычетами. Когда детей двое, то данная сумма увеличивается соответствующим образом и составляет 2, 8 тысячи рублей. При наличии в семье трои детей — 5.8 тысяч рублей. Построение принципа подобных расчетов актуально и на последующих малышей.

Также имеет место быть и имущественный вычет, он и оказывается самым затратным. Однако получение его предусмотрено лишь один раз, а сумма ограничивается до 2 миллионов рублей. Когда средства направлены на ипотечные кредитования, то и в этом случае имеются свои ограничения и сумма составляет 3 миллиона рублей.

Налоговые вычеты по НДФЛ

Трудоустроенные резиденты РФ, получающие средства, облагаемые по стандартной, согласно п.1 ст. 224 НК, ставке (13 %), в определенных обстоятельствах могут воспользоваться различными налоговыми вычетами, то есть суммами, уменьшающими налогооблагаемую базу по НДФЛ. При этом нерезиденты, с чьих средств удерживается налог на доходы в этом размере согласно п. 3 ст. 224, на вычеты претендовать не вправе.

Перечень доступных для россиян вычетов приведен в ст. 218-221 НК и включает в себя 5 групп:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные.

Стандартные вычеты предоставляются, к примеру:

- родившим (усыновившим или опекающим) несовершеннолетних;

- родителям, на чьем попечении находится студент-очник, не достигший 24 лет.

Размер дохода (налогооблагаемая база), с которого взимается подоходный налог, если есть ребенок, уменьшается на 1.400 руб., а если 2 ребенка – на 2800 руб. (1.400 руб.*2).

Размер вычета на каждого последующего несовершеннолетнего составит 3.000 руб. Воспользоваться им может любой из супругов (опекунов или усыновителей), чей совокупный годовой доход не превышает 350.000 руб., по своему основному рабочему месту, подав соответствующее заявление и сопроводительный пакет подтверждающей документации. Даже если это сделано не в начале календарного периода, вычет все равно предоставляется лицу (-ам) с начала года.

При условии, если один из супругов отказывается от налогового вычета, второму он предоставляется в двукратном объеме. Это же правило действует для граждан, в одиночку воспитывающих детей (матери или отца).

Налогооблагаемая база уменьшается на указанную сумму средств с месяца появления на свет, усыновления одного или нескольких несовершеннолетних, или установления над ним (-и) опеки вплоть до момента достижения ребенком (детьми) совершеннолетнего или иного, оговоренного ст. 218 НК, возраста, а также на период обучения ребенка (детей) в ВУЗе.

Опекунам несовершеннолетнего ребенка с особыми потребностями, а также студента очной формы с особыми потребностями, не достигшего 24 лет, предоставляется вычет в размере 6.000 руб., а родителям и усыновителям – 12.000 руб.

Разобраться в тонкостях применения налогового вычета поможет следующий пример.

Требуется определить налог на доходы с зарплаты сотрудника Никанорова И.В., являющегося резидентом РФ и отцом троих несовершеннолетних детей без особых потребностей, работающего в компании «Альфа» первый месяц. Его доход за этот период составил 60.000 руб.

Так, согласно вышенаписанному, налоговый вычет составит 5.800 руб. и рассчитывается путем сложения 2.800 руб. (на первых двоих несовершеннолетних) и 3.000 руб. (на третьего).

Размер НДФЛ составит: (60.000-5.800)*0,13 = 7.046 руб.

Право на использование вычета перестанет действовать с месяца, когда суммарный трудовой доход превысит 350.000 руб.

Также стандартные вычеты положены:

- участникам боевых действий – 500 руб.;

- чернобыльцам, инвалидам ВОВ и боевых действий – 3.000 руб.

Социальные вычеты полагаются:

- при обучении (как детей, так и их родителей/опекунов/усыновителей);

- на благотворительность;

- при лечении и на приобретение препаратов;

- на пенсионное обеспечение.

Имущественные вычеты используется при реализации автомобильного средства, покупке-продаже недвижимости или ее доли, земли, при строительстве и погашении ипотечного кредита. Воспользоваться ими можно лишь единожды.

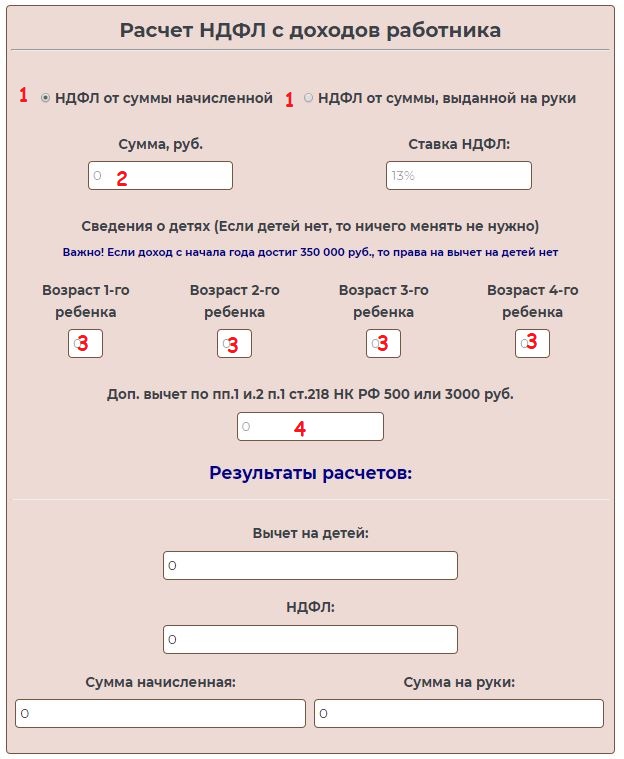

Как рассчитать НДФЛ в онлайн калькуляторе

Представленная онлайн форма калькулятора имеет возможности провести два типа расчетов:

- 1 — Определение НДФЛ от начисленной суммы заработной платы (бухгалтер посчитал зарплату и необходимо вычислить налог к удержанию);

- 2 — Определение уже вычтенного НДФЛ от выданной на руки суммы (трудящийся получил зарплату и желает понимать размер налоговой нагрузки, с него вычтенной).

Чтобы провести необходимые вычисления, нужно действовать в соответствии с шагами, предложенными ниже:

Пункт 1. Выберите в поле 1 тип расчета, который вас интересует в верхней части онлайн калькулятора нужно отметить необходимый вариант подсчета (от начисления или от выданной зп на руки).

Пункт 2. Впишите величину зарплаты (которую посчитал бухгалтер или которую выдали человеку) в поле 2.

При отсутствии детей до 18 лет и права на иные виды льгот заполнять больше ничего не нужно, результаты расчета можно увидеть сразу в нижней части калькулятора.

Если имеются дети или право на иные вычеты, то дополнительно вписываются данные ниже.

Пункт 3. Впишите количество лет каждого ребенка в поле 3.

Пункт 4. При наличии права на льготу на основании пп.1 или 2 п.1 ст.218 НК РФ, то впишите его величину (500/3000) в поле 4.

Итогом онлайн расчета является величина вычета на детей (если положен), размер НДФЛ (который следует вычесть или который уже вычтен в зависимости от выбранного типа вычислений), а также зарплата начисленная и подлежащая выдаче на руки.

Как работает калькулятор

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.