Что будет если не платить страховку по ипотеке: изменение условий кредитования

Содержание:

- Правила возврата денег за страховку

- Что дает оформление страхового полиса

- Как отказаться от защиты

- Виды страхования при ипотеке

- Стоимость страховки имущества при ипотеке

- В какой компании дешевле сделать страховой полис при ипотечном кредитовании в Сбербанке

- «Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

- Стоимость и условия страхования

- Что нужно учесть при оформлении титульной страховки

- Проявляем бдительность при оформлении ипотеки и страховки

- Страхование при досрочном погашении

- Как узнать стоимость страховки жизни при ипотеке?

- Преимущества и недостатки страховки

- Что такое страхование ипотеки и когда оно необходимо?

- Зачем страховать ипотечную квартиру?

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

Что дает оформление страхового полиса

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса. Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный. Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.

Какие риски покрывает страховка

Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Как отказаться от защиты

Так как два из трех страховых продуктов добровольные, от них можно отказаться. Сделать это разрешается как во время оформления ипотеки, так и после. Стоит помнить о том, что при расторжении договора, банк обязательно повышает процент по кредиту.

При оформлении

На вопрос, обязательно ли страховать ипотеку до покупки квартиры, специалисты отвечают отрицательно. Менеджеры имеют право предложить полис жизни и здоровья, а также титула. Но решение остается за заявителем.

Ипотека без обеспечения облагается дополнительными процентами. Но обычно банк прибавляет от 1 до 3%. Сертификат обойдется в туже сумму. Разница незначительная.

В период охлаждения

Государственное регулирование страхового дела России обязательно дает заявителю две недели на отказ от страховки при ипотеке. Если человек подал заявление на расторжение в этот срок, СК обязана вернуть 100% премии.

Некоторые компании увеличивают период охлаждения до нескольких месяцев. Это увеличивает доверие населения и повышает рейтинги организации.

При досрочном и плановом погашении

Если долг погашен раньше указанной банком даты, заемщик может рассчитывать на возмещение части заплаченных денег. Сумма зависит от того, когда поступило заявление.

Чаще всего СК дополнительно удерживают сумму расходов на ведение дела, которая может составлять до 40% от премии.

После возврата ссуды в соответствии с планом деньги за страховку не возвращаются. СК считает сделку выполненной.

Заявление на отказ

Обращение, которое направляется в СК, должно быть составлено правильно. Для удобства пустой бланк с заявлением можно скачать тут.

К заявлению нужно приложить копию полиса, договора страхования, чеки об оплате страховой премии. Копия кредитного договора со справкой о погашении понадобится, если основанием для возврата премии является досрочная выплата кредита.

Виды страхования при ипотеке

Обычно существуют следующие варианты ипотечного страхования:

Страхование недвижимого объекта

Такое страхование, то есть страхование недвижимого объекта, совершается, если существует риск возникновения пожара, землетрясения, наводнения, а также иных стихийных катастроф или техногенных бедствий. Возможны и ситуации с кражей собственности из жилого помещения, не такие риски могут быть предусмотрены не всякими страховыми договорами.

Стандартное страхование по ипотеке охватывает только лишь целостность застрахованного объекта, то есть его стен, перекрытий и тому подобное. Во время всего срока действия кредита со страхователем и его недвижимым объектом могут произойти самые разные ситуации, но выход из них всегда должен быть успешным, чему поспособствует использование заемщиком услуг, предоставляемых страховщиком.

Заемщик должен быть заинтересован в безопасности и защите себя от всех подобных напастей не меньше, чем держатель залога. Организация, занимающаяся собственно кредитами, чаще подвергает страхованию только кредитные суммы, тогда как заемщику будет выгодно застраховать целостную цену недвижимого объекта, чтобы тогда, когда страховой случай действительно произойдет, весь понесенный ущерб был полностью компенсирован.

Страхование жизни и трудоспособности страхователя

Во время полного срока действия кредита заемщик может претерпеть всяческие неприятные ситуации, к примеру, заболевание, приобретение различного вида травм, полная или частичная утрата трудоспособности, и, наконец, летальный исход.

Обязанностью заемщика является страхования себя от подобных ситуаций, потому что если данные неприятности случатся, может возникнуть невозможность зарабатывания страхователем средств на собственное существование.

Денежная нагрузка на бюджет заемщика многократно возрастет, так как появится необходимость восстановления здоровья, тогда как обязательства по выплате ипотечного кредита никуда не денутся. Поэтому, при приобретении заемщиком ипотеки, кредитор не может не быть заинтересован жизнью страхователя, его состоянием здоровья и уровнем трудоспособности, так со всеми этими аспектами непосредственно связаны ипотечные выплаты.

Отсутствие страхования на случай возникновения таких рисков может быть обусловлено разве что наличием у заемщика дополнительного финансового источника, которым можно будет воспользоваться, находясь в состоянии временной утраты трудоспособности. Такой источник должен быть достаточно велик для того, чтобы существовала возможность обеспечивать собственную жизнедеятельность, оплачивать траты, идущие на восстановление здоровья и совершать выплаты по ипотечному кредиту. Иначе на страхователя могут быть наложены штрафные санкции.

Страхование титула

Страхование титула- это возникновение риска потери права на имущество, находящееся в собственности вследствие появления претензий на данное право, исходящих от неких третьих лиц. Этот вариант страхования важен в достаточной степени, но используется не так часто, как два вида, описанных выше.

Титульное страхование сводит к минимуму риски посягательства на полученный заемщиком недвижимый объект со стороны иных лиц и дает гарантию на правовую безопасность данной сделки. И даже если этим типом страхования не позволяется возврат недвижимого объекта, в любом случае есть возможность защиты своих денежных вложений в этот самый объект.

Выбор некоего определенного варианта недвижимого объекта ( будь то первичный, или вторичный) вовсе не гарантирует защиту от риска утраты права собственности, потому что в теории строительная фирма может осуществить продажу одного и того же помещения сразу нескольким субъектам.

Стоимость страховки имущества при ипотеке

Страховщик привязывает тарифы к сумме страховой выплаты или цене застрахованного объекта. Но стоимость страхования квартиры при ипотеке складывается несколько иначе – от величины непогашенных обязательств перед банком.

Список значимых параметров, которые влияют на сумму страхового взноса, относят:

- Возраст и профессия страхователя. Наиболее дешево обходится полис в возрасте до 35 лет

- Стоимость собственности или сумма долга.

- Состояние здоровья человека.

Страховщик вправе устанавливать свои правила определения тарифа и оформления договора, запрашивая ряд документов о здоровье страхователя и объекте недвижимости.

В какой компании дешевле сделать страховой полис при ипотечном кредитовании в Сбербанке

Сразу стоит сказать, что нет такой страховой компании, которая могла бы предложить самые выгодные условия абсолютно для каждого клиента. Отзывы на сайтах или советы друзей могут не принести ожидаемой выгоды. Нет гарантии, что для двух клиентов будут предложены абсолютно идентичные условия страхования. Здесь ключевую роль играют факторы, влияющие на тариф.

Рассмотрим популярных страховщиков и их условия.

Сбербанк Страхование

Организация выступает в роли дочерней компании одноименного банка. Данный страховщик представляет ряд программ для ипотечных заемщиков. Стоимость полиса будет зависеть от возраста клиента, а также качества строительных материалов, используемых при постройке дома.

Компания зарекомендовала себя в качестве надежного партнера на страховом рынке. Есть возможность оформления полиса в онлайн-режиме. Такой вариант оформления документации может подарить клиенту дополнительную скидку до 10%.

Однако следует вспомнить и о некоторых недостатках в деятельности данной компании:

- Навязывание услуг в агрессивной форме.

- Довольно высокие тарифы на покупку полиса.

- Могут сообщать непроверенную информацию о других страховых компаниях. Например, что иные фирмы не выплатят страховку при наступлении страхового случая.

Ингосстрах

Это одна из крупнейших страховых компаний на территории России. Данная организация успела завоевать положительную репутацию среди клиентов.

В качестве плюсов можно отметить:

- Высокий уровень надежности и платежеспособности.

- Развитая сеть филиалов по России.

- Страховой полис можно оформить прямо на официальном сайте компании.

Недостатки фирмы:

- Для клиентов выдвигаются довольно строгие требования.

- Большое количество исключений из рисков.

СОГАЗ

Данная компания отличается масштабной структурой на территории РФ. Организация представляет большое количество проектов для частных лиц.

К преимуществам ее деятельности можно отнести:

- Солидная репутация.

- Высокий уровень платежеспособности.

- Филиалы компании расположены практически в каждом городе России.

- Тарифы отличаются пониженной ставкой, если сравнивать с остальными предложениями на страховом рынке.

Недостатки:

- Довольно сложно связаться с сотрудниками компании относительно расчета предварительной стоимости.

- Происходит активное навязывание дополнительных услуг.

Альфа-страхование

Это еще один достойный представитель страховой отрасли. Компания предпринимает все усилия для того, чтобы занять лидирующее место в своем сегменте. Как показывает практика, компания хорошо справляется со своей задачей.

Многие клиенты отмечают многочисленные преимущества данного страховщика:

- Выгодные тарифы.

- Высокий уровень доверия среди клиентов.

- Предоставляются дополнительные скидки для граждан, которые перешли от других страховщиков.

В качестве недостатка можно отметить тот факт, что иногда возникают трудности при установлении контакта с агентами.

Каждая компания предлагает свои программы страхования, которые имеют ряд преимуществ. Невозможно назвать страховую фирму, где абсолютно для каждого клиента будут предложены дешевые тарифы страхования при заключении ипотечного договора со Сбербанком.

К выбору страховой компании стоит подойти внимательно. Грамотный страховщик помогает снизить риски для каждой из сторон договора. Кредитор может рассчитывать на получение денежных средств при возникновении непредвиденных ситуаций. В свою очередь, с клиента будут сняты обязательства и дополнительные траты при возникновении страхового случая.

«Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

Нет, застраховать ипотеку можно и в другой страховой компании аккредитованной Сбербанком. По закону банк не может продавать дополнительные услуги при оформление кредитного договора и соответственно обязывать страховаться именно в СК «Сбербанк Страхование».

Страхование ипотеки в «Сбербанке»: где дешевле и выгоднее оформить?

Однозначно ответить на этот вопрос не получится. Дело в том, что в каждой страховой компании применяются свои тарифы, которые нередко корректируются. Об актуальных предложениях нужно узнавать непосредственно перед оформлением жилищного кредита. Сделать это можно в офисе Сбербанка у кредитного менеджера, который сможет сразу же оформить полис.

Второй вариант – купить страховку напрямую у страховой компании. Стоимость полиса можно рассчитать через онлайн калькулятор на сайте страховщика. В таблице представлены топ 10 компаний:

Должна насторожить слишком низкая стоимость полиса. Узнайте подробно, что входит в перечень страховых случаев, при каких обстоятельствах кредит не покрывается. Дело в том, что стоимость страховки на рынке всегда примерно одинакова, ни одна страховая компания не станет работать себе в убыток. Значит, где-то в тексте договора есть подвох, изучите его внимательно.

Преимущества ипотечной страховки в «Ингосстрах» по сравнению со «Сбербанком»

«Ингосстрах» является одной из самых надежных страховых компаний, при этом предоставляет страхование ипотеки по выгодным тарифам.

Рассмотрим, где удобнее и выгоднее страховать ипотеку, в «Сбербанк Страхование» или «Ингосстрах»:

- Страховые риски одинаковы. Это утрата жизни и наступление инвалидности 1, 2 группы (постоянная нетрудоспособность). В «Ингосстрах» есть возможность расширить покрытие полиса и увеличить страховую сумму с условием выплаты разницы семье заемщика.

- Оформление в онлайн-режиме на сайте организации. На портале «Ингосстрах» эта услуга более удобна, потому как человек может сразу рассчитать стоимость и приобрести полис. Здесь действительно можно оформить покупку за несколько минут. В «Сбербанк Страхование» эта опция действует не всегда. Зачастую сервис отсылает клиента обратиться напрямую к представителю страховой компании.

- Комплексное страхование ипотеки доступно у обоих страховщиков.

Основной параметр, на который обращают внимание заемщики по ипотечным кредитам – стоимость. При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн

рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка

При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн. рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка.

«Сбербанк Страхование» рассчитал стоимость страхового полиса в 2 250 рублей.

Стоимость и условия страхования

Дополнительные расходы заметно усиливают, и без того немалую, финансовую нагрузку на клиента. Соответственно, у потенциальных заемщиков появляется очевидный вопрос о том, сколько денег придется потратить на юридическую защиту. Стоимость страхования зависит от двух основных факторов: что страхуется и где страхуется? Для получения точного цифрового критерия требуется провести несложный самостоятельный расчет. Для этого требуется:

- Знать стоимость покупки.

- Умножить это значение на среднюю процентную ставку страхования. Стоит заменить, что в каждом банке она может иметь различный размер. Например, в Сбербанке ставка составляет 0, 225% от общей стоимости недвижимости.

Потребителю придется оплачивать страховку один раз в год на протяжении всего периода действия кредитного договора, рассчитывая процентное соотношение от оставшейся стоимости. То есть, сумма будет постоянно снижаться.

Намного сложнее самостоятельно рассчитать приблизительную цену страхования жизни. На неё может повлиять несколько факторов: возраст, состояние здоровья и профессия заемщика. Приблизительно она колеблется от 0,3 до 0,6% от стоимости объекта.

Примерный расчет

Потребитель решил купить через ипотеку квартиру, стоимость которой составляет 2 000 000 рублей. Соответственно, ему придется потратить на страховку квартиры 4 500 рублей ((2 000 000/100)*0,225) и на страхование жизни 8 000 рублей ((2 000 000/100)*0,4).

Можно ли сэкономить

Обязательное страхование, как правило, не вызывает положительных эмоций у потребителя. Появляется естественное желание сократить свои расходы. Существует несколько способов, позволяющих снизить стоимость страховки:

- В большинстве случаев банк является посредником между клиентом и страховой компанией. За совершение сделки он получает определенное денежное вознаграждение. Если заключить договор напрямую со страховой компанией, то платить посреднику не придется, что позволит сэкономить на услуге.

- При досрочном погашении ипотеки сумма основного долга заметно снижается, соответственно становится меньше и размер страховки.

- В некоторых банках есть возможность страхования жизни либо заемщика, либо созаемщика. Самый дешевый полис предоставляется для здоровых потребителей в возрасте от 25 до 35 лет.

Страховка обеспечит финансовую защиту от несчастных случаев

Конечно же, самый верный способ сэкономить – найти объект по доступной цене и финансовую организацию с приемлемой процентной ставкой, это позволит снизить сумму общей переплаты, ежемесячных платежей и страхования.

Самые выгодные условия ипотечного кредитования предлагает Сбербанк, ВТБ24 и Россельхозбанк. В остальных банках выше шанс на одобрения, но менее благоприятные программы для клиента.

Если человеку необходимо наделить юридической силой сразу несколько объектов, то ему выгодней оформить комплексный полис, включающий несколько программ по заниженной ставке.

Что нужно учесть при оформлении титульной страховки

Первоначально важно при выборе страховой компании учитывать отзывы клиентов о проведении выплат и ценовой политике. Далее важно учесть еще ряд факторов, касающихся титульного страхования:

- сроки – максимальный срок страхования титула составляет 10 лет. Поскольку в течение этого времени сделку, совершенную с недвижимостью, можно оспорить. Оформление страховки на 3-5 лет зачастую приводит к долгим судебным разбирательствам;

- расчет суммы компенсации – размер выплаты в случае утраты права собственности равняется рыночной стоимости объекта недвижимости на день вынесения решения суда. Этот пункт указывается в договоре.

Проявляем бдительность при оформлении ипотеки и страховки

Страхование может оказаться полезным, если риск застраховала солидная добропорядочная организация. Выдающие ипотечные кредиты банки хорошо знакомы с рынком страхования и условиями, предлагаемыми разными страховщиками.

Не все страховые компании одинаково хороши. Некоторые просят очень небольшие страховые премии, но их документы составлены так, что возможность получить страховое возмещение ничтожно мала. Такое страхование ничего не даст, кроме длительных судебных разбирательств с неизвестным финалом и потерей денег не только в виде неполученного возмещения, но и на попытки его взыскать.

Банк заинтересован, чтобы риски, влекущие невозврат его средств, страховали те, кто реально выплачивает страховки, а не те, кто собирает небольшие страховые премии за пустые надежды. Поэтому банки обычно имеют определённый перечень страховых компаний, с которыми постоянно работают и в добросовестности которых уверены.

Страхование именно в этих компаниях даёт заёмщикам преференцию – возможность взять кредит под более низкие ставки. В кредитном договоре банк может оговорить, что замена страховой компании без согласования с ним или на не аккредитованную банком повлечёт и изменение ставки по кредиту или иные последствия, не самые благоприятные для заёмщика-залогодателя.

Часто встречаются консультации о том, как вернуть страховку по ипотечному кредиту без неприятных последствий, расторгнув договоры с предложенными банком страховщиками. Основание такие консультанты видят в нормах о защите прав потребителей либо в требовании Банка России о «периоде охлаждения». Если действовать без учёта содержания всех уже подписанных документов, можно в итоге оказаться с менее благоприятными условиями кредитования, а то и вовсе наедине с необходимостью досрочно вернуть кредит.

Дело в том, что законодательство о защите прав потребителей запрещает навязывание дополнительных услуг.

Банк же, по сути, ничего и не навязывает, а ставит заёмщика перед выбором:

- Страхование у надёжных страховщиков – низкие риски невозврата – низкие ставки по кредиту.

- Отсутствие страхования или страховки от непроверенных страховщиков – высокие риски – высокая ставка по кредиту.

Когда заёмщик сам сделал выбор, а потом решил «сэкономить на страховке» и вернуть страховку по ипотеке — пункт в кредитном договоре, дающий банку право повысить проценты или иным образом изменить условия кредитования представляется вполне законным. Особенно если изначально заёмщик сделал выбор сам, при наличии полной информации.

При оформлении страховки тоже имеет смысл проявить бдительность. Ознакомьтесь с разработанными и утверждёнными Правилами страхования (далее — Правила), куда страховщики включают много дополнительных условий, несоблюдение которых (не всегда зависящее от страхователя-заёмщика) означает утрату права на получение страхового возмещения. Лучше всего получить на руки заверенную страховщиком копию таких правил.

Если документы одной страховой компании вызывают много вопросов или не вызывают доверия – не спешите с оформлением страховки, обращайтесь в другие страховые компании из списка аккредитованных вашим будущим кредитором. Возможно их документы понравятся вам больше.

Неплохую оптимизацию расходов на ипотеку может дать не возврат страховки, а изменение условий страхования по мере погашения ипотеки:

- заранее согласованное уменьшение страховой премии по мере уменьшения долга перед банком;

- заключение договоров не на весь период страховки, позволяющее по истечении срока договора купить страховку у иного страховщика, предлагающего более выгодные условия, но также из пула кредитора.

Начеку надо быть с «титульным» страхованием, так как в документах часто встречается так называемый «пункт о ретроспективном покрытии». Это условие лишает страхование от утраты права собственности какой-либо практической ценности, так как даёт возможность отказать в выплате страховки, если событие, повлёкшее наступление страхового случая произошло до заключения страхового договора. Собственно говоря, большинство недействительных сделок, которые могут привести к утрате жилья, совершены до приобретения «титульной» страховки. Исключение составляет разве что приобретение жилья самим страхователем, если оно имеет место после покупки страховки, но как раз такие риски можно нивелировать, обеспечив юридическую чистоту заключаемой сделки.

Страхование при досрочном погашении

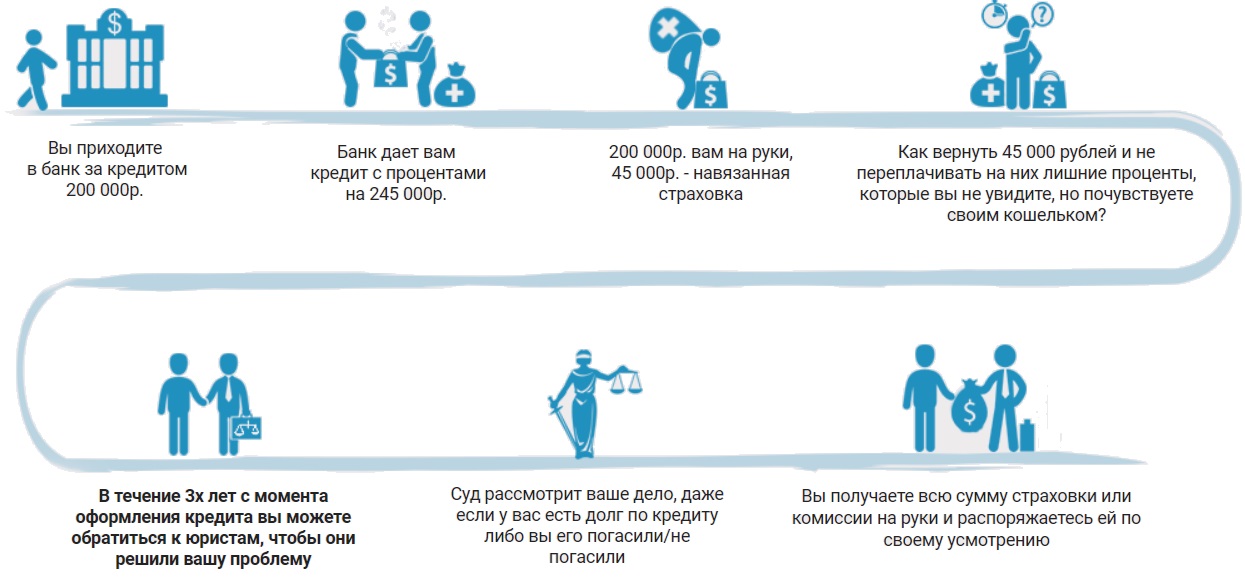

В последних числах 2019 года был принят законопроект, согласно которому при досрочном погашении любого кредита можно будет отказаться от страхования, вернув себе «неиспользованную» часть суммы. То есть, если вы взяли ипотеку сроком на 6 лет, заплатили за страховку 10000?, и через 4 года досрочно погасили ипотеку – вы сможете вернуть 3333?.

Как отказаться от защиты

У вас есть 2 недели с момента досрочного погашения, чтобы вернуть деньги. Нужно подать письменное заявление в страховую компанию – в течение 7 рабочих дней с момента подачи заявки вам переведут деньги на указанный вами счет.

Как узнать стоимость страховки жизни при ипотеке?

Цена этой услуги зависит от конкретного случая, установленных страховым агентством тарифов. Такой вид защищает заемщика от различных рисков: несчастного случая, проблем со здоровьем. Они приводят к невозможности выплачивать ипотеку банку. В этот период финансовая нагрузка полностью ложится на плечи агентства.

При подборе страховой компании обращают внимание на сумму взноса, предлагаемые условия. Стоит учитывать следующее:

Стоит учитывать следующее:

- в каком порядке осуществляется выплаты взносов;

- установленные за просрочку платежа санкции;

- предусмотренные по выплате случаи и др.

Для расчета можно воспользоваться специальным калькулятором, который легко найти на сайте банковского учреждения. Он удобен и прост в использовании, при возникновении трудностей можно обратиться за онлайн помощью к сотрудникам банка. С помощью онлайн калькулятора просто выполнить приблизительный расчет. Точные данные предоставляются компанией при заключении договора страхования.

Выгодно страховать жизнь в государственной компании Росгосстрах. Клиент получает оптимальные тарифы и гарантию выплаты. Здесь вам предложат комплексную программу, которая защищает заемщика от множества рисков. Она включает страхование жизни и здоровья, приобретаемого имущества, потери право собственности на недвижимость.

Преимущества и недостатки страховки

Принимая решение об оформлении договора страхования жизни в ходе получения ипотечного кредита, необходимо учитывать как плюсы, так и минусы подобного шага. Главное достоинство наличия полиса для потенциального заемщика – возможность заметно (на 0,5-1%) снизить процентную ставки по ипотеке. Учитывая длительность и большую сумму кредита, итоговая экономия оказывается весьма заметной.

Вместе с тем, необходимо понимать, что уменьшаются будущие выплаты по обслуживанию ипотечного кредита, а расходы по страховке потребуются незамедлительно. Вторым важным недостатком страхования жизни при ипотеке выступает тот факт, что в первую очередь защищаются риски кредитора, а не заемщика. Следует учитывать и существенный положительный момент – при грамотном оформлении взаимоотношений со страховой компанией, клиент получает право на налоговый вычет в размере 13% от уплаченных страховых взносов.

Что такое страхование ипотеки и когда оно необходимо?

Покупка недвижимости в ипотеку – рискованное и длительное мероприятие. Кредитные суммы выплачиваются годами – никто не может заранее предугадать, как изменится ситуация с возвращением долга через полгода, год, пять лет.

По этой причине обе стороны ипотечного договора стараются обезопасить себя от возможных убытков. Чтобы снизить риски заемщиков и кредитных компаний, государство ввело обязательное условие при оформлении ипотеки – страхование.

Некоторые считают, что ипотечное страхование учитывает исключительно интересы кредиторов: банки хотят защитить себя от потери заемщиком платежеспособного статуса.

Однако и получателям кредита такая страховка приносит определенную пользу. Ведь гарантировать покупателям жилья наличие постоянного дохода, особенно в условиях перманентной экономической нестабильности, не может никто.

Каждый заемщик может потерять работу, заболеть, угодить в ДТП. Да и сама квартира может пострадать от пожара, затопления и прочих непредвиденных факторов.

К тому же полная ипотечная страховка поможет получить кредит на более выгодных условиях: банки гораздо лояльнее относятся к клиентам, выбирающим весь комплект страховых услуг.

Ни одна финансовая организация не выдаст вам кредит без оформления полиса. При этом страхование недвижимости (залога) выступает гарантией безопасности для кредитора, а страхование здоровья, жизни и платежеспособности заемщика защищает интересы клиента.

Таким образом, в сделке заинтересованы обе стороны. Другое дело, что банковские работники знают о страховании гораздо больше рядового гражданина и часто настаивают на условиях договора, наиболее благоприятных и выгодных именно для финансовой организации.

Вот почему получателям кредита полезно изучить вопрос страхования ипотеки заранее – это сократит ненужные траты и поможет защитить свои имущественные интересы.

По закону заемщик обязан застраховать только предмет залога. Все остальные виды страхования – не обязательны.

Но это в теории, а на практике банки обычно требуют от заемщиков попутно застраховать:

- жизнь;

- трудоспособность;

- титул (право собственности на объект недвижимости).

Соглашаться на условия кредиторов или нет – личное дело каждого. Строптивым клиентам банк может запросто повысить процентную ставку по ипотеке.

Срок действия полиса равен предполагаемому сроку выплат. Страховая сумма равняется размерам займа или рыночной стоимости жилья. Платежи взимаются раз в год. Когда подходит время выплат, банк сообщает компании текущий размер долга, и страховщик рассчитывает сумму взноса.

Для более полного понимания механизмов и принципов страхования читайте обзорную статью «Что такое страхование».

Зачем страховать ипотечную квартиру?

Выдавая клиенту деньги на покупку квартиры, банк хочет иметь гарантию, что за время выплаты кредита с жильем ничего не произойдет. Поэтому страхование квартиры является обязательным при получении ипотеки. Купленная квартира страхуется от пожара, затопления, стихийных бедствий, взрыва бытового газа.

Страховое покрытие, как правило, распространяется только на конструктивные элементы помещения (пол, стены, потолок), но не на отделку квартиры. Размер страховки зависит от года постройки и от того, есть ли в доме газ. Стоимость страхования объекта недвижимости составляет в среднем 0,18% от суммы кредита.