Рефинансирование ипотеки: «за» и «против»

Содержание:

- В чем опасность рефинансирования по самой низкой рекламной ставке

- Сравнительная таблица банков

- Может ли банк-кредитор не дать заемщику рефинансироваться в другом банке?

- Когда рефинансирование ипотеки невыгодно

- Требования и условия

- Личный опыт рефинансирования ипотеки

- Первоначальный взнос при рефинансировании ипотеки

- Первый взнос при рефинансировании

- Первый взнос при рефинансировании

- Рефинансирование одобрили, что дальше?

- Второе рефинансирование

- Когда рефинансирование ипотеки – плохая идея

- Для чего делать рефинансирование

- Когда банк может отказать в рефинансировании?

- Плюсы и минусы рефинансирования

- Пример рефинансирования: сколько можно сэкономить

В чем опасность рефинансирования по самой низкой рекламной ставке

Банки рекламируют свои услуги по рефинансированию. Каждый банк пытается выделиться своими условиями, в первую очередь заманивают низкой процентной ставкой.

Например,

Рефинансирование ипотеки под 4% годовых

По закону о рекламе если в объявлении указано условие, то оно должно выполняться в реальности. Поэтому к заманчивому предложению добавляют *. И мелким шрифтом прописывают условия. В данном случае ставка 4% достигается при выполнении двух пунктов:

- Ипотека была получена на квартиру в новостройке

- В семье заемщика родился второй, третий или четвертый ребенок начиная с 1 января 2018 года.

Или рекламное предложение:

Рефинансирование ипотеки под 4,9% годовых

Как банк может выдать кредит по низкой ставке? Только в двух случаях:

- При использовании государственной субсидии для семей с детьми.

- Банк получит дополнительный или скрытый доход от выдачи кредита. Банк выдает ипотечный кредит по ставке 4,9%, при этом появляется обязательное условие выплаты комиссии за пониженную ставку 250 000 от суммы кредита, или оформление расширенного пакета добровольного страхования.

Впоследствии получается выгоднее оформить перекредитование в другом банке по ставке 6,9%, чем в этом по ставке 4,9%. Вот почему:

| Рефинансирование ипотеки под 4,9% | Рефинансирование ипотеки под 6,9% | |

| Сумма кредита | 3 000 000 руб. | 3 000 000 руб. |

| Срок | 5 лет | 5 лет |

| Комиссия банка | 250 000 руб. | 0 руб. |

| Ежемесячный платеж | 56 476 руб. | 59 262 руб. |

| Переплата процентов за весь срок | 388 581 руб. | 555 729 руб. |

| Общая переплата процентов и комиссии | 638 581 руб. | 555 729 руб. |

Вывод: ежемесячная экономия в платеже составила 2 784 рублей, но комиссия 250 000 рублей не окупится за весь срок кредита 5 лет.

Наглядные примеры и сравнения расчетов существующих программ разберем в главе “Расчеты выгоды на кредитном калькуляторе”. Так же все расчеты вы можете проверить на кредитном калькуляторе.

Сравнительная таблица банков

Вопрос рефинансирования кредита в 2020 году для многих заемщиков остается актуальным. Поскольку идет тенденция к снижению процентных ставок по займам, значительная часть потребителей ищут способы, как удешевить старые невыгодные ссуды. В таблице приведены данные банков, которые предлагают рефинансировать кредит под низкий процент. Многие банки практикуют предоставление возможности получения дополнительных денег на личные нужды.

В основном удастся получить для перекредитования сумму до пяти миллионов рублей. Максимальный срок для такой услуги предлагают на рефинансирование ипотеки — до пятнадцати лет. В данном списке указаны банковские организации с высоким процентом одобрения (хоть ста процентами положительных решений по рефинансированным кредитам похвастаться не может ни один). Тем, кому ранее отказали в одном из финансовых учреждений, рано отчаиваться. Стоит попробовать заключить кредитный договор с другим банком.

| Название | Минимальная годовая ставка (%) | Максимальная сумма (млн) | Максимальный срок (лет) | Минимальный возраст | Дополнительная информация |

| Альфа Банк | 10,99 | 3 | 5 | 21 год | До 5 кредитов |

| Открытие | 9,9 | 5 | 5 | 21 год | Рефинансирование кредитных карт |

| УБРиР | 15 | 1 | 7 | 19 лет | Рефинансирование нескольких кредитов |

| Росбанк | 11,99 | 3 | 5 | 18 лет | Рефинансирование кредитных карт |

| Уралсиб | 9,9 | 5 | 7 | 23 года | Возможность получить дополнительные деньги |

| МТС Банк | 9,9 | 5 | 5 | 18 лет | Возможность получить дополнительные деньги |

Человеку, который имеет займ с невыгодной процентной ставкой, стоит рассмотреть услугу рефинансирования. Преимущества ее заключаются в том, что можно погашать новый заем под меньший процент на более длинный срок, чтобы снизить финансовую нагрузку на семью. Решая, стоит ли прибегать к перекредитованию, нужно просчитать, насколько меньшим станет ежемесячный взнос, и как изменится общая сумма переплаты по новому договору

Нужно взять во внимание общую стоимость нового кредита с учетом страховки и платных услуг. Более детальную информацию по условиям рефинансирования отдельного банка нужно искать на официальных сайтах, линии поддержки клиентов или обращаться в офис организации

Может ли банк-кредитор не дать заемщику рефинансироваться в другом банке?

Все зависит от первоначального договора ипотеки, который заключается между банком и заемщиком. Некоторые кредитные учреждения указывают в договоре запрет на последующую ипотеку того же имущества. Если же такого запрета в договоре нет, то можно смело обращаться к новому банку за более выгодным предложением.

Но и здесь бывают ограничения. Прежний банк часто затягивает процесс рассмотрения заявления, а заемщик повлиять и ускорить это не может.

ВАЖНО! Поскольку сам процесс рефинансирования нельзя назвать быстрым, то следует учитывать, что в момент переоформления залога для заемщика действует более высокая ставка. При этом требования к платежеспособности будут выше, если залог будут переносить с отсрочкой

По прогнозам аналитиков, 2020 год станет бумом рефинансирования. Этот вид кредитования люди используют в целях улучшения условий уже имеющихся кредитов, в том числе и ипотеки. Чтобы процесс рефинансирования стал по-настоящему изменением в лучшую сторону, следует внимательно подобрать банк, а также просчитать все предлагаемые условия.

Если разница составит меньше 1,5 %, то не стоит рефинансировать кредит и тратить на него силы, деньги и время. Конечно, оптимальный вариант при трудностях – реструктурировать ипотеку в своем банке. Но кредитные учреждения далеко не всегда согласны на такие условия.

Когда рефинансирование ипотеки невыгодно

На самом деле не каждому заёмщику стоит ввязываться в сделки по рефинансированию. Есть довольно обширный перечень случаев и обстоятельств, когда этого делать не стоит:

1. Небольшая сумма оставшегося долга (до 1 миллиона ₽) и маленький срок до погашения (2–3 года и менее).

Дело в том, что основную часть процентов заёмщик выплачивает банку в первой половине срока кредитования, ближе к концу большая часть его ежемесячного платежа идёт как раз на погашение тела кредита.

Рассмотрим на примере:

-

остаток долга — 0,5 миллиона ₽;

-

срок до погашения — 3 года;

-

ставка — 11%;

-

размер процентов к уплате — 89 тысяч ₽.

При снижении ставки на 1 процентный пункт — до 10% — размер процентов к уплате снизится до 81 тысячи ₽. Получается, что суммарный выигрыш будет всего 8 тысяч ₽, что сопоставимо с затратами только на оценку квартиры.

2. Небольшая разница в ставках (менее 0,5%).

Пример:

-

остаток долга — 1 миллион ₽;

-

срок до погашения — 5 лет;

-

первоначальная ставка — 10%;

-

размер процентов к уплате — 275 тысяч ₽.

При рефинансировании под 9,5% размер процентов к уплате составит 260 тысяч ₽. Разница составит 15 тысяч. Это вряд ли покроет расходы на рефинансирование.

3. Нет подтверждённого достаточного дохода.

С момента оформления ипотеки ваш официальный доход мог снизиться. Банк откажет в кредите, если платёж будет больше 40–50% от вашей зарплаты.

4. Цена квартиры равна или ниже суммы долга.

Если стоимость квартиры с момента покупки снизилась (такое возможно, например, в кризис), то её может не хватить для оформления залога, тогда деньги и время будут потрачены впустую. Банки берут залоговую стоимость с дисконтом 10–20% от рыночной цены. Так, если квартира раньше стоила 3,5 миллиона ₽, а теперь 3 миллиона, а для погашения кредита вам требуется 3,1 миллиона ₽, то вам откажут. В этом случае максимальная сумма, на которую вы можете рассчитывать, — 2,4–2,7 миллиона ₽.

5. Есть просрочки по другим кредитам за последние год-два.

Требования и условия

Какие документы нужны

Рефинансирование – это, по сути, новый кредит. Поэтому для проведения операции вам понадобится обширный пакет документов:

- личный паспорт;

- справка с места работы об уровне зарплаты (или другое подтверждение наличия дохода);

- подтверждение трудоустройства на протяжении нужного времени (3-6 месяцев как минимум);

- выписка из Росреестра, подтверждающая наличие только одного обременения;

- выписка из Регпалаты, подтверждающая права заявителя на квартиру (или свидетельство о регистрации права собственности);

- техпаспорт и кадастровый паспорт;

- оценка стоимости жилья (не всегда);

- ипотечный договор с другим банком со всеми приложениями;

- выписка из банка об остатке задолженности.

Какие кредиты могут быть рефинансированы

Не каждую ипотеку банк согласится рефинансировать. Условия для проведения операции в учреждениях различаются, но есть и общие черты:

- ипотека должна быть взята минимум 1 год назад;

- до окончания действия кредита должно быть не менее 6 месяцев;

- на протяжении последних 12 месяцев не допущено ни одной просрочки;

- предмет залога застрахован и находится в отличном состоянии.

Некоторые банки ставят условия и по максимальной сумме рефинансирования.

Но, как правило, у человека, добросовестно платящего ипотеку без просрочек, проблем с получением перекредитования не возникает.

Для каких клиентов доступна услуга

К желающим произвести рефинансирование предъявляются стандартные требования, как и к любым заемщикам:

- наличие официального трудоустройства;

- определенный уровень зарплаты – такой, чтобы сумма нового платежа не превышала половины от дохода;

- российское гражданство;

- достижение возраста совершеннолетия.

Но, учитывая, что ипотеку вам уже ранее одобрили, под большинство требований ваша кандидатура подпадает автоматически

Большее внимание следует уделить подтверждению дохода, так как это самое важно при рефинанасировании

Кредиторы также обращают внимание на кредитную историю – если с выплатой по ипотеке у вас всё в порядке, но вы задерживаете платежи по потребительскому займу или имеете долг по ЖКХ, то рефинансирование также могут не одобрить

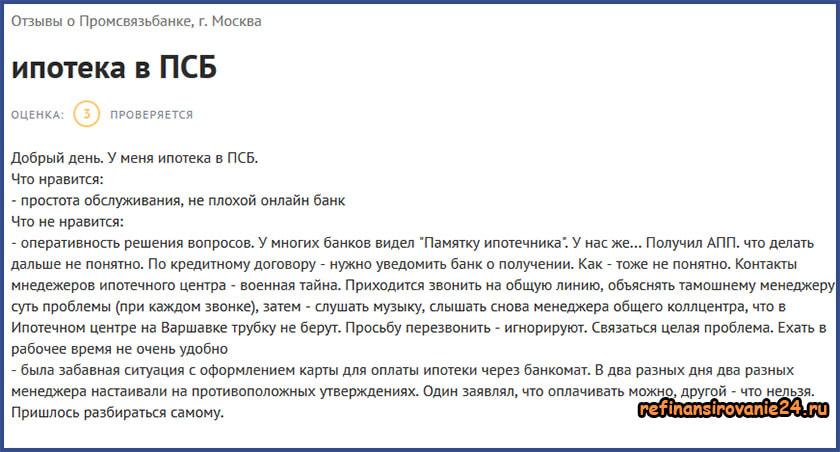

Личный опыт рефинансирования ипотеки

Не менее важно, чем прочесть про условия рефинансирования ипотеки на сайте конкретного банка, также узнать личный опыт тех, кто прошел через данную процедуру. они расскажут вам все, что необходимо – что нужно знать, но чего не расскажут вам ни в одном банке

Если у вас есть вопросы типа «Кто-нибудь рефинансируется? Рефинансировал ипотеку там-то? Почему отказали? Стоит ли обратиться в такой-то банк?» — лучшим ответом будут отзывы.

Приведем несколько из них:

Римма Н., Омск. «Обратилась в Сбербанк по месту работы, одобрили заявку на рефинансирование быстро, но вся процедура заняла очень много времени. Я все время куда-то ходила, брала какие-то справки… Одна только оценка квартиры чего стоит, а без нее никак. Хотя в итоге получила, что хотела, еще раз через эту процедуру пройти не согласилась бы ни за что. Знаю людей, которые сдались на полпути. Мой совет – все тщательно посчитайте заранее, а потом еще подумайте, есть ли у вас столько свободного времени».

Роман Р., Екатеринбург. «В ВТБ 24 получаю зарплату на карту, сюда же пошел за перекредитованием. Очень понравился подход работников – такое впечатление, что им за каждого клиента хорошо так доплачивают, поэтому они из кожи лезут, чтобы вы с ними остались. Многие документы они запросили сами, с работы я даже ничего не приносил. Только информацию о кредите представил. В итоге на все ушло всего 2-3 недели. Теперь мне еще выгоднее – плачу с зарплатной карты, без процентов».

Максим С., Владимир. «Перекредитовался в Газпромбанке, условия выгодные, сюда же перевел еще два кредита. Посчитал – переплату сокращу почти на 300 000 на 5 лет. неплохо, учитывая, что и недвижимость у меня не самая дорогая. Пока доволен, плачу в ГПБ уже пятый месяц».

Так же можете в комментарии или задать вопрос

Первоначальный взнос при рефинансировании ипотеки

Когда человек покупает квартиру с помощью ипотечного кредита, то они знают, что банк не дает в кредит 100% стоимости квартиры.Стоимость квартиры складывается из кредита, полученного от банка и первоначального взноса.

При рефинансировании кредита многие заемщики не знают, как быть с первоначальным взносом: потребуется его внести или нет.

В видеосюжете «Первый взнос при рефинансировании» рассказывается, почему первоначальный взнос при рефинансировании не нужен.

Первый взнос при рефинансировании

Первый взнос при рефинансировании

www.ipotek.ru/video/pv-refinansirovanie.mp4

2017-12-11

PT4M1S

Первый взнос при рефинансировании

true

//www.ipotek.ru/image.php?width=500&image=/video/pv-refinansirovanie.jpg&v=3373

//www.ipotek.ru/image.php?width=500&image=/video/pv-refinansirovanie.jpg&v=9443

Подписаться на канал «Об ипотеке по-русски»

| Заполните online-заявку на ипотечный кредит за 1 минуту |

Если у вас есть вопросы по ипотеке — задайте их ипотечному брокеруЗадайте вопрос ипотечному брокеру

Здравствуйте.

С вами я, Дмитрий Овсянников.

Вопрос: «А при рефинансировании ипотеки тоже надо первоначальный взнос делать за новый кредит?»

Ну что могу сказать… Чтобы ответить на этот вопрос, попробуем подставить цифры.

Допустим, квартира стоит 5 миллионов. (Я беру такую достаточно «круглую цифру»).

Кредит — 4 миллиона.

То есть первоначальный взнос — 1 миллион или 20%: кредит 4 миллиона, квартира стоит 5 миллионов. Соотношение «кредит / залог» — 80%.Да?Человек внес первый взнос 1 миллион своими деньгами. Вроде бы всё просто, вроде бы всё понятно.

При рефинансировании ситуации немножко иная: кредит — 4миллиона, квартира стоит 5миллионов.Человек, вроде бы, не внес своих денег в виде первоначального взноса, но соотношение «кредит / залог» то же самое, что и в первом случае: то есть первоначальный взнос, как бы, «зашит» в стоимости квартиры. То есть стоимость квартиры на 20% дороже, чем размер кредита. (Вернее, наоборот: размер кредита на 20% меньше, чем стоимость квартиры).

Таким образом, при рефинансировании не нужно доставать какие-либо деньги из своего собственного кармана и вносить их в виде первоначального взноса

Просто при рефинансировании важно, чтобы соотношение «кредит / залог» было бы меньше, чем установлено в банке

В ряде банков допускается соотношение «кредит залог» 50%, то есть кредит должен составлять не более 50% от стоимости квартиры; в ряде банков соотношение кредит залог может составлять 80%;ну а в ряде банков, на сегодняшний день, соотношение «кредит / залог» может составлять 85% от стоимости закладываемой банку недвижимости.

Но хочу обратить внимание на размер кредита: Это не тот размер, который вы получали изначально, а остаток долга на сегодняшний день.И стоимость квартиры — это не та стоимость квартиры, которая была на момент получения вами кредита, а нынешняя стоимость квартиры.И вот это вот соотношение «кредит / залог» должно, на сегодняшний день, составлять не более 85%. И тогда рефинансирование будет возможно, и тогда никаких денег в виде первоначального взноса вносить в банк нужно не будет

Спасибо за внимание. С вами был я, Дмитрий Овсянников и проект «ipotek.ru, Об ипотеке по-русски» Если у вас есть вопросы по ипотеке или недвижимости — задавайте

Подписывайтесь на наш видеоканал, ну и ставьте «лайк», если видеосюжет понравился.

До свидания.

5

1

Рейтинг: 3.33

Всего голосов: 6

Рефинансирование одобрили, что дальше?

Ф°ÃºÃÂøÃÂõÃÂúø ÃÂõÃÂøýðýÃÂøÃÂþòðýøõ ýøúðú ýõ þÃÂûøÃÂðõÃÂÃÂàþàþñÃÂÃÂýþóþ úÃÂõôøÃÂþòðýøÃÂ. ÃÂÃÂþÃÂõôÃÂÃÂð ÃÂþÃÂÃÂþøàø÷ ýõÃÂúþûÃÂúøàÃÂÃÂðÿþò:

- ÃÂþóôð ñðýú ÃÂðÃÂÃÂüþÃÂÃÂõû ÷ðÃÂòúÃÂ, ø òÃÂýõàÿþ ýõüàÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ â ÿÃÂþøÃÂÃÂþôøàÿþôÿøÃÂðýøõ ýþòþóþ òÃÂóþôýþóþ øÿþÃÂõÃÂýþóþ ôþóþòþÃÂð.

- ÃÂðûõõ ÿõÃÂõþÃÂþÃÂüûÃÂÃÂÃÂÃÂàôþúÃÂüõýÃÂÃÂ. ÃÂÿþÃÂõúð þÃÂþÃÂüûÃÂõÃÂÃÂàÿþô ÷ðûþó úòðÃÂÃÂøÃÂÃÂ, úþÃÂþÃÂðàñõÃÂõÃÂÃÂàò úÃÂõôøÃÂ. ÃÂÃÂø ÿõÃÂõþÃÂþÃÂüûõýøø ÿÃÂðòð ýð öøûøÃÂõ ÿõÃÂõÃÂþôÃÂàþàÃÂÃÂðÃÂþóþ ÃÂþ÷ÃÂøýð ú ýþòþüÃÂ, ÃÂþ õÃÂÃÂàÿÃÂþøÃÂÃÂþôøàÿõÃÂõôðÃÂð ÷ðûþóþòþóþ øüÃÂÃÂõÃÂÃÂòð.

- ÃÂÃÂþÃÂüûÃÂÃÂÃÂÃÂàôþúÃÂüõýÃÂàÿþ ÿõÃÂõòþôàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò. âðúøüø ñÃÂüðóðüø üþóÃÂàòÃÂÃÂÃÂÃÂÿðÃÂà÷ðÃÂòûõýøõ øûø ÿûðÃÂõöýþõ ÿþÃÂÃÂÃÂõýøõ.

- ÃÂþóôð ôõýÃÂóø ÿþÃÂÃÂÃÂÿðÃÂàýð ÃÂÃÂõàÃÂÃÂðÃÂþóþ ñðýúð â ÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòþ àúþüÿðýøõù ÿÃÂõúÃÂðÃÂðõÃÂÃÂÃÂ, ýðÃÂøýðõÃÂÃÂàÃÂðÃÂÃÂõÃÂýðàøÃÂÃÂþÃÂøààýþòþù úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøõù.

- ÃÂûøõýàýõ ÿþûÃÂÃÂðõàôõýÃÂóø þàýþòþù úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøø ýðûøÃÂýÃÂüø â þýø ÿþÃÂÃÂÃÂÿðÃÂàýð ÃÂÃÂõàÃÂÃÂðÃÂþóþ ñðýúð ÿþ ÃÂõúòø÷øÃÂðü.

Второе рефинансирование

Я решила рефинансировать кредит снова, вернувшись в первый банк. На тот момент там также снизилась ставка, плюс мне пообещали скидку за стаж работы. Я начала вторую процедуру рефинансирования. Заполнила анкету, собрала все документы. На это у меня ушло также около недели. Больше всего времени заняло досрочное расторжение договора страхования — около месяца.

В итоге моё первое рефинансирование продлилось 1,5 месяца. Карты я закрыла через отделение, за одну из них у меня всё-таки списали комиссию за обслуживание, и оспорить её не удалось.

Теперь я стала выплачивать ипотеку по ставке 8,5%, ежемесячный платёж — 15 391 ₽. Срок кредита сократился до 14 лет. В итоге два рефинансирования позволили мне сэкономить на переплате 518,7 тысячи ₽.

Когда рефинансирование ипотеки – плохая идея

В очередной раз попалась реклама банка с предложением, от которого невозможно отказаться? Не спешите хвататься за телефон. Рассчитайте экономическую выгоду правильно.

Что необходимо учесть:

1. Разница в ставке. Если она меньше 0,5%, то ваша выгода обнуляется из-за дополнительных расходов на переоформление кредита, уплату комиссий, штрафов, дополнительных платежей, сопровождающих закрытие первоначального кредита.

Например, сейчас ваша ставка 10%. Вам осталось заплатить 1 млн руб. за пять лет. Ежемесячный платёж составляет 275 тысяч рублей. Если вы рефинансируете кредит под 9,5%, то сумма платежа составит 260 тыс. руб. Вряд ли вас устроит экономия в 15 тысяч.

2. Аннуитетные платежи. Если вы вначале выплачивали процент банку и только потом начали погашать тело кредита, при этом прошло уже больше половины срока, то рефинансирование будет фактически означать то, что вы заново начали выплачивать проценты. Банкам это выгодно, но не вам.

Как это выглядит в цифрах:

Вам осталось выплатить 500 тысяч рублей за три года по ставке 11%. Ежемесячный платёж — 89 тысяч. Вам предлагают рефинансирование по ставке 10%. При таких условиях вы будете платить 81 тысячу в месяц. Ваша экономическая выгода составит всего 8 тысяч рублей и сможет покрыть разве только услуги оценщика квартиры.

3. Маленький доход. Даже если ваш неофициальный заработок стабильно высокий, для банка имеет значение только подтверждённый официальный доход. Если предполагаемый платёж будет забирать половину суммы, то кредит вам не одобрят.

4. Низкая оценочная стоимость квартиры. Если сумма, которую вы планируете взять в банке, приблизительно равна стоимости залоговой недвижимости или ниже, то банк откажет в кредите. Дело в том, что финансовая организация возьмёт квартиру в залог на 10-20 % меньше, чем её рыночная стоимость и этой суммы вам может не хватить.

Например, вам нужно 3,1 миллиона рублей, а квартира упала в цене и теперь стоит 3 млн руб. За вычетом дисконта банка ваша квартира будет оценена примерно в 2,5 миллиона. Этой суммы недостаточно для оформления залога.

5. Плохая кредитная история. Если у вас были просрочены платежи по кредитам в течение последних двух лет, то для банка вы неблагонадёжный клиент.

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение — рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было — перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами — брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели — ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько — например, в разных банковских учреждениях — можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту — основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием — реструктуризацией кредита. Реструктуризация кредита — это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование — новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух — игра не стоит свеч, рефинансирование будет невыгодно — хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку — можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита — в один удобный заем. Удобство очевидно — Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира — собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога — многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

Когда банк может отказать в рефинансировании?

Собрав весь пакет документов, заемщик подает в банк стандартную заявку на получение ипотеки

Важное условие: рефинансировать кредит возможно, только если его сумма не превышает 85 процентов от стоимости объекта недвижимости (в отдельных банках — 80 процентов), и здесь могут возникнуть сложности

«Если квартира куплена два года назад, когда цены на рынке были выше, за два миллиона рублей, а сегодня ее стоимость составляет 1,6 миллиона рублей, и в кредит заемщик брал 1,6 миллиона, банк согласится выдать кредит только на 80 процентов от ее рыночной стоимости на сегодняшний день. Тогда заемщику придется либо отказаться от рефинансирования, либо дополнительно внести сумму, чтобы кредит составлял 80 процентов от цены объекта», — объясняет ипотечный консультант АН «КИАН» Анастасия Богданова.

При этом программы рефинансирования позволяют взять в кредит большую сумму, чем первоначальный кредит. Если долг заемщика перед банком — первичным кредитором составляет 70 процентов от стоимости квартиры, ему разрешат получить сверх того десять процентов стоимости, которые он может использовать уже по своему усмотрению. Например потратить на ремонт квартиры.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

К достоинствам можно отнести следующие особенности рефинансирования ипотеки:

- Возможность изменить срок кредита на более выгодный. У вас есть возможность выбрать кредит на больший срок и выплачивать каждый месяц меньшую сумму.

- Уменьшение общего размера кредита. Сохранив величину ежемесячного платежа, можно снизить процентную ставку, и за счет этого общая переплата снизится.

- Получение квартиры в собственность. Если взять потребкредит на выплату ипотечного, недвижимость перейдет в вашу собственность. Впоследствии вы можете ее распоряжаться также по своему усмотрению, не согласовывая свои действия с банком.

- Изменение валюты займа. Удобно для тех, кто взял ипотеку в иностранной валюте и из-за падения курса рубля вынужден выплачивать больше. Но следует учитывать, что не каждый банк даст свое согласие на изменение валюты.

- Облегчение условий погашения кредита. Потребительский займ оплачивать легче, чем ипотеку, т. к. в последнем случае вы можете использовать интернет-банк или платежные терминалы, переводя средства с карты.

Среди недостатков программ рефинансирования можно выделить следующие:

- Увеличение общей суммы выплат. Рефинансирование может повлечь за собой выплату по более высоким процентам. Дополнительные выплаты могут быть связаны также с переоценкой недвижимости и перезаключением договора страхования.

- Зависимость от срока. Когда подошла уже вторая половина срока выплаты ипотеки, процедура рефинансирования ипотеки может быть невыгодной, т. к. основную часть процентной ставки к этому времени вы уже выплатите.

- Повторное прохождение всех этапов получения кредита. Всю процедуру получения кредита необходимо будет пройти заново. Кроме того, нет гарантии, что банк одобрит рефинансирование, к примеру, если у вас вследствие выплаты ипотеки снизился доход.

- Длительность и сложность процедуры. Каждый этап перекредитования связан со сбором большого пакета документов.

Пример рефинансирования: сколько можно сэкономить

Допустим, ваша ставка в «старом» банке – 11% годовых, вам осталось выплатить долг 2 000 000 рублей в течение 7 лет. Ежемесячный платёж – 34 200 рублей.

Вы снижаете ставку до 9%, ежемесячный платёж – до 32 100 рублей. Во-первых, вы экономите в месяц 2 100 рублей. Если вам кажется, что это мало, посчитайте, сколько вы сэкономите за весь срок ипотеки с учётом переплаты: долг станет меньше на 176 000 рублей.

Но это скромный пример. Можно сэкономить миллионы рублей:

Ваша ставка — 14% годовых, вы платите 35 000 рублей в месяц, срок — 25 лет. Остаток по кредиту – 2 907 554 рубля, плюс 7 595 446 рублей — проценты. По ставке 9% вы будете платить 24 426 рублей – на 10 574 рубля меньше. Остаток по кредиту, если рефинансируете через 2 месяца, – 2 905 384 рубля, плюс проценты 4 373 564 рубля. Экономия – 3 151 052 рубля.

Подробные расчёты экономии на перекредитовании с учётом разной ставки смотрите в материале Когда рефинансирование ипотеки выгодно, а когда нет?».