Рефинансирование ипотеки от дельтакредита

Содержание:

- Рекомендуемые ипотечные продукты других банков

- Условия предоставления ипотеки

- Сколько раз можно рефинансировать?

- Рефинансирование ипотеки, взятой в «Сбербанке»

- Программы рефинансирования банков в 2018 году

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- Порядок перекредитования ипотеки в Дельтакредит банке. Особенности процедуры

- Требования к заемщику и условия

- Требования к заемщику и условия рефинансирования

- Отрицательные

- Что нужно?

- В каких случаях можно перекредитовать ипотеку по двум документам?

- Программа ВТБ

- Общие характеристики банка

- Когда можно рефинансировать: сроки

- Порядок оформления ипотеки

- Рефинансированием ипотеки по 2 документам Топ 5 банков

- Что такое рефинансирование ипотеки

- История банка

- Можно ли сделать в том же банке?

- Как работает калькулятор рефинансирования ипотеки ДельтаКредит

- Рефинансированием кредита по 2 документам Топ 5

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Сколько раз можно рефинансировать?

Если говорить о формальностях, то нет ограничений по количеству рефинансирования ипотеки в «Сбербанке». Закон позволяет проводить такие операции бессчетное количество раз. Но это не значит, что сам «Сбербанк» и подобные ему кредитные организации не могут ставить своих условий. Если клиенты идут на вторичное рефинансирование, «Сбербанк» устанавливает для них повышенные требования. По большому счету рассчитывать на это могут только соискатели с безупречной кредитной историей, имеющие определенный уровень доходов. Если же будут просрочки по первому договору, то, скорее всего, банк откажет.

Рефинансирование ипотеки, взятой в «Сбербанке»

Рефинансирование ипотеки в Сбере — практически невыполнимая миссия для тех, кто брал денежные средства на приобретение квадратных метров в банке. На запросы о снижении ставок клиентам, как правило, отвечают отказом. Причиной для отказа, на которую ссылаются банковские представители, служат условия, прописанные в договоре. В последнем указано, что «Сбербанк» имеет право снизить ставку по ипотеке в случае уменьшения ключевой ставки, но делать этого он не обязан. Следовательно, рассчитывать на рефинансирование можно только в особых случаях, выходящих за стандартные рамки политики кредитной организации.

Программы рефинансирования банков в 2018 году

В России на протяжении последних нескольких лет наблюдается резкое колебание ставок (амплитуда составляет порой 30%, а иногда доходит и до 50). В такой ситуации можно использовать перекредитование ипотеки с наибольшей выгодой.

Чтобы найти самое выгодную программу в вашем регионе от банков, которые предлагают перекредитование ипотеки под меньший процент, вы можете использовать удобный поиск сайта «Выберу.ру». Для этого зайдите во вкладку «Банки» и выберите раздел «Ипотеки». В левой колонке будет список дополнительных условий в пункте «Быстрый поиск», «Условия ипотеки» нажмите на строчку «Перекредитование ипотеки». Если вас интересуют какие-то дополнительные параметры рефинансирования ипотечных кредитов, укажите их, выбрав из общего перечня слева. В разделе «Калькулятор ипотеки» в левом верхнем углу страницы укажите необходимую сумму и подходящий срок программы рефинансирования и нажмите «Подобрать ипотеку». После этого вы сможете сравнить предложения различных банков по своему региону за 2018 год и определить для себя наиболее выгодный вариант рефинансирования ипотеки.

На нашем сайте вы можете также перейти к оформлению онлайн-заявки.

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к1106

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 08:00-20:00Сб: 09:00-18:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к1629

- 8 800 550-07-70

- Время работы:

- Пн: 11:00-20:00Вт—Пт: 09:00-20:00Сб: 09:00-18:00Вс: выходной день

-

- Доп.офис №9038/01721

- Москва, Зеленоград, к1640

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:30 до 15:00

Порядок перекредитования ипотеки в Дельтакредит банке. Особенности процедуры

Порядок перекредитования ипотеки в банке является стандартным. Предварительно клиенту требуется оформить заявку, собрать пакет документов. Если заем одобрен, может быть выполнен перевод обязательства.

Особенности процедуры

Рефинансирование выполняется в случае если клиент, а также залог соответствует требованиям. Процедура подразумевает закрытие обязательства в первичном банке, впоследствии клиент выплачивает взносы согласно новому договору.

Как оформить заявку

Отправить заявку можно через сайт банка. Предварительно следует рассчитать условия выплат с использованием калькулятора. В заявке указывается ФИО, регион, тип жилья, контактные данные. Нужно выбрать вариант ответа на вопрос, откуда клиент узнал о банке.

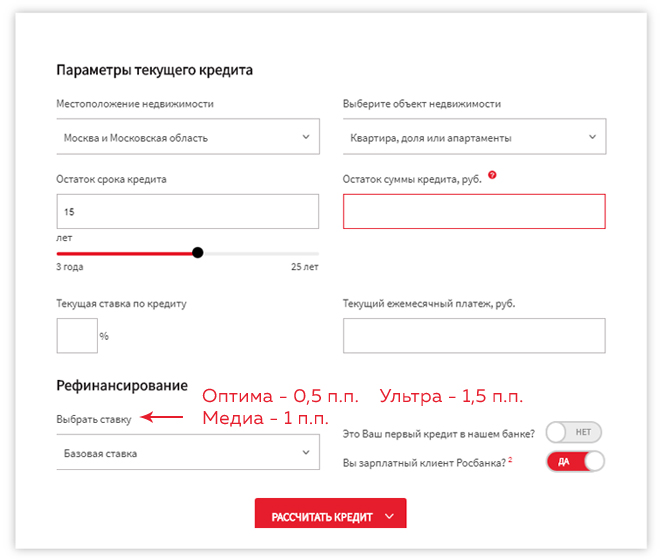

Калькулятор рефинансирования ипотеки

Для расчета параметров нового займа можно воспользоваться ипотечным калькулятором. Нужно выбрать местоположение недвижимости, остаток долга по кредиту, остаток срока, размер платежа, вариант объекта, текущую ставку.

После требуется указать программу ставки по рефинансированию, выбрать, является ли этот заем первым в данном учреждении, является ли клиент зарплатным. На основании этих данных рассчитывается предполагаемая новая ставка, размер платежа за месяц.

Требования к заемщику и условия

Большой пакет документов банки требуют не от хорошей жизни – чем больше сведений о потенциальном заемщике они соберут, тем больше будет шанс, что кредит будет одобрен и выдан благонадежному клиенту, который вернет все в срок и в полном объеме.

Когда речь идет о рефинансировании, особенно в отношении ипотеки, риски банка немного снижаются.

Во-первых, у него появляется возможность проверить, в срок ли платил заемщик раньше, не допускал ли просрочек и нарушений графика внесения платежей.

Во-вторых, залогом по рефинансируемому ипотечному кредиту выступает все тот же объект недвижимости, который оформлялся в таком статусе при выдаче ипотеки. Проще говоря, залог переходит от одного банка другому. А значит, риски банка существенно снижаются.

Давайте разберемся, какие документы все же придется собирать, а без каких можно обойтись.

Чаще всего банки заманивают перекредитованием без справок о доходах. Охотнее всего кредит дадут физическому лицу без справки 2-НДФЛ в том случае, если человек получает зарплату на карту этого банка. В таком случае отпадает необходимость в лишней беготне – банк и так видит движение средств по вашему заплаточному счету.

Какие именно два документа требуют банки при перекредитовании:

Паспорт РФ.

Это обязательный документ, без которого с вами не станут разговаривать ни в одном кредитно-финансовом учреждении.

Второй документ – обычно предлагается на выбор.

Это может быть СНИЛС, загранпаспорт, ИНН, военный билет, удостоверение военнослужащего, водительские права.

Но неужели банк может оформить перекредитование без подтверждения доходов. Да. Помимо случаев, когда это обусловлено открытым в нем зарплатным счетом, такое может быть, если:

-

У клиента отличная кредитная история, нет задержек по выплатам и текущей непогашенной задолженности согласно графику внесения платежей.

-

До конца погашения займа осталось немного времени, большая часть уже успешно погашена.

-

Залоговый объект недвижимости соответствует требованиям банка.

-

Сумма к выдаче предполагается небольшая (не более 500 000 рублей).

-

Есть созаемщик или поручитель.

Требования к заемщику и условия рефинансирования

Итак, оформить кредит на погашение другого кредита с меньшей ставкой в Россельхозбанке могут граждане соответствующие следующим требованиям:

- возраст 23 — 65 лет;

- паспорт РФ с регистрацией;

- стаж работы на последнем месте — более 6 месяцев.

Как видим, требования к заемщикам весьма стандартные. Другое дело — сама ипотека, ведь не каждый кредит на жилье может участвовать в программе рефинансирования.

В Россельхозбанке к предыдущему соглашению следующие требования:

В первую очередь важно, убедиться, что сам объект, приобретенный на деньги прошлого кредитора, подходит под условия Россельхозбанка. Здесь пересмотрят соглашения оформленные на приобретение квартиры на первичном и вторичном рынках

Так же изучат условия договора, в котором объектом кредитования был дом с прилагающейся территорией.

Валюта соглашения — рубли. Минимальная сумма составляет 100 тысяч рублей.

Максимальный размер займа зависит от того, где расположено жилье:

- на объекты в Москве выделят до 20 миллионов;

- в Московской области — до 10 000 000;

- в Санкт-Петербурге — до 15 000 000;

- на квартиры, расположенные в других областях, можно получить до 5 000 000 рублей.

Так же можно оформить максимальную сумму в 10 000 000 на рефинансирование кредита, оформленного на приобретение жилого дома с земельным участком.

Другие обязательные условия:

Срок — до 30 лет;

Страхование объекта недвижимости;

Важно отсутствие просрочек по платежам (просрочка может составлять максимум 30 суток на момент подачи заявления) и реструктуризации в первоначальном финансовом учреждении;

Договор должен быть оформлен не менее 6 месяцев назад, а до окончания его срока должно быть более 12 месяцев.

Комиссия за услуги Россельхозбанком не взимается.

Сколь рассматривают заявку?

Подача предварительной заявки на официальном сайте Россельхозбанка обеспечит получение ответа в течение 5 рабочих дней. Дальнейшее рассмотрение документов и вынесение окончательного решения по вопросу рефинансирования ипотеки займет до 60 календарных суток.

Необходимые документы

Чтобы перейти к этапу рассмотрения документов, потенциальному участнику программы рефинансирования в Россельхозбанке, необходимо подать заявление. Сделать это можно на официальном сайте учреждения или в любом отделении банка (бланк-анкету выдадут на месте, при себе необходимо иметь паспорт). Если предварительное решение будет положительным нужно донести следующие акты:

- паспорт гражданина РФ;

- военный билет, если на момент подачи заявки возраст мужчины до 27 лет;

- свидетельство о браке и рождении детей (если есть);

- справка по форме 2 НДФЛ, подтверждающая размер ежемесячной заработной платы;

- документы по рефинансируемой ипотеке;

- акты на объект недвижимости.

Процентная ставка

Ставка на рефинансирование ипотеки зависит от того, к какому сегменту принадлежит заемщик и какая сумму ему требуется. В почете зарплатные клиенты и другие лица, обслуживающие в Россельхозбанке. Так же на сниженный процент могут рассчитывать работники бюджетных организаций.

|

Сумма в рублях |

Категория |

|

|

работники бюджетных организаций, зарплатные другие клиенты банка (владельцы депозитов) |

физические лица, не являющиеся клиентам Россельхозбанка |

|

|

До 3 000 000 |

9,60% |

9,75% |

|

Более 3 000 000 |

9,30% |

9,45% |

Так же на процентную ставку может повлиять отказ самого заемщика или его созаемщиков оформить страхование жизни и здоровья. В этом случае к первоначальной ставке +1%.

Отрицательные

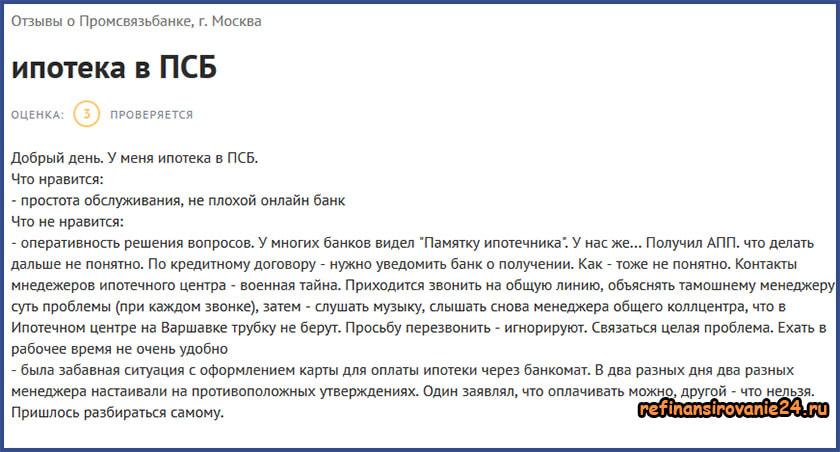

Mikhail, город Москва

Достоинства: низкие процентные ставки.

Недостатки:

- невозможность дозвониться до менеджера;

- отсутствие сервиса.

Добрый день. Уже год я обслуживаюсь по ипотеке в ХоумКредитБанке. Процентная ставка по моему кредитному договору – 13,25%. Как-то наткнулся на информацию, что в ДельтаКредит самые низкие ипотечные ставки. Не раздумывая, отправил в банк заявку на рефинансирование. Спустя несколько дней ответа не последовало.

Далее я пытался дозвониться в банк. Если на том конце брали трубку, то услышав мой вопрос, переводили меня на общее меню, где записанный голос говорил: — «Ожидание консультации составляет более 5 минут, перезвоните позже». Так я звонил каждый час, изменений не происходило. Прочувствовав на себе такой сервис, я, конечно, отказался от идеи рефинансирования ипотечного займа в ДельтаКредит. Никакой клиентоориентированности и обратной связи.

LeonDT, город Москва

Положительные стороны: очень быстро одобряют кредит.

Отрицательные стороны: низкий уровень сервиса; наглое нарушение кредитного договора, после проведения рефинансирования в ДельтаКредит из вас будут постоянно выкачивать деньги.

Оформили ипотеку еще в далеком 2011 году, в банке ВТБ24. Процентная ставка, в сравнении с сегодняшними, стала достаточно высока, поэтому мы с супругой задумались о рефинансировании. Изучив предложения разных банков, мы остановили свой выбор на организации ДельтаКредит. Менеджер по ипотечному кредитованию оперативно оформила все бумаги, кредит был выдан.

После получения займа, я стал совсем неинтересен кредитной организации. Не подумайте, что я требовал от банка сверхъестественной заботы и участия, нет, я всего-навсего хотел, чтобы банк честно исполнял свой же договор.

Первые проблемы начались, когда у меня появилась возможность досрочно погасить свои обязательства перед банком. ДельтаКредит предлагает своим клиентам оформлять заявление на преждевременное погашение используя «Личный кабинет». И здесь всплывает неприятное для меня условие – невозможно подать электронное заявление, содержащее в себе информацию, что я погашу кредит, к примеру, в течение сентября.

То есть, если вы обращаетесь, допустим, 1 августа, необходимо сразу же обозначить точную дату снятия средств, к примеру, 1 сентября. В случае, если вы ошибитесь в расчетах, или работодатель в очередной раз задержит выплату зарплаты (она зачислилась не 31 августа, а 2 сентября), то подготовленное вами заявление становится недействительным. И закрытие кредита придется отложить, хоть вы и исполнили требование кредитного договора – уведомили финансовую организацию о досрочном закрытии займа не меньше чем за месяц.

Картина следующая. Имея на собственном счете достаточную сумму для погашения, зачисленную даже на один день позже указанной даты, вы уже не будете иметь возможность закрыть долг, пока не создадите новое уведомление. Придется ждать еще целый месяц, а это большие затраты, ведь если сумма займа составляет 10 миллионов рублей, то по приблизительным подсчетам, заемщик за месяц переплатит 91 000 рублей (при ставке 11%). И все это из-за неграмотно настроенной работы «Личного кабинета».

Я изначально подумал, что проблема решится при личном обращении в банк и подачи «бумажного» заявления, о том, что банк все-таки был уведомлен за 30 дней. Однако через сутки я получил отказ, руководство не стало рассматривать мое заявление. Я попытался объяснить, что оно полностью соответствует заключенному кредитному договору, но менеджер стала возражать и в итоге повесила трубку.

Мое напутствие потенциальным заемщикам данного банка — знайте, в конечном счете, вы переплатите кредитной организации большую сумму денег, чем указано в договоре. Поэтому советую рассмотреть предложения других банков, сейчас на рынке сильная конкуренция, и другие финансовые организации готовы предложить своим клиентам более доверительные и честные взаимоотношения.

Что нужно?

Процесс пересмотра обязательств по займу, выданному под залог недвижимости, потребует временных и финансовых вложений, и эти моменты важно учесть на этапе подготовке. Заемщикам, принявшим решение подать запрос на рефинансирование ипотеки, важно объективно оценить, какие из требований, указанных в договоре, подлежат изменению ввиду несоответствия реалиям рынка — показатель аннуитета, валюта или срок действия соглашения

Если цедент, к которому следует обращаться в первую очередь, отказал в пересмотре условий кредитования по ипотеке, логичным шагом станет подготовка пакета документа для подачи заявок в другие банки. Важно быть готовым к тому, что кредитор потребует предоставить:

- Договор по ипотеке, подлежащий рефинансированию, справки, выписки. Потенциальный заимодавец оценит объем и график платежей, правомерность оформления закладной на объект недвижимости, наличие фактов задержки выплат.

- Заполненную анкету-заявление.

- Паспорт гражданина РФ.

- Справку с места работы, выписки о работе ИП или иную документацию, подтверждающую наличие стабильного источника доходов.

Точный перечень бумаг, необходимых для рассмотрения заявки по рефинансированию ипотеки, следует уточнять у представителей организации-кредитора. Что касается процедурных решений, то после сбора всех необходимых документов, оформленных в установленном законом порядке, они направляются в банк. Срок рассмотрения запроса обычно ограничивается 10 рабочими днями, но в отдельных случаях представителям финучреждения может потребоваться больше времени для проверки данных. В случае получения одобрения утверждается дата подписания нового договора. Банк, согласившийся взять на себя обязательства по рефинансированию ипотечного кредита, переводит эквивалент непогашенных долговых обязательств на счета первичного цедента, при этом некоторое время объект недвижимости будет пребывать в беззалоговом периоде. По завершению внутренних процедур заемщик переходит на график выплат, прописанный в новом договоре.

В каких случаях можно перекредитовать ипотеку по двум документам?

Получение залогового кредита – довольно хлопотный процесс. Финансовые учреждения запрашивают большой перечень документов, а на принятие решения нужно до пяти дней. Один раз, пройдя этот путь, заемщики больше не желают тратить свое время на бумажную волокиту. Поэтому и рассматривают программы по рефинансированию ипотеки по двум документам.

Получение залогового кредита – довольно хлопотный процесс. Финансовые учреждения запрашивают большой перечень документов, а на принятие решения нужно до пяти дней. Один раз, пройдя этот путь, заемщики больше не желают тратить свое время на бумажную волокиту. Поэтому и рассматривают программы по рефинансированию ипотеки по двум документам.

Перекредитование без справок о доходах возможно в том случае, если у банка есть стопроцентные гарантии платежеспособности заемщика и своевременности возврата денежных средств. Такая сделка возможна в следующих случаях:

- Безупречная кредитная история. По погашаемому займу не было просрочек, не проводилась реструктуризация.

- В качестве обеспечения выступает все тот же объект недвижимости. Предыдущий кредитор уже проверил документы на юридическую чистоту и состояние жилья. В законности сделки сомневаться не приходиться, поэтому риски банка минимальные.

- Остаток задолженности по кредиту по отношению к стоимости залога не превышает 50%.

- Запрашивается небольшая сумма.

- По сделке есть платежеспособный поручитель.

В этих случаях банки готовы выдать кредит без справки о доходах.

В перечень обязательных документов входит гражданский паспорт клиента. Без него заключить сделку невозможно. Второй документ предоставляется на выбор: водительское или пенсионное удостоверение, загранпаспорт, СНИЛС, ИНН.

Программа ВТБ

Один из лидеров финансового сектора – ВТБ, также готов рефинансировать ипотеку по двум документам. Сделка заключается на таких условиях:

- процентная ставка 9,7% годовых;

- максимальный лимит 30 млн рублей, но не более 50% от стоимости залога;

- срок кредитования – 20 лет;

- при отказе от личного и титульного страхования ставка повышается на 1%.

Заполнить заявку в ВТБ могут наемные сотрудники, предприниматели, собственники бизнеса, госслужащие. Возраст заявителя – от 21 до 75 лет. Общий трудовой стаж – от 1 года. Для оформления сделки необходимо предоставить паспорт и второй личный документ на выбор.

Основное преимущество программы ВТБ – низкая процентная ставка.

Общие характеристики банка

Основное направление банка — ипотечное кредитование.

Телефон горячей линии: 8 800 200 07 07. Главный офис: МСК, 125009, ул. Воздвиженка, 4/7. Свою деятельность банк начал с 1999 года, а сейчас его деятельность контролируется Росбанком.

В каких городах и регионах работает банк?

Есть адрес Дельтакредитбанка банка не только в Москве, но и в других регионах:

- Спб.

- Уфа.

- Нижний Новгород.

- Владимир.

- Калуга.

- Тюмень.

- Самара.

- Пермь.

- Новосибирск.

- Краснодар.

- Тольятти.

- Екатеринбург.

Обратиться можно и в другие филиалы, которые найти в полном списке клиент может на официальном сайте.

Офисы банка расположены по всей стране.

По сравнению с другими банками, Дельтакредит банк выдает кредиты быстрее и предлагает заемщикам не одну кредитную программу.

Когда можно рефинансировать: сроки

Граждане, заинтересованные в пересмотре условий выплаты ипотеки, вправе обратиться с заявлением на рефинансирование по истечению 180 дней с момента подписания кредитного договора, после не менее чем 12 месяцев исполнения долговых обязательств, и не позднее, чем за 90 календарных дней до полного погашения займа. В ходе проведения рефинансирования ипотеки по более низкой ставке банки Москвы вправе выдвигать другие требования к срокам перекредитования физических лиц, поэтому при наличии обоснованных оснований для получения финансовых послаблений (получение материнского капитала, подпадание под социальные программы) стоит прибегнуть к помощи опытных консультантов Royal Finance, делающих все возможное для получения положительного результата.

Порядок оформления ипотеки

Прежде чем заемщик собирается оформить ссуду, ему необходимо заполнить анкету на получение ипотеки, нужно будет предварительно ознакомиться со всем порядком оформления ипотеки:

- Выбрать программу по ипотеке.

- Найти объект (готовый или строящийся) для приобретения.

- Собрать документы.

- Подать заявку на сайт/ в банк на кредит.

- Подписать договор.

- Застраховать предмет залога или жизнь.

- Получить деньги.

Сроки рассмотрения заявки по ипотеке.

Через сайт порядок оформления выглядит несколько иначе:

- Из всех ипотечных программ выбрать подходящую.

- Просчитать ипотеку.

- Отправить заявку.

- Получить предварительное одобрение.

- Загрузить документы онлайн.

- Воспользоваться возможностями программы лояльности.

Чтобы получить ипотеку в Дельтакредитбанке для начала оформите заявку либо на сайте, либо в доп.офисе банка.

Рефинансированием ипотеки по 2 документам Топ 5 банков

-

Россельхозбанк – процентная ставка составляет 9 %. Для оформления перекредитования требуется предоставить паспорт и копию трудовой книжки. Доходы подтверждать не требуется.

-

«ДельтаКредит» — оформить заявку можно онлайн, требуется только паспорт и справка о размере доходов за последние полгода.

-

ВТБ24 предлагает перекредитование ипотеки по двум документам в рамках программы «Победа над формальностями». При этом налагаются ограничения на максимальную сумму кредита.

-

«Газпромбанк» также может оформить рефинансирование по 2-ум документам – паспорту и СНИЛСУ.

-

Райффайзенбанк — рефинансировав по двум документам здесь потребительский кредит или кредитную карту, можно рассчитывать на лояльные условия перекредитования ипотеки.

Стоит понимать, что любой банк вправе отказать в перекредитовании на основании предоставления всего двух документов. При этом он же может передумать или предоставить более выгодные условия, если пакет документов будет более полным.

Так же можете в комментарии или задать вопрос

Что такое рефинансирование ипотеки

Отвечая на вопрос, что такое рефинансирование ипотеки, можно сказать, что это новый кредит по более выгодной для заемщика ставке, с помощью которого он может погасить ипотеку. Клиенты банков, выбирают реструктуризацию ипотечного кредита для того, чтобы облегчить условия выплаты ипотеки – снизить ставку по кредиту, а значит, и сумму регулярных платежей. В этом случае клиент банка может избавиться от необходимости выплачивать кредит на недвижимость и, закрыв задолженность, перейти к погашению более легкого в финансовом плане нового займа. Кроме того, рефинансирование ипотеки используется, чтобы при досрочной выплате займа получить недвижимость в собственность для ее последующей реализации.

Основных способов, как рефинансировать ипотеку, существует два: смена банка-залогодержателя и вывод квартиры из-под залога.

Рассмотрим вкратце каждый из них.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

При выкупе квартиры берется беззалоговый кредит, средствами которого погашается ипотека, а квартира переходит в собственность заемщика. В этом случае сам кредит, как правило, становится дороже. Квартиру при этом заемщик может реализовать и за счет полученных средств, а далее расплатиться по новому кредиту.

История банка

Акционерное общество «КБ ДельтаКредит» является первым российским коммерческим банком, специализирующимся на выдаче ипотек. Предприятие входит в состав европейского финансового конгломерата Société Générale. Главный офис компании располагается в Москве.

На основе российского подразделения ЗАО J. P. Morgan Bank в 1998 году было принято решение организовать специализированный ипотечный банк ЗАО «Дж. П. Морган Банк». Созданное общество получило лицензию Центрального Банка Российской федерации (ЦБ РФ) и приступило к кредитованию населения с помощью банков-партнёров при финансовой помощи со стороны Инвестиционного фонда «США-Россия».

В середине 2001 года произошло изменение имени компании на ЗАО «КБ ДельтаКредит», из-за смены основного акционера, которым стал Инвестиционный фонд «США-Россия». Банк начал самостоятельную деятельность. Через год организация получила крупный заём в размере 40 млн долларов США от Европейского банка реконструкции и развития и закрепила за собой статус лидера ипотечного кредитования в России.

За последующие восемь лет компания открыла свои филиалы во многих регионах России. Подтверждая свой статус законодателя ипотеки, банк предлагает ряд инновационных программ. Например, кредитование на покупку недвижимости ещё на этапе строительства, ипотека в долларах сроком до 25 лет.

В 2010 году акционер Societe Generale принимает решение о слиянии двух своих компаний — Росбанка и Дельтакредит. Банк продолжает активное развитие своих продуктов на рынке предоставления займов. Агентство Fitch присваивает компании кредитный рейтинг «ВВВ+». Банк увеличивает срок кредитования до 25 лет, вводит специальные программы для покупки загородного жилья, квартир гостиничного типа, рефинансирование.

В 2015 году происходит ребрендинг компании и смена имени на АО «КБ ДельтаКредит». Создаётся новый интернет-сайт банка и запускается сервис «Телефонный банк». Предприятие становится участником государственной программы — «Субсидирование ипотеки». В 2017 году инновацией становится запуск системы «ДельтаПро», позволяющей получить решение о предоставлении займа в течение пяти минут.

Можно ли сделать в том же банке?

На официальных сайтах российских банков не всегда представлены действующие программы перекредитования, но это не указывает на их отсутствие; более того, при условии обращения за консультативной помощью к кредитному брокеру Royal Finance можно сравнить условия заключения сделок с финучреждениями, делающими рефинансирование ипотек. Большинство банковских организаций, специализирующихся на выдаче займов под залог первичной или вторичной недвижимости, заинтересованы в многолетнем сотрудничестве с добросовестными заемщиками, поэтому практика рефинансирования является распространенной.

Для пересмотра условий погашения ипотечного займа целесообразно первоочередно обращаться в банк, выдавший кредит — это позволит добиться снижения аннуитета без прохождения длительной процедуры оценки платежеспособности. Кредитор вправе самостоятельно устанавливать показатель снижения ставки, поэтому во многом решения учреждения будет зависеть от того, насколько клиент знаком с процедурой рефинансирования и высоки ли риски потерять заемщика, исправно выполняющего долговые обязательства. В случае если предложение заимодавца не соответствует ожиданиям, после оценки реальной финансовой ситуации можно обратиться в другие банковские организации с целью заключения нового договора и смены кредитора.

Как работает калькулятор рефинансирования ипотеки ДельтаКредит

- месторасположение объекта (город, область);

- вид недвижимости (квартира, комната);

- остаток по ипотеке (указываем в рублях);

- актуальный ежемесячный платеж и действующая процентная ставка.

После заполнения всех ячеек вы увидите свой новый ежемесячный платеж. Если параметры, которые выдал калькулятор рефинансирования ипотеки в ДельтаКредит Банке, вас не устраивают, попробуйте увеличить срок и подключить льготную ставку.

Скидки к ставке по рефинансированию в ДельтаКредит

- минус 0,25% если предоставляется выписка с зарплатного счета за последние 3 месяца

- минус 0,5% при оплате единовременного платежа 1% от суммы кредита;

- минус 1% при оплате единовременного платежа 2,5% от суммы кредита;

- минус 1,5% при оплате единовременного платежа 4% от суммы кредита

Как видите, рефинансирование ипотеки в ДельтаКредит давольно выгодно. Чтобы рассчитать точную сумму, которую вы сэкономите после рефинансирования в этом банке, мы рекомендуем воспользоваться вам нашим калькулятором рефинансирования ипотеки

Рефинансированием кредита по 2 документам Топ 5

-

Сбербанк – предлагает перекредитовать займы при предоставлении паспорта и справки об уровне доходов за последние полгода. Процентная ставка составляет 14,9 %.

-

Росбанк рефинансирует кредиты других банков по паспорту, если сумма берется в размере менее 500 000 рублей и не предполагается предоставление дополнительной суммы сверх перекредитуемой.

-

«Российский капитал» — сумму до 300 000 рублей на перекредитование выдает по паспорту и справке об уровне доходов.

-

ВТБ24 при сумме кредита до 500 000 рублей выдает займ по паспорту и документу, подтверждающему доход.

-

Альфа-Банк: требуется предоставить паспорт и второй документ на выбор. Это может быть загранпаспорт, СНИЛС, ИНН, полис ОМС и др.