Формы и системы оплаты труда

Содержание:

- Оплата труда и зарплата

- Состав заработной платы

- Формула формирования фонда заработной платы

- Позитивные и негативные моменты различных форм оплаты труда

- Законные оклады ниже МРОТ

- Что ответить налоговой при зарплате ниже среднеотраслевой

- Как увеличить чистый доход

- Основная часть заработной платы

- Нужно ли начислять зарплату директору — единственному учредителю

- В каких случаях выплачивается?

- Размер среднеотраслевойзарплаты по оквэд в 2019

- Что это?

- Порядок исчисления

- От каких факторов зависит размер заработной платы

Оплата труда и зарплата

Чем оплата труда отличается от заработной платы? С 01.09.2007 года статьёй 129 ТК РФ понятия приравниваются.

В старой редакции по экономической сути термины определялись по-разному:

- оплата труда – система отношений между работодателем и наёмным персоналом по поводу установления ставок и расценок и осуществления выплат за произведённые трудовые затраты;

- заработная плата – непосредственно материальное вознаграждение за трудовой процесс.

Ежемесячный оклад – это фиксированная сумма денежных средств, выплачивающихся работникам при отработанном полностью месяце, т.е. тарифная ставка за месяц. Зарплата включает окладную часть при установлении на предприятии тарифной системы (повременной или повременно-премиальной), не фигурирующую при применении бестарифных систем (сдельной, аккордной, сдельно-прогрессивной и сдельно-премиальной).

2021 zakon-dostupno.ru

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).

Формула формирования фонда заработной платы

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Можно взять следующую формулу для расчета:

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

Правильный подсчет начинается с определения временного периода, за который будет производиться определение размеров фонда.

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Наверх

Напишите свой вопрос в форму ниже

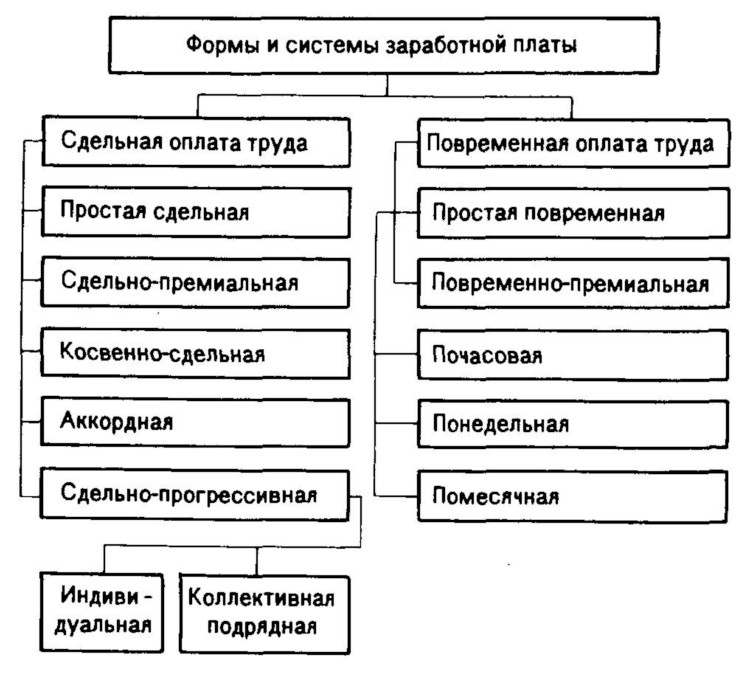

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Законные оклады ниже МРОТ

Итак, по закону нельзя назначать оплату ниже установленного минимума. Но существует несколько ситуаций, когда полученная на руки сумма может оказаться ниже данного предела:

- работа по договору гражданско-правового характера (работодатель считается заказчиком, а работник – исполнителем);

- в течение месяца работником не отработана расчетная норма часов вследствие болезни, административного отпуска или других причин (не вырабатывается месячная норма рабочего времени);

- помимо маленького оклада, работник получает дополнительные обязательные выплаты: бонусы, премиальные, доплаты и др., которые в сумме составляют требуемую величину;

- особые графики работы или системы оплаты труда (почасовая, сдельная оплата, неполное рабочее время – день или неделя);

- работа по совместительству (оплата в зависимости от отработанного времени).

ВАЖНО! При работе по совместительству или на особых графиках необходимо заключить допсоглашение к трудовому договору, где, помимо прочих условий, оговаривается и оплата труда за неполное рабочее время. Без письменного согласия устанавливать режимы неполного рабочего времени или отправлять в бессрочный неоплачиваемый отпуск работодатель не имеет права

Что ответить налоговой при зарплате ниже среднеотраслевой

Работодателей в первую очередь интересует вопрос, что ответить налоговой при зарплате ниже среднеотраслевой на их предприятии. Рассмотрим возможные варианты в таблице.

№ п/п

Причина, по которой зарплата ниже среднеотраслевой

Вариант ответа на запрос ФНС

1

Урезанная заработная плата вследствие сокращенного рабочего дня

Вследствие неполной занятости следующих сотрудников заработная плата на одного сотрудника составляет 10 000 рублей, принимая во внимание неполное рабочее время, средняя зарплата на одного сотрудника равна 20 000 рублей, что является нормой в пределах среднеотраслевых значений

2

Низкий объем выручки

Полученная компанией выручка не позволяет повысить зарплату подчиненным до среднеотраслевого значения. В данный момент заработок на одного работника равен 19 000 рублям, что выше МРОТ

При улучшении показателей деятельности компании в следующем отчетном периоде запланирован пересмотр фонда оплаты труда

3

Неблагоприятное финансовое состояние

Учитывая тяжелую финансовую ситуацию предприятия, снижением объема выручки и прибыли нет возможности повысить сотрудникам заработную плату до среднеотраслевого значения. По факту улучшения экономической обстановки вопрос будет пересмотрен

Как увеличить чистый доход

Его значение увеличивают налоговые вычеты, предусмотренные НК РФ. Они уменьшают объем облагаемой суммы.

- Предоставляется родителям, усыновителям, опекунам, попечителям несовершеннолетних детей. Его величина составляет:

- 1 400 рублей — на первых двух детей;

- 3 000 — на третьего и следующих детей.

- На каждого несовершеннолетнего ребенка-инвалида, или на учащегося дневной формы обучения, аспирантуры, ординатуры, интернатуры, студента, который является инвалидом I, II группы и не достиг 24 лет, величина составит:

- для родителей, усыновителей – 12000;

- для опекунов, попечителей — 6 000.

Предоставляется каждый месяц, пока доход работающего не преодолеет 350 тыс. рублей.

Пример расчета

Комплектовщица изделий и инструмента ООО «Связькомплект», Корнеева Т.П., воспитывает двух несовершеннолетних детей. В октябре ей была начислена оплата за труд в размере 45000 рублей. Налогооблагаемая база составит:

45000 – (1400+1400) = 42200.

Размер чистого дохода составит:

42200 – (42200*13%) = 36714.

Иначе он бы составил:

45000 – (4500*13%) = 39150.

Конечно, сравнивая гросс и нет, видно, что размер первой выше

Служба персонала может указывать в объявлении о приглашении специалистов на вакансии гросс, чтобы привлечь внимание большего числа соискателей, специалистов более высокой квалификации

Поэтому при принятии решении о трудоустройстве следует помнить: на руки работник получает сумму, с которой удержали подоходный налоговый платеж. Чтобы избежать разочарования в будущем, необходимо уточнять у потенциального работодателя: какую заработную плату он предлагает.

2021 zakon-dostupno.ru

Основная часть заработной платы

К выплатам основной части оплаты труда относятся:

- оклад (тарифная ставка) – это установленный размер оплаты труда сотрудника за выполнение трудовых обязанностей или рабочей нормы определенной сложности. Их отличие заключается в том, что оклад всегда оплачивается за месяц, а тарифная ставка оплачивается за час, день или месяц. Заработная плата в форме тарифной ставки назначается рабочим, а оклад – руководителям, служащим, специалистам;

- премии и надбавки, носящие компенсационный характер, компенсируют работу в условиях, отклоняющихся от нормы. Особенность этого вида премий и надбавок заключается в том, что законодатель обычно централизованно устанавливает их конкретный или минимальный размер. Примерами надбавок и премий с компенсаторным характером являются:

- согласно ст. 147 ТК РФ, размер премии за работу во вредных или опасных условиях и на тяжелых работах устанавливается по итогам аттестации рабочего места;

- в соответствии со ст. 151 ТК РФ доплата за совмещение профессий (должностей), расширение зон обслуживания, увеличение рабочей нагрузки, и выполнению задач временно отсутствующего работника;

- согласно ст. 154 ТК РФ, премия за работу в ночное время;

- в соответствии со ст. 21 Закона РФ «О государственной тайне» премия за работу со сведениями, составляющими правительственную тайну;

- надбавка за вахтовый метод работы (ст. 302 ТК РФ) и др;

- постоянные надбавки и премии, которые не зависят от результатов экономической единицы и гарантируются либо правительством (в соответствии с требованиями законодательства), либо работодателем (в соответствии с местными нормативными указами и трудовыми соглашениями). Примерами таких выплат являются следующие надбавки:

- в ст. 317 ТК РФ указано, что выплачиваются процентные надбавки к зарплате за стаж работы в районах Крайнего Севера и приравненных к ним местностях;

- надбавка за выслугу лет (широко распространена на правительственной и административной службе);

- надбавки за профессиональные навыки, за класс, за звание лучших в профессии и за другие, которые устанавливаются работодателями в местном порядке;

- согласно ст. 148,316 ТК РФ, региональные коэффициенты – выплаты, основанные на региональном регулировании заработной платы для компенсации повышенных физических нагрузок в связи с работой в неблагоприятных климатических условиях. В отличие от дополнительных выплат и надбавок, которые обычно рассчитываются в процентах от официальной заработной платы или тарифной ставки, коэффициент начисляется на общую сумму заработной платы (за исключением процентных надбавок для работы в районах Крайнего Севера и соседних территорий);

- премии работника зависят от финансовой деятельности компании, как работник проявляет себя, его результаты за квартал, месяц или год. К дополнительной части оплаты труда относятся следующие выплаты:

- премии, за счет системы оплаты труда;

- премии по результатам работы компании за год;

- надбавки за выслугу лет (стаж работы на предприятии) и др.

Нужно ли начислять зарплату директору — единственному учредителю

Для небольших организаций в форме ООО типична ситуация, когда учредитель исполняет обязанности генерального директора. Возникает вопрос: как начисляется зарплата директору и нужно ли ее начислять вообще? Или стоит выплачивать учредителю-директору только дивиденды?

Роструд в Письме от 06.03.2013 № 177-6-1 утверждает, что в этом случае трудовой договор с директором не заключается. В этом случае единственный учредитель принимает решение о возложении на себя руководства компании. А для заключения трудового договора необходимо две стороны. Минфин также поддерживает позицию Роструда, поясняя, что в этом случае трудовой договор с директором-учредителем не заключается и заработная плата ему не начисляется.

Данная позиция является спорной, но если вы решите не спорить с контролирующими органами, то не заключайте трудовой договор с директором — единственным учредителем. В этом случае достаточно издать приказ.

В каких случаях выплачивается?

Дополнительный отпуск, так же как и основной, подлежит оплате в соответствии с рассчитанным размером средней заработной платы за день. Для некоторых случаев, относящихся к дополнительной зарплате, предусмотрены свои особенности при расчете и при планировании ФЗП:

Оплата больничных листков. Основную часть расходов в этом случае на себя берет не предприятие, а фонд социального страхования. Именно он выделяет средства на оплату больничных сотрудникам. Что касается работодателя, то он должен оплатить только первые три дня. Поэтому при планировании фонда нужно учитывать только эти три дня.

При этом размер выплат не одинаков для всех работников – он зависит от страхового стажа каждого из них:

- если величина страхового стажа меньше 5 лет, то работник получит оплату в размере 60% от средней зарплаты;

- если стаж находится в пределах 5-8 лет, то величина компенсации составит 80%;

- при более чем восьмилетнем стаже работы сотрудник может рассчитывать на стопроцентную оплату болезни.

Также 100% оплаты, вне зависимости от стажа, полагается:

- ветеранам ВОВ;

- сотрудникам, которые получили трудовое увечье или профзаболевание;

- работающим инвалидам;

- сотрудницам, которые находятся в отпуске по БиР.

- лицам, на иждивении у которых находится трое (и больше) несовершеннолетних детей.

Оплата отпусков. Происходит на основании рассчитанного размера средней зарплаты сотрудника за один день. При этом расчетный период – предыдущий год, то есть 12 месяцев. Нужно сложить сумму полученной работником заработной платы за данный период и разделить ее сначала на количество месяцев (то есть на двенадцать), а потом на среднемесячное число календарных дней (на 29,4). Далее это значение умножается на общее количество дней отпуска.

Совокупная продолжительность отпуска работникам установлена в размере 28 календарных дней, однако в некоторых случаях предоставляются еще и дополнительные отпуска.

Остальные дополнительные нерабочие часы, подлежащие оплате (перерывы для кормящих матерей, время, потраченное на выполнение государственных обязанностей или на пребывание в командировках) оплачивается работнику в соответствии со средним размером его заработной платы.

При этом расчет средней зарплаты немного отличается от того способа, который использовался для отпусков: нужно разделить фактически начисленную сумму заработной платы за весь период (с учетом всех вознаграждений и премий) на количество фактически отработанных дней.

Размер среднеотраслевойзарплаты по оквэд в 2019

Если ваши работники получают зарплату ниже средней по отрасли, то налоговики могут потребовать письменные пояснения. Образец пояснений в налоговую инспекцию о причинах низкого уровня зарплаты (ниже среднеотраслевой) мы привели ниже. Если пояснения не направить, налоговики могут доначислить НДФЛ с разницы между реальной зарплатой и среднеотраслевой. Они будут считать, что вы выдаете зарплату в конвертах.

Исчерпывающие разъяснения мы получили от Департамента страхования профессиональных рисков ФСС. ФНС отредактировала контрольные соотношения показателей декларации по НДС. Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности.

Если ваши работники получают зарплату ниже средней по отрасли, то налоговики могут потребовать письменные пояснения.

Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности. Росстат назвал размер средней зарплаты в России в июле 2021 года Также в докладе, опубликованном на сайте Росстата, отмечается, что реальные зарплаты россиян в июле увеличились на 4,6%, а реальные располагаемые доходы уменьшились на 0,9% (в годовом выражении, при этом с начала года они сократились на 1,4%).

Что это?

Под общим фондом заработной платы понимают совокупность денежной массы, включающей в себя одновременно несколько пунктов:

- Сумму на выплату основной заработной платы как за отработанное, так и не отработанное время.

- Стимулирующие надбавки, премии, доплаты за определенный вид труда, который не входит в основные обязанности работника.

- Компенсации из-за тяжелых условий работы, изменения режима работы или изменений условий труда на предприятии или в любой другой организации.

- Единовременные разовые премиальные выплаты или поощрения отдельным категориям работников.

- Выплаты на обеспечение питанием, ГСМ, жильем.

- Также вся совокупность социальных выплат, который также входит в фонд заработной платы. Сюда относятся – отпускные, санаторно-курортные, на оздоровление, на проезд, различные виды льгот, за исключением тех, которые выплачиваются из государственного или негосударственного бюджетов.

Когда в общих чертах понятно, что такое фонд заработной платы, необходимо четко представить его структуру и состав. Это поможет понять – какие средства должен затратить работодатель на содержание определенного количества работников, а также осознать, из чего складывается этот фонд и какие начисления из него совершаются.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.