Какая статья предусмотрена за навязывание платных услуг

Содержание:

- Какие услуги могут навязать потребителю

- Примеры принуждения к приобретению дополнительных услуг

- Закон против обмана в сфере услуг

- «Проделки» операторов сотовой связи

- Примеры принуждения к приобретению дополнительных услуг

- Навязывание услуг – где чаще всего встречается

- Подключение ненужных услуг оператором связи

- Что делать если навязали дополнительный товар или услугу

- Навязанная кредитная карта

- Чем грозит навязывание потребителю дополнительных услуг?

- Как восстановить нарушенные права?

- Выводы

Какие услуги могут навязать потребителю

В настоящее время самыми распространенными навязываемыми услугами являются:

- продвижение банковскими организациями страховых случаев при подписании кредитного соглашения;

- оплата дополнительных работ, связанных с обслуживанием медицинских устройств;

- дополнительные сервисы, предлагаемые сотовым оператором;

- включение дополнительных пунктов при заключении договора в сфере ЖКХ (например, обязательство приобрести счетчик в определенной компании);

- услуги нотариальной конторы или прочие работы, имеющие платное техническое сопровождение;

- оформление крупных приобретений.

О навязывании услуг по страхованию следует остановиться подробнее, ибо это один из самых распространенных случаев недобросовестного поведения продавцов.

Договор страхования может быть заключен в отношении собственности, жизни или здоровья потребителя, однако следует понимать, что страхование носит автономный характер и не имеет прямой связи с получением кредитных средств.

Зачастую страховщики навязывают свои услуги при оформлении договоров по программе ОСАГО либо действуют через кредитные организации, которые в свою очередь включают их при заключении договоров о потребительских займах.

Организации вынуждают потребителей покупать не только обязательные продукты страхования, но и дополнительные, что в результате ведет к лишним затратам со стороны покупателя.

Вышеперечисленные действия страховых или кредитных организаций нарушают законодательные положения.

Это означает, что коммерческая фирма не может отказать клиенту в предоставлении сервиса основного характера, если он отказался покупать дополнительный пакет.

Стоит иметь в виду, что в маркетинговых условиях многие товары можно приобрести по акции, поэтому эти случаи нельзя считать навязыванием.

Главным условием подобного хода является то, предоставлен ли покупателю выбор: если предложение затрагивает покупку одного или нескольких предметов по сниженной цене, то речь идет об акции.

Если же продавец заявляет, что автономно приобрести товар или услугу не получится, его действия можно рассматривать как навязывание.

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны. О том как получить деньги за не оказанные услуги в этой статье.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Покупка полиса ОСАГО

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д. Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс. При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Закон против обмана в сфере услуг

Отстаивать права, не тушеваться перед нагловатыми менеджерами сложно психологически. Напор и давление – профессиональное качество противоположной стороны. Первое, что нужно здесь противопоставить – собственную правовую грамотность.

Далекий от юриспруденции человек не станет в один миг прокурором, но перед встречей с оппонентом ознакомиться с нормами, касающимися спорной ситуации просто необходимо. Чаще всего нужны следующие правовые акты:

- ФЗ № 2300-1 «О защите прав потребителей» (далее – ЗОЗПП) – главный регулятор отношений клиентов и представителей сферы слуг;

- Гражданский Кодекс. Определяет общие условия заключения договоров, правового статуса сторон, судебных тяжб и споров;

- Кодекс об административных правонарушениях. Устанавливает меру ответственности исполнителя;

- ФЗ «Об обязательном страховании гражданской ответственности владельцев ТС» – применяется в частных случаях (автомобильная сфера).

В зависимости от области противоречий применяются профильные законы. К примеру, если спор разгорелся между застройщиком и участником «долевки», учитываются нормы ФЗ 214 «Об участии в долевом строительстве многоквартирных домов и других объектов недвижимости».

«Проделки» операторов сотовой связи

Распространенный обман мобильных операторов – всевозможные платные подписки/сервисы, подключаемые клиентам. Человек вдруг замечает, что деньги стали слишком быстро «утекать» со счета телефона. Вот что обнаруживается при обращении в сервисный центр:

- услуга, которая при подключении позиционировалась безвозмездной, вдруг стала платной;

- подписки на возмездные услуги без ведома владельца номера или путем введения его в заблуждение (с коротких номеров).

Отключить услуги весьма просто через оператора. Также обманутый клиент вправе потребовать возмещения своих убытков и начисления штрафов за пользование компанией чужими денежными средствами (ст. 16 ЗОЗПП).

Как забрать свое у мобильного оператора

- Направляется письменный запрос детализации счета. Сделать это можно в офисе компании или через личный кабинет официального сайта. Главное, чтобы остались подтверждения обращения в компанию. Вдруг для суда пригодится.

- Проанализировать все услуги: платные и бесплатные. Установить куда идет деньги, какие подписки оформлены «за спиной». Скалькулировать расходы.

- Путем направления письменного запроса выяснить у оператора время подключения несанкционированных подписок. Потребовать отключения денежных «поглотителей».

- Направить компании требование о возмещении понесенных трат. Указываются следующие сведения: наименование услуг, дата подключения;

- сумма израсходованных средств;

- способ подключения – без уведомления клиента или путем введения в заблуждение.

Отправить документ по почте заказным письмом или на электронный адрес сотового оператора.

Если компания отказывается от удовлетворения требований, направляется жалоба в Роспотребнадзор.

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны.

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Навязывание услуг – где чаще всего встречается

Чаще всего навязывание услуги происходит в банке, в страховой компании, в магазине или у оператора мобильной связи. Чуть ниже мы подробно разберём ситуации навязывания в этих структурах, также предоставим пошаговую инструкцию, что делать в этом случае.

Хочется отметить, что за навязывание услуг статья в Уголовном кодексе РФ не предусмотрена. Но, есть другие отрасли права, которые регулируют эти правонарушение. За навязывание услуг на организацию может быть наложена административная ответственность.

Клиент, чьи права были нарушены имеет право обратиться в суд с иском о возмещении морального вреда и о взыскании с продавца суммы услуги, которая была ему навязана.

Суд, удовлетворяя иск потребителя, дополнительно имеет право взыскать с продавца административный штраф в размере:

- 1000–2000 рублей – с должностного лица.

- 10000–50 тыс. рублей – с юридического лица.

Кредит на автомобиль и навязывание дополнительных услуг

Оформляя кредит на машину, необходимо также оформить и страховку на него. Так без этого пункта не выдадут кредит.

С эти поспорить невозможно. Но, зачастую, банки выдают кредит и включают туда не только страхование автомобиля, но ещё страхование жизни и здоровья клиента. А это уже нарушение законодательства. От этого пункта клиент имеет право отказать.

Если клиент отказывается от страхования жизни и здоровья, тогда банк поднимает ставку кредита. В этом случае внимательно ознакомьтесь с условиями договора. Этот пункт договора будет вам не страшен, если вы планируете досрочно погасить кредит за машину.

Отказать от навязанного страхования можно следующими способами:

- При подписании договора в банке – это прямой отказ.

- Расторгнуть договор со страховой компании в течение пяти дней.

- Составить исковое заявление о расторжении договора страхования.

Навязывание страхования в банке — где искать защиту

Если клиент берет ипотеку для покупки жилья, то недвижимость должна быть застрахована. Но, также навязыванием будет считаться дополнительное страхование жизни и здоровья клиента. Для расторжения договора необходимо:

- Составить заявление на расторжение договора страхования.

- Сделать копию договора страхования.

- Квитанцию об уплате страховой премии.

- Ксерокопию паспорта.

Если клиент требует расторжения договора страхования, это не значит, что с ним нужно расторгнуть и договор кредитования. В этом случае банк не имеет права требовать от клиента досрочного погашения кредита или осуществления иных действий, который ущемляют права клиента.

Оформление и покупка полиса ОСАГО как избежать навязывания дополнительного страхования

Этот ещё один вариант страхования, когда вместе с полисом предлагается и страхование жизни и здоровья. В этом случае клиент имеет право сразу же отказаться от такого страхования. Написать заявление можно и в офисах компании. Чаще всего такое страхование предлагает страховая компания Росгосстрах. Из-за того, что было очень много жалоб на этого страховщика, Банк России объявил «период охлаждения». То есть, это срок, за который клиент имеет право отказать от договора добровольного страхования. Длительность периода составляет 5 дней.

В настоящее время, отказаться от навязанных услуг можно в офисе компании в течение 5 дней. Страховщик обязан вернуть клиенту потраченные на страхование жизни деньги. В противном случае компании грозит административное наказание в размере 50 тыс. рублей штрафа.

Подключение ненужных услуг оператором связи

Одним из популярных видов услуг, которые навязывают мобильные операторы, являются сервисы и подписки, подключаемые без вашего ведома, и за которые взимают плату. В основном все сталкивались с таким явлением, когда деньги с мобильного счета куда-то исчезают.

Распространенными способами навязывания являются:

- подключение бесплатных услуг, за которые через некоторое время начинают взимать плату;

- подписки, которые подключаются без ведома пользователя при доступе в мобильном интернете.

Чтобы избавиться от платных сервисов, предпримите некоторые действия, а для того чтобы вернуть потраченные деньги, составьте и направьте претензию.

Схема возврата денежных средств, которые были потрачены на подписки и услуги, состоит из нескольких этапов:

- потребуйте детализацию счета в любом из представительств мобильного оператора или самостоятельно в личном кабинете на сайте мобильного оператора;

- выявите те подписки и услуги, за которые взимается плата, определите расходы на них;

- получите информацию от оператора связи, с какого момента подключены платные услуги. Заявите о необходимости отключения всех платных услуг;

- посчитайте с момента подключения услуг размер потраченных денег и потребуйте возврата этой денежной суммы у оператора связи;

- если мобильный оператор отказывается возвращать денежные средства, оформите претензию в письменном виде, отразите в ней наименование всех платных услуг и подписок и сумму, затраченную на их оплату. В претензии отразите тот факт, что платные подписки и услуги были подключены без согласия абонента. В претензии должно быть четко прописано требование по возврату денежных средств. Претензия может быть направленна в форме обратной связи на официальном сайте мобильного оператора;

- в основном после получения претензии сотрудники учреждения возвращают если не всю сумму денег, то какую-то часть, которая была потрачена на платные услуги.

При отказе мобильного оператора возвращать денежные средства или при возврате суммы денег в неполном размере, обратитесь с жалобой в Роскомнадзор или в суд.

После того как в середине 2016 года был введен обязательный «период охлаждения», действующий с момента оформления договоров страхования, у потребителя возникло право расторжения невыгодного договора и возврата денежных средств.

В случае отказа страховой компании расторгнуть договор, акцентируйте внимание на российском законодательстве и сообщите об ответственности должностных лиц. В сфере услуг мобильной связи выявить факт нарушения прав потребителя сложнее, связано это с тем, что абонент зачастую и не подозревает, что с его мобильного счета удерживают дополнительные средства

В сфере услуг мобильной связи выявить факт нарушения прав потребителя сложнее, связано это с тем, что абонент зачастую и не подозревает, что с его мобильного счета удерживают дополнительные средства.

Для защиты своих прав абонентам необходимо досконально следить за мобильным счетом, а именно за расходами. Когда расходы превышают запланированные затраты, обратитесь к мобильному оператору с заявлением, откажитесь от навязанных услуг и попросите компенсировать потраченные деньги.

Что делать если навязали дополнительный товар или услугу

Защищать свои интересы при навязывании товары и услуг можно и нужно. Для примера, рекомендуют посмотреть на реальный спор, связанный с продажей мобильного телефона. Роспотребнадзор привлек продавца к ответственности за включение в договор дополнительных товаров и оформление кредита без согласия покупателя. Даже если вы сами не обладаете знаниями в сфере права, обратитесь за помощью к юристам, подайте жалобу в Роспотребнадзор.

Заявление продавцу

Прежде чем обращаться в суд, нужно подать заявление с претензиями продавцу или его представителю. На этом спор может закончится. Нередко навязыванием занимаются рядовые сотрудники магазина, тогда как его владелец может быть не в курсе нарушений. В любом случае, на заявление потребителя обязаны дать письменный ответ. Если ваши претензии проигнорируют или отделаются отпиской, это является основанием для взыскания штрафа.

В заявлении укажите на факт навязывания товара или услуги, потребуйте расторгнуть договор и вернуть деньги. Если действиями продавца вам причинены другие убытки, требуйте их возмещения. Например, если вам навязали потребительский кредит в банке под видом беспроцентной рассрочки, можно требовать расторжения договора и возвещения процентов.

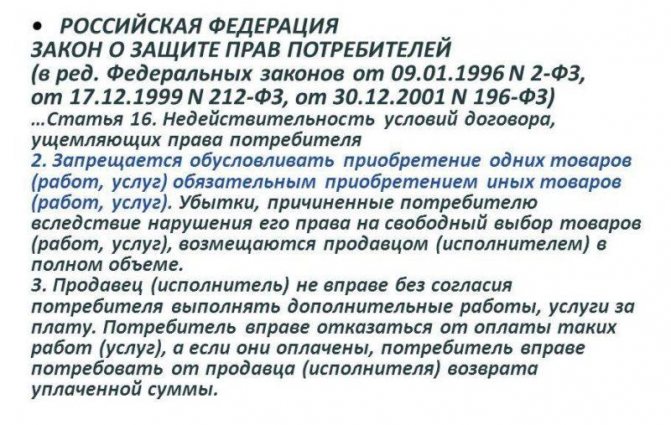

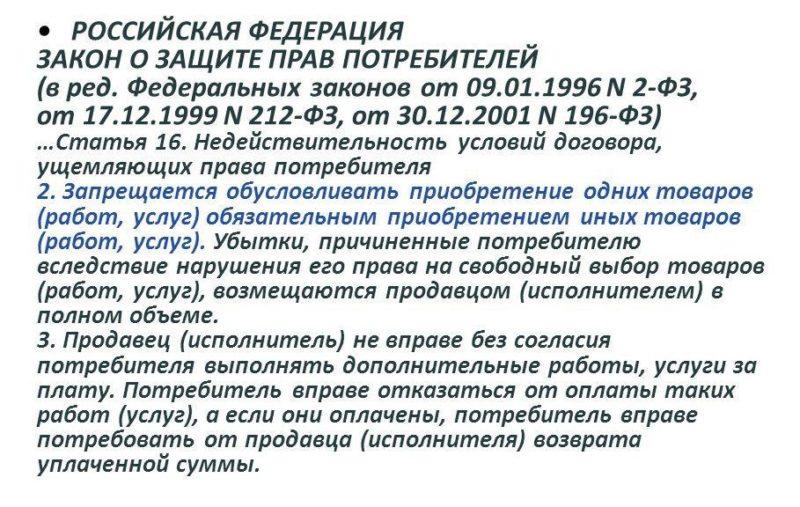

Это выдержка из статьи 16 Закона о защите прав потребителя, на которую можно ссылаться в заявлениях и жалобах.

Это выдержка из статьи 16 Закона о защите прав потребителя, на которую можно ссылаться в заявлениях и жалобах.

Обращение в Роспотребнадзор

Роспотребнадзор уполномочен разбирать любые дела, связанные с защитой прав потребителей. В приведенном выше примере сотрудники ведомства вообще сами инициировали судебное разбирательство, добились расторжения договора и возврата денег покупателю. Обратиться в Роспотребнадзор можно даже на начальной стадии спора, т.е. сразу после подачи заявления продавцу.

Жалоба финансовому омбудсмену (уполномоченному)

К финансовому уполномоченному (омбудсмену) нужно обязательно обратиться, если вам навязали страховые или финансовые услуги. Иначе суд откажется принять исковое заявление. По другим нарушениям прав потребителей омбудсмен только вправе проводить проверки и выносить решение. Найти финансового уполномоченного по вашему региону можно на официальном сайте.

Судебная защита

В суд нужно обращаться, если другие варианты защиты не помогли расторгнуть договор на навязанные товары и услуги, вернуть деньги и возместит убытки. До подачи иска нужно обязательно соблюсти претензионный порядок разрешения спора, т.е. подать продавцу заявление с требованиями.

В судебном порядке можно добиться:

- расторжения договора купли-продажи и полного возврата средств как за основной, так и за навязанный товар (услугу);

- возмещения убытков, взыскания неустойки и штрафа за нарушение прав потребителя;

- взыскания компенсации морального вреда (ее сумму определит суд, исходя их нюансов нарушения).

Если навязывание связано с обманом или мошенничеством, обращайтесь в полицию. МВД запросит материалы проверки в Роспотребнадзоре, возбудит административное или уголовное дело. При рассмотрении уголовного дела вы сможете предъявить гражданский иск, взыскать деньги и возместить убытки.

Навязанная кредитная карта

Нередки также ситуации, когда банк при выдаче потребительского или же ипотечного кредита, предлагают оформить кредитную карту с определенным льготным периодом, что может стать началом суда с банком. Оформляя такую карту вам иногда даже не нужно нигде расписываться – договор начнет действовать с момента активации карты. Потенциальный риск таких кредитов заключается в том, что с юридической точки зрения это такой же кредит, однако с плавающей процентной ставкой.

Следовательно, если Вы оформили такую карту, банк открывает определенный кредитный лимит, при этом когда будете его «погашать» нужно будет уплатить сумму за пользование кредитом, проценты по нему, а также плату за поддержание кредитного лимита. Проще говоря, у вас не будет ни определенного графика погашения, не будет ни ежемесячной фиксированной суммы, при этом вам придется платить ежемесячно за поддержание кредитного лимита. Большинство людей при этом, внося денежные средства на кредитную карту не задумываются о том, что их задолженность не уменьшается, а иногда и растет, в виду увеличения процентов за пользование кредитом.

Чтобы избежать таких ситуаций, необходимо внимательно читать условия кредитования при выдаче кредитной карты, а лучше всего вообще отказаться от такого вида услуг. Если что-то не понятно из документов — сразу звоните нашим адвокатам по кредитам, мы имеем большой опыт в решении кредитных дел, работаем на выгодных условиях.

Чем грозит навязывание потребителю дополнительных услуг?

Главный Законодательный акт, который способен защитить покупателей от навязывания дополнительных услуг — статья 16 ТК РФ. Дополнительно стоит ознакомиться с последней редакцией закона о защите прав потребителей за 2017 год.. В ней указывается, что консультант не имеет правовой компетенции посягать на личное пространство потребителя и навязывать свое мнение о покупке предмета. Закон о защите прав потребителей точно характеризует это тем, что:

- У каждого покупателя есть обязательный свободный выбор. Информация, которая дается клиенту со стороны продавца, не должна переходить в принуждение купить товар. Каждый гражданин вправе нести ответственность за выбор, который он сделает самостоятельно;

- Любое проявление навязывания дополнительных услуг карается подачей искового заявления в судебное учреждение. Закон о защите правовых возможностей гласит: в случае принуждения со стороны продавца, клиент может заполнить образец заявления и подать его в суд;

- В случае, если консультант отказывается продавать вещь без добавочного товара, судебное учреждение приписывает специалисту магазина штраф;

- При желании потребителя можно написать заявление в суд и получить возмещение ущерба за товар, который был куплен из-за навязывания. Обязательный потребительский договор, который заключается с исполнителем и покупателем, в случае принуждения, разрывается.

Есть четкая грань, которая отличает хорошего консультанта от нарушителя: навязывание дополнительных услуг, согласно Закону о защите прав граждан запрещено. В случае несогласия и нарушения правила, продавцу грозит административная ответственность за содеянное.

Штраф за навязывание потребителю дополнительных услуг

Чтобы продать товар, некоторые продавцы используют хитрую тактику: прямо или косвенно принуждают потребителя купить дополнительный предмет. Особенно это касается тех случаев, когда:

- Покупатель отличается мягким характером и не способен при навязывании услуги сделать отказ;

- Потребитель не знает, как укомплектовывается товар. Исполнители принуждают клиента покупать непопулярный, некачественный и залежавшийся предмет, который не относится к приобретенной вещи.

Если гражданин чувствует со стороны консультанта давление не в свою пользу, он может обратиться в суд, в общественную организацию, в местное учреждение органов власти. Благодаря защитникам прав граждан, исполнителю грозит, помимо административной ответственности, штраф за оказание давления на потребителя, опираясь на положения статьи 16 ТК РФ. В случае навязывания дополнительных услуг:

- Штраф в размере 20-50 тысяч рублей грозит должностным лицам;

- Административная ответственность за давление будет предусматривать штраф от 100 до 300 тыч. рублей юридическим лицам;

- Если специалисты организации по обязательному страхованию, брокеры, юристы, страховые агенты отказываются заключать договор без дополнительных функций, им грозит штраф в размере от 20 до 300 тысяч рублей.

Опираясь на статьи Кодекса об административных нарушениях РФ и Закон о защите прав граждан, юридическая ответственность грозит каждому специалисту, который пытается в принудительном порядке оформить договорные отношения с клиентом и навязать ему добавочный предмет.

Как восстановить нарушенные права?

В первую очередь стоит обратиться напрямую к продавцу, реализующему товар или в организацию, оказывающую услуги. Как правило, должностные лица идут навстречу потребителю и выполняют его требования.

Если этого не произошло, потребуется обращаться в вышестоящие инстанции. Речь идет о Роспотребнадзоре, прокуратуре, суде. Каждый вариант решения проблемы стоит рассмотреть более подробно.

Обращение в Роспотребнадзор

Орган оказывает помощь потребителям в решении вопроса, связанного с навязанными услугами. Сотрудники организации уполномочены контролировать работу современных компаний и предприятий, проверять соответствие их деятельности установленным требованиям закона о защите прав потребителей.

Обратиться в Роспотребнадзор можно разными способами:

- Лично посетить учреждения.

- Позвонить по номерам горячей линии.

- Отправить по почте заказное письмо.

- Написать обращение на сайте организации.

Чтобы заявка была рассмотрена, она должна быть составлена в соответствии со следующими требованиями:

обязательно наличие подписи, так как анонимные жалобы не принимаются и не рассматриваются

Должна стоять не только подпись заявителя, но адрес его проживания и контактные данные;

важно четко описать причину обращения. Обозначается, кем были нарушены права и при каких обстоятельствах;

текст заявления должен быть написан разборчивым почерком;

в жалобе не должно присутствовать оскорблений, угроз, нецензурных выражений, жаргонизма;

в конце заявления обязательно проставляется дата и подпись.

Если документ составлен правильно, его рассматривают представители власти. На это отводится от 1 до 2 месяцев. Срок увеличивается, если для решения вопроса требуется провести много дополнительных экспертиз и проверок.

Если в результате проверки стало известно, что должностное лицо или организация нарушили права потребителя, назначается административный штраф.

Обращение в прокуратуру и федеральную антимонопольную службу (ФАС)

ФАС способна решить вопрос между организацией и потребителем, если он связан с увеличением установленных тарифов. Данная организация контролирует сумму взимаемых платежей в следующих сферах:

- ЖКХ;

- связь;

- медицина;

- авиационный транспорт и ж/д.

Взимаемые данными организациями тарифы должны полностью соответствовать установленным на законодательном уровне нормам. Если в организации решат, что заявитель обратился не туда, что ситуация не входит в компетенцию ФАС, жалобу могут перенаправить по другому адресу. Заявителя оповещают об этом в письменной форме.

В определенных случаях дело о нарушении прав потребителя рассматривается в прокуратуре. Данная организация занимается рассмотрением довольно узкого круга нарушений. В компетенцию входит возбуждение административных дел по делам нарушений прав потребителя.

Обращение в суд

Судебная организация — это последняя инстанция, способная разобраться в деле с навязанной услугой

Здесь важно знать, куда направлять иск. Вот основные правила:

- Требования заявителя ограничиваются 50 тысячами руб, заявление падают в Мировой суд.

- Если сумма компенсации больше, иск следует отправить в районный суд.

При этом заявитель имеет право самостоятельно выбрать, какой судебный орган будет рассматривать его дело. Здесь предусмотрено несколько вариантов:

- по адресу регистрации потерпевшего;

- по месту заключения договора.

Составление иска

Чтобы дело было рассмотрено в суде, следует правильно составить иск. В заявлении необходимо требовать расторгнуть договор и признать его недействительным. Только после этого появится возможность вернуть заплаченные деньги.

Если в процессе расследования выясняется, что ответчик заставил заявителя оплатить дополнительные услуги обманным путем, он должен будет возместить убытки. Сюда относятся следующие суммы:

- затраты на восстановление своих прав;

- величина материального урона;

- компенсация возможного дохода, который не был получен по вине виновного.

В определенных случаях суд присуждает виновному оплату морального ущерба. Также на ответчика может быть наложен денежный штраф:

- За сам факт незаконного добавления услуг в перечень обязательных.

- За невыполнение просьбы истца вернуть средства мирным путем.

Одновременно с правильно написанным заявлением истец должен предоставить доказательства того, что его права были ущемлены

Суд принимает во внимание следующие факты:

- разные документы;

- показания свидетелей.

Если по итогам расследования было вынесено решение, не удовлетворяющее истца, он имеет право обжаловать его в апелляционном суде.

Выводы

Из этого следует, что у потребителя имеются все причины для обращения за помощью к профессионалу ради сбережения нервов, времени и без каких-либо затрат. Когда речь заходит о незначительной сумме, у клиента появляется соблазн пустить все на самотек, но данное решение будет являться косвенной поддержкой наглости компании, навязавшей услуги.

Однако если клиент решил все же отстаивать свои права, ему следует поспешить, тянуть в вопросе навязанных услуг совершенно ни к чему. Чем раньше клиент обратится к юристу за помощью, тем раньше получит назад деньги, выманенные у него обманным путем.