«обезличенные» авансы по операциям, облагаемым разными ставками ндс: вопросы и решения

Содержание:

- Судебная практика.

- НДС с авансовых платежей при проведении оплаты через третье лицо

- О суммах «входного» НДС и праве на вычет частями.

- Отражение авансовых операций в декларации: проводки, восстановление

- Вычет по НДС с аванса «по-новому»

- Факторы, влияющие на сумму НДС, подлежащего уплате

- Как перенести вычет на другой период

- НДС с полученных авансов

Судебная практика.

Постановление АС ЗСО от 12.03.2018 № Ф04-6237/2017 по делу № А27-27184/2016

Принимая во внимание тот факт, что НК РФ не содержит норм, обязывающих налогоплательщика в случае расторжения или изменения условий договора, на основании которого аванс был уплачен, восстановить принятый к вычету «авансовый» НДС (если в установленный срок аванс не был возвращен), суды пришли к выводу об отсутствии оснований для восстановления НДС при списании дебиторской задолженности (в том числе с аванса) ввиду ликвидации контрагента. Ссылки ИФНС на разъяснения Минфина не принимаются, поскольку таковые не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативным правовым актом, а имеют информационно-разъяснительный характер и не препятствуют руководствоваться нормами законодательства о налогах и сборах

Ссылки ИФНС на разъяснения Минфина не принимаются, поскольку таковые не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативным правовым актом, а имеют информационно-разъяснительный характер и не препятствуют руководствоваться нормами законодательства о налогах и сборах.

Постановление АС МО от 10.10.2016 № Ф05-14000/2016 по делу № А41-79981/2015

Нормы ст. 170 НК РФ предусматривают обязанность организации по восстановлению «авансового» НДС в случае, если договор расторгнут или изменен, а аванс возвращен исполнителю. Между тем полученный аванс генподрядчик заказчику не возвращал.

Суды приняли во внимание то обстоятельство, что налоговым органом не установлено неисполнение генподрядчиком обязанности по исчислению и уплате в бюджет НДС с полученного аванса, а также отсутствие признаков недобросовестности налогоплательщика и его контрагента. Довод ИФНС о том, что заказчик не принимал должных мер по возврату аванса от генподрядчика, то есть его действия направлены исключительно на получение налоговой выгоды, отклонен

Налогоплательщик принимал меры к обеспечению своего права на возврат аванса по расторгнутому договору подряда:

Довод ИФНС о том, что заказчик не принимал должных мер по возврату аванса от генподрядчика, то есть его действия направлены исключительно на получение налоговой выгоды, отклонен. Налогоплательщик принимал меры к обеспечению своего права на возврат аванса по расторгнутому договору подряда:

-

заключен договор поручительства с ООО;

-

направлен иск о взыскании с поручителя в судебном порядке суммы задолженности;

-

судом взыскана в пользу заказчика задолженность по договору поручительства (в том числе аванс и проценты за пользование чужими денежными средствами), однако как генподрядчик, так и поручитель признаны банкротами.

При отсутствии иных доказательств согласованности действий генерального подрядчика и налогоплательщика, направленных исключительно на формальное создание оснований для применения налогового вычета и получения налоговой выгоды, неисполнение подрядчиком, получившим и не возвратившим аванс, обязанности по строительству объекта в данном случае не может являться достаточным основанием для отказа в применении вычета.

Постановление АС ПО от 16.11.2016 № Ф06-14629/2016 по делу № А65-27794/2015

Оснований для восстановления «авансового» НДС в рамках договора у общества не возникало: аванс не возвращался, товар контрагентом (и в дальнейшем его правопреемником) в его адрес не поставлялся. Довод инспекции, что налогоплательщик не подтвердил реальных мер по взысканию денежных средств, других действий по их возврату, ввиду чего необходимо было восстановить спорную сумму налога, суд считает необоснованным. Отсутствие мер со стороны налогоплательщика для погашения задолженности как основание для восстановления НДС с суммы аванса не имеет правового значения, поскольку налоговое законодательство РФ не ставит учет дебиторской задолженности в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора. Условием такого учета являются договор, «первичка» и платежные документы.

НДС с авансовых платежей при проведении оплаты через третье лицо

Пример

Компания «Сигма» заключила с компанией «Омега» контракт на поставку продукции. Соглашением предусмотрен аванс в размере 25% от суммы поставки. Однако у «Сигмы» есть задолженность перед третьей компанией «Эпси», и должник попросил «Омегу» перевести всю сумму аванса кредитору. По сути это перевод долга, который должен иметь документальное оформление. В результате все долги погашены, но для «Сигмы» сумма платежа будет считаться авансовым платежом и однозначно будет обложена НДС.

Если такой аванс производится в виде перевода долга, то проводки у ООО «Сигма» будут следующими:

Дт 601 Кт 622 -отражаем получение аванса в виде перевода долга, которым погашается задолженность перед третьим лицом;

Дт 76.АВ Кт 68НДС -отражаем начисление НДС с аванса.

О суммах «входного» НДС и праве на вычет частями.

Согласно п. 2 ст. 171 и НК РФ вычетам подлежат суммы НДС:

-

предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ («входной» НДС);

-

уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией («ввозной» НДС).

НДС принимается к вычету:

-

после принятия на учет названных товаров (работ, услуг), имущественных прав;

-

при наличии соответствующих первичных документов.

В силу НК РФ указанные налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг) или товаров, ввезенных им на территорию РФ.

НК РФ предусмотрено, что вычеты сумм «входного» и «ввозного» НДС при приобретении основных средств, оборудования к установке и (или) нематериальных активов производятся после принятия их на учет в полном объеме.

Опираясь на эти нормы, Минфин пришел к выводу, что принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением ОС, НМА, оборудования к установке, Налоговому кодексу не противоречит (см. письма от 04.09.2018 № 03-07-11 / 63070, от 26.01.2018 № 03-07-08 / 4269, от 09.04.2015 № 03-07-11 / 20293, от 18.05.2015 № 03-07-РЗ / 28263).

Минфин считает, что право на вычет может быть реализовано налогоплательщиком в течение трех лет с момента его возникновения, а сумма НДС по счету-фактуре может заявляться частями в течение нескольких налоговых периодов. Исключение – НДС по приобретенным ОС, НМА, оборудованию к установке, который, если следовать НК РФ буквально, может быть предъявлен к вычету только «в полном объеме».

В арбитражной практике есть пример, где поддерживается точка зрения Минфина (и даже даются ссылки на его письма № 03-07-11 / 20293 и 03-07-РЗ / 28263), – это Постановление Девятого арбитражного апелляционного суда от 03.04.2017 № 09АП-10365 / 2017 по делу № А40-181955 / 16. В нем говорится, что принятие к вычету НДС по приобретенным ОС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет нормами НК РФ не предусмотрено.

Однако за последние год-полтора появились другие судебные решения, где судьи высказывали противоположное мнение и поддерживали налогоплательщиков, которые «дробили» вычет НДС по одному счету-фактуре при приобретении ОС или НМА на несколько периодов. Рассмотрим их подробнее.

Вычет по одному счету-фактуре в разных налоговых периодах, наступивших после принятия ОС к учету, возможен!

К такому выводу пришел АС СКО в Постановлении от 18.06.2020 № Ф08-2005 / 2020 по делу № А25-171 / 2019. Полагаем, читателям в аналогичной ситуации пригодятся аргументы, изложенные в данном судебном решении.

Суть дела заключалась в следующем.

Общество приобрело нежилое здание стоимостью порядка 20 млн руб. (в том числе НДС около 3 млн руб.). Дата выставления счета-фактуры и принятия здания на учет – 02.04.2015.

Далее общество осуществило «дробление» вычета «входного» НДС в отношении здания по одному счету-фактуре:

-

в IV квартале 2016 года к вычету приняты 0,6 млн руб.;

-

в I квартале 2017 года – 2,4 млн руб.

При этом второй вычет был заявлен в уточненной декларации, представленной 10.01.2018 за I квартал 2017 года, таким образом, общество уложилось в трехлетний срок, в течение которого допускается вычет.

С первым вычетом ИФНС согласилась, а в принятии второго отказала. Свой отказ инспекторы аргументировали тем, что нормами НК РФ не предусмотрен вычет НДС по НК РФ на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет основных средств.

Не согласившись с решением инспекции, общество обратилось в арбитражный суд.

Первые две судебные инстанции налогоплательщика не поддержали. Добиться решения в свою пользу организации удалось только в кассационной инстанции. Далее рассмотрим, какие аргументы привел АС СКО.

Условно из Постановления № Ф08-2005 / 2020 можно выделить два «блока» – анализ норм ст. 172 и НК РФ.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Вычет по НДС с аванса «по-новому»

С 01.10.2014 стали действовать новые правила предоставления вычета на НДС. Основываясь на норме, содержащейся в подп. 3 п. 3 ст. 170, можно сделать вывод, что суммы принятого к учету НДС в счет предстоящих поставок должны быть восстановлены согласно размерам налога по переданным объектам имущественных прав, в оплату которых поступал аванс. Полагаясь на п. 6 ст. 172 НК РФ поясняем, что размер вычета с аванса должен соответствовать той части стоимости продукции, работ, услуг или передаваемых имущественных прав, которая оплачена авансом по условиям договора между покупателем и продавцом. Иными словами, вы можете принять к вычету НДС не со всей суммы аванса, а только на «зачтенную» его часть. Данная норма содержится в п. 6 ст. 1 и ч. 1 ст. 3 Федерального закона от 21.07.2014 №238-ФЗ. Кроме того, аналогичные выводы подтверждает Письмо Минфина России от 28.11.2014 №03-07-11/60891.

Пример:

Продавец должен осуществлять покупателю поставку продукции на 1 000 000 руб. в год, по 250 000 руб. в квартал. Условия оплаты таковы: покупатель в 1 квартале перечисляет аванс 500 000 руб., который зачитывается в счет поставки продукции по 50 % от стоимости отгруженной продукции в квартал. То есть, ежеквартальный расчет таков: 50% — зачет ранее полученного аванса, 50% покупатель оплачивает денежными средствами.

Продавец в 1 квартале получил аванс на сумму 500 000 руб., в том числе НДС 76 271,1 руб. В этом же квартале он отгрузил продукции на 250 000 руб., в том числе НДС38 135,59 руб. Поскольку по условиям договора он может зачесть аванс только в размере 50% отгруженной продукции, то есть 125 000 руб, то вычет по НДС он может получить только с этой суммы, а именно — 19 067,8 руб.

Во II квартале вычет НДС с полученного аванса также будет исчислен с 50% отгруженной продукции в размере 19 067,79 руб. Аналогично вычет будет произведен в III и IV кварталах до полного погашения аванса.

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Как перенести вычет на другой период

Перенести вычет по счету-фактуре можно:

- полной суммой;

- частью суммы.

Если крупный вычет, который «тянет» расчеты по декларации к возмещению из бюджета, необходимо отложить полностью, счет-фактуру от поставщика вносят в книгу покупок того квартала, в котором должна пройти сумма. Она отразится в регистрах НУ соответствующего периода и в налоговой декларации по нему.

Если фирма намерена осуществить перенос частями, разделить его по периодам, счет-фактура должен быть зарегистрирован в книге покупок, декларации по всем этим периодам, но не полной суммой, а той частью, что должна войти декларацию. Общая сумма налога должна совпадать с суммой по счету-фактуре.

Все расчеты с налоговой необходимо завершить до наступления 3-летнего срока. К примеру, если счет-фактура выписан 28 марта 2018 года, то срок истекает 28 марта 2021 года. Это означает, что последнюю сумму по документу (полную или частичную) можно ставить к вычету не позднее 1 квартала 2021 года.

Здесь, однако, есть правовая «ловушка» для налогоплательщиков. Буквальное толкование ст. 172-1.1 НК позволяет фискальным органам ставить под сомнение вычет, предъявленный в последнем квартале. Ведь декларация за период сдается уже после его завершения, до 25 числа следующего месяца, «выпадая» из трехлетнего срока по НК РФ. На сегодняшний день судебная практика по данному вопросу складывается не в пользу налогоплательщика (опр-е ВС 308-КГ18-12631 по делу №А32-32030/2017 от 04/09/18 г.). Чтобы не получить отказ, перенос лучше осуществлять, не дожидаясь наступления предельных дат, указанных в законодательстве.

Вместе с тем существует письмо Минфина №03-07-11/27161 от 12/05/15 г., в котором утверждается право налогоплательщика заявить к вычету НДС не позднее налогового периода, в котором истекает 3-летний срок.

НДС с полученных авансов

На счете 62 «Расчеты с покупателями» открывается субсчет 2 «Авансы полученные», при этом на субсчете 1 будет вестись учет оплаты за отгруженный товар.

При получении предоплаты от покупателя организация выполняет проводку Д51 К62.2.

Налоговый кодекс РФ требует с полученного аванса начислить налог на добавленную стоимость, для этого из полученной суммы выделяется НДС (как это сделать читайте здесь). Для учета налога с авансов откроем дополнительно счет 76 субсчет «НДС с авансов». В день получения предоплаты от покупателя отражается проводка по начислению НДС с полученной предоплаты Д76.НДС с авансов К68.НДС.

Спустя некоторое время в счет полученной предоплаты организация отгружает товар, проводка Д62.1 К90/1.

С проведенной реализации нужно также начислить НДС, проводка Д90/3 К68.НДС.

После того, как товар отгружен, необходимо зачесть полученный ранее аванс в счет оплаты за этот товар, проводка по зачету предоплаты имеет вид Д62.2 К62.1.

В результате проведенных действий видим, что налог начислен дважды: с аванса и с отгрузки. Конечно, организация не будет платить НДС в двойном размере, поэтому выполняется проводка Д68.НДС К76.НДС с авансов – принят к вычету НДС в связи с реализацией товара, оплаченного авансом.

Подведем итог: счет 76 закрыт, его сальдо нулевое, налог в бюджет будет уплачен верно, в одинарном размере.

Для закрепления приведенной информации рассмотрим пример.

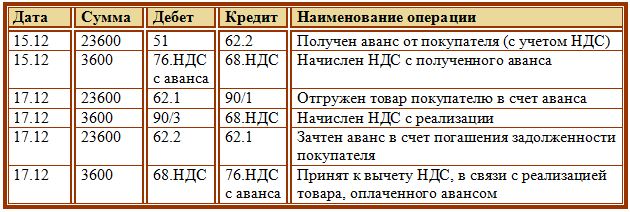

Пример:

15.12 Организация получила предоплату от покупателя в размере 23600 руб.

17.12 Организация в счет этой предоплаты отгружает товар на сумму 23600 руб.

Проводки по учету НДС с полученных авансов:

НДС с авансов выданных

Рассмотрим теперь случай, когда организация выступает в роли покупателя, то есть перечисляет предоплату поставщику, а через какой-то время получает от него товар. Учет НДС с авансов выданных тоже имеет свои особенности, связанные с двойным выделением налога: с предоплаты и с суммы полученных товаров.

Организация перечисляет предоплату поставщику, в ответ поставщик должен передать организации счет-фактуру в течении 5-ти дней, на основании которой организация выделяет налог с уплаченного аванса и направляет к возмещению из бюджета. Скачать образец счета-фактуры можно здесь.

Для учета авансов выданных счет 60 разбивается на два субсчета, на первом субсчете будет учитываться оплата за полученные товары, на втором – выданные авансы.

Проводка по перечислению предоплаты поставщику имеет вид Д60.2 К51.

С уплаченной предоплаты выделяется налог и направляется к вычету, для этого используется дополнительно счет 76, проводка имеет вид Д68.НДС К76.НДС с авансов.

Через какое-то время поступают товары от поставщика, с полученных товаров также выделяется налог на добавленную стоимость Д19 К60.1 и направляется к вычету: Д68.НДС К19. При этом поставщик должен выставить счет-фактуру повторно.

После этого перечисленный ранее аванс идет в зачет оплаты за полученные товары, проводка Д60.1 К60.2.

В результате проведенных проводок, налог направляется к вычету дважды: с перечисленной поставщику предоплаты и с поставки товаров, для того чтобы аннулировать начисление налога с предоплаты выполняется проводка по восстановлению НДС – Д76.НДС с авансов К68.НДС, в результате которой счет 76 закрывается, а налог возмещается правильной суммой.Пример:

15.12 Организация перечисляет аванс поставщику в размере 23600 (с НДС).22.12 Организация получает товар от поставщика в счет этого аванса на сумму 23600.

Какие проводки нужно выполнить?

Проводки по учету НДС с выданных авансов:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.