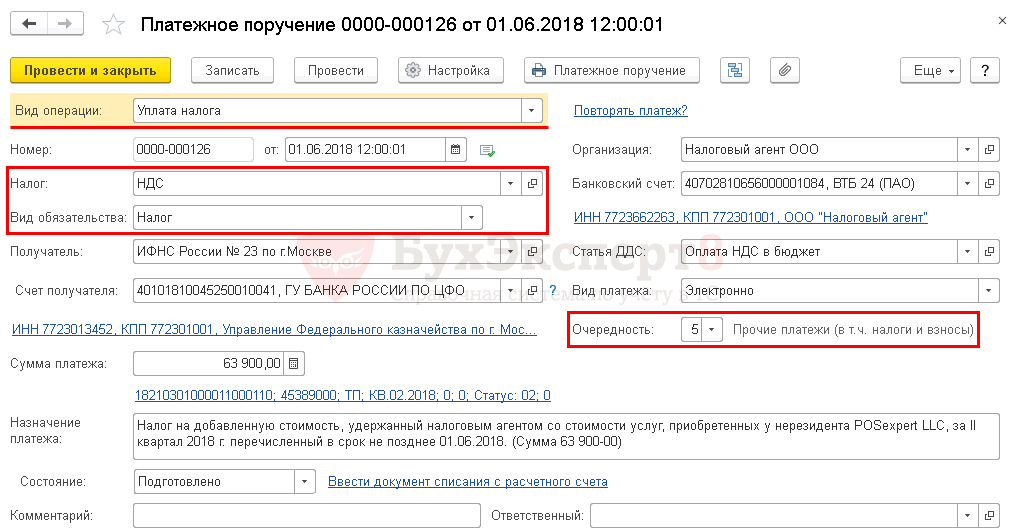

Налог на добавленную стоимость (ндс)

Содержание:

- Налог на добавленную стоимость: общая информация

- Типовые ошибки

- Календарь сдачи отчетности в 2021 году: таблица

- Правила составления и сдачи отчетности

- Налоговый период по НДС

- Порядок и сроки уплаты НДС

- Когда платить импортный НДС в 2021 году?

- Когда платить НДС налоговым агентам?

- Какая ответственность за нарушение срока перечисления НДС?

- Коды налоговых периодов по налогу на прибыль

- Инструменты для подготовки электронной отчетности

- Отчетность и налоговый контроль

- Налог на прибыль в 2019 году: новый список того, что не облагается

Налог на добавленную стоимость: общая информация

Существующая фискальная система нашего законодательства многообразна. Одним из уникальных ее инструментов и, наверное, один из самых сложных является НДС. Он направлен на конечную цену, которую видит и принимает конечный потребитель. Поэтому ставка в той или иной степени может влиять на конкурентную политику предприятия, а изменение ставок на законодательном уровне может показать свою инфляционную составляющую в макроэкономической политике государства.

Организации, освобожденные по каким-либо причинам от уплаты данного налога, имеют огромное преимущество перед предприятиями, которые при тех же равных условиях не имеют право воспользоваться преференций. В основном данная льготная политика направлена на поддержание субъектов малого и среднего и бизнеса, а также на наиболее важные с точки зрения государственной политики направления бизнеса.

Рассмотрим, что, согласно законодательству в части применения системы данного налога, выступает объектом налогообложения:

- Реализация на территории нашей страны различной продукции, которая не подпадает под освобождение от уплаты данного налога;

- Операция по импорту продукции на территорию нашей страны.

Типовые ошибки

Некорректное оформление актов сверки взаиморасчетов или отсутствие таковых. Любая организация, которая в своей деятельности ведет какие-либо правовые отношения с другой организацией в части покупки – продажи, сдачи в аренду и т.д. должна в обязательном порядке оформлять соответствующие акты сверки взаиморасчетов

Это важно для учета и возмещения входящего налога, поскольку выявленные налоговой инспекцией расхождения между предоставленными данными покупателя и продавца, могут повлечь за собой ряд неприятных последствий таких, как подачи уточняющих документов, применение штрафных санкцией со стороны налоговой инспекции за подачу некорректных данных и т.д

Некорректное оформление документации, обосновывающий правомерность учета НДС. При проведении налоговой или камеральной проверки выявленные ошибки в документации, которая является обоснованием учета входящего и исходящего НДС, может привести к достаточно серьезным проблемам. Во-первых, наложение штрафных санкций на организацию в целом, а во-вторых привлечение к материальной ответственности материально заинтересованных лиц (главного бухгалтера и генерального директора).

Нарушение сроков и порядок уплаты налога. Выше дано подробное описание последствий, которые организация может навлечь на себя из-за своих неправомерных действий. Нарушение сроков уплаты достаточно серьезное нарушение налогового законодательства, соответственно каждая организация в первую очередь должна удовлетворять свои обязательства перед государством вовремя и в том порядке, который предусмотрен законодательством.

Календарь сдачи отчетности в 2021 году: таблица

ИП и юрлица, являющиеся плательщиками налога на добавленную стоимость, должны сдавать декларацию, даже если не было никаких операций. Это делается, если:

- в отчетном периоде не велась деятельность или велась только за пределами России;

- в отчетном периоде проводились операции, не облагаемые НДС;

- проводились операции длительного цикла (срок выполнения — больше 6 месяцев).

Нулевая декларация представляет собой заполненный в соответствии с общими правилами титульный лист и раздел 1. Строки, где указываются суммы налога к уплате, заполняются прочерками.

В общем случае индивидуальные предприниматели и юридические лица должны заполнить в декларации следующие разделы:

- Титульный лист.

- Раздел 1, указывается сумма НДС к уплате.

- Раздел 3, с расчетом суммы налога к уплате.

- Разделы 8–9 содержат данные книг покупок и продаж.

Заполнение остальных разделов зависит от вида деятельности ИП или ООО.

На титульном листе в первую очередь указываются реквизиты предпринимателя или фирмы. В поле «Код налогового периода» указывается «24», так как он соответствует 4 кварталу 2020 года.

В разделе 1 записывается сумма налога к уплате за 4 квартал 2020 года.

В раздел 3 заносится информация о начисленном налоге на добавленную стоимость в течение 4 квартала 2020 года. Дополнительно прописываются налоговые вычеты. На основе сведений рассчитывается налог к уплате или сумма к возмещению из бюджета.

В раздел 8 переносятся данные из книги покупок, реквизиты и прочие параметры всех счетов-фактур, занесенных в книгу покупок в течение 4 квартала 2020 года.

В разделе 9 указываются все данные из книги продаж. Сюда заносится информация обо всех счетах-фактурах, выставленных в течение 4 квартала.

Декларация по НДС считается принятой Федеральной налоговой службой, если была получена в электронном виде посредством специализированного оператора. Для выполнения этой операции необходимо наличие:

- электронно-цифровой подписи с действующим сертификатом;

- программного обеспечения (или доступа к нему), через которое отправляется документация в ФНС;

- доступа к интернету.

Для уплаты налога на добавленную стоимость используйте КБК, указанные в таблице ниже.

Таблица 3 — КБК для оплаты НДС

|

Тип |

КБК |

|

НДС на товары (работы, услуги), реализуемые на территории России |

|

|

Налог |

182 1 03 01000 01 1000 110 |

|

Пеня |

182 1 03 01000 01 2100 110 |

|

Штраф |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран ЕАЭС |

|

|

Налог |

182 1 04 01000 01 1000 110 |

|

Пеня |

182 1 04 01000 01 2100 110 |

|

Штраф |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран, не входящих в ЕАЭС |

|

|

Налог |

153 1 04 01000 01 1000 110 |

|

Пеня |

153 1 04 01000 01 2100 110 |

|

Штраф |

153 1 04 01000 01 3000 110 |

Не смущайтесь из-за отличия первых трех цифр в некоторых номерах. Это связано с тем, что администрированием НДС занимаются два ведомства — Федеральная налоговая служба и таможня.

| Когда сдавать | Что сдается | Кто сдает |

| 15 апреля | Подтверждение вида деятельности в ФСС за 2020 год | Все организации |

| СЗВ-М за март | Все страхователи | |

| 20 апреля | Декларация по водному налогу за 1 квартал | Компании и ИП из списка ст. 333.8 НК РФ |

| Единая упрощенная налоговая декларация за 1 квартал | Организации, у которых нет объектов налогообложения и нет оборотов в банке и в кассе | |

| 4-ФСС за 1 квартал на бумаге | Работодатели со средней численностью работников неболее 25 человек | |

| 26 апреля | Декларация по НДС за 1 квартал | Плательщики НДС и налоговые агенты |

| 4-ФСС за 1 квартал в электронке | Работодатели со средней численностью работников более 25 человек | |

| 28 апреля | Декларация поналогу наприбыль за 1 квартал | Компании на ОСНО |

| Декларация поналогу наприбыль замарт | Компании на ОСНО, которые отчитываются ежемесячно | |

| Налоговый расчет поналогу на прибыль за март или 1 квартал | Налоговые агенты поналогу на прибыль | |

| 30 апреля | 6-НДФЛ за 1 квартал | Налоговые агенты |

| Расчет по страховым взносам за 1 квартал | Все работодатели | |

| Декларация по УСН за 2020 год | ИП на УСН | |

| 17 мая | СЗВ-М за апрель | Все работодатели |

| 28 мая | Декларация по налогу на прибыль за апрель | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за апрель | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 15 июня | СЗВ-М за май | Все работодатели |

| 28 июня | Декларация по налогу на прибыль за май | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за май | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли |

Правила составления и сдачи отчетности

Декларация по НДС за год сдается четыре раза, поскольку налоговый период по налогу — квартал. При этом для большинства налогоплательщиков применяется единый подход к определению сроков сдачи НДС-отчетности — подготовить и представить налоговикам декларацию по НДС нужно в течение 25 дней с момента окончания квартала. Если 25-е число выходной, отчетный срок сдвигается на ближайший рабочий день.

Например, для декларации по НДС за 4-й квартал 2020 года срок сдачи — не позднее 27.01.2020.

Кроме 25-го числа, в январе 2020 года есть еще одна контрольная отметка для отчетности по НДС

Кому важно не забыть об этой отчетной дате, расскажем в следующем разделе

Сроки уплаты НДС за год разные, и, чтобы с ними определиться, решите:

- будете перечислять указанную в декларации сумму налога единым платежом (п. 1 ст. 45 НК РФ);

- или примените схему уплаты налога частями (п. 1 ст. 174 НК РФ).

Для первого варианта оплаты на перечисление НДС отводятся те же 25 дней с момента окончания каждого квартала, что и на подачу декларации по НДС.

Если за 4-й квартал вы применяете «дробную» схему НДС-платежей (равными долями в течение 3 месяцев после окончания отчетного периода), 27.01.2020 вам предстоит перечислить только первую часть налога. При такой схеме уплаты оформляйте платежки регулярно каждый месяц. Покажем на примере, как это сделать.

Пример

ИП Хуснутдинов Р. Н. применяет общую систему налогообложения и платит НДС. По итогам 4-го квартала 2020 года он оформил декларацию по НДС и отправил ее по ТКС в инспекцию 23.01.2020 (не дожидаясь крайней допустимой для НДС-отчетности даты 27.01.2020).

В декларации НДС к уплате составил 198 495 руб. ИП Хуснутдинов Р. Н. решил не затягивать с перечислением налога в бюджет. Для этого он:

- рассчитал ежемесячный платеж по НДС: 198 495 руб. / 3 = 66 165 руб.;

- составил таблицу платежей (основное правило своевременного расчета с бюджетом — дату определить из расчета того, что планируемый срок уплаты должен быть на 2–3 дня раньше нормативного):

| Подлежащая перечислению сумма НДС, руб. | Дата уплаты НДС по НК РФ с учетом переносов, не позднее | Планируемая дата уплаты |

| 66 165 | 27.01.2020

(перенос с субботы 25 января) |

23.01.2020 |

| 66 165 | 25.02.2020 | 20.02.2020 |

| 66 165 | 25.03.2020 | 23.03.2020 |

Любая отправленная налоговикам декларация по НДС за год (например, по итогам 4 квартала) не будет считаться представленной, если не соблюден способ ее подачи — на это прямо указано в абз. 4 п. 5 ст. 174 НК РФ. То есть вас накажут за непредставление НДС-отчетности, если вы заполнили бумажную декларацию, а обязаны были отчитаться по ТКС в электронном виде.

Бумажная декларация разрешена только для налоговых агентов при соблюдении определенных условий.

Размер наказания за любую несданную декларацию по НДС за год (по итогам любого квартала), за ее несвоевременное представление или подачу в бумажной форме (если предусмотрен только электронный формат отчета) — 5% от подлежащего уплате НДС за каждый месяц просрочки (но не больше 30% от указанной в декларации суммы и не менее 1000 руб.).

Могут ли оштрафовать за непредставление нулевого отчета по НДС, узнайтездесь.

Налоговый период по НДС устанавливается как квартал. С такой периодичностью предоставляется отчетность по НДС в инспекцию ФНС по месту нахождения налогоплательщика. Т

- титульный лист;

- раздел 1 — сумма налога к уплате;

- раздел 3 — расчет налога к уплате;

- раздел 8 — сведения из книги покупок;

- раздел 9 — сведения из книги продаж.

Остальные разделы включаются в состав отчета по мере необходимости при наличии соответствующих операций.

Данные о временном промежутке, за который предоставляется отчет, приводятся на титульном листе декларации в закодированном виде. Их полный перечень приведен в Приложении 3 к Порядку заполнения. Обычно используемые коды приведем в таблице. Коды налоговых периодов по НДС:

| Квартал календарного года | Код |

| Первый | 21 |

| Второй | 22 |

| Третий | 23 |

| Четвертый | 24 |

В бумажном виде предоставить отчет могут только лица, не являющиеся налогоплательщиками, но на которых возложена обязанность предоставления отчета. Например, агенты или комиссионеры, которые в декларацию включают только сведения из журналов полученных и выставленных счетов-фактур в интересах других лиц.

Налоговый период по НДС в 2020 году по-прежнему равен кварталу. И изменений здесь не предвидится. Уплата НДС производится до 25-го числа равными долями по 1/3 от общей суммы начисленного налога на протяжении 3 месяцев, следующих за налоговым периодом (п. 1 ст. 174 НК РФ).

Верно указать налоговый период в платежке вам поможет наша статья «Указываем налоговый период в платежном поручении — 2018-2019».

Налоговый период по НДС

Во время установления налогового периода предприниматели должны учитывать один нюанс – состав выручки. На данный момент в российском законодательстве нет четкого ответа по поводу суммы, которая может быть отнесена к прибыли от проведенной продажи имущественных прав, услуги или работы.

Во время определения базы предпринимателям не требуется вносить в выручку сумму, полученную в процессе коммерческой деятельности, находящейся под облагаемым ЕНВД. Это касается и сумм, начисление которых было осуществлено налогоплательщиком в процессе безвозмездной передачи товара или работы.

Порядок и сроки уплаты НДС

При оформлении расчетных документов сумма НДС выделяется отдельной строкой:

ь в расчетных документах (поручениях, требованиях-поручениях, требованиях), реестрах чеков и реестрах на получение средств с аккредитива, приходных кассовых ордерах;

ь в первичных учетных документах (счетах, счетах-фактурах, накладных, актах выполненных работ и д.р.), на основании которых производятся расчеты при бартерных сделках, предварительной оплате (авансах) расчеты с использованием векселей и зачет взаимных требований.

Необходимым условием для выделения сумм НДС в расчетных документах является их наличие в первичных учетных документах, на основании которых производятся записи в регистра бухгалтерского учета и которые отражают факт совершения хозяйственной операции.

Расчетные документы, в которых не выделена сумма НДС, учреждениями банков не должны приниматься к исполнению.

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога (в том числе подлежащего уплате в связи с перемещением товаров через границу РФ) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченных сумм налога. Если эти деяния совершены умышлено, штраф удваивается.

Для того чтобы суммы уплаченного поставщиками НДС могли быть предъявлены к возмещению из бюджета, все первичные документы (накладные, счета) и расчено-платежные документы.

Порядок и сроки уплаты НДС в бюджет

НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации за истекшей период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При ввозе товаров в Россию сумма НДС уплачивается в соответствии с таможенным законодательством.

НДС, подлежащий уплате в бюджет, по операциям реализации на территории РФ уплачивается по месту налогового учета плательщика.

Налоговые агенты уплачивают НДС по итогам налогового периода, в котором произошла соответствующая реализация, по месту своего нахождения.

Плательщики обязаны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Плательщики с ежемесячными в течении квартала суммами выручки от реализации без учета НДС, не превышающими 2 млн.руб., вправе уплачивать НДС исходя из фактической реализации за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом.

Плательщики, уплачивающие налог ежеквартально, представляют декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом. Форма отчетности по НДС представлена в приложении 1

Технология учета НДС на розничном торговом предприятии

При поступлении товаров, материалов, услуг одновременно с накладными и актами к нам поступают счета-фактуры.

После проверки правильности заполнения счета-фактуры покупок подшиваются в папку «Покупки» и заносятся в журнал учета счетов — фактур покупок.(прил 2)

В конце месяца подводится по всем поступившим счетам-фактурам.

Журнал учета счетов-фактур покупок за ноябрь 2007г.

Следующая

НДСПисьмо о работе без НДС: образец

Когда платить импортный НДС в 2021 году?

Импортеры также должны платить ввозной НДС. Порядок налогообложения в этом случае определен п. 1 ст. 174 НК РФ.

НДС платят все хозяйствующие субъекты, осуществляющие импортные операции, вне зависимости от используемого режима налогообложения. Налог платит либо сам декларант, либо иное лицо (например, перевозчик). Если импортную продукцию декларирует таможенный брокер, именно он платит НДС.

Чаще всего импортный НДС уплачивается на таможне. Но если ввоз производится из страны, с которой заключен международный договор об отмене таможенного контроля, например, со странами ЕАЭС, то налог уплачивается в ИФНС.

На таможне НДС платится особым образом — не по итогам отчетного квартала, а одновременно с уплатой иных таможенных платежей. Срок перечисления налога зависит от таможенной процедуры, согласно которой помещаются импортные товары. К примеру, если товары помещаются для свободного обращения, то срок перечисления налога — до выпуска товаров при условии, что импортер не использует льготы по уплате НДС. Таможня не выпустит товар, пока импортер не заплатит налог.

Также от таможенной процедуры, под которую помещаются товары, зависит срок уплаты НДС при ввозе. В одном случае налог уплачивается полностью или частично, а при другой ситуации НДС вообще не надо платить.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда платить НДС налоговым агентам?

Российская компания, являющаяся налоговым агентом, должна платить НДС, начисленный или удержанный в налоговом периоде (квартале), равными ежемесячными платежами не позже 25-го числа каждого из трех месяцев, идущих за этим кварталом (п. 1 ст. 174, ст 163 НК РФ).

Если срок приходится на выходной день, то он переносится на следующий рабочий день.

Исключение в данном случае — срок перечисления НДС по работам или услугам, исполнителем по которым является иностранная компания, не стоящая на учете в России. В такой ситуации налоговому агенту нужно заплатить НДС одновременно с выплатой денежных средств иностранным компаниям. (п. 4 ст. 174 НК РФ, Письмо Минфина от 01.11.2010 г. № 03-07-08/303).

При этом банки не вправе принимать платежные поручения на перевод оплаты исполнителю, если при этом заказчик не предъявил платежку на перечисление НДС в бюджет.

С 01.10.2020 г. зачет переплаты по НДС возможен в счет долга по любым налогам (п. 22 ст. 1 Закона от 29.09.2019 г. № 325-ФЗ, Письмо Минфина от 10.08.2020 г. № 03-02-07/1/72100). Но отмена ограничений по видам налогов, по которым можно проводить зачет, в данном случае не имеет значения.

В данной ситуации не используется порядок зачета, указанный в п. 1 ст. 78 НК РФ. В счет погашения долга по НДС, возникшего при приобретении работ или услуг у иностранной компании, налоговый агент не вправе произвести зачет суммы переплаты по другим налогам (Письмо Минфина от 28.09.2012 г. № 03-02-07/1-231).

Срок перечисления НДС для иностранных компаний-налоговых агентов — не позже 25-го числа месяца, идущего за отчетным кварталом (п. 7 ст. 174.2 НК РФ).

Какая ответственность за нарушение срока перечисления НДС?

Если хозяйствующий субъект не перечислит НДС в установленный срок, то будет начислена пеня по ст. 75 НК РФ. Она рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 ставки рефинансирования за период с 31-го дня просрочки.

Если нарушение по уплате НДС выявлено в ходе проверки, то компанию и ее должностных лиц могут привлечь к налоговой, административной или даже уголовной ответственности.

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Оформление и контроль первичных документов в 1С:Бухгалтерии 8

Как использовать прогрессивную шкалу НДФЛ в 1С:ЗУП 8 ред. 3

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Отчетность и налоговый контроль

Декларация по НДС

По общему правилу декларацию по НДС вы подаете в свою ИФНС в электронном виде по ТКС не позднее 25-го числа месяца, следующего за окончанием отчетного квартала. А уплачиваете НДС по итогам налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, которые следуют за истекшим кварталом.

Срок сдачи декларации по НДС для тех, у кого в период карантина нерабочие дни, — не позднее 15.05.2020. При этом уплатить первый по сроку платеж нужно до 06.05.2020.

Настроить необходимые напоминания по срокам в Списке задач бухгалтера поможет раздел Антикризис в программе 1С:Бухгалтерия.

Подробнее Настройка переноса сроков сдачи отчетности и уплаты налогов

Бланк декларации регламентирован ФНС.

Налоговики не примут декларацию на бумаге, если законом предусмотрена обязанность подать ее в электронном виде. Бумажный вариант доступен только налоговым агентам, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Декларация заполняется в полных рублях, показатели округляются по общим правилам. Причем разница между суммой НДС в полных рублях, отраженной в декларации, и суммой НДС без округлений в книге продаж, недоимкой не считается (Письмо Минфина РФ от 15.10.2019 N 02-07-10/79001).

Кроме того, с отчетности по НДС за 1 квартал 2020:

- внесены изменения в заполнение раздела 2 декларации налоговыми агентами, указанными в п. 6, 6.1 и 6.2 ст. 161 НК РФ;

- добавлены новые коды операций 1011716, 1011717, 1011718 по реализации воздушных судов.

В связи с этим обновились контрольные соотношения для декларации по НДС.

Штрафы за нарушения по НДС

Теперь поговорим о санкциях, которые могут предъявить налоговики нарушителю.

Вот что ждет того, кто не подал декларацию в установленный срок:

- штраф 5% от неоплаченного налога по этой декларации за каждый месяц со дня, когда нужно было сдать отчет, но не более 30 % задекларированной суммы и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ);

- приостановка операций по счетам (п. 3 ст. 76 НК РФ).

Налог не уплачен вовремя? Тогда налоговики начислят пеню за каждый день просрочки как процент, равный:

для ИП: 1/300 ставки рефинансирования,

для организаций:

- 1/300 ставки рефинансирования при просрочке до 30 календарных дней (включительно);

1/150 ставки рефинансирования — с 31-го дня просрочки.

Тому, кто не уплатил налог полностью или частично, грозит ответственность в виде штрафа в размере:

- 20% от неуплаченной суммы;

- 40% от неуплаченной суммы, если инспектор посчитает, что нарушение умышленное.

Налог на прибыль в 2019 году: новый список того, что не облагается

С 1 января 2019 года расширился закрытый перечень доходов, которые не учитываются при определении налоговой базы по налогу на прибыль организаций.

В него войдет возврат ранее внесенных акционером денег в имущество компании. Так, при определении налоговой базы не будут учитываться средства, которые акционер получил безвозмездно от хозяйственного общества или товарищества в пределах суммы ранее осуществленного им денежного вклада в имущество.

При этом хозяйственное общество или товарищество и их правопреемники обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

Лайфхаки по налогу на прибыль:

Какие расходы налоговики не признают никогда: что важно знать про расходы на оплату труда;

Не забывайте: с 2019 года есть новый способ сэкономить на налоге на прибыль;

Подарок для бизнеса по налогу на прибыль от депутатов.