Отмена системы налогообложения енвд

Содержание:

- Что надо учесть при расчёте ЕНВД

- Уменьшение суммы налога.

- На что перейти с ЕНВД в 2021 году: варианты

- Письмо Минфина России от 17 июля 2019 г. N 06-04-11/52839 Об отмене системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности с 1 января 2021 г.

- Упрощённая система налогообложения

- На какой режим перейти

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Где используется ЕНВД

- А что же вместо ЕНВД?

Что надо учесть при расчёте ЕНВД

Чтобы разобраться в том, как рассчитать налог на ЕНВД в 2019 году, надо знать, какие показатели учитываются для определения вменённого дохода. Как мы уже отмечали, реальные доходы для этого налога в расчёт не берутся. Вместо этого установлена базовая доходность (БД).

Значения базовой доходности определяет Налоговый кодекс в статье 346.29. БД зависит от вида деятельности и выражается в рублях на единицу физического показателя (ФП). Например, БД для оказания бытовых услуг на одного работника равна 7 500 рублей в месяц. Соответственно, если в точке сферы быта заняты 5 работников, то вменённый доход составит 7 500 * 5 = 37 500 рублей.

Если мы возьмём грузоперевозки, то здесь физическим показателем будет единица транспорта. Предполагается, что за месяц перевозки одной грузовой машиной принесут доход в 6 000 рублей.

Вменённый доход для розничных магазинов определяется по количеству квадратных метров торгового зала – 1800 рублей на 1 кв. м. Если же торговая точка небольшая (меньше 5 кв. м), то базовая доходность определяется не на 1 кв. м, а на количество точек.

Определение физического показателя и значение базовой доходности по разным видам деятельности на ЕНВД мы собрали в таблицу. С её помощью вы легко определите, какой вменённый доход предполагается в вашем случае.

Но знать только значения ФП и БД недостаточно. Чтобы учитывать рост инфляции, в формулу расчёта налога добавлен коэффициент К1. Каждый год он увеличивается, в 2021 году его значение составляет 1,915. То есть, если мы возьмём пример выше для точки бытовых услуг с 5 работниками, то для неё вменённый доход в 2021 году составит не 37 500 рублей, а (37 500 * 1,915) 71 813 рублей.

Однако муниципальные образования вправе применять на своей территории ещё один коэффициент – К2. Его значение может составлять от 0,005 до 1. Коэффициент К2 не увеличивает, а наоборот, уменьшает вменённый доход. Но возможность его применить полностью зависит от решения местных властей. Обычно его утверждают для тех видов деятельности, которые плохо развиты в конкретном населённом пункте.

Итак, чтобы рассчитать, какой вменённый доход в месяц предполагается для выбранного вида деятельности, надо знать следующие значения:

- физический показатель (ФП);

- базовая доходность (БД);

- коэффициент К1;

- коэффициент К2.

ФП и БД указаны в статье 346.29 НК РФ, коэффициент К1 в 2019 году равен 1,915, а о том, как найти К2, мы подробно рассказали здесь. Что касается самого налога, то его расчет производится по ставке 15% от вменённого дохода.

Таким образом, окончательная формула ЕВНД в месяц выглядит так: ФП * БД * К1 * К2 * 15%. Учтём также, что единый налог на вменённый доход платят не за месяц, а за квартал, поэтому полученную сумму надо умножить на 3.

Бесплатная консультация по налогам

Уменьшение суммы налога.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на суммы, указанные в п. 2 ст. 346.32 НК РФ.

Во-первых, это страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ (пп. 1).

Право «вмененщиков» на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены. Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (письма Минфина России от 24.10.2018 № 03-11-11/76242, 03-11-06/3/76236).

Во-вторых, это расходы по выплате пособия по временной нетрудоспособности (пп. 2 п. 2 ст. 346.32 НК РФ). Заметим, для исчисления и выплаты пособий своим работникам «вмененщики» (организации и ИП) пользуются положениями ст. 14, 15 Федерального закона № 255-ФЗ.

Перечислим условия, при соблюдении которых ЕНВД может быть уменьшен на сумму пособий:

-

пособие по временной нетрудоспособности не связано с несчастными случаями на производстве и профессиональными заболеваниями;

-

пособие исчислено за тот же квартал, за который уменьшается ЕНВД, и фактически выплачено до представления налоговой декларации за этот квартал, но не позднее 20-го числа первого месяца следующего квартала (письма Минфина России от 03.04.2013 № 03-11-11/136, от 05.05.2014 № 03-11-РЗ/20973);

-

пособие выплачивается за дни временной нетрудоспособности работника, оплачиваемые за счет средств работодателя, – первые три дня временной нетрудоспособности (начиная с четвертого дня больничный выплачивается за счет средств ФСС);

-

пособие принимается к вычету только в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников.

Уменьшить сумму единого налога (это в-третьих) можно и на платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Для этого нужно соблюсти условия, установленные пп. 3 п. 2 ст. 346.32 НК РФ.

Указанные в п. 2 ст. 346.32 страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом налогоплательщики, производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму единого налога на сумму обозначенных в п. 2 расходов не более чем на 50 % (п. 2.1 ст. 346.32 НК РФ).

Стоит также отметить, что в течение 2017 – 2018 годов аптечные организации, применяющие спецрежим в виде ЕНВД и имеющие лицензию на фармацевтическую деятельность, вправе были применять пониженные тарифы страховых взносов в отношении выплат работникам, которые имеют право на занятие фармацевтической деятельностью в РФ или допущены к ее осуществлению (пп. 3 п. 2 ст. 427 НК РФ).

С 2019 года действие указанной льготы прекратилось. Теперь аптечной организации (если у нее нет других льгот) придется перейти на общий (30 % вместо 20 %) тариф (кстати, основной тариф остался на уровне 2018 года – Письмо Минфина России от 01.08.2018 № 03-15-06/54260).

По итогам I квартала (не позднее 20-го числа следующего месяца, то есть в апреле) необходимо сдать декларацию по ЕНВД. Декларация сдается по месту постановки на учет (п. 3 ст. 346.32 НК РФ).

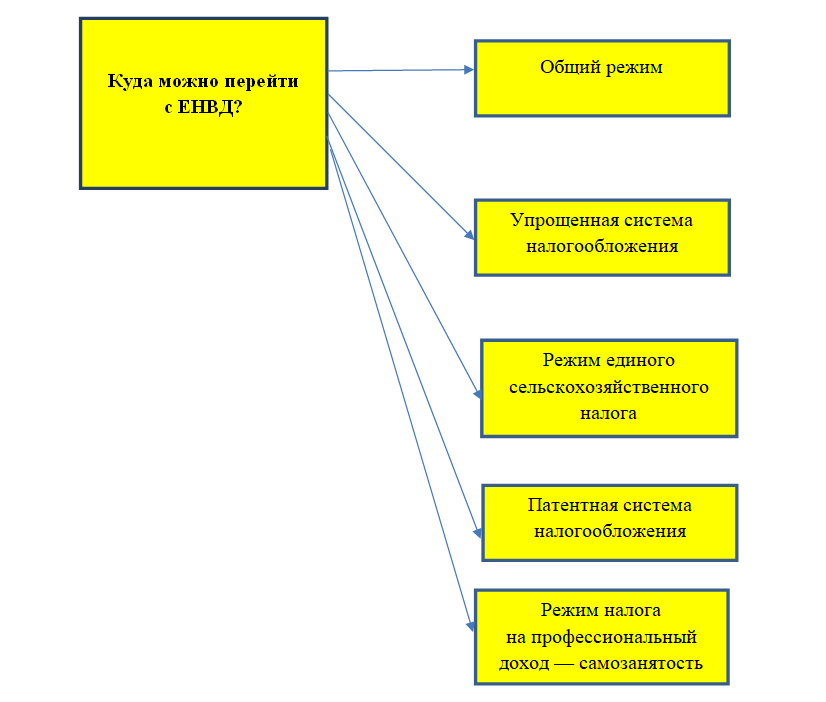

На что перейти с ЕНВД в 2021 году: варианты

Отмена ЕНВД уже скоро состоится. Весь 2020 год бизнес надеялся, что действие режима продлят. На рассмотрение даже выносился законопроект о его продлении до 2024 года, однако законодателями он был отвергнут. Таким образом, осталось не так много времени для принятия решения о том, на что перейти с ЕНВД в 2020–2021 годах.

Продавцам маркированных товаров (меховых изделий, лекарственных средств и обуви) пришлось заранее отказаться от ЕНВД, не дожидаясь окончания нынешнего года. Связано это с тем, что торговлю указанными видами товаров вывели из-под понятия розницы до отмены самого режима.

Вариантов перехода немного. Все они представлены на рисунке:

ЕСХН — узкоспециализированный режим и доступен лишь тем, кто связан с сельским хозяйством. Подробнее про него — здесь.

У каждого режима есть преимущества и недостатки. Некоторые режимы запрещены для юридических лиц. Все эти факторы влияют на выбор вмененщиков. Остановимся на каждом режиме и особенностях перехода подробнее.

Письмо Минфина России от 17 июля 2019 г. N 06-04-11/52839 Об отмене системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности с 1 января 2021 г.

1 августа 2019

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 г. N 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) не применяется с 1 января 2021 г.

По данным ФНС России, доля налогоплательщиков, состоящих на учете в налоговых органах по месту осуществления деятельности, подлежащей налогообложению ЕНВД, по состоянию на 1 января 2019 г. составляет 21,8% от общего числа действующих налогоплательщиков, сведения о которых содержатся в едином государственном реестре юридических лиц и едином государственном реестре индивидуальных предпринимателей. В 2017 году ЕНВД применяли 2 044 тыс. налогоплательщиков, в том числе 276 тыс. организаций и 1 769 тыс. индивидуальных предпринимателей.

В настоящее время в соответствии со статьями 61.1, 61.2 и 61.3 Бюджетного кодекса Российской Федерации платежи по ЕНВД зачисляются соответственно в бюджеты муниципальных районов, городских округов и городских округов с внутригородским делением по нормативу 100 процентов.

Согласно данным бюджетной отчетности поступление доходов в местные бюджеты (здесь и далее без учета городов федерального значения) по ЕНВД за 2018 год составило 61,9 млрд рублей или 5,1% от общего объема налоговых доходов местных бюджетов, что свидетельствует о существенности указанных поступлений в структуре налоговых доходов муниципальных образований. При этом 45,5 млрд рублей доходов от ЕНВД или 73,5% поступлений от общего объема указанного налога зачислены в бюджеты городских округов (здесь и далее с учетом консолидированных бюджетов городских округов с внутригородским делением), 16,4 млрд рублей или 26,5% — в консолидированные бюджеты муниципальных районов.

Организации и индивидуальные предприниматели после отмены ЕНВД вправе перейти на применение иных режимов налогообложения, например, на упрощенную систему налогообложения (далее — УСН), патентную систему налогообложения.

Также ряд налогоплательщиков после отмены ЕНВД сможет перейти на применение специального налогового режима «Налог на профессиональный доход» в субъектах Российской Федерации, где указанный режим будет введен.

Учитывая взаимосвязь роста поступлений в консолидированные бюджеты субъектов Российской Федерации по УСН от действий по формированию благоприятной предпринимательской и инвестиционной среды, принимаемых не только органами государственной власти субъектов Российской Федерации, но и органами местного самоуправления, в целях обеспечения сбалансированности местных бюджетов в связи с отменой ЕНВД считаем целесообразным перераспределение между региональными и местными бюджетами доходов от УСН, в том числе путем установления дифференцированных нормативов отчислений в местные бюджеты от указанного налога на региональном уровне.

В этой связи просим направить в Минфин России предложения с соответствующим обоснованием:

— по размерам перераспределения поступлений от УСН в местные бюджеты в общем объеме поступлений в консолидированный бюджет субъекта Российской Федерации по указанному налогу;

— по расчету размеров дифференцированных нормативов отчислений в местные бюджеты от УСН на основе соответствующих показателей, к которым можно отнести объем выпадающих доходов местных бюджетов по ЕНВД, официальные статистические данные, характеризующие субъекты малого и среднего предпринимательства (объем выручки, доходы, численность работников и др.), показатели налоговой отчетности и прогноз поступлений по УСН и патентной системе налогообложения, а также иные показатели, которые, по мнению региона, могут быть использованы для указанного расчета.

Позицию субъекта Российской Федерации по указанному вопросу, а также иные предложения по подходам к обеспечению сбалансированности местных бюджетов в связи с отменой ЕНВД с 1 января 2021 г. необходимо представить в Минфин России не позднее 5 августа текущего года, в том числе на адрес электронной почты 1352@minfin.ru

|

|

Л.В. Горнин |

Упрощённая система налогообложения

После отмены ЕНВД для всех видов деятельности может подойти упрощённая налоговая система. Однако не всегда она является оптимальным выбором. Кроме того, УСН может применяться в одном из двух вариантов – с учётом расходов или без этого. Поэтому решая, чем заменить вменёнку, нужно рассчитать налоговую нагрузку на каждом из них.

На упрощёнку в 2021 году смогут перейти организации и ИП, подходящие под определённые требования. Применять этот режим можно до тех пор, пока:

- доход в год не превышает 200 млн рублей;

- среднесписочная численность работников – не более 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей.

УСН с объектом «Доходы»

Если выбрать в качестве объекта налогообложения доход без учёта расходов, то ставка налога составит:

- 6% – при сумме выручки с начала года до 150 млн рублей и/или количестве работников – до 100 человек включительно;

- 8% – при сумме выручки 150-200 млн рублей и/или количестве работников 101-130 человек.

Расчёт налога при УСН Доходы производится в следующем порядке.

Первичный налог равен: сумма дохода * 6% = 18 000 000 * 6% = 1 080 000 рублей. Далее исчисление делается отдельно для ООО и ИП, поскольку вычет будет разный.

- Вычет для ООО составляет 1 080 000 / 2 = 540 000 рублей. Нельзя вычесть все взносы (550 000 рублей), поскольку они больше половины налога. Поэтому налог к уплате будет равен: 1 080 000 – 540 000 = 540 000 рублей. С учётом взносов, сумма к уплате в бюджет составит 1 090 000 рублей (540 000 + 550 000).

- Вычет для ИП будет состоять из двух частей: взносов за работников и за самого предпринимателя. В нашем примере собственные взносы составят (18 000 000 – 300 000) * 1% + 40 874 = 217 874 рубля. Общий размер взносов – 217 874 + 550 000 = 767 874 рубля. Это больше 50% от налога, следовательно, вычет составит 540 000 рублей. Соответственно, налог также будет равен 540 000 рублей, а общая сумма налога и взносов составит 540 000 + 767 874 = 1 307 874 рубля.

УСН с объектом «Доходы минус расходы»

Ставки налога при упрощёнке с учётом затрат таковы:

- 15% – при сумме дохода с начала года до 150 млн рублей и/или численности сотрудников – до 100 человек включительно;

- 20% – при сумме дохода 150-200 млн рублей и/или численности сотрудников 101-130 человек.

Правила расчёта налога здесь такие:

- исчисляется налог обычным способом;

- исчисляется минимальный налог – это 1% от дохода;

- перечисляется та сумма, которая больше из этих двух.

Вычет страховых взносов на этой системе не осуществляется, ведь они уже уменьшили налоговую базу в составе расходов.

Налог ООО при применении УСН 15% составит (18 000 000 – 11 500 000) * 15% = 975 000 рублей. Для сравнения посчитаем минимальный налог: 18 000 000 * 1% = 180 000 рублей, что меньше рассчитанного по ставке 15%. Всего ООО заплатит с учётом взносов 975 000 + 550 000 = 1 525 000 рублей.

Налог предпринимателя при ставке УСН 15% будет такой же. Взносы ИП посчитаем так: 40 874 + (18 000 000 – 11 500 000 – 300 000) * 1% = 102 874 рубля. Итого предпринимателю придётся уплатить с учётом отчислений за себя и работников: 975 000 + 550 000 + 102 874 = 1 627 874 рублей.

На какой режим перейти

Уже сейчас налогоплательщикам на «вмененке» следует задуматься, какой режим выбрать после отмены ЕНВД, продолжить платить в бюджет по-старому нельзя. Налоговики все равно пересчитают налог, начислят недоимки и пени. Помимо этого, ФНС вправе арестовать счета и заморозить бизнес на срок до 90 дней. Чтобы не попасть под санкции, анализируем действующие режимы обложения, что выбрать:

|

Режим обложения |

Кто вправе применять |

Условия и требования |

|---|---|---|

|

ОСНО |

Организации и предприниматели |

Не предусмотрено |

|

УСН |

Организации и предприниматели |

Лимиты по выручке, количеству работников, стоимости ОС, доли участия в УК |

|

ПСН |

Только ИП |

Ограничения по виду бизнеса, причем для каждого ОКВЭД есть собственные нюансы |

|

ЕСХН |

Только сельхозпроизводители (ЮЛ и ИП) |

Доход от сельскохозяйственной деятельности не менее 70% в год |

|

НПД (налог самозанятых) |

Только ИП без работников |

Предусмотрены ограничения по объему доходов и категории реализуемых товаров, работ, услуг |

Для каждого режима обременения предусмотрена масса нюансов и требований. Например, большинство организаций смогут выбрать либо ОСНО, либо УСН. У предпринимателей выбор больше: ОСНО, УСН, ПСН или НПД — вот чем заменить ЕНВД для ИП после отмены спецрежима с 2021 года.

Сравним ключевые режимы обложения в связи с отменой «вмененки».

ОСНО

Общая система обложения — это самый обременительный режим для организаций и ИП. ОСНО не предусматривает никаких ограничений к ее применению, поэтому и льгот, и послаблений для налогоплательщиков нет.

Если говорить о том, какие ожидать последствия после отмены ЕНВД при переходе на основной режим, то это многократное увеличение платежей в бюджет. Так как вместо вмененного налога придется платить:

- налог на прибыль 20% или 13% НДФЛ для ИП;

- НДС до 20%;

- налог на имущество до 2,2%;

- иные обязательные сборы (на транспорт, землю, торговый сбор и т. д.).

В сравнении с 15% «вмененки» этот режим может привести к банкротству.

УСН

Одна из льготных форм обременения — упрощенная система обложения (УСН). Не вправе применять «упрощенку»:

- организации, имеющие филиалы и (или) представительства;

- банки и страховщики;

- НПФ и инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации, занимающиеся игорным бизнесом;

- организации, являющиеся участниками соглашений о разделе продукции.

Кроме этого, предусмотрены следующие условия для перехода:

|

Ограничение по доходам |

До 112,5 миллиона рублей за 9 месяцев для перехода на УСН До 150 миллионов в год в период применения УСН |

|---|---|

|

Ограничение по числу персонала |

До 100 человек |

|

Лимит по стоимости ОС |

До 150 миллионов рублей |

|

Предел доли участия |

До 25% других ЮЛ в уставном капитале |

УСН заменяет НДС, налог на прибыль (НДФЛ для ИП), налог на имущество (есть исключения). При обложении предусмотрен выбор объекта обложения: «доходы» — ставка до 6%, «доходы минус расходы» — ставка до 15%.

Патент для ИП

Вмененный налог все-таки отменят, закон уже принят, последние новости об отмене ЕНВД в 2021 году закреплены п. 8 ст. 5 закона от 29 июня 2012 №97-ФЗ. Предприниматели вправе перейти на патентную систему обложения (ПСН).

Патент рассчитывается по аналогии с «вмененкой», с планового или условного дохода бизнесмена. Но ставка ПСН всего 6%, в сравнении с ЕНВД — 15%. Но ограничений для применения патента больше. Сравниваем ПСН и ЕНВД:

|

Требования к переходу |

Ограничения для ЕНВД |

Ограничение для ПСН |

|---|---|---|

|

Торговая площадь для розничной торговли и общепита |

150 кв. м |

50 кв. м (планируется увеличение до 150 кв. м. Письмо Минфина России от 13.03.2020 №03-11-11/1945) |

|

Количество сотрудников |

100 |

15 |

|

Годовой доход |

Нет ограничений |

60 млн руб. |

|

Вычет фиксированных страховых взносов из налога |

Есть |

Нет |

|

Торговля маркированными товарами |

Нельзя |

Нельзя |

НПД

Налог на профессиональный доход, или налог с самозанятых граждан вправе применять только ИП без наемного персонала, которые занимаются реализацией товаров, работ и услуг собственного производства. Для применения НПД достаточно зарегистрироваться в приложении «Мой налог». Ставка сбора для самозанятых минимальна — 4%, если реализуете товары, работы, услуги физлицам, 6% — реализация в пользу юрлиц.

ИП на НПД не обязан:

- применять онлайн-ККТ;

- сдавать отчетность;

- платить страховые взносы за себя.

ВАЖНО!

Действует ограничение по доходам — максимум 2,4 миллиона рублей в год.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Где используется ЕНВД

Единый налог на вмененный доход является одним из специальных режимов, доступных для частных предпринимателей

Важно отметить, что далеко не все частные фирмы могут воспользоваться этой системой. В триста сорок шестой статье приводится перечень различных направлений предпринимательской деятельности, представители которых могут использовать рассматриваемый режим

Также следует отметить, что региональные власти имеют законные основания для изменения и коррекции этого перечня.

ЕНВД является одним из дополнительных налоговых режимов. Это означает, что каждый бизнесмен может самостоятельно решать — переходить на эту систему или нет. Однако самого желания предпринимателя бывает недостаточно для перехода

Очень важно, чтобы деятельность компании соответствовала направлениям, представленным в вышеупомянутом перечне. Помимо этого, нужно сказать о том, что действующие законы допускают использование этой системы вместе с другими налоговыми режимами

Многие представители малого бизнеса часто используют эту систему вместе с упрощенным режимом налогообложения.

Как правило, вмененный налог используется компаниями, работающими в сфере услуг. К этой категории относятся ветеринарные клиники, рекламные агентства и точки общественного питания. Отдельного внимания заслуживает вопрос, связанный с переходом на ЕНВД компаниями, оказывающими бытовые услуги. Дело в том, что внедрение нового классификатора экономической деятельности привело к изменению шифров, присвоенных многим видам бытовых услуг. Предпринимателям, работающим в этом направлении, рекомендуется предварительно проконсультироваться с работниками налоговой о возможности перехода на рассматриваемый режим.

Использовать ЕНВД могут частные предприниматели, оказывающие услуги, связанные с транспортными средствами. К этой категории можно отнести перевозку крупногабаритных грузов и пассажиров, а также технические работы, связанные с автомобилями. Действующие законы разрешают использование данного режима компаниями, что задействованы в розничной торговле. Однако в данном случае необходимо учитывать несколько важных нюансов. Переход на эту систему доступен лишь тем магазинам, где площадь торгового зала составляет менее ста пятидесяти квадратных метров.

Предприниматели, желающие начать использование этого режима, должны тщательно изучить федеральные законы и региональные нормы, установленные местным отделением налоговой инспекции. Довольно часто наблюдается ситуация, в которой деятельность, подходящая под режим ЕНВД в одном регионе не включается в перечень разрешенных сфер других субъектов Российской Федерации. Также следует отметить необходимость соответствия требований органов контроля.

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

Особое внимание уделяется количеству сотрудников, зачисленных в штат ИП за последний год. Для того чтобы перейти на ЕНВД, в штате компании должно быть менее ста тружеников

Данный режим запрещается использовать тем компаниям, что работают на основе договора о доверительном управлении имущественными ценностями. В две тысячи пятнадцатом году федеральные власти ввели торговые сборы. На сегодняшний день система ЕНВД недоступна тем предпринимателям, что оплачивают торговые сборы.

Также необходимо отметить, что начиная с две тысячи пятнадцатого года, фирмы, использующие данный режим, обязаны оплачивать имущественные налоги. Налогооблагаемая база по этому налогу определяется на основе кадастровой стоимости объекта. Данное правило действует в отношении офисных помещений и деловых центров, что используются по целевому предназначению фирмами, работающими на ЕНВД

Здесь следует обратить внимание на тот факт, что это правило действует лишь для отдельных регионов

А что же вместо ЕНВД?

Единый налог на вмененный доход относится к такому типу налогообложения, при котором размер выплаты не зависит от величины полученной прибыли, им могут воспользоваться как индивидуальные предприниматели, так и юридические лица. Применение такой системы налогообложения не всегда целесообразно для начинающего бизнесмена. Сложно рассчитать доходы в начале становления бизнеса, бизнес может принести нулевую прибыль, а платить в казну придется фиксированную ставку. В таком случае стоит задуматься об альтернативных системах налогообложения.

Считаем и сдаем

Если отмена ЕНВД для розничной торговли еще только планируется, то как же правильно самостоятельно рассчитать сумму налога?

ЕНВД=БД*ФП*К1*Л2*С

Для этого следует применить формулу: БД (размер базовой доходности) умножить на ФП (физический показатель деятельности индивидуального предпринимателя (количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые предоставляет ИП), умножить на К1 (дефлятор), умножить на К2 (коэффициент, устанавливаемый региональными властями) и умножить на С (действующая ставка налога).

Получившуюся цифру следует умножить на три — это сумма, которую следует уплачивать поквартально.

Величина налога возрастает в том случае, если все составляющие формулы (кроме К2) начинают расти. На данный момент показатель К1 равняется единице, в начале следующего года он вырастет и станет равен 1, 798, что повлечет за собой увеличение налоговой нагрузки.

Подача декларации осуществляется до 20 числа того месяца, который следует за налоговым периодом. Если двадцатое число выпало на выходной день или праздник, индивидуальный предприниматель может подать декларацию на следующий (рабочий) день.

ЕНВД, онлайн-кассы и кассовые аппараты

Отмена касс для индивидуальных предпринимателей, находящихся на ЕНВД, возможна только до конца июня следующего года. На данный момент без кассовых аппаратов могут работать лица:

- оказывающие услуги населению;

- самостоятельно ведущие розничную торговлю;

- самостоятельно осуществляющие деятельности в области общепита.

Уже с первого июля следующего года установка онлайн-кассы станет обязательной. Каждый индивидуальный предприниматель сможет получить налоговый вычет, равный сумме расходов на покупку кассового аппарата (но не более 18 тысяч рублей).

В строку расходов могут быть включены:

- цена онлайн-кассы;

- стоимость дополнительного оборудования;

- цена услуг по установке и обслуживанию оборудования.