Все, что нужно знать о пенсионных баллах в 2021 году: новые нормативы, расчеты и примеры

Содержание:

- Как цена пенсионного балла в 2021 году определяет размер пенсии

- Как рассчитать баллы для пенсии в 2020 году?

- Как узнать сколько пенсионных баллов на счете

- Как происходит расчет

- Определение пенсионных баллов и схема их начисления

- Коэффициент для ИП

- Как насчитывается пенсия на сегодняшний день

- Порядок исчисления количества ИПК

- Как рассчитать пенсию по баллам: формула и порядок расчета

- Фиксированная часть страховой пенсии

Как цена пенсионного балла в 2021 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2021 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

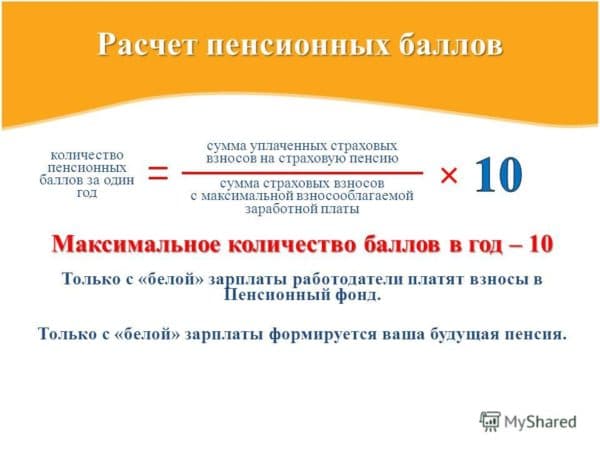

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2021 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2021 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

П = ФВ + ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2021 году

- П = 4982,9 + 123,55 х 81,49 = 4 982,9 + 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Как рассчитать баллы для пенсии в 2020 году?

В ПФР не делают секрета из схемы начисления пенсий. Начинать расчеты стоит с пенсионных баллов, которые положены лицу: их количество зависит от размера ежемесячного заработка до вычета подоходного налога. Так, в 2020 году лицу, достигшему пенсионного возраста, нужно:

- Иметь 10 и более лет стажа;

- Накопить минимум 18,6 пенсионных балла.

Чем выше заработок, тем большее количество пенсионных баллов лицо получит. Например, если доход россиянина составляет 50 тыс. рубл., то за 12 месяцев он сможет накопить 4,64 балла. Для наибольшего числа баллов, которые можно заработать, — 9,57 — заработок должен составлять 105 000 тыс. рубл. Далее дело за расчетом:

Формула для расчета страховой пенсии

ПБ * СТ + ФВ

- ПБ — Пенсионные баллы, накопленные лицом

- СТ- Стоимость балла в году назначения пенсии

- ФВ — Размер фиксированной выплаты

Напоминаем, что в 2020 году размер фиксированной выплаты составляет 5686 руб. 25 коп, а стоимость пенсионного балла — 93 рубл. Кроме трех параметров, обозначенных в формуле, на размер будущих выплат повлияют:

- Стаж (трудовой или страховой);

- Возраст выхода на пенсию;

- Годы службы в армии, ухода за ребенком или инвалидом (если таковые имели место быть).

Предположим, что россиянка родилась в конце 1960-х, провела в декрете с ребенком полтора года, не имеет иждивенцев на попечении и зарабатывает 70 тыс. рубл. в месяц. Если она готова проработать в совокупности 35 лет до выхода на заслуженный отдых, ее пенсия составит 30 тыс. рубл. А если гражданка обратится за выплатами сразу по достижении пенсионного возраста, она будет получать на 10 тыс. рубл. меньше.

Можно сделать вывод, для увеличения баллов россиянам нужно:

- Иметь внушительный стаж;

- Получить оф. заработок;

- Как можно позже оформить пенсию.

Также в ПФР напоминают, что пенсионные баллы можно купить. Это возможность касается тех, кто хочет выйти на пенсию раньше или получить больше, работающих за границей, а также самозанятых — предпринимателей, специалистов с частной практикой, переводчиков, фермеров и репетиторов.

Чтобы получить пенсию по старости, граждане должны:

- достигнуть пенсионного возраста.

- иметь 15 или больше лет трудового стажа;

- иметь не меньше 30 пенсионных баллов.

Сумму пенсионных баллов можно сильно увеличить, оформив пенсию существенно позже пенсионного возраста. Каждый год переработки увеличивает пенсионные баллы на соответствующие коэффициенты. Расти будет и фиксированная выплата.

Если обратиться за пенсией в 65 лет вместо 60, фиксированная выплата будет выше на 36%, а пенсионные баллы — на 45%. Если в 70, то рост составит 2,11 и 2,32 раза.

Как узнать количество пенсионных баллов?

Количество накопленных пенсионных баллов можно узнать в отделении ПФ. Для этого необходимо обратиться туда с заявлением. Существует более простой и быстрый способ — контроль своих пенсионных накоплений через интернет.

Пенсионный фонд открыл собственный сайт с “личным кабинетом”, в котором можно узнать все о своих пенсионных правах.

Для лучшей защиты персональных данных регистрация на портале Пенсионного фонда проходит в два этапа:

- Сначала надо ввести регистрационные данные (адрес, ФИО, ИНН и СНИЛС),

- Затем ввести код подтверждения.

Данный код можно получить на почте либо в письме из ПФ.

После ввода подтверждающего личность кода гражданину становится доступна информация о стаже, набранных пенсионных баллах. Там же имеется калькулятор, позволяющий рассчитать баллы, которые будут начислены в течение ближайшего года.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как узнать сколько пенсионных баллов на счете

Существует несколько вариантов проверить интересующую информацию. Узнать самую достоверную информацию о количестве своих пенсионных баллов можно при личном визите в территориальное отделение Пенсионного фонда.

Хотя, по существу, сведения формируются из общей электронной базы, у гражданина при непосредственном обращении будет иметься возможность сразу же задать интересующие вопросы и получить исчерпывающую консультацию. Также существует несколько возможностей выяснения количества пенсионных баллов в режиме онлайн.

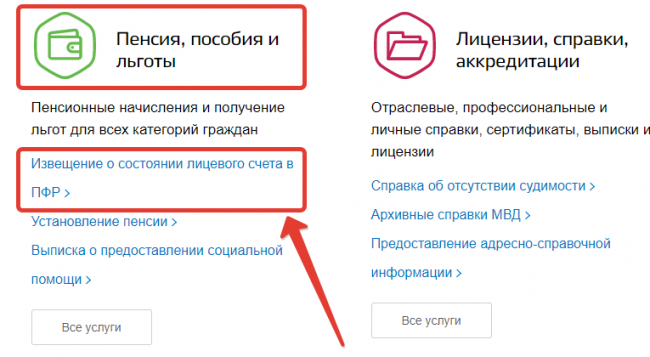

На сайте госуслуг

Для получения электронной выписки из индивидуального лицевого счета лица, застрахованного в системе обязательного пенсионного страхования, в любом случае потребуется подтвержденная (авторизованная) регистрация на портале государственных услуг.

При наличии таковой необходимо:

- Войти в личный кабинет на сайте gosuslugi.ru.

- В поисковой строке ввести наименование органа, предоставляющего услугу, – ПФР (достаточно сокращенного наименования).

- В появившемся перечне нажать на наименование органа.

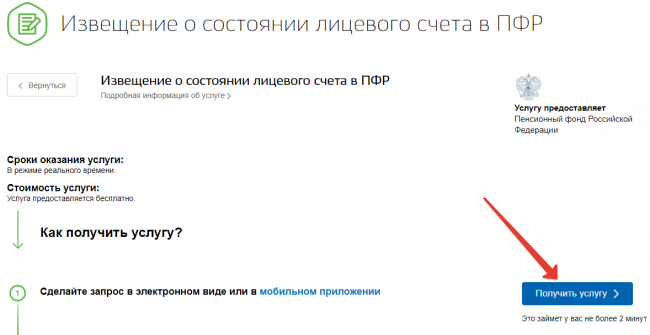

- В предложенном списке выбрать «Извещение о состоянии лицевого счета».

- На загрузившейся странице в меню справа нажать на кнопку «Получить услугу».

- Выбрать способ доставки документа (отправить на электронную почту, сохранить на компьютер, ознакомиться непосредственно на сайте).

Процедура предоставления услуги осуществляется в режиме реального времени и занимает не более 2 минут (обычно – несколько секунд). Количество пенсионных баллов будет отражено в п. 1 документа. В столбце 4 таблицы указана величина ИПК до 2015 года, а также отдельно по периодам. Общий размер коэффициента указан внизу таблицы.

На сайте ПФР

Получить интересующую нас информацию на сайте пенсионного ведомства еще проще (но для этого также потребуется наличие подтвержденного аккаунта на государственных услугах).

Для этого необходимо:

- Перейти на сайте Пенсионного фонда.

- Выбрать пункт меню «Личный кабинет гражданина».

- Войти, используя свой аккаунт в ЕСИА (логин и пароль на портале госуслуг).

Индивидуальный пенсионный коэффициент будет отображен в самом верху экрана. При необходимости получить дополнительную информацию, в частности, сведения о периодах деятельности, за которые начислялись баллы, и их количество, следует также сформировать выписку следующим образом:

- В графе «Индивидуальный лицевой счет» выбрать «Получить информацию о сформированных пенсионных правах».

- В меню справа нажать на «Сведения о стаже и заработке, отражённые на Вашем индивидуальном лицевом счете».

- На странице появятся все сведения, включая ИПК.

При необходимости получения электронного документа вместо пункта 2 необходимо выбрать «Получить сведения о состоянии индивидуального лицевого счета», после чего нажать на кнопку «Запросить». В ответ загрузится документ, который можно сохранить на компьютер или изучить непосредственно на сайте.

Как происходит расчет

При выходе на пенсию все заработанные баллы умножаются на стоимость одного балла в году назначения пенсии. Стоимость балла устанавливается государством и каждый год индексируется. К полученной сумме прибавляется фиксированная выплата. Это и будет размером вашей страховой пенсии по старости.

Три секрета достойной пенсии: большой стаж, «белая» зарплата, более позднее оформление пенсии

Общеустановленный возраст выхода на страховую пенсию по старости: 60 лет — для мужчин и 55 лет — для женщин. Увеличить пенсию можно, если не обращаться за ее назначением сразу по достижении пенсионного возраста. Если отложить оформление пенсии хотя бы на год, ее размер будет выше за счет премиальных коэффициентов.

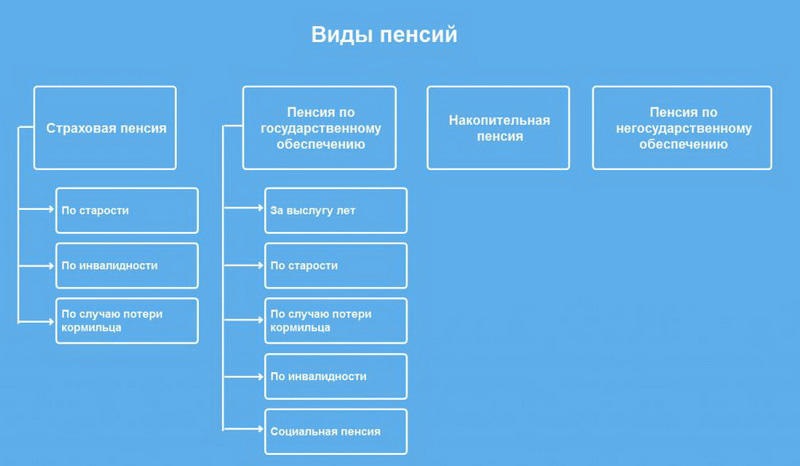

Определение пенсионных баллов и схема их начисления

Пенсионные баллы – это индивидуальный пенсионный коэффициент (ИПК), величина которого отражает вклад в пенсионное обеспечение гражданина. Баллы начисляются гражданам, вносящим страховые взносы из своих заработных плат. Человек имеет право выбирать вид пенсии – накопительную или страховую. И уже в зависимости от его выбора страховые отчисления будут осуществляться в пользу предпочтительной пенсии. Кроме страховых платежей, расчет пенсионных баллов зависит и от таких факторов:

- длительность службы в армии;

- период декретного отпуска;

- отпуск, выделенный на уход за престарелыми людьми.

В 2019 году стоимость пенсионного балла составляет 87,24 рубля. В сумму страховой пенсии входит фиксированная плата, размер которой на сегодня 4982,9 рубля. В будущем на стоимость балла будет влиять уровень инфляции и повышение/снижение оплаты труда. Все процессы контролируются государством, которое и будет индексировать цену балла с учетом произошедших изменений.

Для того, чтобы разобраться в важности пенсионного балла и узнать, как начисляются пенсионные баллы, стоит изучить формулу начисления пенсии:

СПС = Fix * ПК +НБ * Стоимость балла + НЧ

В формуле обозначения расшифровываются так:

- Fix – фиксированные пенсионные выплаты;

- ПК – премиальный коэффициент (актуален для граждан, которые поздно вышли на пенсию);

- НБ – коэффициент пенсионных баллов;

- НЧ – накопительная часть пособия.

Пенсионные баллы имеют отношение именно к страховой части обеспечения. На последующие годы предусмотрено увеличение стоимости коэффициента. На графике это выглядит следующим образом:

Прогнозируемая стоимость пенсионного коэффициента

Как видно из графика цена постоянно растет. В 2018 году пенсионный балл стоил 81,49 рубля. И с каждым годом стоимость увеличивается в среднем на 6-7 рублей.

Получение права на страховую пенсию в зависимости от года назначения страховой пенсии

| Год выхода на пенсию | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 9,57* |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

*С 2015 по 2020 год независимо от выбора варианта пенсионного обеспечения формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. Поэтому максимальное значение годового ИПК (инд. пенсионнового коэффициента) одинаково для каждого варианта формирования пенсии.

Как рассчитать пенсию по баллам: формула и порядок расчета

- Подсчитывается ранний трудовой стаж, зарплата конвертируются;

- Сумма переводится в заработанные баллы;

- Полученное значение умножается на актуальную стоимость балла;

- Прибавляется минимальный размер пенсии, который дается всем пенсионерам. Это фиксированная выплата от государства;

- Результат складывается с накопительной частью. Выплачивается по достижению пенсионного возраста.

ИПК × СБ + МВ + НЧ = РП

- РП размер пенсии;

- СБ стоимость балла;

- НЧ накопительная часть.

- ИПК количество всех пенсионных баллов;

- МВ минимальная выплата в размере 4982,90 руб.

За каждый год более позднего обращения за назначением пенсии или отказа от нее, страховая пенсия увеличивается на премиальные баллы-коэффициенты.

Коэффициент для ИП

Отдельная группа будущих пенсионеров — это индивидуальные предприниматели (далее ИП). Несмотря на активную предпринимательскую деятельность, размер ИПК не имеет больших размеров. Так, при ежегодном доходе в 300 000 рублей бизнесмену начисляют 1,7 баллов. А для минимальной получения пенсии в наши дни нужно «заработать» 9 баллов, при этом планка будет ежегодно расти.

Дополнительные баллы возможно получить только при официальном трудоустройстве, которая будет идти в параллели с бизнесом. При этом на пенсии предприниматель сможет получать только лишь одну субсидию, а не две.

Важно знать! ИПК и как он связан с назначением пенсии?

Пенсия ИП имеет несколько частей, а именно:

- Основная часть — выплачивается всем пенсионерам без исключения.

- Страховая — включает взносы, которые были выплачены в ПФР при наличии стажа более 15 лет. При расчете учитывают ИПК, объем которых должен быть не меньше 30.

- Накопления — формируется собственноручно предпринимателем, если год рождения — 1967 или моложе. Сейчас данная часть заморожена по решению Правительства. Все взносы поступают на страховую часть.

Накопительную часть могут вернуть в течение ближайших нескольких лет, когда изменится пенсионная реформа. Ведь основная цель Правительства – предоставить возможность гражданам самостоятельно формировать большую часть будущей пенсии.

С 1 января 2015 года в пенсионное законодательство добавили новый термин «пенсионные баллы» (он же ИПК), который, как выяснилось, во многом формирует общий размер пенсии.

Но для многих граждан процедура начисления баллов остается загадкой, ведь формирование пенсии до сих пор производится по сложной схеме. Поэтому основная задача данного материала — рассказать простым и доступным языком факт начисления пенсионных баллов, которые учитываются при формировании будущей пенсии.

В данном видео специалист ПФР расскажет подробнее о начисление баллов.

Но сказать можно одно — если человек всю жизнь официально работал с окладом выше 15000 рублей, то такого пенсионера ждет минимальный размер пенсионных отчислений. То есть изменения в расчетах, по сути, не сильно отражаются на объеме будущей пенсии.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2021 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

В настоящее время этот вопрос не актуален, в связи с заморозкой данного вида пенсий.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В 2018г. президент подписал указ о новом продлении моратория до 2020г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2021 год один балл «стоит» 87,24 руб., и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

Как рассчитать пенсию по баллам: формула и порядок расчета

Расчет размера будущей пенсии уже давно ни для кого не является секретом и не сюрпризом. Любой желающий может просчитать свои будущие выплаты сам по особой формуле или воспользоваться услугами онлайн-калькулятора в интернете.

Формула будущих отчислений выглядит так:

Страховая пенсия = сумма накопленных за период работы баллов (увидеть их можно на портале госуслуг или в личном кабинете на сайте пенсионного фонда) * стоимость одного пенсионного балла на дату выдачи пенсии + фиксированная государством выплата.

Нужно следить за изменением цены коэффициента, он индексируется каждый год. Так же ведет себя и фиксированная плата. В 2019 году она составляет 5 334 руб. 19 коп. Упростим формулу для расчета получающим пенсию в этом году: сумма накопленных баллов * 87.24 + 5334.19

Как считаются баллы за советский стаж

Годы работы в советское время также обязательно учитываются при расчете пенсии

Несмотря на нововведения, полученный в Советском Союзе стаж не останется без внимания. Баллы за него положены всем, трудившимся в ту эпоху. Подсчет стажа осуществляется в соответствии с периодом работы.

К настоящему моменту выделяют 4 периода:

- до 1991 года — советский;

- 1991-2001 — постсоветский;

- 2002-2014 — период введения баллов;

- с 2015 — … — период после введения коффициентов.

Для получения прибавки, в связи с наличием советского стажа, необходимо:

- Определить длительность труда по советскому и постсоветскому периоду.

- Знать средний размер месячных выплат до 2002 года.

- Вычислить свой коэффициент: для женщин, чей стаж менее 20 лет и 25 лет для мужчин, он равняется 0,55 баллам. Далее баллы начисляются за каждый год свыше данной нормы: 0,55*0,1. В итоге должно получиться не более 0,75.

- Перевести зарплату СССР в среднестатистическую российскую за такой же период времени: А=B/С, где А — это коэффициент средней заработной платы в месяц; В — количество средств, получаемое в СССР и С — это показатель оплаты в России за тот же период работы. Максимальный коэффициент может составить 1,2.

- Рассчитать следующую формулу: величина выплаты на 2002 год = коэффициент рабочего стажа, полученный в пункте 4, * соотношение средней заработной платы в месяц * 1671 (размер платы в РФ с июля 2001 по 30 сентября 2001 — 450 (стоимость трудового пособия с 2002 года).

- Минимальный показатель пенсии — 660 руб. Показатель разового увеличения = размер обеспечения пенсией на 2002 год * (0.1 +0.1 * период работы до 1991 года).

- Расчет пенсии: показатель расчетной пенсии на 2001 год * на коэффициент текущего года.

- Подсчет ИПК: размер части страховых выплат до конца постсоветского периода / стоимость одного балла в текущем году.

Самой большой трудностью расчета пенсии для выходцев СССР является потеря трудовой книжки. Она вмещает в себя всю информацию о работе гражданина.

По всем возникающим вопросам пенсионеры могут обращаться в ПФ РФ, в том числе, чтобы узнать количество баллов и выявить неточности.

Не хватает баллов: как увеличить их количество

Если пенсионеру отказывают в выплате отчислений в связи с недостаточным количеством баллов, существует несколько путей решения данной проблемы:

- Работать и зарабатывать недостающий коэффициент, при этом работа должна быть официальной. Количество “очков” зависит не от стажа работы, а от величины заработной платы. Подобным путем можно и увеличить пенсию, обратившись за ней позднее.

- Пенсионный фонд предлагает купить коэффициенты или стаж, если его кому-то не достает. Приобрести разрешается не более половины от суммы, необходимой для выхода на заслуженный отдых. Будущий пенсионер вносит добровольный страховой взнос в ПФ РФ. Баллы можно купить или использовать как подарок для третьего лица.

- Ожидать выплат социальной пенсии по старости. Она наступает через 5 лет после минимального возраста выхода на пенсию.

Таким образом, через несколько лет правительство планирует убрать аспекты стажа и оставить полностью балльную систему выдачи пенсии. За обновлениями новостей пенсионерам стоит следить очень внимательно, так как реформы проводятся очень активно. За подробной информацией, а также консультацией по интересующим вопросам граждане всегда могут обратиться в Пенсионный фонд Российской Федерации.

Из чего в настоящее время складывается пенсия — видео-пояснение от эксперта:

Напишите свой вопрос юристу в форму ниже:

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2019 фиксированная выплата установлена в размере 5334,19 Р. Далее она будет расти:

- с — 5334,19 Р;

- с — 5686,25 Р;

- с — 6044,48 Р;

- с — 6401,10 Р;

- с — 6759,56 Р;

- с — 7131,34 Р.

Как узнать свои пенсионные баллы: где можно посмотреть

ПФР предлагает свои электронные сервисы. В личном кабинете пользователя есть калькулятор, с его помощью делается расчет. Кроме набранных балов, можно посмотреть свой лицевой счет, все ли работодатели своевременно предоставляют информацию.

В последнее время работают мобильные приложения для телефонов. Разработано и внедрено в эксплуатацию пенсионным отделом информационных технологий. Скачивается бесплатно и устанавливается на телефон.

Это тот же самый личный кабинет гражданина, но размещен в смартфоне. Более удобная версия, которая всегда мобильна и находится под рукой.