Какие коды операций должна указать организация в книге продаж, если получен аванс от покупателя, после получения аванса произведена отгрузка покупателю, произведена отгрузка покупателю?

Содержание:

- Где фигурирует код вида операции по НДС?

- Какие последствия могут наступить, если код вида операции отсутствует в книге продаж?

- Где фигурирует код вида операции по НДС?

- Возврат товаров продавцу

- ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

- Для закрепления материала, рассмотрим пример 2:

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Коды ОКВЭД для торговли автотранспортными средствами и мотоциклами, их техобслуживания и ремонта

- Нюансы применения кода 26 в 2019 году

- Важные изменения

- Расчет налога на прибыль организаций

- Где фигурирует код вида операции по НДС?

- Итоги

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Бланк применяется с отчетной кампании за 4 квартал 2020 года. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс

Пробный полный доступ к системе можно получить бесплатно

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Какие последствия могут наступить, если код вида операции отсутствует в книге продаж?

Декларация по НДС предоставляется налоговикам только в электронном виде, а информация из книги продаж включается в нее отдельным разделом. Поэтому ошибка в книге продаж автоматически означает ошибку в отчетности по НДС.

Отсутствие кодов или неверное их указание в графе «Код вида операции» книги продаж:

- налоговикам — не позволит идентифицировать конкретную хозяйственную операцию, сопоставить с данными контрагентов и обосновать правомерность вычета;

- налогоплательщику — создаст проблемы со сдачей декларации по НДС (отчет без кодов может не пропустить программа спецоператора, через которого электронная декларация поступает в налоговый орган) и станет причиной отказа в вычете по налогу на добавленную стоимость.

Ошибочные коды могут привести к расхождению с данными контрагентов и потребуют дополнительных пояснений по запросам контролеров.

Для корректного указания кодов в книге продаж необходимо не только правильно классифицировать операцию и проконтролировать верное заполнение графы 2 в книге продаж, но и регулярно отслеживать изменения законодательства по этому вопросу.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Возврат товаров продавцу

Продавец получает товары, возвращенные покупателем — неплательщиком НДС:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара от покупателя, который не является плательщиком НДС, продавец вносит запись в книгу покупок с КВО 16. В полях «Наименование продавца», «ИНН/КПП продавца» он указывает собственные реквизиты.

Продавец получает товар, возвращенный покупателем-физлицом, который оплатил покупку наличным расчетом:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара физическим лицом продавец вносит запись в книгу покупок с КВО 17, указывая при этом в полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты.

ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Russian Classification of Economic Activities

ОК 029-2014 (КДЕС Ред. 2) по состоянию на 2019 год

(в ред. Изменения 1/2015 ОКВЭД 2, утв. Приказом Росстандарта от 26.05.2015 N 423-ст,2/2015 ОКВЭД 2, утв. Приказом Росстандарта от 17.08.2015 N 1165-ст,3/2015 ОКВЭД 2, утв. Приказом Росстандарта от 10.12.2015 N 2146-ст,4/2015 ОКВЭД 2, утв. Приказом Росстандарта от 10.12.2015 N 2147-ст,5/2016 ОКВЭД 2, утв. Приказом Росстандарта от 17.02.2016 N 40-ст)

Каждый человек изъявивший желание открыть свое дело, при регистрации ИП, или юридического лица, обязан указывать вид деятельности по классификатору кодов ОКВЭД 2019 года.

Процесс выбора кода нередко вызывает трудности у начинающих предпринимателей из-за незнания того, зачем нужен ОКВЭД и на что он влияет. В статье мы разберем основные вопросы которые появляются у предпринимателей при необходимости указать код ОКВЭД для своей деятельности.

Что такое классификатор ОКВЭД 2019 и для чего предназначен?

Общероссийский классификатор видов экономической деятельности (ОКВЭД) — это список кодов и пояснений к ним, которые характеризуют деятельность, которой планирует заниматься новый субъект предпринимательской деятельности.

Согласно ОКВЭД на классификацию никак не влияют форма собственности или источник инвестирования, поэтому для ИП и ООО существует единый классификатор кодов ОКВЭД.

На сегодня, классификатор ОКВЭД 2019, охватывает практически все виды деятельности существующие на территории РФ. Поэтому для удобства использования классификатора , была создана особая структура в виде кодировок:

- класс имеет условное обозначение — XX;

- подкласс — ХХ.Х;

- группа — ХХ.ХХ;

- подгруппа — ХХ.ХХ.Х;

- вид — ХХ.ХХ.ХХ.

Чтобы понять зачем нужен классификатор кодов ОКВЭД, следует знать его основные функции:

- классификация и кодирование видов экономической деятельности, заявляемых предпринимателями при регистрации;

- определение основного и дополнительных видов экономической деятельности, осуществляемых предпринимателем

- Сбор информации о субъектах хозяйствования для дальнейшего учета;

- кодирование информации по видам экономической деятельности в информационных системах и ресурсах;

Говоря простыми словами коды дают государственным органам представление о том, чем занимается ИП в стандартизированной форме

Как выбрать ОКВЭД в 2019 году

При выборе вида деятельности, следует знать, что существует два вида ОКВЭД: основной и дополнительные. Это обусловлено тем, что не существует ограничений по количеству выбираемых кодов, но основной вид деятельности следует выделить.

Так, если предприниматель занимается розничной торговлей и арендой транспорта. Ему необходимо определиться какое из направлений является основным, ведь именно от основного вида деятельности зависит размер взносов, которые придется платить в фонд социального страхования.

Чтобы правильно выбрать код необходимо совершить несколько простых действий:

- Определить какой деятельностью будет заниматься организация;

- Найти в справочнике нужный раздел;

- Выбрать код, который соответствует выбранной деятельности;

- Занести его в заявление на регистрацию ИП или ООО.

В случае, если вы решили расширить/изменить список своей деятельности, вам, обязательно, нужно добавить/изменить коды ОКВЭД. Для этого необходимо написать заявление на внесение дополнений и отнести его в ту организацию, где происходила регистрация фирмы и первоначальных кодов. В соответствии с вашим заявлением будут внесены необходимые изменения. Если этого не сделать своевременно, предпринимателя ожидают штрафные санкции.

Для поиска кода по тексту используйте сочетание клавиш

A

B

C

D

E

F

G

H

I

J

K

L

M

N

O

P

Q

R

S

T

U

Для закрепления материала, рассмотрим пример 2:

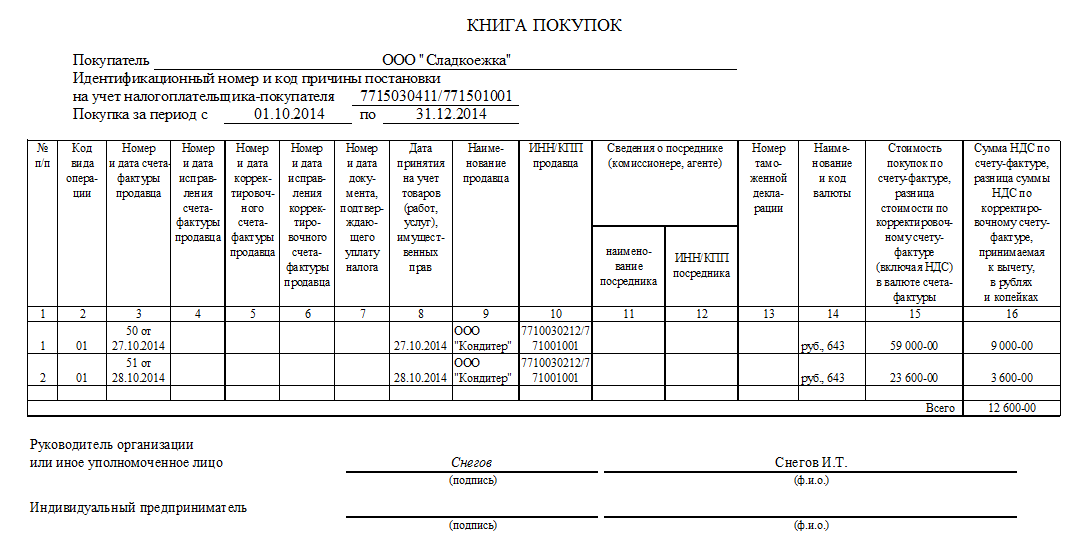

| Организация ООО «Фортура» (ИНН/КПП 7816*****/780101001) по договору поставки товара получила от ООО «Надежда» (ИНН/КПП 7743******/997850001) аванс в счет предстоящих поставок товаров. ООО «Фортуна» выставляет в адрес ООО «Надежда» счет-фактуру №А100010331 от 17.06.2021 на общую сумму 291 000,00 рублей, в т.ч. НДС – 44 389,83 рублей, и регистрирует в книге продаж с кодом «02». ООО «Надежда» полученный от ООО «Фортуна» счет-фактуру №А100010331 от 17.06.2021 на аванс на общую сумму 291 000,00 рублей, в т.ч. НДС – 44 389,83 рублей, отражает в книге покупок с кодом «02» (п. 12 ст. 171, п. 9 ст. 172 Кодекса). После отгрузки товаров в адрес ООО «Надежда», ООО «Надежда» выставляет счет-фактуру на реализацию №10331 от 20.07.2021 на общую сумму 177 000,00 рублей, в т.ч. НДС – 27 000,00 рублей, и регистрирует в книге продаж с кодом «01». В книге покупок ООО «Фортуна» регистрирует выставленный ранее в адрес ООО «Надежда» на аванс счет-фактуру №А100010331 от 17.06.2021 на сумму 291 000,00 рублей, в т.ч. НДС – 27 000,0 рублей с кодом «22».

После получения и принятия на учет товаров ООО «Надежда» регистрирует в книге покупок счет-фактуру №10331 от 20.07.2021 на общую сумму 177 000,00 рублей, в т.ч. НДС – 27 000,0 рублей с кодом «01», и восстанавливает сумму НДС, ранее принятую к вычету на основании авансового счета-фактуры, регистрируя в книге продаж счет-фактуру №А100010331 от 17.06.2021 на общую сумму 291 000,00 рублей, в т.ч. НДС – 27 000,00 рублей с кодом «21». |

| N п/п | Код видов операции | Номер и дата счета-фактуры продавца | Наименование продавца | ИНН/КПП продавца | Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры | Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

| 1 | 2 | 3 | 9 | 10 | 15 | 16 |

| 1 | 22 | №А100010331 от 17.06.2021 | ООО “Фортуна” | 7816*****/780101001 | 291 000,00 | 27 000,00 |

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Коды ОКВЭД для торговли автотранспортными средствами и мотоциклами, их техобслуживания и ремонта

45.11 Торговля легковыми автомобилями и грузовыми автомобилями малой грузоподъемности

45.11.1 Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами

45.11.2 Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах

45.11.3 Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая

45.11.31 Торговля розничная легковыми автомобилями и легкими автотранспортными средствами через информационно-коммуникационную сеть Интернет

45.11.39 Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая, не включенная в другие группировки

45.11.4 Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами за вознаграждение или на договорной основе

45.11.41 Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами через информационно-коммуникационную сеть Интернет за вознаграждение или на договорной основе

45.11.49 Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами за вознаграждение или на договорной основе прочая

45.19 Торговля прочими автотранспортными средствами

45.19.1 Торговля оптовая прочими автотранспортными средствами, кроме пассажирских

45.19.2 Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах

45.19.3 Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая

45.19.31 Торговля розничная прочими автотранспортными средствами, кроме пассажирских, через информационно-коммуникационную сеть Интернет

45.19.39 Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая, не включенная в другие группировки

45.19.4 Торговля оптовая прочими автотранспортными средствами, кроме пассажирских, за вознаграждение или на договорной основе

45.19.41 Торговля оптовая прочими автотранспортными средствами, кроме пассажирских, через информационно-коммуникационную сеть Интернет за вознаграждение или на договорной основе

45.19.49 Торговля оптовая прочими автотранспортными средствами, кроме пассажирских, за вознаграждение или на договорной основе прочая

45.20 Техническое обслуживание и ремонт автотранспортных средств

45.20.1 Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств

45.20.2 Техническое обслуживание и ремонт прочих автотранспортных средств

45.20.3 Мойка автотранспортных средств, полирование и предоставление аналогичных услуг

45.31 Торговля оптовая автомобильными деталями, узлами и принадлежностями

45.31.1 Торговля оптовая автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов

45.31.2 Деятельность агентов по оптовой торговле автомобильными деталями, узлами и принадлежностями

45.32 Торговля розничная автомобильными деталями, узлами и принадлежностями

45.40 Торговля мотоциклами, их деталями, узлами и принадлежностями; техническое обслуживание и ремонт мотоциклов

45.40.1 Торговля оптовая мотоциклами, их деталями, узлами и принадлежностями

45.40.2 Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах

45.40.3 Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая

45.40.4 Деятельность агентов по оптовой торговле мотоциклами, их деталями, узлами и принадлежностями

45.40.5 Техническое обслуживание и ремонт мотоциклов

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Важные изменения

С 01.04.2019 вступает в силу Постановление Правительства № 15 от 19.01.2019. Данный нормативно-правовой акт внес очередные изменения в действующее Постановление № 1137, определяющее унифицированные формы книги покупок и продаж, а также дополнительные листы к ним.

Нововведения скорректировали бланки, действовавшие в предыдущей редакции. Применять новые формы обязательно только со второго квартала 2020 г. (с 01.04.2019). Однако запрета на то, чтобы вести уже новые бланки, нет. Следовательно, если компания начнет использовать обновленную книгу продаж до 1 апреля, это не будет являться ошибкой.

Что конкретно изменилось в форме, как работать с обновлениями, какие нововведения начнут действовать с 1 апреля — разобраться во всем этом поможет наша памятка нововведений.

1. Обновлен бланк книги продаж

Регистр приведен в соответствие с изменениями в налоговом законодательстве. А именно внесены новые графы для отражения сумм НДС по новой ставке 20 %.

Теперь в графе 14 и 17 книги следует устанавливать сведения, исчисленные по новой ставке.

Обратите внимание, что порядок расчетов не изменился. Только используется повышенная ставка налога

Внесены новые графы 14а и 17а — используются для расчетов налога на добавленную стоимость по старым ставкам. В графе 14а следует указывать стоимость продаж, облагаемых по ставке 18 %, без учета НДС. В графе 17а указывается сумма налога, исчисленная по ставке 18 % или 18/118.

2. Введен новый бланк дополнительного листа к книге продаж

Внесены аналогичные изменения в шапку табличной части документа: изменены наименование и содержание граф 14 и 17. Введены новые графы 14а и 17а, которые должны содержать сведения о 18 % ставке налога.

3. Обозначен новый порядок оформления возврата товаров

Из действующих требований по ведению книги продаж полностью исключили правило о том, что в документе необходимо регистрировать счета-фактуры, оформленные на возврат товара, принятого на учет. Отметим, что ранее данное положение действовало только на уровне рекомендаций налоговиков. Теперь норматив введен на законодательном уровне.

Напомним, что инспекция рекомендовала с 01.01.2019 возврат товара оформлять корректировочными счетами-фактурами. Причем без разницы, принят был товар к учету или нет.

Покупатель должен восстановить НДС, принятый к вычету, по корректировочному счету-фактуре, который ему передаст продавец. Покупателю теперь не нужно выставлять счет-фактуру при возврате даже принятого на учет товара.

Отметим, что действующий бланк книги покупок не изменен. Сведения о произведенных покупках в части применения вычета по НДС заполняются в регистр «книга покупок» по старым правилам. Дополнительные листы к книге покупок также не изменились.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Бесплатная консультация по налогам

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Бланк применяется с отчетной кампании за 4 квартал 2020 года. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс

Пробный полный доступ к системе можно получить бесплатно

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.