Инструкция: как заполнить и проверить строки 070 и 170 в декларации по ндс

Содержание:

- Код 20 книга покупок графа 2 в 2021 году

- Дополнительные шифры — 2021

- Сырьевые товары для целей налогообложения НДС

- Коды в книгах и журналах: применение

- Код операции в декларации по НДС

- Примеры кодов операций в Разделе № 2 декларации

- Коды операций в налоговой декларации по НДС 2021 — 2021. Пояснения к ним

- Код операции в налоговой декларации по НДС при экспорте в государства ЕАЭС

- Разновидности

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

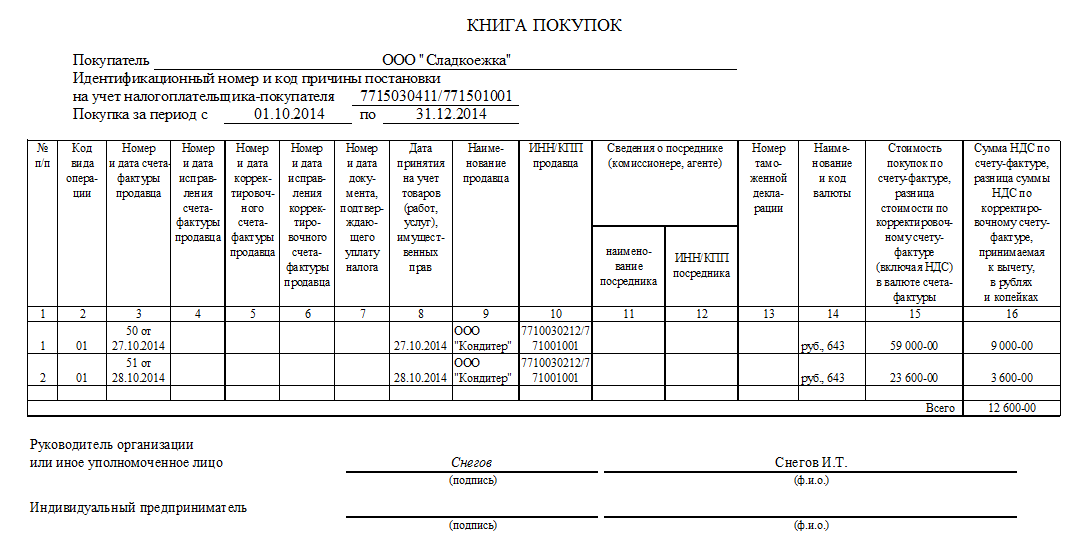

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

- для журнала учета счетов-фактур:

- 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

- 44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

- для книги покупок обычного налогоплательщика-продавца:

- для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

- для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Сырьевые товары для целей налогообложения НДС

Термин «сырьевые товары», в целях исчисления НДС, раскрыт в пункте 10 статьи 165 кодекса и должен применяться с июля 2016 года:

к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.

Согласно кодексу коды видов сырьевых товаров устанавливаются в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и определяются Правительством Российской Федерации.

Подробнее о перечне видов сырьевых товаров для целей исчисления НДС читайте статью на нашем сайте.

Справочно:

Единая товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза утверждены решением от 16 июля 2012 года Совета Евразийской экономической комиссии.

По состоянию на 24 января 2021 года перечень кодов ТН ВЭД сырьевых товаров не утвержден.

Коды в книгах и журналах: применение

Что может означать тот или иной шифр, применение которого предусмотрено Приказом ФНС РФ № ММВ-7-3/136?

Например, код 01, приведенный в указанном выше Приказе ФНС РФ, соответствует операциям, связанным с отпуском, передачей либо приобретением тех или иных товаров, сервисов или же работ, включая те, что оказаны посредниками, а также имущественных прав. Предполагается, что соответствующий код операции может использоваться во всех типах книг и журналов, используемых налогоплательщиком.

Вам будет интересно:Фискальный орган — это… Особенности работы, общие задачи

Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

Код операции в декларации по НДС

Актуально на: 1 апреля 2019 г.

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Скачать декларацию по НДС

Коды операций в Разделе 2

Коды для налоговых агентов соответствуют пунктам ст. 161 НК РФ, а также п.10 ст.174.2 НК РФ, по нормам которых агенты рассчитывают налоговую базу по НДС (Раздел IV Приложения № 1 к Порядку). Примеры кодов приведены ниже.

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков, а также реализация работ, услуг таких иностранных лиц с применением безденежных форм расчетов |

| 1011712 | Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, кроме случаев применения безденежных форм расчетов |

| 1011703 | Предоставление органами госвласти и управления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества |

Коды операций в «экспортных» Разделах 4-6

Список кодов для операций, облагаемых по ставке 0%, гораздо больше (Раздел III Приложения № 1 к Порядку). Приведем некоторые из них.

| 1011410 | Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта (не указанных в п. 2 ст. 164 НК РФ) |

| 1011412 | Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта (указанных в п. 2 ст. 164 НК РФ) |

| 1010421 | Реализация несырьевых товаров (не указанных в п. 2 ст. 164 НК РФ) на территорию государств — членов ЕАЭС |

Для корректировок налоговых баз и налоговых вычетов в рамках экспортных операций тоже предусмотрены свои коды.

Коды операций в Разделе 7

Значимую часть рассматриваемых кодов составляют коды операций, не признаваемых объектом налогообложения (п. 2 ст. 146 НК РФ, Раздел I Приложения № 1 к Порядку). Приведем примеры таких кодов.

| 1010801 | Операции, не признаваемые реализацией товаров, работ, услуг (п. 3 ст. 39 НК РФ) |

| 1010806 | Операции по реализации земельных участков (долей в них) |

| 1010807 | Передача имущественных прав организации ее правопреемнику |

| 1010811 | Реализация товаров, местом реализации которых не признается территория РФ (ст. 147 НК РФ) |

| 1010812 | Реализация работ (услуг), местом реализации которых не признается территория РФ (ст. 148 НК РФ) |

Свои коды также присвоены операциям, не подлежащим налогообложению НДС по ст. 149 НК РФ (Раздел II Приложения № 1 к Порядку).

Код операции по объектам основных средств

Данный код в НДС-декларации указывается в приложении № 1 к разделу 3. В нем отражаются суммы налога по объектам основных средств, ранее принятые к вычету, которые теперь подлежат восстановлению и уплате в бюджет.

Это может быть связано с тем, например, что с определенного момента объект стал использоваться в деятельности, не облагаемой НДС (п. 2 ст. 170 НК РФ). Приложение заполняется один раз в год, – в декларации по НДС за IV квартал, в течение 10 лет с момента ввода объекта в эксплуатацию (п. 39 Порядка).

Для каждого объекта основных средств должно быть заполнено свое приложение (п. 39.1 Порядка).

Кодов операций по объектам основных средств всего 7 (Раздел V Приложения № 1 к Порядку). Приведем основные из них:

| 1011801 | Объект основного средства, завершенный капитальным строительством подрядными организациями |

| 1011802 | Объект основного средства, завершенный капитальным строительством при выполнении строительно-монтажных работ для собственного потребления |

| 1011803 | Объект основного средства, приобретенный по гражданско-правовому договору |

| 1011805 | Модернизация (реконструкция) объекта основного средства |

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Примеры кодов операций в Разделе № 2 декларации

| Вам будет интересно:Налоговая льгота — это что? Виды налоговых льгот. Налоговая социальная льгота

Код |

Значение |

| 1010200 | Отражает операции, которые не могут облагаться налогом на добавленную стоимость |

| 1010201 | Отражает предоставление арендодателем тех или иных помещений в пользу граждан других государств или иностранным фирмам |

| 1010202 | Соответствует реализации услуг, связанных с аккредитацией операторов, которые осуществляют технический осмотр по законодательству РФ |

| 1010203 | Соответствует реализации услуг по осуществлению техосмотра операторами в соответствии с законодательством РФ |

| 1010211 | Отражает реализацию медицинских услуг, которые оказываются юридическими лицами или ИП, которые осуществляют деятельность в сфере медицины |

| 1010221 | Отражает услуги, связанные с уходом за больными, гражданами с инвалидностью, престарелыми в случае, если данный уход осуществляется в соответствии с медицинским заключением |

| 1010225 | Соответствует передаче прав владения, представленных вкладом по договору в рамках инвестиционного товарищества, а также при получении доли кем-либо из партнеров при разделе активов |

| 1010226 | Соответствует услугам, связанным с организацией азартных игр |

| 1010227 | Отражает услуги, связанные с доверительным управлением пенсионными инвестициями в соответствии с законодательством РФ |

| 1010228 | Отражает операции, связанные с уступкой прав требований в рамках обязательств, появившихся на основании финансовых правоотношений в процессе срочных сделок |

| 1010229 | Отражает различные операции, которые осуществляются клиринговыми компаниями |

| 1010231 | Соответствует услугам, которые связаны с присмотром и уходом за детьми в детских садах, кружках, секциях, студиях |

| 1010232 | Соответствует продажам продуктов питания, которые непосредственно изготовлены столовыми, учрежденными образовательными и образовательными организациями |

| 1010234 | Соответствует услугам, связанным с управлением архивами, которое осуществляется специализированными организациями |

| 1010235 | Соответствует продажам услуг, которые связаны с перевозками пассажиров на городском транспорте |

Таковы особенности отражения показателей в Разделе № 2 рассматриваемого отчетного документа. Идем далее.

Коды операций в налоговой декларации по НДС 2021 — 2021. Пояснения к ним

О недочетах в оформлении отчета налогоплательщик узнает практически сразу. Например, если допущена арифметическая погрешность, то специальная программа проверки укажет на несостыковку. Опечатки в оформлении тоже приведут к отказу в приеме отчетности.

Отказ в приемке отчетности по НДС возникает не только из-за ошибок в самой отчетной форме. Налоговики считают ошибкой и расхождения данных между контрагентами. Например, когда ваша фирма заявляет вычет, отражая приобретения в книге покупок, а контрагент по каким-либо причинам не включает эту реализацию в свою книгу продаж.

Если в расчете будут выявлены расхождения, то в адрес налогоплательщика ФНС направит запрос-требование о предоставлении пояснений. Шифр недочета в запросе позволит быстро определить суть помарки в декларационном отчете. Например, еще в 2018 году действовали всего 4 шифра по отчетности НДС. Но с начала 2020 чиновники ввели дополнительные пять. Теперь кодификаторов 9, каждый характеризует конкретный вид недочета.

| Коды видов ошибок в декларации по НДС | |

| 0000000001 | Расхождение с данными контрагента |

| 0000000002 | Несоответствие данных раздела 8 (по книге покупок) и раздела 9 (по книге продаж) |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8-12 |

| 0000000006 | Дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС, не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8-12 декларации (кодификатор приведен в Приказе ФНС от 14.03.2016 № ММВ-7-3/) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

Если в запросе от ФНС указан шифр 0000000001, это означает, что налоговики выявили расхождения в отчетности контрагентов. Код ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействиями контрагента. К примеру, это такие варианты:

- контрагент вовсе не отчитался по налогу на добавленную стоимость;

- поставщик сдал нулевку;

- в декларации контрагента отсутствуют операции, заявленные налогоплательщиком к вычету.

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже был заявлен.

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам. Актуальный справочник кодов ошибок в декларации по НДС определяет расхождение между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004. Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет.

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Код операции в налоговой декларации по НДС при экспорте в государства ЕАЭС

Адвокатская палата Московской области

С июля 2021 очередной раз изменился порядок исчисления Налога на добавленную стоимость (НДС) российскими экспортерами. Теперь порядок налогообложение НДС зависит от категории экспортируемого товара и даты принятия его к учету.

С этого же времени счета-фактуры на экспортные товары должны содержать новые (дополнительные) сведения.

Как известно, российские экспортеры исчисляют сумму налога на добавленную стоимость (НДС) по операциям реализации товаров на экспорт отдельно по каждой такой операции, как соответствующая налоговой ставке процентная доля налоговой базы (пункт 6 статьи 166 Налогового кодекса Российской Федерации). В этой части никаких изменений не произошло. Но если у экспортеров к 1 июля 2021 года оставались не реализованные товары, при последующих отгрузках следует быть внимательным: налогообложение НДС экспорта товаров принятых к учету до 1 июля и после будет разным.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |