Как оформить ипотеку в росгосстрах?

Содержание:

- Ставки ипотечного страхования

- Виды страхования ипотеки в Росгосстрах

- «Росгосстрах» – Страховой Случай Жизни и Здоровья – Выплата и Документы

- Страхование жизни и здоровья при ипотеке где дешевле в 2018

- «Росгосстрах» — Виды Страхования при Ипотеке: Квартиры и Дома

- Расчет стоимости ипотечной страховки в «Росгосстрах»

- Преимущества оформления ипотечной страховки в «Ингосстрах»

- Стоимость страховки

- Как застраховать квартиру

- Страхование жизни

- «Росгосстрах» — Какие Риски Покрывает Ипотечная Страховка?

Ставки ипотечного страхования

Полностью тариф на страхование по ипотеке по средним показателям составляет 1 процент от страховой суммы, то есть цены покупаемого недвижимого объекта, которая устанавливается банком и состоит из:

- Стоимости жизненного страхования (от 0,15 до 5 процентов в соответствии с полом, возрастом и состоянием здоровья страхователя).

- Цены страхования недвижимого объекта от повреждений или гибели ( от 0,1 до 0,77 процентов, на что влияют вид самого здания и дата его постройки).

- Цены страхования титула (от 0,2 до 0,4 процентов от числа переходов прав собственности).

Где дешевле стоимость ипотечного страхования?

Для банковского учреждения при осуществлении комплексного страхования заемщиков и обеспечения залога комфортны и выгодным является подписание договора о взаимодействии с учреждениями страхования с описанием рабочего порядка, тарифов и формы выплат платежей по страховке.

Соглашение о страховании по ипотеке оформляется на время действия кредитного соглашения или на один год с условием продления.

Его цена составляет диапазон от 0,9 до 1,1 процента страховой стоимости.

Оформление такого соглашения производится до приобретения кредита, а выплата страховой премии может быть осуществлена заемщиком путем перечисления из стоимости получаемого займа.

Траты заемщика

Расходы по соглашению рассчитываются со времени его оформления при учете следующих аспектов:

- Страхование жизни и здоровья заемщика осуществляется до приобретения займа в банке.

- Объект залога подлежит страхованию с момента обретения заемщиком прав собственности при покупке жилого объекта на первичном рыночном пространстве.

- Недвижимый объект подлежит страхованию со дня приобретения ипотечной ссуды, если он был куплен на вторичном рыночном пространстве.

Выплата платежей по страховому соглашению осуществляется каждый год с уменьшением суммы платежа соразмерно сокращению долга перед кредитором.

Общая сумма трат может дойти до 1,5 процентов ежегодно от оставшейся суммы.

Официально опубликованные рейтинги не всегда являются действительным гарантом состоятельности страховых учреждений.

Вами непременно должна быть затребована действующая лицензия фирмы, а также просмотрена ее денежная отчетность (доступная).

Например, соотношение объемов премий страхования и валовых выплат должно существовать согласно пропорции 40/60, если же часть первого показателя заметно увеличена, это может сказать лишь о ненадежности организации.

Опасения должны вызывать также предложенные огромные скидки и демпинговые цены.

При выборе места, где ипотечное страхование обойдется Вам дешевле, учитывайте, что многие фирмы находятся в сотрудничестве лишь с установленными банками- партнерами.

Среди наиболее крупных учреждений страхование по ипотеке на выгодных условиях по средним ставкам предоставляется организацией “Allianz” (ставка от 0,46 процентов), но нужно знать, что компания предъявляет в высшей степени строгие требования к клиентам. Организация «Макс» при высокой ставке от 0,85 процентов обладает очень высокий показатель одобрения заявок, сотрудничество данной фирмы возможно лишь с ограниченным количеством кредитующим учреждений.

Выбирая страховщика для ипотеки все о страховых условиях и ставках можно выяснить, обратившись к консультантам, или непосредственно в банке, который предположительно займется оформлением займа.

Множество аспектов влияют на окончательный размер тарифов, но в предложениях организаций, входящих в страховой рынок, средние показатели не особо отличаются.

Даже если Вам кажется, что в ипотечном страховании не существует особой необходимости, не нужно сразу же от него отказываться. Такая мера несомненно защитит Ваши имущественные интересы и сделает кредитование более надежным.

Виды страхования ипотеки в Росгосстрах

Росгосстрах предлагает несколько программ страхования для заемщиков по ипотеке

У каждого вида страховки есть преимущества и особенности, о которых важно знать до заключения договора

Виды страхования:

- комплексное;

- конструктивное;

- титульное;

- страхование здоровья и жизни.

Согласно закону, по договору ипотеки обязательное страхование распространяется только на залоговое имущество. Другие виды страховки можно оформить по совету банка-кредитора или собственному желанию клиента.

Комплексная программа

Такой полис охватывает несколько факторов риска одновременно. Среди них утрата трудоспособности, повреждения залогового объекта, произошедшие не по вине клиента, ответственность заемщика.

Страхование ипотеки по комплексной программе включает случаи, когда заемщик приобретает жилье с минимальным первоначальным взносом. Риск в том, что если клиент потеряет платежеспособность, денег от реализации залогового объекта может не хватить на покрытие долговых обязательств перед банком. В таком случае погасить остаток поможет страховка.

Покупая полис, необходимо понимать, что договор в отношении объекта залога будет заключен на весь период действия ипотечного кредита. Спектр рисков определяется кредитором и остается фиксированным.

Конструктивный вид ипотечной защиты

Конструктивная программа в Росгосстрах предполагает приобретение полиса на отдельные элементы объекта недвижимости. Можно застраховать инженерные коммуникации в доме или квартире, дорогостоящую отделку, стены, потолки и другие конструкции. Конструктивное ипотечное страхование защитит клиента от серьезного ущерба в случае повреждения жилья в результате пожара, аварий, грабежа, наезда, природных явлений.

Титульная защита в Росгосстрах

Добровольное титульное ипотечное страхование в Росгосстрах защищает клиента от потери права собственности в случае прошлых незаконных сделок с приобретенным вторичным жильем. Однако полис работает только в том случае, если заемщик по ипотеке не знал о том, что происходило с недвижимостью и не участвовал в этом.

Страховые случаи для титульной программы в рамках ипотеки:

- неверно оформленные документы;

- мошенничество с недвижимостью;

- незаконные сделки по продаже и приватизации объекта.

Полис в рамках этой программы можно приобрести максимум на 3 года. После истечения договора разрешается пролонгировать его.

Программа защиты жизни и здоровья

Одна из самых популярных добровольных программ среди клиентов Росгосстрах — страхование здоровья и жизни в рамках ипотеки. Оформляя такой полис, заемщики защищают себя от таких рисков, как частичная и полная потеря трудоспособности в результате болезни или травмы. Смерть также входит в перечень страховых случаев. Если клиент компании по перечисленным причинам не может дальше погашать долг по ипотеке, Росгосстрах делает это за него.

«Росгосстрах» – Страховой Случай Жизни и Здоровья – Выплата и Документы

Процедура назначения выплаты сопровождается получением уведомления от застрахованного лица. Сделать это необходимо в течение 30 дней с момента наступления неблагоприятных событий (считаются календарные дни).

Страхователь должен сообщить саму СК «Росгосстрах Жизнь» или дочернее общество (филиалы страховой компании). Сделать это можно одним из способов:

- Позвонить по телефону: +78001001210.

- Направить заключение врача и уведомительное письмо по адресу электронной почты claim@rgsl.ru.

- Отправить почтовое извещение в офис: Москва 109028, Серебряническая наб. д.29 (для Московского региона).

Прежде стоит обратиться за медицинской помощью для фиксации страхового случая.

Справка: При наличии коллективного страхового полиса все данные сообщаются в отдел персонала своей организации. Для индивидуальных клиентов предусмотрено общение с финансовым консультантом, номер которого указывается на договоре.

При подаче документов необходимо заполнить заявление и сделать копию полиса, паспорта. Перечень других прилагаемых бумаг отличается применительно к виду страхового случая.

| Травма | Выписка эпикриз из истории болезни при лечении в стационаре, выписка из амбулаторной карты при нахождении на амбулаторном лечении, справка об отсутствии алкогольных веществ в крови на момент попадания в НС, снимок с заключением врача, результаты дополнительных обследований. |

| Инвалидность | Выписка из амбулаторной карты, истории болезни, листок нетрудоспособности (с указанием диагноза), копия направления на медико-социальную экспертизу, копия выписки из акта освидетельствования, свидетельство о выводе на группу. |

| Смерть | Заявление на выплату от каждого выгодоприобретателя, копия свидетельства о смерти с печатью нотариуса, подлинник полиса, копия справки о смерти, копия постановления из уголовных органов (отказ или возбуждение дела), копия свидетельства о браке, о праве на наследство, результаты исследований патологоанатома. |

| Критическое заболевание | Выписка квалифицированного специалиста по результатам обследования на предмет установления диагноза (кардиолога, невролога, нефролога, онколога и др.). |

Если страховой случай наступает за границей, все документы должны содержать удостоверенный перевод. Страховая компания вправе запросить заявление, свидетельствующее об освобождении специалистов от несения врачебной тайны.

Если страховой случай наступает за границей, все документы должны содержать удостоверенный перевод. Страховая компания вправе запросить заявление, свидетельствующее об освобождении специалистов от несения врачебной тайны.

При звонке в СК или направлении письма указывается подробная информация о застрахованном и произошедшей ситуации:

- Номер полиса.

- ФИО.

- Место и время наступления страхового случая.

- Последствия.

Все медицинские бумаги заверяются подписью главного врача или заведующего учреждением. На документы ставится медицинской организации, треугольную печать и данные о пациенте.

Страхование жизни и здоровья при ипотеке где дешевле в 2018

Теоретически ни одна законная диспозиция не указывает на обязательность страхования жизни и здоровья. Но если клиент отказывается оформлять такой контракт, банк, вероятнее всего, откажет ему в выдаче ипотеки. Заемщику следует понимать, что такая процедура необходима банку, как дополнительная гарантия возврата, выданных денег. Конечно, сотрудники могут (и, скорее всего, именно так и сделают) не оглашать такой причины, в качестве основной для отказа в предоставлении денег в долг под проценты, однако, если вы отказались от оформления контракта страхования, понимайте, что именно это послужило причиной не подписывать с вами договор кредитования.

Подобные калькуляторы имеются на ресурса практически всех компаний таких, как Росгосстрах, Ингосстрах, Согаз, УралСиб и т.д.. Сколько будет стоить контракт можно рассчитать следующим способом по формуле: в калькулятор онлайн вводим: общий срок действия соглашения, свой возраст, индивидуальные условия по ипотеке и после необходимо активировать кнопку расчета стоимости в калькуляторе. Конечно, при подписании договора все подобные расчеты проведет сотрудник банка или агенства, где происходит оформление сделки. Калькулятор онлайн — это помощник для тех, кто находится в поиске наиболее выгодного предложения. Ведь он позволяет провести калькуляции и сравнить, получившиеся результаты. Исходя из сумм на экране можно сделать вывод, где конкретно для вас условия наиболее приемлемые, то есть где дешевле.

«Росгосстрах» — Виды Страхования при Ипотеке: Квартиры и Дома

При ипотеке в «Росгосстрахе» доступно три основных вида страхования:

- Страхование имущества. Защищает заемщика на случай, если с купленной им недвижимостью что-то случится. Например, пожар, нападение, потоп, грабеж и т.д. К этому же пункту относится конструктивное страхование – полис выдается не на весь недвижимый объекта, а на отдельные конструкции в нем. Например, на отделку, напольное покрытие, стены, потолки, коммуникационные и инженерные системы и т.д.

- Титульное страхование. Защищает заемщика от потери права владения имуществом в случае, если суд признает сделку купли-продажи незаконной по какой-то объективной причине, неизвестной ранее. Этот полис страхует человека от случившихся в прошлом событий, о которых он даже не подозревал при подписании договора купли-продажи.

- Страхование здоровья и жизни. Защищает заемщика от многих рисков, в том числе от потери работоспособности, в результате травмы или болезни, а также от потери рабочего места и заработка и даже смерти. Если наступает страховое событие, 75%-100% кредитного долга погасит страховая компания.

Что Влияет на Стоимость Страхования Ипотеки в «Росгосстрах»?

Величина ценника на полис страхования зависит от:

- Одобренного размера ипотечного кредита.

- Вида приобретаемого объекта недвижимости.

- Величины франшизы.

- Состояния перекрытия.

- Материала крыши и других важных нюансов.

За страхование дома придется заплатить на порядок больше, чем за страхование квартиры. Особенно если он выполнен из деревянных материалов и в помещении установлена печь, камин или сауна.

Вопросы и Ответы по Ипотеке в «Страховой Росгосстрах»

Как производится оплата?

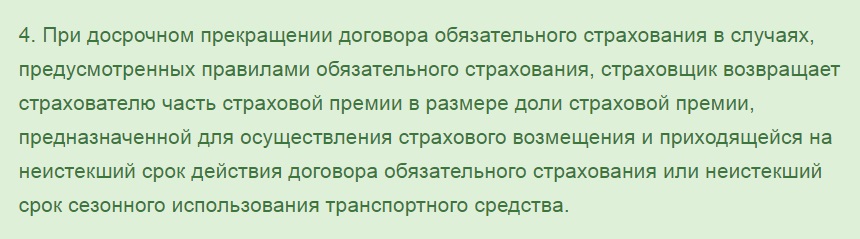

Внести страховую премию за первый год страхования нужно в день подписания ипотечного договора. Каждый год страховые премии пересчитываются с учетом фактической выплаты ипотеки заемщиком. Если он решет полностью досрочно выплатить долг, то излишне уплаченные страховые премии ему возвращаются.

Сколько будет стоить страховка?

Для расчета ценника страховки учитываются многие факторы (кредитующий банк, вид приобретаемого недвижимого имущества, на первичном или вторичном рынке ли покупается жилье, ставка по кредиту, период кредитования, личные данные заемщика и т.д.).

Примерная стоимость страховки:

Примерная стоимость страховки:

- Личное страхование – мужчины от 0,1 до 0,8%, женщины – 0,07%-5,6%.

- Имущественное страхование – жилье/нежилое помещение – 0,12-0,15%, жилое/нежилое строение – 0,25-0,65%, земельный участок – 0,08-0,1%.

- Титульное страхование – жилье/нежилое помещение – 0,15-0,2%, жилое/нежилое строение – 0,2-0,35%, земельный участок – 0,2-0,35%.

Точный ценник страховки устанавливается только после просмотре всех документов.

Расчет стоимости ипотечной страховки в «Росгосстрах»

Рассчитать стоимость страхования жизни по ипотеке от СК «Росгосстрах» можно несколькими способами.

Первый — более привычный, непосредственно в представительстве компании. Он требует временных затрат, но отличается большей надежностью и точностью. Помимо всего, живое общение со специалистом позволяет наглядно ознакомиться с действующими программами, уточнить их особенности, плюсы и минусы, получить консультацию, выбрать оптимальный тариф.

Второй — современный, проводится на сайте компании с помощью электронного калькулятора. Результат обработки введенных данных является приблизительным, так как система обрабатывает только основную информацию, опуская мелкие детали. Данная услуга позволяет рассчитать потребность в дополнительных средствах помимо первоначального взноса по кредиту.

Калькулятор

Калькулятор страхования кредита ипотеки от СК «Росгосстрах» отличается простотой пользования и быстротой обработки данных.

Для получения ориентировочной стоимости полиса в окошки вводятся такие ведомости:

- название банка кредитора;

- населенный пункт, регион, в котором проводится оформление кредита;

- окончательная цена приобретаемого имущества;

- перечень рисков;

- начало и срок действия соглашения.

По итогам обработки информации, система выдает окончательный размер премии, размер компенсации, варианты и сроки проведения оплаты.

Преимущества оформления ипотечной страховки в «Ингосстрах»

Преимущества включают широкие возможности при обращении к страховщику:

- оперативность и гибкие тарифы;

- возможность оформить полис онлайн;

- индивидуальный подход к потенциальному страхователю;

- оплата в рассрочку без увеличения суммы;

- подписание и оплата договора при оформлении документов в банке;

- выгодные условия даже при досрочном погашении долга.

Программа страхования ипотеки в «Ингосстрах» приемлема для большинства банков, так как учитывает все особенности ипотечного кредитования Российской Федерации.

Чем компания «Ингосстрах» выделяется среди остальных:

- Рейтинг надежности страховой компании оценивается как ruAAA. Это значит, что она стабильна. Финансовый прогноз на ближайшее время остается прежним.

- Со страховщиком сотрудничает большинство банков, выдающих ипотечные кредиты. Это означает, что кредитные организации утвердили «Ингосстрах» в качестве своего партнера и готовы с ним сотрудничать. Стоит отметить, что далеко не все страховые компании становятся официальными партнерами крупных банков (Сбербанк, ВТБ, Газпромбанк и другие).

- Финансовую защиту недвижимости можно приобрести в онлайн-режиме на сайте компании.

- Остальные виды страховки оформляются в офисе банка при получении ипотеки или через страхового агента. Приобретение полиса происходит в течение 1 дня, от клиента потребуется небольшой пакет документов.

Основным моментом, беспокоящим ипотечного заемщика, должна стать надежность страховой компании. Если произойдет несчастный случай, клиент должен быть уверен, что его кредит будет погашен страховщиком.

«Ингосстрах» предлагает возможность предварительного расчета страховых взносов. Калькулятор учитывает следующие параметры:

- размер предоставленного кредита;

- характеристики объекта недвижимости;

- ранее совершенные сделки по объекту, включая их чистоту;

- параметры пола и возраста, уровень здоровья;

- требования кредитора.

В результате можно получить точные данные о размере выплат, которые действуют в течение всего периода кредита.

Стоимость страховки

На стоимость полиса Росгосстрах влияют такие факторы, как:

- сумма ипотеки;

- приобретаемая недвижимость — квартира или дом;

- состояние перекрытия;

- материал крыши и стен;

- год постройки жилья и т.д.

Полис для квартиры стоит меньше, чем для отдельного дома. При этом защитить деревянное строение будет дороже, чем дом из кирпича. Увеличивают цену страховки печь, камин или сауна, установленные внутри.

Примерная цена страхового полиса защиты имущества составляет для жилых и нежилых помещений 0,12-0,15% объема ипотечного кредита. Для земельных участков стоимость полиса составляет 0,08-0,1%, для строений — 0,25-0,65% стоимости.

Полис защиты жизни и здоровья заемщика для мужчины будет стоить 0,1-0,8%, а для женщины — 0,07-5,6%. Для каждого клиента сумма рассчитывается индивидуально, исходя из таких параметров, как:

- возраст клиента;

- наличие хронических заболеваний;

- сфера деятельности;

- срок предоставления кредита и его объем;

- величина процентной ставки по ипотеке.

Совокупность этих факторов позволяет определить конечную стоимость полиса для каждого заемщика. Защита титула составляет 0,15-0,2% стоимости для жилых и нежилых помещений, 0,2-0,35% для строений и земельных участков.

Как застраховать квартиру

17.09.19 11:59 Купить на сайте — самый быстрый способ застраховать квартиру, не выходя из нее!

Застраховать квартиру — намного дешевле, чем потратиться на новый ремонт или возместить ущерб соседям. Узнайте квартиры Если вы хотите застраховать квартиру, приобретенную в ипотеку, то вам в раздел .

Там вы сможете отправить заявку на страхование и узнать всю необходимую информацию. Почти 105 тыс. жилых строений пострадало от пожаров в 2014 году в России.

Для сравнения, в Москве насчитывается около 40 тыс.

жилых строений. Заливы — 9 из 10 страховых случаев в квартирах. Каждое 12-е хищение имущества в России — квартирная кража.

Во всех этих и многих других случаях страховка компенсирует понесенный ущерб. Узнайте подробнее, полис и от чего страховка не защищает.

- Если вы арендодатель, застрахуйте свою квартиру и переданное в аренду имущество.

- Если вы снимаете квартиру, застрахуйте свое имущество в арендованной квартире.

Подробнее страхования квартиры и имущества

- инженерное оборудование в квартире (сантехника, системы водоснабжения, отопления и т.

п.);

- внутреннюю отделку (отделка стен, полов, потолков, дверные конструкции, оконные блоки с остеклением и т. п.);

- домашнее имущество (мебель, электроника, одежда и т. п.);

- гражданскую ответственность жильцов квартиры перед соседями.

Страховка для квартиры онлайн за 5 минут.

Защита от полного пакета рисков. Круглосуточная поддержка клиентов.

Когда квартира застрахована, можно со спокойной душой паковать чемоданы и ехать в отпуск. Главное, не забыть страховку для поездок за рубеж!

Ипотечное страхование в Росгосстрахе: стоимость, где дешевле и онлайн калькулятор

Большинство банков выдвигают в качестве обязательного требования при подаче кредитной заявки на ипотеку заключение договора страхования, предусматривающего защиту залогового имущества от возможной порчи, повреждений, утраты и иных непредвиденных расходов.

Крупнейшая российская страховая компания, в которой выгодно страхуется ипотека – Росгосстрах.

Подробнее о видах, условиях и особенностях заключения договора страхования в ней – читайте далее. В настоящее время ипотека Росгосстрах банка уже не представлена на рынке.

Банк прекратил кредитование в этой области и занимается только обработкой ранее выданных займов. Всю основную деятельность в ипотеке Росгосстрах направил на страхование ипотеке, о которой мы поведем речь далее. В общем виде выделяется 3 основных вида ипотечного страхования:

- жизнь и здоровье заемщика.

- конструктив;

- титульное;

Конструктивное страхование предусматривает приобретение полиса не на весь объект недвижимости, а лишь на его конструктивные элементы – стены, отделку, потолок, полы, инженерные или коммуникационные системы и т.д.

Титульное страхование защищает клиента от утраты права собственности в случае признания сделки по приобретению недвижимости незаконной через суд по объективным и неизвестным ранее причинам. Такой полис страхует собственника от уже произошедших в прошлом событий, но о которых он никаким образом не знал в момент заключения обозначенной сделки.

Страхование жизни и здоровья заемщика поможет защитить клиента от множества рисков, включая утрату трудоспособности из-за болезни, травмы, смерть, потерю работы и источника дохода. СК «Росгосстрах» наряду со своими конкурентами успешно реализует все перечисленные страховые программы по обозначенным направлениям защиты ипотеки.

Важно! По закону обязательному страхованию подлежит только залоговое имущество по договору об ипотеке. Остальные виды страховок (титул и конструктив) оформляются исключительно по желанию клиента и рекомендации банка-кредитора

Некоторые кредитные организации помимо полиса имущественного страхования требуют от заемщика приобрести дополнительно страховку на конструктивные элементы объекта недвижимости, а именно застраховать отделку в квартире или доме, окна, двери, перегородки, балконы, элементы дизайна и т.д.

В случае их порчи или разрушения стоимость квартиры будет частично утрачена, что несет для банков ненужные риски. Конструктивное страхование в ипотеке направлено как раз на минимизацию таких рисков. Разберем условия данного вида страхования в Росгосстрахе.

Полис конструктива покупается клиентом на индивидуальной основе, так как не является довольно популярной услугой страхования. Однако клиентов, готовых застраховать отдельные элементы своего жилья, немало. К страховым случаям для конструктива относятся:

- утрата или нанесение ущерба застрахованным элементам из-за чрезвычайных ситуаций, в том числе природного характера (например, пожар, наводнение, удар молнии, ураган, которые привели к выводу из строя отдельных конструкций);

Страхование жизни

Страхование жизни при ипотеке не является обязательным, и теоретически вы можете отказаться от этой опции. Но в реальности все сложнее — многие банки при заключении комплексного страхования по ипотеке предлагают льготный процент. Отказываясь от страхования жизни, вы теряете право воспользоваться этой льготой — многие банки так сильно повышают процентную ставку при отказе от страхования жизни, что кредит становится неподъемным бременем для многих заемщиков.

Важно не забывать и о том, что страхование жизни и здоровья при ипотечном кредитовании — это ваша ответственность перед родными и близкими: если с вами что-то случится, без наличия этой страховой опции все долги по ипотеке перейдут к вашим наследникам. И им придется либо оплачивать кредит, либо отказываться от наследства.. Стоимость страхования жизни зависит от разных факторов — это:

Стоимость страхования жизни зависит от разных факторов — это:

- возраст заемщика;

- пол;

- наличие хронических заболеваний;

- условия жизни;

- профессия и условия работы (если заемщик трудится на опасном или вредном производстве, ставки повышаются).

В среднем стоимость страховки составляет от 0,2 до 1% в зависимости от выбранной компании и сопутствующих факторов. Заемщики-пенсиорнеры или имеющие инвалидность вынуждены мириться с очень дорогой страховкой — как показывает практика, отказ от страхования с последующим повышением процентной ставки по ипотеке становится более выгодным, чем оплата страховки.

«Росгосстрах» — Какие Риски Покрывает Ипотечная Страховка?

Перечень рисков, включаемых в договор страхования зависит от требований конкретного банковского учреждения. «Росгосстрах» страхует как отдельные страховые риски, так и комбинацию из них.

По программе страхования ипотечного кредита предусмотрены следующие риски:

- Потери и повреждения квартиры/дома или другого объекта залога. Сюда входят несчастные случаи (пожар, взрыв, наводнение и т.д.), бедствия, нанесенные стихией и противоправные мероприятия третьих лиц (ограбление, разбойное нападение и т.д.).

- Гибели, потери трудоспособности главного ипотечного заемщика.

- Потери квартиры/дома из-за прекращения или ограничения права владения имуществом (на профессиональном языке это называется титульным страхованием).