Как сделать ипотеку максимально выгодной

Содержание:

- Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

- Расчет ипотеки онлайн

- Квартира в ипотеку без первоначального взноса – реально, но дорого

- Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

- Зачем банкам первоначальный взнос

- Что говорит закон?

- Кредитные предложения ведущих российских банков

- Ипотека под залог

- Потребительский кредит для первого взноса по ипотеке

- Какие есть ипотечные программы без взноса?

Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

В связи с желанием привлечь граждан к оформлению ипотечных займов, государство старается всячески этому поспособствовать. Поэтому предлагает определенным слоям населения льготные программы кредитования, которые смогут улучшить их жилищные условия.

Внимание

Конкретный перечень льготных программ ипотечного кредитования можно узнать в органах местного самоуправления.

Чаще всего льготные условия в финансовых учреждениях получают военные, молодые семьи с детьми и социальные работники (учителя, врачи).

Ипотека с господдержкой для семей с детьми.

В границах программы «Молодая семья» возможно взять кредит на приобретение жилья без личных вложений (согласно Федеральному закону от 3 июля 2021 г. № 157-ФЗ «О государственной поддержке многодетным семьям»). Основополагающие требования:

- рождение второго и последующего ребенка в период с 2021 по 2022 год;

- на каждого члена семьи должно приходится по 18 кв. м. жилой площади;

- настоящее жилье не соответствует санитарно-техническим требованиям;

- возраст родителей – до 35 лет;

- проживание совместно с больным родственником.

В рамках этих условий заемщик может рассчитывать на 30-70% от цены квартиры, которые компенсирует государство при внесении первоначального взноса или процентов по ипотеке.

Внимание

По данной спецпрограмме «Молодая семья» приобрести жилье в ипотеку без первоначального взноса можно только в новостройках. Исключением являются жители Дальнего Востока, которые могут купить жилую площадь на вторичном рынке.

Ставка по такому кредиту будет составлять 6% годовых при максимальном лимите – 12 млн. руб. (для Москвы, Московской области, Санкт-Петербурга и области), а для остальных регионов – до 6 млн. руб.

Ипотека плюс материнский капитал.

Еще один способ получить поддержку от государства – это использование материнского капитала. Субсидия по ипотеке на квартиру предоставляется семьям, в которых родился второй ребенок. Выдаваемую при этом сумму от государства, можно внести в качестве первоначального взноса при взятии ипотечного кредита.

Сумма маткапитала (Определяется федеральным законом от 29.12.2006 N 256-ФЗ) позволяет покрыть порядка 20% стоимости квартиры. Важным моментом выступает то, что в случае покупки квартиры в ипотеку без первоначального взноса, можно сразу же воспользоваться материнским капиталом и не ждать 3 года (как предусмотрено законом в других способах его траты).

Первым делом претенденту необходимо получить одобрение в Пенсионном фонде, которое следует ждать около 2 месяцев. Последующий алгоритм действий:

- Нахождение подходящего застройщика или готового жилья на вторичном рынке, которое можно приобрести с участием маткапитала.

- Получение согласия из ПФР.

- Поиск банка и выбор программы по ипотечному кредитованию.

- Подача заявления на оформление ипотеки.

- В случае положительного ответа, составляют договор и вносят первый взнос в виде сертификата на ребенка.

- Оформление жилья в личную собственность с наложением на него обременения.

ВАЖНО Материнский капитал можно также направить на погашение основного долга по ипотечному кредиту на квартиру. Военная ипотека

Военная ипотека.

Этот вариант подходит только военнослужащим, не имеющим средств для внесения первоначального взноса. Военная ипотека регламентируется ФЗ: от 20.08.2004 № 117-ФЗ и от 27.05.1998 № 76-ФЗ.

Чтобы стать участником такой программы от государства, необходимо следовать инструкции:

- через 3 года после вступления в программу обратиться в Росвоенипотеку с заявкой;

- при положительном решении подыскать подходящий банк;

- подобрать соответствующий объект недвижимости;

- подписать необходимую документацию и стать полноправным владельцем квартиры.

Внимание При оформлении военной ипотеки на квартиру первый взнос и последующие платежи уплачиваются Министерством обороны РФ. Однако существуют некоторые ограничения:

Однако существуют некоторые ограничения:

- военнослужащий –заемщик должен добросовестно нести военные обязанности на протяжении срока, оговоренного в договоре;

- максимальный лимит по кредиту – 2,2 млн. руб.

Следует учесть, что до полного погашения займа квартира будет числиться в двойном залоге – у государства и банка.

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Квартира в ипотеку без первоначального взноса – реально, но дорого

Банковской организации нужны кредитоспособные заемщики. При выдаче потребительского кредита на 1-2 года справки о доходах и наличия постоянного места работы бывает достаточно. Но прогнозировать, как изменится материальное состояние клиента через 20-30 лет, достаточно сложно. Поэтому при оформлении ипотеки без внесения начальной суммы банки выставляют дополнительные условия:

- наличие ценного имущества в собственности (другая квартира, хороший автомобиль, жилье родителей, частный дом);

- общий трудовой стаж не меньше года, в том числе на последнем месте работы – не менее 4-6 месяцев (цифры отличаются у разных банков);

- заемщик относится к льготной категории и может рассчитывать на материальную поддержку государства, например, владеет сертификатом как молодая семья (военнослужащие, государственные служащие, жители регионов с особым статусом);

- заемщик может предоставить в счет оплаты взноса материнский капитал.

- положительная кредитная история и отсутствие действующих кредитов и кредитных карт.

Даже если заявка на ипотеку онлайн одобрена, нужно быть готовым к тому, что банки будут требовать дополнительные сведения (документы, справки), выставлять ограничения (по возрасту, месту жительства, составу семьи, размеру ссуды), настойчиво рекомендовать заемщику оформить договор страхования жизни и здоровья.

Какие требования к документам на ипотеку у банков — читайте в другой статье.

Рекомендуемая статья: Как купить квартиру по военной ипотеке

Для желающих купить квартиру без первоначального взноса в ипотеку, процентная ставка по кредиту будет выше, а требования – строже.

Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

Даже зная о рисках, некоторые организации оформляют сделки по кредитам без первого взноса. Все банки выставляет свои условия.

Вот стандартные требования:

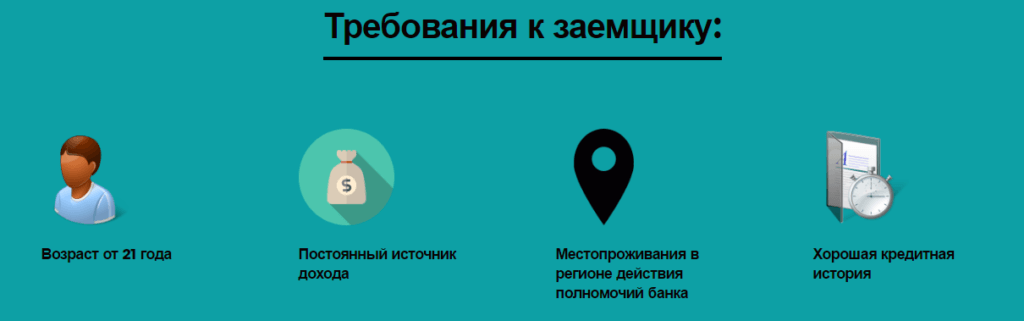

- Клиенту уже исполнился 21 год.

- Есть прописка в регионе нахождения банка и недвижимости.

- Удовлетворительная кредитная история.

- Стаж на данном месте более полугода.

- Ежемесячная выплата не должна быть больше 40 % дохода клиента (или семьи).

- Принять участие в программе можно гражданам РФ.

- Есть дополнительная залоговая квартира. Все требования для передачи права собственности подробно указаны в договоре.

У некоторых организаций можно брать кредит без первого взноса, но под залог квартиры, которая является собственностью третьего лица, допустим, близкого родственника. Такие займы считаются поручительством.

Конечно, каждое финансовое учреждение выставляет свои условия гражданам при оформлении какого-то вида кредита.

Давайте рассмотрим эти требования, чтобы в будущем избежать проблем.

Ограничение размера кредита. Конечно, банки иногда не выдают необходимую сумму денег

Что на это может повлиять? Во-первых, при рассмотрении заявки учреждение обращает внимание на финансовое положение человека. Обладая такой информацией, принимается итоговое решение

Если банк считает, что вы не сможете гарантировать уплату такого кредита, вам можно будет взять меньшую сумму.

Страхование жизни, здоровья, ответственности клиента, предмета залога. Страховка считается обязательной услугой при оформлении договора на кредит. Это значит, что в случае потребительского кредита клиент имеет возможность обойтись без страхования, а при ипотечном кредитовании страховку брать нужно непременно. Почему так происходит?Выдавая большие суммы, банковские учреждения берут на себя ответственность. Может произойти любая ситуация, гражданин может утратить дееспособность или жизнь. Поэтому страховка обязательно должна быть оформлена для таких ситуаций. В этом случае страховая фирма покроет все убытки банка.

Более высокий уровень подтверждения доходов. Случается так, что организация может просить дополнительную информацию о доходе, чтобы проверить ваше финансовое положение

Для чего это необходимо?Если сумма ипотеки достаточно большая, а банковские работники не полностью уверены в платежеспособности клиента, банк будет требовать с вас довольно много документов, которые помогут доказать ваши финансовые возможности, так как это важно. Перед тем как перечислить деньги, банковская организация должна обладать уверенностью в клиенте и его платежеспособности, необходимо понимать, что он сможет погасить свою задолженность полностью

Повышенная процентная ставка по кредиту. Большая процентная ставка — сейчас это очень ожидаемо от организаций. Конечно, каждый ищет банк с низкими ставками по кредиту. Но при ипотечном кредитовании проценты всегда высокие, и, скорее всего, многие клиенты будут недовольны.К сожалению, некоторым людям придется смириться с высокими процентами. Еще учреждения нередко повышают ставки уже при выплате ипотеки. Это можно считать самым главным недостатком, который может случиться, так как вы подписываете договор под определенный процент, а со временем ставка повышается, и, следовательно, вы переплачиваете больше денег.

Привлечение поручителей. Поручительство также востребованно сегодня, и банки не перестают просить оформление поручителей. В роли поручителя должен быть финансово самостоятельный человек, который при появлении у вас проблем смог бы выплачивать долг за вас. Поручителем необходимо брать надежного и трудоспособного гражданина.

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.

Что говорит закон?

Вопросы ипотечного кредитования регулируются на законодательном уровне посредством Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Этот законодательный акт регламентирует все основные аспекты ипотечного кредитования, не указывая каких-либо ограничений относительно внесения первоначального взноса. Это значит, что установление минимального уровня первого взноса по кредиту оставляется на усмотрение кредитной организации.

Некоторые банки и сейчас готовы предоставлять ипотеку без первоначального взноса, но этот факт оказывает существенное влияние на процентную ставку по кредиту.

Кредитные предложения ведущих российских банков

В зависимости от того, какая сумма для внесения первоначального взноса имеется у потенциального заемщика, банки готовы менять условия кредитования, в частности, процентную ставку по ипотеке. Рассмотрим условия крупнейших российских банков в отношении первого взноса.

| Банк | Минимальный первоначальный взнос | Особенности внесения первоначального взноса по ипотеке |

| Сбербанк | 20% | Абсолютное большинство ипотечных программ Сбербанка устанавливают минимальный первый взнос на уровне 20%. Это значит, что если оценочная стоимость недвижимости составляет 4 миллиона рублей, внести в качестве первого взноса придется минимум 800 тысяч рублей. Рассчитывать на снижение этого показателя до 15% могут только участники федеральной программы «Молодая семья». От суммы первоначального взноса зависит процентная ставка. Если первый взнос по кредиту составляет от 20% до 30%, процентная ставка будет на уровне 13%. Если от 30% до 50% — ставка снижается до 12,75%. Если же заемщик готов оплатить при оформлении ипотечного договора более половины стоимости недвижимости, процентная ставка может быть понижена до 12,5%. Пример приведен с учетом одинакового срока кредитования равного 10 годам. Если ипотека берется на строительство дома, минимальный взнос будет составлять 30% от сметы проведения строительных работ. |

| ВТБ24 | 15% | Оформить ипотеку в банке ВТБ24 можно с минимальным первоначальным взносом на уровне 15%. Такая возможность доступна не во всех регионах. Для жителей Владимирской, Челябинской, Кемеровской и Ивановской областей минимальный первый взнос составляет 20%. Ипотека в ВТБ24 выдается сроком до 30 лет. Если же заемщик выбирает кредитное предложение «Ипотека по двум документам», сумма минимального первоначального взноса будет составлять 50% от оценочной стоимости жилья. Размер первоначального взноса на ипотеку для вторичного жилья не отличается от условий при покупке квартиры в новостройке. |

| Дельтабанк | 15% | Банк Дельтакредит готов предоставить заемщикам ипотеку, если клиент имеет минимум 15% от стоимости приобретаемого объекта недвижимости. Процентная ставка в этой кредитной организации также очень привлекательна для клиентов и составляет 12% годовых. При этом, если потенциальный заемщик готов внести больше половины от стоимости жилья в виде первого взноса, процентная ставка по кредиту может быть снижена до 11,5%. |

| АИЖК | 20% | Агентство Ипотечного Жилищного Кредитования (АИЖК) предлагает заемщикам оформить ипотеку на квартиру в новостройке или на вторичном рынке недвижимости под 12% годовых. Минимальная сумма первого взноса при этом всегда составляет 20% от оценочной стоимости выбранного жилья. |

|

Россельхоз

банк |

15% | Минимальный первый взнос по ипотечным кредитам в Россельхозбанке составляет 15%. Если недвижимость приобретается на первичном рынке (в новостройке) эта сумма должна составлять более 20% от цены квартиры. Если клиент банка берет ипотеку для приобретения элитных апартаментов или большого частного дома, банк потребует внести в качестве первоначального взноса не меньше 30% от стоимости дорогой недвижимости. Максимальный срок жизни ипотеки составит 30 лет. |

Ипотека под залог

С помощью такого правила банк получает гарантию, что при неисполнении человеком возложенных на него обязательств не будут понесены убытки. Оформить рассматриваемый кредит можно практически в любой кредитной организации. Рекомендуется выбирать те банки, что существуют на рынке на протяжении длительного времени. Банки устанавливают разные требования к приобретаемому имуществу и заемщикам.

Без первоначального взноса

В случае, когда кредитный договор не предусматривает первоначального взноса – это дополнительный риск для банковской организации. Отсутствие денег на первый взнос может говорить о том, что заемщик не умеет правильно распределять свои денежные средства. Также причиной может быть низкий уровень дохода.

Банк в этой ситуации часто принимает решение выдать кредит, в котором залогом выступает уже имеющаяся недвижимость. Целью является минимизация рисков, которые могут образоваться при невыплате заемщиков кредита. При наличии дополнительного залога банк уверен, что сумма выданного кредита превышена более чем на 200 процентов. Риски выдать кредит сводятся к минимуму.

С первоначальным взносом

Большое количество банков устанавливает требование относительно внесения первого взноса при оформлении ипотеки. Размер его равен 1/5 части от стоимости жилья

Обратить внимание стоит на то, что из данного правила есть исключения. В том числе лица, работающие в бюджетных организациях, могут рассчитывать на получение кредита без взноса

Часто для покрытия возможных убытков банки устанавливают повышенный размер процентной ставки. Понимать следует, что при меньшей ликвидности залога ставка больше. Минимальная ликвидность присуща пустому земельному наделу. Исключением будет тот, что расположен в престижном регионе.

Без справок о доходах

- тех, кто хочет срочно взять ипотеку, при этом не имеет свободного времени для сбора бумаг;

- имеющим высокий доход, который сложно подтвердить с помощью документации.

Установлены требования для таких категорий людей. В том числе требуется быть гражданином страны. Оценке подлежит личность человека

Обращают внимание на возрастную категорию, наличие кредитной истории. Требования строже, нежели к заемщикам по иным разновидностям кредитов

К примеру, Сбербанк понижает возрастной предел для заемщиков на десять лет.

В первую очередь требуется представить документ, посредством которого удостоверяется личность человека. Второй документ будет различным в разных банках. С помощью такого акта дополнительно осуществляется подтверждение личности. К примеру, это удостоверение водителя, военный билет и прочее. Также это может быть акт, указывающий на наличие средств для покрытия кредита. Это можно подтвердить с помощью сертификатов и т.д.

После проверки документации банк дает время заемщику на предоставление данных относительно наличия денег на первый взнос. Если заявка одобрена – в установленный срок предоставляется пакет бумаг:

- кадастровая документация на жилье;

- свидетельство, отражающее наличие права собственности на квартиру;

- выписка, сделанная из реестра;

- предварительное соглашение на покупку жилья.

Обратить внимание нужно на то, что выписка действительна на протяжении месяца с момента ее выдачи

С плохой кредитной историей

Нельзя утверждать, что человеку с плохой кредитной историей не одобрят ипотеку

Обращают внимание на то, чья вина присутствует в том, что допущена просрочка. Кроме того, при допущении небольшой просрочки не во всех ситуациях банки отказывают в выдаче кредита

Выделить можно несколько разновидностей нарушений. В первую очередь это грубое нарушение. Это говорит о том, что человек перестал вносить платежи по кредиту и накопилась большая сумма задолженности.

Прежде чем подать заявку на ипотеку при наличии плохой кредитной истории – можно попробовать немного исправить ситуацию. Если вины человека в допущенной просрочке нет – он может обратиться в банк и попросить устранить с общей базы негативные сведения о нем. Если вина плательщика есть – рекомендуется взять несколько маленьких кредитов и оплачивать их в срок. Лучше всего закрывать их ранее установленного срока. Просто прийти в банк и доказывать сотрудникам свою благонадежность – нет смысла. Банки верят только фактам, отраженным в документах.

Для получения положительного решения по заявке можно обеспечить залог по кредиту или воспользоваться помощью поручителей.

Потребительский кредит для первого взноса по ипотеке

С°Ã¼ÃÂü ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂü ÃÂÿþÃÂþñþü þñõÃÂÿõÃÂøÃÂàÿõÃÂòøÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõúõ ÃÂÃÂðýþòøÃÂÃÂàþÃÂþÃÂüûõýøõ ÿþÃÂÃÂõñøÃÂõûÃÂÃÂúþóþ úÃÂõôøÃÂð. ÃÂÃÂñøÃÂðàÃÂÃÂþàòðÃÂøðýÃÂ, òðöýþ ÃÂñõôøÃÂÃÂÃÂÃÂ, ÃÂÃÂþ õöõüõÃÂÃÂÃÂýþóþ ôþÃÂþôð ôþÃÂÃÂðÃÂþÃÂýþ, ÃÂÃÂþñàþÿûðÃÂøòðÃÂàÃÂÃÂð÷àôòð ÷ðùüð. ÃÂÃÂÃÂÃÂõ, úþóôð þñð ÃÂûõýð ÿðÃÂàøüõÃÂàÃÂÃÂðñøûÃÂýÃÂàÃÂðñþÃÂààòÃÂÃÂþúþù ÷ðÃÂÿûðÃÂþù. àÿÃÂþÃÂøòýþü ÃÂûÃÂÃÂðõ òõûøú ÃÂøÃÂú ÿÃÂþÿÃÂÃÂÃÂøÃÂàÿûðÃÂõö, ÃÂÃÂþ ÿÃÂøòõôõàú ýðÃÂøÃÂûõýøàÃÂÃÂÃÂðÃÂþò ø ÿõýø.

ÃÂÃÂø ÃÂðúþü ÃÂÿþÃÂþñõ þñõÃÂÿõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ òðöýþ ÿÃÂøôõÃÂöøòðÃÂÃÂÃÂàÿÃÂðòøûÃÂýþù ÿþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂø ôõùÃÂÃÂòøù:

- ÃÂýðÃÂðûõ þÃÂÿÃÂðòûÃÂõÃÂÃÂà÷ðÃÂòúð ýð ÿÃÂõôþÃÂÃÂðòûõýøõ øÿþÃÂõÃÂýþóþ ÷ðùüð. ÃÂÃÂø ÃÂÃÂþü þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþÿøÃÂÃÂòðõÃÂÃÂàÃÂþóûðÃÂøõ ýð òýõÃÂõýøõ ÿõÃÂòþóþ ÃÂÃÂðýÃÂð.

- ÃÂÃÂûø ñðýú òÃÂýþÃÂøàÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, üþöýþ þÃÂÿÃÂðòûÃÂÃÂÃÂÃÂàò ôÃÂÃÂóþù ñðýú ø þÃÂþÃÂüûÃÂÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ.

- ÃÂþûÃÂÃÂõýýÃÂõ ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð øÃÂÿþûÃÂ÷ÃÂÃÂÃÂÃÂàôûàþÿûðÃÂàò÷ýþÃÂð.

Какие есть ипотечные программы без взноса?

В большинстве банков оформить ипотечный займ на квартиру без первоначального взноса не удастся. Но можно рассмотреть ряд предложений, которые могут позволить это осуществить без каких-либо ухищрений.

Условия программы «Нецелевой кредит под залог недвижимости».

Одним из вариантов получения ипотеки без наличия денег является нецелевой кредит под залог имеющейся недвижимости. Многие банки охотно идут на такой шаг, так как это служит им подстраховкой. Только к закладываемой жилплощади предъявляются определенные требования:

- объект должен быть пригодным для проживания;

- иметь высокую ликвидность на рынке недвижимости;

- находиться в районе, обозначенным банком.

Обычно, такой кредит выдается в сумме, не превышающей 70% от рыночной стоимости залога.

Условия подобного нецелевого займа в Сбербанке:

- процентная годовая ставка – 13%;

- кредитный лимит – в пределах 500 тыс. руб. – 10 млн. руб.;

- период рассрочки – до 30 лет.

В качестве залога могут выступать частный жилой дом, квартира, земельный надел, гараж.

К заемщикам предъявляются следующие требования:

- возраст – от 21 до 75 лет;

- российское гражданство;

- рабочий стаж на настоящем месте работы – не менее 6 лет, общий – более 1 года;

- наличие документального подтверждения финансовой состоятельности в виде справки по форме 2 НДФЛ;

- обязательно привлечение поручителя и созаемщиков;

- являться участником целевой федеральной программы по поддержке заемщиков.

Дополнительная информация При оформлении ипотеки на квартиру без первоначального взноса в Сбербанке клиенту потребуется еще сделать ряд страховок по утрате здоровья и жизни, а также на саму недвижимость.

Сравнить со Сбербанком можно и другие банки, которые также предлагают гражданам льготный ипотечный займ, но на конкретных условиях.

ВТБ.

Ипотека без первого взноса может быть предоставлена в ВТБ банке военнослужащим и семьям, готовым предоставить в качестве первого взноса маткапитал. Также возможна выдача займа под гарантию последующего внесения средств, полученных от продажи имеющегося в собственности вторичного жилья.

Стоит отметить, что вторичный объект должен быть реализован в течение полугода. А все это время заемщик выплачивает исключительно проценты.

Промсвязьбанк.

Взять ипотеку на квартиру без начального вложения средств в Промсвязьбанке можно на покупку жилья в новостройке.

Условия будут следующими:

- ставка на весь срок кредитования при покупке квартиры в определенных жилых комплексах (уточняют в банке) – 10,9%, для зарплатных клиентов – 11,9%, для остальных – 12%;

- максимальный период – 25 лет;

- выдаваемая сумма – до 20 млн. руб.

Требования к клиентам:

- постоянная или временная прописка на территории РФ;

- возраст в пределах 21-65 лет;

- непрерываемый трудовой стаж – 1 год и более, на текущем месте работы – не менее 4 месяцев;

- для частных предпринимателей время ведения деятельности должно быть не меньше 2 лет.

Металлинвестбанк.

Здесь потенциальным заемщикам предлагают взять ипотеку на квартиру без первоначального взноса, чтобы купить жилье в строящемся или готовом доме. Взнос не нужен, но обязательно наличие платежеспособного поручителя и созаемщика.

Прочие условия:

- ставка – 13%;

- ипотечная сумма – 250 000 – 8 000 000 руб.;

- период погашения – от года до 25 лет.

Наряду с этим нужно оформить страховой полис на приобретаемое жилье. К заемщикам предъявляются стандартные требования.