Строка 030 декларации по ндс

Содержание:

- Правила отражения сведений в разделе 8 НДС-декларации

- Как заполняется раздел 3 декларации по НДС в сервисе

- Восстановление налога по строке 090 раздела 3 декларации по НДС

- Строка 030 — Коды операций

- Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

- Строка 050 — Дата начала начисления амортизации по объекту недвижимости

- Строка 060 — Стоимость объекта недвижимости без учета сумм налога

- Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

- Строка 080 графа 1 — Календарные годы

- Строка 080 графа 2 — Дата начала использования объекта недвижимости

- Строка 080 графа 3 — Доля в процентах

- Перечень контрольных соотношений

- 3.Проверка Раздела 3

- Порядок заполнения декларации по ндс

- Пример заполнения строки 130 с отражением по бухсчетам

Правила отражения сведений в разделе 8 НДС-декларации

Строки, выделяемые в разделе 8, полностью отражают содержание книги покупок, форма которой утверждена постановлением Правительства РФ от 26.12.2011 № 1137. Достигается это повторением в строках 005–180 раздела наименований всех граф (с 1-й по 16-ю), содержащихся в книге.

Число листов раздела равно количеству операций, отразившихся в книге покупок. Кроме того, оно будет увеличиваться при необходимости отражения разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо информации о разных продавцах (строка 130).

Общее итоговое значение величины вычетов, отображающееся в книге в графе 16 по строке «Всего» в НДС-отчете попадет в строку 190 на последнем из листов раздела 8. На прочих листах в этой строке показываются прочерки (п. 45.5 приложения № 2 к приказу № ММВ-7-3/558@).

В сравнении с книгой раздел 8 дополнен строкой, отражающей код признака актуальности подаваемых данных (строка 001). Она задействуется при подаче уточненного отчета, подлежит заполнению только на первой из страниц раздела и допускает лишь два варианта кода (п. 45.2 приложения № 2 к приказу № ММВ-7-3/558@):

- 0 — когда происходит замена ранее поданных данных;

- 1 — когда замена не требуется.

В первой из этих ситуаций раздел 8 в уточненном НДС-отчете заполняют обновленными (дополненными или исправленными) сведениями, при этом в строку кода актуальности на всех листах, отличающихся от первого, вносятся прочерки. Во второй ситуации оформляется всего 1 лист раздела, и на нем будет отражен код признака, свидетельствующий о том, что уточнение ранее поданных сведений не производится. По всем иным строкам этого единственного листа следует показать прочерки.

Прочерк по строке, предназначенной для кода признака актуальности, появится при составлении исходной (первичной) декларации.

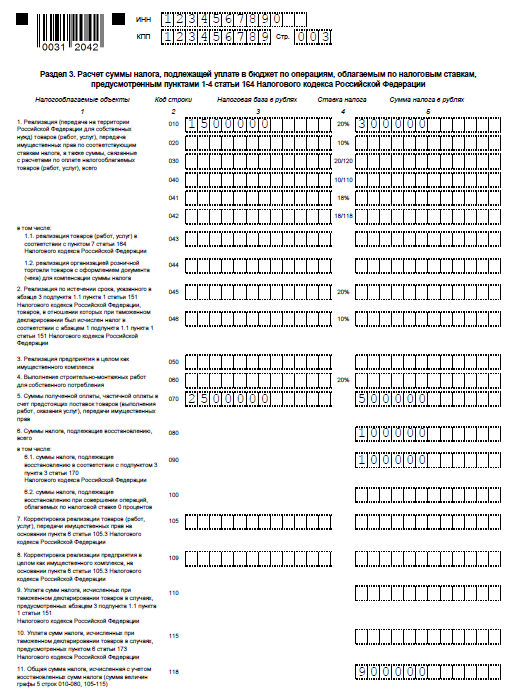

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Восстановление налога по строке 090 раздела 3 декларации по НДС

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 030 — Коды операций

По строке 030 отражаются коды операций по объектам недвижимости в соответствии с приложением N 1 к настоящему Порядку.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

По строке 040 отражается дата ввода объекта недвижимости в эксплуатацию (число, месяц и календарный год, в котором объект недвижимости введен в эксплуатацию по данным бухгалтерского учета) для целей начисления амортизации в бухгалтерском учете.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 050 — Дата начала начисления амортизации по объекту недвижимости

По строке 050 отражается дата начала начисления амортизации по объекту недвижимости в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса). Год, указанный по этой строке, должен совпадать с годом, указанным в первой строчке графы 1 по строке 080.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 060 — Стоимость объекта недвижимости без учета сумм налога

По строке 060 отражается стоимость объекта недвижимости без учета сумм налога на дату ввода его в эксплуатацию по данным бухгалтерского учета, начиная с 1 января 2006 г.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 1 — Календарные годы

В первой строчке в графе 1 по строке 080 отражается календарный год, в котором начато начисление амортизации по объекту недвижимости по данным налогового учета.

В графе 1 по строке 080 указываются календарные годы в порядке возрастания. Показатели, составленные за первый календарный год или предшествующие календарные годы календарному году, за который составляется приложение N 1, переносятся из граф 2 — 4 по строке 080 (граф 8, 10 — 11 по строке 020 приложения к декларации, составленной за 2006 и 2007 годы по форме, утвержденной Приказом Минфина России от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (зарегистрирован Минюстом России 30 ноября 2006 г., регистрационный номер 8544)), составленных за эти годы, в графы 2 — 4 по строке 080 в соответствующие строчки приложения N 1, составленного за календарный год, указанный на титульном листе в показателе «Отчетный год».

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 2 — Дата начала использования объекта недвижимости

В графе 2 по строке 080 отражается дата начала использования объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса в календарном году, за который составляется приложение N 1. В случае если у налогоплательщика в течение календарного года, за который составляется приложение N 1, отсутствуют случаи использования данного объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса, то в графах 2 — 4 по строке 080 ставятся прочерки.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 3 — Доля в процентах

В графе 3 по строке 080 отражается доля в процентах, определяемая исходя из стоимости отгруженных в календарном году, за который составляется приложение N 1, товаров (работ, услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Кодекса, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) в календарном году, за который составляется приложение N 1. Доля в процентах округляется с точностью до десятичного знака (т.е. округляется до одного знака после запятой).

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Перечень контрольных соотношений

Контрольные соотношения — это сверка показателей налоговой декларации по НДС на соответствие общих сумм по разделам декларации. Смотрите их в таблице от ФНС.

Учтите сокращения в графе «Контрольные соотношения» таблицы:

- «р.» — раздел;

- «ст.» — строка;

- «гр.» – графа;

- «прил.» — приложение;

- «дНДС» — декларация по НДС.

Контрольные соотношения показателей налоговой декларации по налогу на добавленную стоимость, свидетельствующие о нарушении порядка ее заполнения, в части реализации положения пункта 5.3 статьи 174 НК РФ

| № п⁄п | Контрольное соотношение | Описание Контрольного соотношения |

| 1 | р. 3. ст. 200 гр. 3 = р. 3. ст. 118 гр. 5 — ст. 190 гр. 3 | Сопоставление показателей внутри Раздела 3 Декларации по налогу на добавленную стоимость (далее – Декларация) Cумма налога, подлежащая уплате в бюджет по Разделу 3, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм налога по Разделу 3 и общей сумме налога, подлежащей вычету по Разделу 3 |

| 2 | ст. 040 р. 1 = (ст. 200 р. 3 + ст. 130 р. 4 + ст. 160 р. 6) — (ст. 210 р. 3 + ст. 120 р. 4 + ст. 080 р. 5 + ст. 090 р. 5 + ст. 170 р. 6) | Сопоставление показателей Раздела 1 Декларации с Разделами 3, 4, 5, 6 Декларации Cумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации в Разделе 1 Декларации, равна суммарно отраженному к уплате по Разделам 3, 4, 5, 6 Декларации |

| 3 | гр. 5 ст. 118 р. 3 + сумма ст. 050 и 130 р. 6 сумма ст. 060 по всем листам р. 2 + сумма ст. 050 р. 4 + ст. 080 р. 4 = р. 9 + | Сопоставление показателей суммового значения Разделов 2, 3, 4, 6 и 9 Декларации Общая сумма исчисленного налога по Разделам 2, 3, 4, 6 Декларации равна итоговой сумме налога по Разделу 9 Декларации с учетом Приложения к Разделу 9 Декларации |

| 4 | ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + | Сопоставление показателей суммового значения Разделов 3, 4, 5, 6 и 8 Декларации Общая сумма вычетов по Разделам 3, 4, 5, 6 Декларации равна итоговой сумме вычетов по Разделу 8 Декларации с учетом Приложения к Разделу 8 Декларации |

| 5 | сумма ст. 180 р. 8 = ст. 190 на последней странице р. 8 | Выявление несоответствий в Разделе 8 Декларации Сумма всех вычетов построчно по Разделу 8 Декларации равна итоговой сумме вычетов по Разделу 8 |

| 6 | стр. 005 прил. 1 к р. 8 дНДС + сумма ст. 180 прил. 1 к р. 8 дНДС = ст. 190 на последней странице прил. 1 к р. 8 дНДС | Выявление несоответствий в Приложении 1 к Разделу 8 Декларации Сложение итоговой суммы налога по книге покупок Приложения 1 к Разделу 8 и суммы налога по счету фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету равно сумме налога всего по Приложению 1 к Разделу 8 Декларации |

| 7 | сумма ст. 200 р. 9 = ст. 260 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 20% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 20% Раздела 9 Декларации на последней странице |

| 8 | сумма ст. 210 р. 9 = ст. 270 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 10% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 10% Раздела 9 Декларации на последней странице |

| 9 | сумма ст. 205 р. 9 = ст. 265 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 18% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 18% Раздела 9 Декларации на последней странице |

| 10 | ст. 050 прил. 1 к р. 9 дНДС + сумма ст. 280 прил. 1 к р. 9 дНДС = ст. 340 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 20% Приложения 1 к Разделу 9 Декларации равно сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 20% |

| 11 | ст. 060 прил. 1 к р. 9 дНДС + сумма ст. 290 прил. 1 к р. 9 дНДС = ст. 350 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 10% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 10% |

| 12 | ст. 055 прил. 1 к р. 9 дНДС + сумма ст. 285 прил. 1 к р. 9 дНДС = ст. 345 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 18% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 18% |

3.Проверка Раздела 3

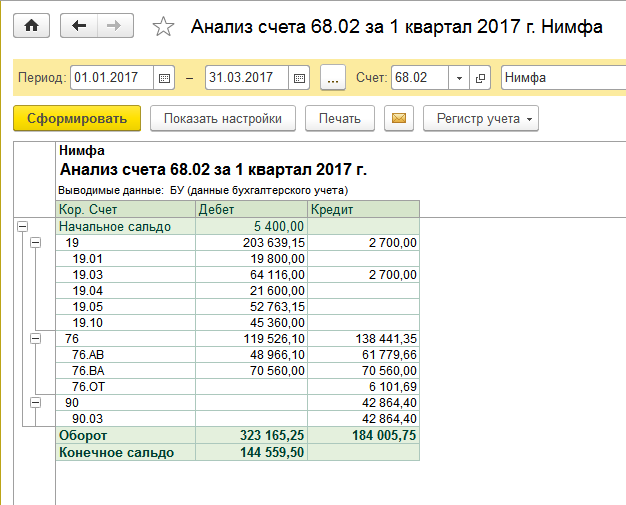

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2021 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Пример заполнения строки 130 с отражением по бухсчетам

Условия

Компания 22.11.2019 перечислила своему поставщику предоплату в размере 472 000 руб., включая НДС 20 %. Условие об уплате аванса есть в договоре купли-продажи. Поставщик предоставил компании авансовый счет-фактуру. Товар был получен 05.02.2020 на сумму 944 000 руб., в т. ч. НДС 20 %, с правильно заполненными документами от поставщика.

Задание

Разнести данные по бухгалтерским счетам и проверить их поквартальное отражение в анализе счета 68.2 и в декларациях по НДС.

Расчеты

472 000 / 120 × 20 = 78 667 — НДС, выделенный поставщиком в авансовом счете-фактуре.

944 000 / 120 × 20 = 157 333 — НДС при получении товара.

157 333 – 78 667 = 78 666 — НДС к уплате в бюджет после оприходования товара.

Решение

|

Дебет |

Кредит |

Сумма (руб.) |

Отражение в декларации |

Содержание операции |

|

|

4-й квартал 2019 года |

|||||

|

60.2 |

51 |

472 000 |

Перечислен аванс |

||

|

68.2 |

76.ВА |

78 667 |

Гр. 3 стр. 130 |

Предъявлено право вычета |

|

|

1-й квартал 2020 года |

|||||

|

41 |

60.1 |

786 667 |

Гр. 3 стр. 010 |

Получен товар |

|

|

19.3 |

60.1 |

157 333 |

Отражен НДС с оприходованного товара |

||

|

68.2 |

19.3 |

157 333 |

Гр. 5 стр. 010 |

Отражен НДС с прихода товара |

|

|

60.1 |

60.2 |

472 000 |

Зачтен уплаченный аванс |

||

|

76.ВА |

68.2 |

78 667 |

Гр. 5 стр. 090 |

Восстановлен НДС с уплаченного аванса |

Анализ счета 68.2 за 4-й квартал 2019 года

Подпишитесь на рассылку

|

Счет |

Дебет |

Кредит |

|

68.2 |

||

|

Сальдо на начало периода |

||

|

76.ВА (стр. 130) |

78 667 |

|

|

Обороты за период |

78 667 |

Анализ счета 68.2 за 1-й квартал 2020 года

|

Счет |

Дебет |

Кредит |

|

68.2 |

||

|

Сальдо на начало периода |

||

|

19.3 |

157 333 |

|

|

76.ВА (стр.090) |

78 667 |

|

|

Обороты за период |

157 333 |

78 667 |

|

Сальдо на конец периода |

78 666 |

***

Если покупатель уплатил аванс поставщику товара, работ или услуг, то поставщик в течение 5 дней выставляет ему авансовый счет-фактуру. После этого при наличии условия о предоплате в договоре купли-продажи и документов об уплате указанного аванса у покупателя появляется право применить вычет НДС.

Если компания использует свое право на налоговый вычет, то размер включенного в уплаченный аванс НДС она покажет по строке 130 раздела 3 декларации по НДС.

После получения от поставщика товара, работ или услуг по договору покупателю нужно восстановить НДС, указав его размер по строке 090.

***

Еще больше материалов по теме — в рубрике «НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.