Новая форма декларации по ндс с 4 квартала 2021 года: обзор изменений

Содержание:

- Срок сдачи декларации по НДС в 2021 году

- Общие правила подачи декларации

- Налогоплательщик

- Можно ли не отвечать на требование налоговой по льготам

- Как заполнить второй раздел

- Заполнение Раздела 7

- Проверка ведения книги продаж

- Составные части декларации по НДС

- Штрафные санкции за несвоевременную сдачу отчетности

- Шаг 7. Заполняем раздел 9 и приложения к нему

- Кто заполняет

- Листы НДС-декларации, заполняемые в зависимости от ситуации

- О налоговых вычетах в разделе 3

- Проверка декларации по НДС

- Кто обязан сдавать налоговую декларацию НДС в бумажном виде

- Определение пропорции при приобретении ОС и НМА

- Раздел 3

Срок сдачи декларации по НДС в 2021 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2021 года подается до 26 апреля 2021 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 26 июля 2021 — за II квартал 2021 года;

- 25 октября 2021 — за III квартал 2021 года;

- 25 января 2022 — за IV квартал 2021 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними

Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Общие правила подачи декларации

Если это число выпадает на выходной день (либо праздничный), последний день сдачи переносится на ближайший идущий за ним рабочий день.

Касательно места, заполненную форму нужно представить в отделение налоговой, где налогоплательщик стоит на учете.

Как показывает пошаговая инструкция заполнения декларации НДС, в бланке отражается следующая информация:

- объекты налогообложения;

- осуществленные в отчетном периоде затраты и полученные доходы;

- источники поступления средств;

- налоговая база;

- имеющиеся по налоговым выплатам льготы;

- вычисленный налоговый взнос;

- прочие сведения, влияющие на начисление и уплату налога.

В 2017 году декларация будет представляться в электронном виде.

До конца 2013 года предприятия, среднесписочная численность работников которых не превышала 100 человек, могли готовить документ в печатном виде.

С 1 января 2014 года этот порядок был изменен. Теперь декларация представляется в электронном виде вне зависимости от количества сотрудников.

Налогоплательщик

В поле «Налогоплательщик» укажите полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору).

Если декларацию подает предприниматель, то необходимо указать свою фамилию, имя, отчество полностью, без сокращений, как в паспорте.

Об этом сказано в пункте 24 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите сведения о человеке, который подписывает отчет. Возможны четыре варианта.

Вариант 1. Декларацию подписывает руководитель. То есть тот, кто вправе представлять компанию без доверенности. Тогда указывают код 1 и прописывают фамилию, имя и отчество руководителя в соответствии с данными, зафиксированными в ЕГРЮЛ. Даже если руководитель сменил фамилию, сведения о нем должны быть такими же, как в ЕГРЮЛ. Иначе декларацию не примут. Сведения о доверенности и наименовании организации-представителя указывать не нужно – в этих полях поставьте прочерки.

Вариант 2. Документ подписывает сотрудник или стороннее физлицо по доверенности. Тогда указывают код 2, фамилию, имя и отчество согласно паспорту и наименование документа, удостоверяющего права представителя доверенности. Копию документа отправьте в ИФНС России одновременно с декларацией. Кроме того, необходимо заполнить и отправить вместе с декларацией сообщение о доверенности. Это отдельный документ и файл.

Вариант 3. Декларацию подписывает сотрудник представителя. Так бывает, когда услуги по составлению налоговой отчетности оказывает представитель – сторонняя организация (например, аудиторская компания). В этом случае ставят код 2, указывают фамилию, имя и отчество сотрудника организации-представителя и ее наименование, указывают данные доверенности на подписанта. Копию доверенности и сообщение о ней отправляют так же, как и в варианте 2.

Вариант 4. Документ подписывает индивидуальный предприниматель за себя. В этом случае просто записывают код 1. В полях, предусмотренных для Ф. И. О., данных о компании-представителе и названии документа, подтверждающего полномочия, ставят прочерки.

Все это следует из пункта 31 Порядка из приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Игнорировать требование налоговой мы не рекомендуем. Следует хотя бы направить письмо с отказом в представлении документов или представить пояснение с документом-обоснованием. Например, если вы продаёте необлагаемую медтехнику, таким документом будет регистрационное удостоверение.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

Как заполнить второй раздел

Данный раздел налогового отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности может быть несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

- иностранное лицо, которое не стоит на учете в ФНС;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества.

ВАЖНО!

Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел № 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.. Алгоритм заполнения:

Алгоритм заполнения:

|

Номер строки |

Информация для отражения |

|

020 |

Наименование экономического субъекта, для которого вы являетесь налоговым агентом. |

|

030 |

ИНН государственного органа власти. Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН). |

|

040 |

Указываем код бюджетной классификации. В данном случае КБК будет 182 1 03 01000 01 1000 110. |

|

050 |

Прописываем ОКТМО вашей компании. |

|

060 |

Указываем сумму налога на добавленную стоимость к уплате в бюджет. |

|

070 |

Заполняем код операции, в соответствии с разд. 4, приложения № 1 к порядку заполнения налоговой декларации. |

Коды операций, которые используются максимально часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011713 — операции по оплате за покупку услуг иностранцев, оказываемых в электронной форме;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Составные части декларации по НДС

Декларация на добавленную стоимость за трехмесячный период представлена множеством разделов и отделений, два из которых заполняются в обязательном порядке:

- заглавная страница;

- величина отчисления, подлежащего к передаче в бюджет государства или к возврату из него.

Бумага, оформленная упрощенно, то есть с заполненной заглавной страницей и первым разделом, с прочерками в строках, сдается в инспекцию когда:

- в актуальном периоде производились операции хозяйственного назначения, которые не подлежат обложению этой разновидностью отчисления;

- когда деятельность ведется вне территориальных границ Российской Федерации;

- проводились операции по производству или продаже товаров, имеющие затяжной срок осуществления, то есть до окончательного прекращения сопутствующих работ пройдет не менее шести месяцев;

- фирма, ведущая деятельность коммерческого характера, выбрала способом отчисления один из специализированных режимов обложения (единый сельскохозяйственный налог, на вмененный доход, патентную систему обложения, упрощенную систему обложения);

- если счет-фактура был выставлен субъектом правоотношений, от выплаты этой разновидности отчислений освобожденным.

Если имело место быть наличие одной из указанных в перечне ситуаций, стоимость реализации по направлениям работы, подлежащим льготам, выставляется в сегменте бланка номер 7.

Для тех налогоплательщиков, которые ведут деятельность и применяют НДС, обязательным является наполнение всех следующих разделов документа, которые мы сейчас рассмотрим.

Таблица 1. Заполнение документа по разделам

| Раздел | Что вписывать? |

|---|---|

| Второй | Суммы, исчисленные для юридического лица или индивидуального предпринимателя, которые являются агентами налоговыми. |

| Третий | Величина денежной суммы, которая является налоговой базой в конкретном случае. |

| С четвертого по шестой | Заполняются, если некоторые из проведенных операций хозяйственного характера производятся по ставке, равной нулю. |

| Седьмой | Сюда вписывают проведенные операции, которые освобождаются от выплаты по этой разновидности отчислений. |

| С восьмого по двенадцатый | Указанные в книге о совершенных покупках сведения, кроме того, информация из книги продаж, свода счетов-фактур. Заполнение производится всеми субъектами, претендующими на применения государственных компенсаций затрат. |

Штрафные санкции за несвоевременную сдачу отчетности

В сто девятнадцатой главе Налогового законодательства приводится порядок сдачи отчетов налоговой инспекции. Нарушения правил, изложенных в этом акте, может привести к назначению штрафных санкций. Стандартный вид штрафа представляет собой пять процентов от размера суммы, что должны была быть уплачена предпринимателем.

Важно отметить, что общая сумма штрафа регулярно увеличивается за счет растущей пенни. Минимальный размер штрафа по данному правонарушению составляет одну тысячу рублей

Максимальное значение не может превышать тридцати процентов от начисленной суммы.

Для корректной сдачи декларации следует использовать только актуальную версию отчета

Шаг 7. Заполняем раздел 9 и приложения к нему

Аналогичная 8 блоку часть по операциям из книги продаж. Строки заполняются так же, как и в предыдущем разделе. Исключение — заполнение полей с 170 по 190, в которых указывается стоимость продукции без налогового бремени по ставкам 20%, 18%, 10% и 0%, а в ячейках 200, 205, 210 выделяется сумма НДС по соответствующим ставкам. Итоги по этой части подводятся в строках 230, 235, 240 и 250 по суммам без налога, и в 260, 265, 270 — результат по НДС. В строке 280 указывается величина, соответствующая сумме освобождения от взносов.

В приложении 1 к разделу 9 указываются данные уточняющей декларации при внесении коррективов в книгу продаж после завершения налогового периода, за который налогоплательщик уже отчитался и подтвердил цифры первичными документами.

Кто заполняет

Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты. Это многостраничный бланк, все блоки заполнять не требуется. Вот кто заполняет блок 7 в отчете по налогу на добавленную стоимость — налогоплательщики, которые в отчетном квартале:

- реализовали товары, работы и услуги, которые не облагаются налогом на добавленную стоимость ();

- вели операционную деятельность без обложения налогом на добавленную стоимость (п. 2 , п. 3 );

- продавали продукцию за пределами территории Российской Федерации (ст. , НК РФ);

- получили плату за товары, работы и услуги из перечня правительства, которые произведут не раньше чем через полгода.

Если налогоплательщик или агент в отчетном квартале получил внереализационные доходы, их не учитывают в этом блоке. Нормативные правила заполнения раздела 7 НДС предусматривают формирование записей по факту реализации или проведения необлагаемых операций с товарами, работами и услугами. При получении внереализационных доходов не происходит ни обложения налогом на добавленную стоимость, ни реализации (п. 1 ст. 39, п. 1 ст. 146 НК РФ).

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации На что обратить внимание 2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4 Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами. 5 Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем. 6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС: освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру. Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС. Заполняют те, кто регистрировал счета-фактуры в книге продаж

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2. 10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12 Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога ( НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

О налоговых вычетах в разделе 3

В следующей части раздела 3 содержится информация по налоговым вычетам.

Строка 130 включает общую сумму налоговых вычетов, относящихся к отчетному периоду.

Ее следует сверить с заключительной строкой в книге покупок – показатели должны совпадать.

Там указываются счета-фактуры, на основе которых рассчитывается налоговая база.

Под номером 150 передаются суммы НДС, которые исчисляются с предварительной оплаты.

Здесь требуются документы – договоры и счета, которые фиксируют перечисление средств.

Учитываются только авансы, полученные путем безналичного расчета.

Не все налогоплательщики применяют вычеты по налогам из средств предоплаты. В такой ситуации в строке ставится прочерк.

Под номером 160 вписываются вычеты, произведенные по НДС, которым облагаются строительно-монтажные работы для нужд предприятия.

Сюда вводится та же сумма, что и в строке 060 пятого столбца того же раздела.

Информация по вычетам, которые исчисляются при ввозе продукции на территорию РФ, отражается в строках 170-190.

- 170 – суммарный взнос по НДС, который выплачен во время ввоза товаров на территорию РФ.

- 180, 190 – пояснения к 170 строке, под номером 190 отражены суммы по уплате налога при ввозе продукции из Беларуси и Казахстана.

Далее идет строка 200 с взносом по НДС, начисленным по предоплате и принимаемым к вычету при отправке продукции.

В строке 210 указывается фактически перечисленная сумма НДС.

Строки с 220 по 240 служат для подведения итогов. В 220 указывается итоговая сумма к уплате.

Если итоговый вычет не превышает налог по сделкам реализации и взнос, подлежащий восстановлению, показатель вносится в строку 230.

Если, напротив, эта сумма меньше, результат вносится в строку 240 – это сумма, подлежащая возмещению.

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Кто обязан сдавать налоговую декларацию НДС в бумажном виде

Согласно сто сорок пятой статье Налогового законодательства, все фирмы, получившие менее двух миллионов рублей за последний квартал, могут на законных основаниях временно снять с себя обязательства плательщика косвенного налога. Это означает, что субъекты предпринимательства, чья выручка составила менее двух миллионов, получают возможность снять с себя обязательства от подачи отчетов

Важно отметить, что если в течение этого отрезка времени предприниматель выставит своему контрагенту счет-фактуру, включающую НДС, потребуется обязательно перечислить часть заработанных средств в государственную казну

Все вышеперечисленные правила действуют лишь в отношении тех субъектов предпринимательства, что используют общую схему оплаты налогов. Плательщикам, использующим льготные режимы, не нужно оплачивать данный налог. Единственным исключением являются те организации, что занимаются импортом зарубежных изделий. Отдельного внимания заслуживает вопрос, связанный с использованием счета-фактуры, включающей НДС фирмами, что используют упрощенную схему оплаты налогов. В том случае, когда субъект предпринимательства использует режим, где налогооблагаемой базой являются доходы, полученные деньги не учитываются при составлении расчетов единой выплаты. Этот факт объясняется тем, что организация должна оплатить налог по НДС сразу же после получения денежных средств.

Определение пропорции при приобретении ОС и НМА

Распределение входного НДС при приобретении объекта основных средств и нематериальных активов может проводиться в упрощенном порядке, если принятие к учету данного объекта было проведено во 2 или 3 месяце квартала.

Упрощенный порядок подразумевает составление пропорции исходя из стоимости отгруженных товаров (работ, услуг), облагаемых или необлагаемых НДС, и общей стоимости товаров (работ, услуг) за 1 месяц, а не за весь налоговый период (пп. 1 п. 4.1 ст. 170 НК РФ).

ВНИМАНИЕ! В квартале, в котором доля расходов по необлагаемым операциям не превышает 5% от общей суммы расходов, можно не распределять «входной» НДС. Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение

Это бесплатно

Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример 2

ООО «Удача» в январе 2021 года приобрело станок стоимостью 5 420 100 руб., в том числе НДС 903 350 руб. Оборудование используется в деятельности, облагаемой и необлагаемой НДС. За квартал был выполнен следующий товарооборот:

- в январе общая стоимость отгрузки составила 3 150 000 рублей, из них 2 800 000 руб. — с НДС;

- в феврале общая стоимость отгрузки составила 3 890 400 рублей, из них 3 500 000 руб. — с НДС;

- в марте общая стоимость отгрузки составила 3 990 000 рублей, из них 3 700 000 руб. — с НДС.

Для определения суммы НДС, принимаемой к вычету по станку, составим пропорцию за январь:

2 800 000 / 3 150 000 = 0,89.

Размер принимаемого к вычету НДС составит 903 350 * 0,89 = 803 981,50 руб. Оставшаяся сумма в размере 99 368,50 руб. (903 350 — 803 981,50) будет включена в стоимость оборудования.

Далее рассмотрим еще один пример по учету входного НДС при приобретении оборудования, используемого в облагаемой и необлагаемой деятельности, и приведем необходимые бухгалтерские проводки.

Пример 3

ООО «Консалт» 13 января 2021 года приобрело компьютер стоимостью 80 000 руб., в том числе НДС 13 333,33 руб. Использоваться оборудование будет как в необлагаемой, так и в облагаемой НДС деятельности. За I квартал 2021 года общая выручка от реализации составила 850 000 руб., в том числе выручка по операциями, не облагаемым НДС, — 150 000 руб.

Поскольку оборудование используется в операциях, облагаемых и необлагаемых НДС, то сумма НДС подлежит пропорциональному распределению (п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, п. 4 ст. 170 НК РФ).

Для определения размера НДС, принимаемого к вычету, составляется пропорция:

(850 000 — 150 000) / 850 000 = 0,82.

Т. е. доля операций, подлежащих налогообложению НДС, — 82%.

НДС, принимаемый к вычету, равен 13 333,33 * 0,82 = 10 933,33. (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

Размер НДС, включаемый в стоимость оборудования: 13 333,33 * 0,18 = 2 400 руб.

Для учета НДС к счету 19 необходимо открыть следующие субсчета:

- 19-1-1 — НДС по основным средствам, используемым в облагаемых и необлагаемых НДС операциях;

- 19-1-2 — НДС по основным средствам, используемым для осуществления операций, облагаемых НДС;

- 19-1-3 — НДС по основным средствам, используемым для осуществления операций, необлагаемых НДС.

Бухгалтерские проводки по принятию к учету объекта основных средств на 13.01.2021 будут следующими:

Дт 08 Кт 60 — 66 666,67 руб. (приобретен объект ОС);

Дт 19-1-1 Кт 60 — 13 333,33 руб. (отражен входной НДС по приобретенному ОС);

Дт 60 Кт 51 — 80 000 руб. (перечислена оплата за объект ОС);

Дт 01 Кт 08 — 66 666,67 руб. (объект введен в эксплуатацию).

Проводка по начислению амортизации линейным способом на 28.02.2021 такая:

Дт 20 (44) Кт 02 — 1 454,1 руб. (начислена амортизация за февраль).

Так как срок полезного использования компьютера составляет 4 года, размер амортизационных отчислений равен 1 454,1 руб.

Бухгалтерские проводки по распределению НДС, составляемые 31.03.2021, выглядят следующим образом:

Дт 19-1-2 Кт 19-1-1 — 10 933,33 руб (отражен входной НДС, подлежащий вычету);

Дт 19-1-3 Кт 19-1-1 — 2 400,00 руб (отражен входной НДС, включаемый в стоимость объекта ОС);

Дт. 68 Кт. 19-1-2 — 10 933,33 руб. (входной НДС принят к вычету);

Дт 01 Кт 19-1-3 — 2 400,00 руб. (входной НДС включен в стоимость объекта ОС);

Дт 20 (44) Кт 02 — 45,76 руб. (доначислена амортизация за февраль 2021 г.);

Дт 20 (44) Кт 02 — 1499,86 руб. (начислена амортизация за март 2021 г.).

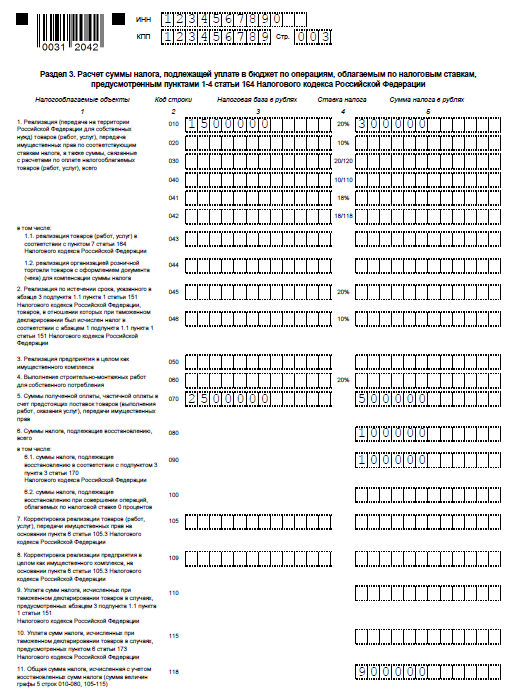

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.