Кредиторские и дебиторские долги

Содержание:

- Определение кредиторской задолженности

- Сопутствующие риски

- Виды

- Зачем нужен анализ кредиторских и дебиторских долгов

- Взыскание дебиторской задолженности

- 9. Отчет по дебиторской задолженности

- 10. Продажа и покупка дебиторской задолженности

- Списание дебиторской задолженности

- Списание дебиторской задолженности

- Классификация кредиторской задолженности

- Кредиторская задолженность – что это

- Характеристика видов кредиторской задолженности по источникам ее образования

- Что такое просроченная кредитная задолженность

- Понятие и виды кредиторской задолженности

- Двойственность определения

- Взыскание просроченной дебиторской задолженности — работа с задолженностью

- Инвентаризация дебиторской задолженности

- Оперативный поиск налогов по ИНН и уплата налогов онлайн посредством официального налогового сервиса

Определение кредиторской задолженности

Взаимодействие субъектов бизнеса ведется, как правило, на договорной основе. Любые сделки подкрепляются документально для того чтобы зафиксировать суть переговоров. Такой договор подтверждает осуществление сделки и регламентирует поведение обеих сторон.

В случае, если одно из юридических лиц-участников сделки выполнило свои обязательства, а второе не удовлетворило их, появляется кредиторская задолженность. Такое обязательство может возникнуть также при взаимодействии юридического и физического лица.

Под кредиторской задолженностью подразумевают наличие у юридического лица обязательств по оплате денежной массы в пользу третьих лиц, которыми могут выступать другие субъекты бизнеса, а также физические лица.

Компания может иметь задолженность перед другими предприятиями, поставщиками, государственными учреждениями, своими учредителями и сотрудниками, банковскими учреждениями, в случае пользования кредитными средствами. Кредиторская задолженность возникает тогда, когда организация получила предмет договора, но имеет согласованную отсрочку по оплате на определенный срок, указанный в договоре.

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе. Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных

За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта

Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

Классификация кредиторской задолженности

В данной и последующих главах целесообразным будет рассмотреть основные виды кредиторской задолженности. Сегодня принято выделять задолженность по:

- Подрядчикам и поставщикам.

- Перечислениям взносов в соответствии со страхованием имущества структуры.

- Перечисление взносов в соответствии с личным страхованием сотрудников.

- Векселям к уплате.

- Учредителям в соответствии с выплатой доходов и так далее.

Итак, в зависимости от правовой природы и юридического режима рассматриваемая категория сводится к трем группам:

- Перед социальными фондами и бюджетом.

- Перед сотрудниками (например, долги по заработной плате).

- Перед контрагентами и партнерами.

По критерию, связанному с фактом наступления платежа, задолженность бывает:

- Непросроченной (долги, сроки погашения которых не наступили на момент формирования баланса).

- Просроченной (сроки погашения наступили).

Кредиторская задолженность – что это

Итак, давайте разберемся с терминами. Кредиторская задолженность – это задолженность любого субъекта, будь он физлицом или целой компанией, перед кредиторами

Здесь важного оговориться, что свою задолженность субъект в обязательном порядке должен погасить, иначе особенно злостные просрочки будут наказаны судом

К слову, появляется такая задолженность тогда, когда дата поступления товаров или услуг не совпадает с тем числом, когда товары следует оплатить. Говоря об ответственности, которая неминуемо настигнет субъекта при неуплате долгов, то она регламентируется ст. 177.

Но что такое кредиторская задолженность простыми словами? Говоря совсем уж просто, это денежные средства, которые компания задолжала у кредиторов, однако не смогла оплатить в строго определенное время.

Характеристика видов кредиторской задолженности по источникам ее образования

Кредиторская задолженность организации состоит из нескольких видов, которые подробно раскрываются на счетах бухгалтерского учета и в пассиве баланса предприятия.

Это задолженность:

- поставщикам сырья, материалов или товаров;

- покупателям по неотгруженной продукции или возвратам;

- работникам организации по начисленной заработной плате;

- подотчетным лицам по возмещению потраченных на нужды предприятия собственных средств;

- учредителям по начисленным суммам дивидендов;

- бюджету и внебюджетным фондам по начисленным, но еще не перечисленным налогам и взносам;

- прочим юридическим и физическим лицам.

Задолженность поставщикам возникает в момент отгрузки продукции или товаров, если оплата за них еще не перечислена. Такая задолженность отражается по кредиту счета 60 и погашается путем перечисления денежных средств за полученный товар.

Задолженность покупателям может возникнуть в нескольких случаях.

- Покупатель вернул часть или весь товар по разным причинам.

- Покупатель перечислил аванс, а товары еще не отпущены (работы не выполнены).

- Произведен перерасчет цен. Например у предприятия-продавца – политика снижения цен, при наборе товаров на определенную сумму в течение какого-либо периода.

Если покупатель до истечения срока указанного периода выполнил план по приобретению товаров, то продавец делает перерасчет цен и, таким образом, в его учете формируется кредиторская задолженность.

Такая задолженность отражается по кредиту счета 62 и погашается либо поставками, либо возвратами денежных средств покупателю.

Задолженность по заработной плате формируется в момент ее начисления (как правило, в последний день месяца). Такая задолженность учитывается по счету 70 и погашается путем ее выплаты работникам предприятия.

Задолженность подотчетным лицам возникает в тех случаях, когда такие лица израсходовали собственные средства на нужды деятельности предприятия. Такая задолженность формируется по кредиту счета 71 и погашается, путем возврата таких средств подотчетному лицу.

Задолженность учредителям или участникам возникает в тех случаях, когда в организации начисляют дивиденды. Такая задолженность учитывается по кредиту счета 75 и погашается путем их фактической выплаты.

Задолженность перед бюджетом и внебюджетными фондами возникает в момент начисления различных налогов и сборов. Учитывается такая задолженность по кредиту счетов 68,69. Погашается такая задолженность соответственно путем перечисления денежных средств получателям.

Замечание 2

Также в организации могут быть и другие виды задолженности. Например, компенсационные выплаты физическим лицам – работникам предприятия за простои, использование личных автомобилей, вредные условия труда и т.д. Начисления арендной платы от арендаторов также составляет отдельный вид кредиторской задолженности. Хотя в большинстве случаев, такая задолженность учитывается в составе задолженности поставщикам.

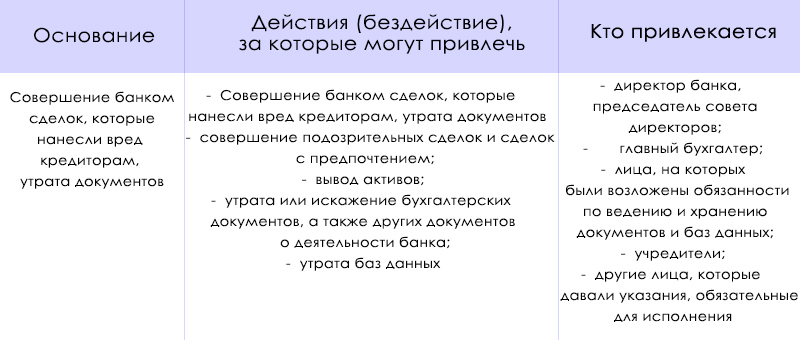

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Понятие и виды кредиторской задолженности

Кредиторская задолженность как самостоятельная категория правового значения представляет собой особую часть общего имущественного комплекса структуры, которая является предметом отношений обязательственного характера между объединением и его кредиторами

Важно заметить, что экономический аспект, так или иначе, состоит из части имущества организации (речь идет, главным образом, о денежных средствах) и товарно-материальных ценностей. Необходимо помнить о том, что структура пользуется и владеет всеми актуальными на сегодняшний день видами кредиторской задолженности, однако она, так или иначе, обязуется выплатить или вернуть соответствующую часть имущественного комплекса кредиторам

Последние же наделяются правом потребовать исполнения представленного обязательства.

Двойственность определения

Сущность и виды дебиторской и кредиторской задолженностей во многом определены двойственностью юридической природы. Категория является собственностью организации как одна из частей общего имущества согласно праву собственности в отношении денежных средств или вещей, полученных заимообразным способом. Рассматриваемая экономическая категория, являясь объектом обязательственных правоотношений, являет собой долги компании перед кредиторами. Кредиторами являются лица, имеющие права на истребование либо взыскание части имущественного комплекса от указанного объединения.

Взыскание просроченной дебиторской задолженности — работа с задолженностью

Только тогда, когда прошел установленный договором срок исполнения обязательств и обещанные платежи не поступили на счета компании, можно вести речь о том, что кредитор отказывается выполнять свои обязательства и начинать взыскание просроченной дебиторской задолженности.

С этого момента нормальная дебиторская задолженность трансформируется в просроченную. Компания имеет право применять в отношении должника законные методы побуждения погашению просроченной дебиторской задолженности, вплоть до подачи иска в суд и признания неплательщика банкротом. Перед кредитором есть несколько путей решения проблемы дебиторской задолженности, которая не была вовремя погашена. Давайте рассмотрим их:

- Переговоры с неплательщиком. Однако, бывают ситуации, когда дебитор ни в какую не идет на переговоры и на предъявленные требования по договору отвечать отказывается. Или, к примеру, дебитор использует всевозможные уловки с целью невыполнения своих обязательств и саботирует процесс погашения дебиторки. В этом случае его можно уличить в факте злостного уклонения от выполнения договорных обязательств и тогда, вопрос погашения дебиторской задолжености можно решать уже через суд по 177 статье Уголовного Кодекса Российской Федерации.

- Претензионная работа. Не редки ситуации, когда перед тем, как обращаться с заявлением в судебные инстанции, необходимо провести в обязательном порядке процедуры досудебного урегулирования. К примеру, не были выполнены условия договора поставки товара. Сначала необходимо написать претензию и после этого дожидаться получение ответа. Потом ждать, когда отведенный на ответ срок подойдет к концу, и только после этого можно составлять исковое заявление в суд с целью получения денег в счет дебиторской задолженности.

- Арбитражный суд по коммерческим спорам. Если не помогли ни переговоры, ни досудебная претензионная работа с неплательщиком, то нужно идти в арбитражный суд и подавать иск о взыскании дебиторской задолженности в арбитраже.

- Возбуждение уголовного дела. Основанием является злостное уклонение от погашения кредиторской задолженности. Здесь необходимо знать, что мотивом для должника погасить просроченную дебеторку будет тот факт, что суд, помимо взыскания задолженности, может назначить наказание в соответствии со ст. 177 УК РФ в виде штрафа до двухсот тысяч рублей.

Большинство компаний должников, зная о возможной ответственности уголовного характера, стараются платить по своим счетам.

Подведем итоги: если у одной стороны договора возникает дебиторская задолженность, то у его контрагента непременно возникает кредиторская задолженность. После того, как оба участника сделки выполнили свои договорные обязательства, указанные виды задолженностей будут считаться погашенными.

Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

Оперативный поиск налогов по ИНН и уплата налогов онлайн посредством официального налогового сервиса

Налог – представляет собой фиксированную сумму, которая должна систематически в установленные сроки уплачиваться физическими лицами в доход государства. Налоги физических лиц – это обязательные платежи, которые установлены для граждан, признаваемых налогоплательщиками в соответствии с законодательством РФ. Имущественными налогами облагается имущество, находящееся в собственности физических лиц, в связи с чем в Российской Федерации подлежат расчёту и уплате гражданами: транспортный налог, налог на имущество и земельный налог. Четвертый вид налогов установлен для налогообложения доходов физических лиц – НДФЛ (подоходный налог).

Сроки уплаты налогов физическими лицами

Физические лица должны в обязательном порядке уплачивать следующие виды налогов и в следующие сроки для уплаты налогов:

- НДФЛ. Уплата налога на доходы должна производиться до 15 июля года, следующего за налогооблагаемым. Таким образом, до 15 июля 2020 года должен быть уплачен НДФЛ за 2019 год. Ставка и размер итоговой суммы в каждом случае определяется индивидуально. Основной критерий – вид дохода;

- Транспортный налог. Он оплачивается по месту регистрации транспортного средства. Уплата налогов на автомобили осуществляется уже не позднее 1 декабря года, который следует за истекшим налоговым периодом, в 2020 году транспортный налог платится за 2019 год;

- Налог на имущество. Оплата налогов на недвижимое имущество производится до 1 декабря, в 2020 году уплачивается налог на имущество за 2019 год;

- Земельный налог. Оплачивается за земельные участки, которые находятся в собственности. Средства вносятся в бюджеты муниципальных органов не позднее 1 декабря, в 2020 году уплачивается налог на землю за 2019 год.

Узнать задолженность по налогам по ИНН

Оперативно проверить долги по налогам физлиц и уплатить налоги онлайн можно посредством налогового сервиса Оплата Налогов онлайн, который поможет сэкономить Ваше время. Не нужно стоять в очереди в банке, платить большие проценты комиссии в терминалах. Чтобы узнать задолженность по налогам по ИНН или текущие налоговые начисления онлайн, нужно ввести в строку поиска следующие данные:

- ИНН (идентификационный номер налогоплательщика);

- Индекс документа (УИН — уникальный идентификатор начисления).

Как оплатить налоги онлайн?

Чтобы оплатить налоги, необходимо сформировать запрос на сайте в форме поиска по ИНН или УИН. Через несколько секунд на экране отобразится результат в виде найденных налоговых начислений. Оплатить налоги онлайн возможно банковской картой VISA, MasterCard, МИР на сайте банка, что гарантирует дополнительное удобство и безопасность:

- перевод денежных средств по шифрованному каналу;

- конфиденциальность платежной информации;

- полная защита персональных данных.

После завершения оплаты онлайн сервис на указанный адрес электронной почты направляет квитанцию от банка и чек об онлайн оплате, содержащий все реквизиты платежа и являющийся для Федеральной налоговой службы России официальным документом, подтверждающим оплату. Квитанцию и чек можно сохранить на компьютере и, при необходимости, распечатать. Гарантируется полное списание платежа, максимальное удобство и оперативность работы онлайн-сервиса.

Преимущества интернет — портала Оплата Налогов онлайн 2020

Современный ритм накладывает свой отпечаток на все стороны жизни человека. Большинство людей ценит собственное время, поэтому для оплаты налогов онлайн пользуются услугами нашего сервиса. Это возможность оценить ряд преимуществ:

- круглосуточный режим работы. Получить актуальные сведения о размере задолженности и уплатить налоги онлайн можно в любое удобное время;

- качественная и быстрая работа сервиса. Уплата налогов происходит в течение нескольких минут;

- предоставление достоверных и актуальных сведений. Мы получаем информацию напрямую от Федеральной налоговой службы России и ГИС ГМП;

- удобство и простота в использовании. Для поиска задолженности по налогам физических лиц требуется указать лишь идентификационный номер налогоплательщика ИНН или индекс документа УИН;

- гарантия надежности и безопасности перечисления денежных средств, защищенных сертификатом безопасности платежной системы;

- возможность оплатить налоги онлайн из любой точки мира.