Способы погашения кредита. аннуитетный и дифференцированный: какой выгоднее

Содержание:

- Особенности досрочного погашения при разных видах платежей

- Преимущества и недостатки аннуитетных платежей

- Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

- Выгоды при возвращении долга досрочно

- Что такое аннуитетный платеж

- Преимущества

- Недостатки

- Дифференцированный платеж

- Преимущества

- Недостатки

- Типы погашения кредита

- Плюсы и минусы каждого из видов платежей

- Дифференцированный платёж – что это такое

- Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

- Кому это выгодно

- Итоговые рекомендации при выборе вида платежа кредита

Особенности досрочного погашения при разных видах платежей

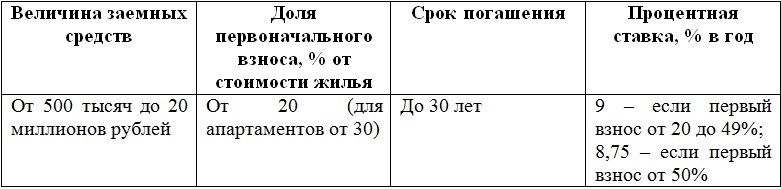

На получение выгоды плательщиком при частичном возврате долга кредитору влияет схема ежемесячных списаний. Существует 2 вида: аннуитетная и дифференцированная. Используемый вариант указывается в договоре автокредитования.

При аннуитетной схеме

Способ предполагает внесение фиксированной суммы помесячной оплаты на протяжении всего периода займа.

Автовладелец получает преимущество в виде одного из вариантов развития событий:

- банк делает перерасчёт / уменьшает размер регулярных платежей;

- банк укорачивает период кредитования, оставляя ежемесячную выплату прежней;

- в счёт тела кредита уходит больше средств, процентная выплата снижается, что ведёт к уменьшению уровня переплаты.

Рассмотрим пример. Человек занял деньги на покупку автомобиля в количестве 1 500 000 руб. под 9 % годовых на 24 месяца.

Ежемесячный платёж составляет 69 000 руб. и последний не изменяется. Далее выполните расчёты:

- Найдите коэффициент аннуитета по формуле: К = р * (1 + р) в степени х / ((1 + р) в степени х – 1), где К – коэффициент, р – месячная процентная ставка (9 % / 12 мес. = 0,0075), х – срок кредита в месяцах. Рассчёт коэффициента: 0,0075 * (1 + 0,0075) в степени 24 / (1 + 0,0075) в степени 24 – 1 = 0,046.

- Постоянная месячная оплата составляет: С / К, где С – сумма кредита, К – коэффициент аннуитета. Получается 1 500 000 / 0,046 = 69 000 руб.

Посчитаем, сколько пойдёт в тело кредита и на процент:

- Процентная составляющая исходит от остатка. В 1 месяце остаток равен сумме кредита, далее последний уменьшается. Формула: р = С * Т / 12, где р – процент, С – остаток, Т – годовая процентная ставка. В данном примере: р = 1 500 000 * 0,09 / 12 = 11 250 руб.

- В тело пойдёт сумма: 69 000 (ежемесячный платёж) – 11 250 (процент) = 57 750 руб.

- На следующий месяц считайте от остатка: 1 500 000 – 57 750 = 1 442 250 руб.

- Процент = 1 442 250 * 0,09 / 12 = 10 816,88 руб.

- Тело = 69 000 – 10 816,88 = 58 183,12 руб.

При дифференцированной схеме

Данная схема реже используется кредитными учреждениями. Подразумевает внесение регулярной оплаты разной денежной величины. Постоянной частью является сумма, уходящая в тело кредита. Процент изменяется, т. к. рассчитывается от остатка.

1 платёж является самым большим, постепенно снижаясь. Последний взнос – самый маленький.

Рассмотрим пример. Заём составляет 1 500 000 руб. на срок 24 мес. с процентной ставкой 8 %. Дата получения – май 2020 г. При дифференцированной схеме:

- 1 платёж составит 72 336,07 руб.;

- 2 – 72 240,44 руб.;

- 3 – 71 816,93 руб.;

- последний – 62 916,67 руб.

Расчёт на 1 месяц:

- Узнаем часть основного долга, уходящую в тело кредита по формуле: сумма кредита / срок кредита, т. е. 1 500 000 / 24 = 62 500 руб.

- Считаем процент на июнь по формуле: остаток задолженности * ставка * количество дней в месяце / количество дней в году = 1 500 000 * 0,08 * 30 / 366 (2020 г. – високосный) = 9 836,07 руб.

- В сумме получаем, что 1 платёж за кредит в июне составляет: 62 500 + 9 836,07 = 72 336,07 руб.

Расчёт на 2 месяц:

- Считаем остаток: 1 500 000 – 62 500 (часть основного долга за 1 мес.) = 1 437 500 руб.

- Процент от остатка: 1 437 500 * 0,08 * 31 / 366 = 9 740,44 руб.

- Ежемесячный платёж = 62 500 (неизменяемая часть основного долга) + 9 740,44 = 72 240,44 руб. и т. д.

Дополнительное внесение денег сокращает величину очередного обязательного взноса. Выгода плательщика обусловлена снижением размера регулярных платежей.

https://youtube.com/watch?v=N2ESZf34zT8

Преимущества и недостатки аннуитетных платежей

Аннуитетный метод погашения обладает следующими преимуществами для заёмщика:

- Более высокая сумма кредитования. При изучении анкеты клиента банк сравнивает размер платежа с его среднемесячным доходом. Если перед заёмщиком стоит выбор — аннуитетный или дифференцированный платёж, то следует понимать, что в первом случае можно рассчитывать на более высокую сумму. Это связано с тем, что на начальном этапе погашения размер дифференцированного платежа будет гораздо больше аннуитетного.

- Равномерная финансовая нагрузка на бюджет заёмщика. В отличие от классической схемы, при аннуитетном методе заёмщику не придётся сразу вносить большие суммы.

- Возможность планирования семейного бюджета. Так как размер выплат по кредиту остаётся неизменным из месяца в месяц, клиент может легко распланировать свои расходы.

- Комфортное погашение. Чтобы избежать возникновения просроченной задолженности, заёмщику стоит только один раз запомнить размер платежа. Погашение кредита равными суммами практически исключает риск ошибочной недоплаты. Клиенту нет необходимости звонить на горячую линию или всегда иметь при себе график погашения, чтобы узнать сумму обязательного платежа.

Несмотря на перечисленные плюсы, аннуитетная схема погашения имеет и обратную сторону. К недостаткам данного метода следует отнести:

- Более высокий размер переплаты в сравнении с дифференцированным расчётом. По классической схеме тело кредита уменьшается быстрее, поэтому в итоге клиент выплачивает меньше процентов. Разница особенно видна при погашении долгосрочных кредитов на большие суммы (в частности, ипотеки).

- Сложный расчёт графика. Понять алгоритм вычисления дифференцированного платежа достаточно просто, так как сумма основного долга ежемесячно погашается равными суммами. При аннуитетном способе самостоятельно рассчитать величину основного долга будет сложно.

Избежать высокой переплаты по аннуитетному кредиту можно при помощи частичного досрочного погашения. Если в дату платежа вносить дополнительную сумму, то она в полном объёме будет идти на погашение тела кредита. Таким образом заёмщик сможет увеличить долю основного долга, выплаченного в текущем месяце.

После обработки досрочного погашения банк произведёт перерасчёт ежемесячного платежа по аннуитетному методу. Если срок останется прежним, сумма обязательного взноса станет меньше. Некоторые банки предлагают клиентам сохранить исходный размер ежемесячного платежа при условии сокращения срока кредитования.

Лучшие карты месяца

100 дней без процентов

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

Важно иметь четкое представление о том, сколько в итоге придется заплатить по кредиту, о том, что собой представляют аннуитетный платеж и платеж дифференцированный, и в чем разница между ними. Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.

Аннуитетная система

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

Если заемщик платит за первый месяц 25 тысяч рублей, то в последующие месяцы до конца срока сумма платежа будет аналогичной.

Многим людям очень нравится подобная стабильность в выплатах. Однако, немногие понимают, что не всегда подобная формула ведет к абсолютной выгоде для того, кто взял ипотеку.

Расчет аннуитетных платежей предполагает разницу в соотношении начисляемых процентов по погашаемой службе основного долга и процентов, которые банк получает за весь срок погашения кредита.

По сути, если на начальный период ипотеки в сумму платежей входят сами проценты по кредиту, то общий долг будет погашаться только в незначительной мере. Фактически, это происходит до середины срока использования ипотеки.

После того как наступает так называемая середина периода пользования, начинает погашаться основная часть от общей суммы долга.Необходимо разобраться, почему так происходит. Дело в том, что аннуитетная схема предполагает, что сначала выплачиваются только проценты за пользование кредитом, причем выплаты идут за весь период.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

Если попробовать погасить ипотеку раньше срока, например, через два с половиной года из пяти, которые были оговорены изначально, можно столкнуться со следующей проблемой: может оказаться, что выплаты за пройденный период были сделаны только на 20-25%.

Так, к отрицательным сторонам аннуитетных платежей следует отнести:

- Невозможность погасить полный срок заранее;

- Первоначальные выплаты – это плата банку за пользование ипотекой.

У такого графика имеются и положительные моменты. Например, человеку со стабильной зарплатой будет гораздо удобнее платить одну и ту же сумму каждый месяц.

Говоря короче, к плюсам аннуитетных платежей относятся:

- Возможность равномерных выплат, растянутых на весь срок;

- Возможность рассчитать собственные силы на несколько лет;

- Снижение нагрузки на заемщика по выплатам;

- Возможность рассчитывать на получение большей суммы по кредиту.

Последнее – относится как раз к ипотеке и в меньшей степени к автокредитованию, поскольку в этих случаях может потребоваться действительно существенная сумма.

Дифференцированная система

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Причина этого заключается в том, что общий долг будет делиться на равные части и распределяться на весь период выплат. Однако проценты начисляются на остаток долга после каждой ежемесячной выплаты.

Так, часть платежа, которая приходится на основной долг, будет одинаковой в течение всего времени, тогда как процентная часть будет рассчитываться по-новому каждый месяц.

Подобное объяснение невольно вызывает мысль о том, что дифференцированный платеж выгоднее, чем аннуитетный. Кредитные калькуляторы дифференцированных платежей предполагают планомерное погашение долга, а проценты выплачиваются с остатка этого долга.

Так, к плюсам дифференцированных платежей относятся:

- Возможность «ровного» погашения в течение всего периода;

- Возможность досрочного погашения в любой момент.

При всей привлекательности подобных графиков, здесь имеются и свои недостатки. К минусам, которые больше других бросаются в глаза, стоит отнести:

- Основная нагрузка приходится на начальный этап;

- Шанс получить отказ в предоставлении ипотеки;

- Заемщики могут получить меньше, чем рассчитывают.

Подытожив сказанное выше, при выборе той или иной схемы для выплат по ипотеке, далеко не всегда заемщику будет доступна дифференцированная схема, как более выгодная для него и как менее выгодная и удобная банку.

Выгоды при возвращении долга досрочно

Не все заёмщики правильно ориентируются в схемах платежей. А так как в основном сегодня используют аннуитетный график, по которому основная переплата по ипотеке получается в первые годы, многие думают, что досрочно гасить лучше во второй половине срока, иначе деньги уйдут на проценты. В действительности дело обстоит с точностью до наоборот: дополнительный платёж погашает именно «тело» кредита.

Смотрите на эту же тему: Кто может стать созаёмщиком по ипотеке в Сбербанке?

Увидеть выгоду после внесения солидного платежа можно на примере. В ипотеку приобреталось жильё стоимостью 2 млн. руб. Авансовый платёж составил 400 тысяч руб., кредит от банка клиент получил в размере 1600 тысяч руб. на 14 лет при ставке 10% в год. Регулярный платёж по договору составил 17,73 тысяч руб. Все расчёты доступны на ипотечном калькуляторе официального сайта.

Без дополнительных взносов клиенту придется вернуть банку 2978,85 тысяч руб., из которых 1378,85 тысяч руб. уйдет на выплату по процентам, а 1600 тысяч руб. – непосредственно на «тело» кредита.

Рассмотрим оба графика погашения жилищного кредита:

- Дополнительный взнос 700 тыс. руб. на 8-й месяц действия договора (ипотека на 14*12= 168 мес.). Регулярный взнос сократится до 9,79 тыс. руб., а банку клиент возвращает 2408,91 тыс. руб., из них 808,91 тыс. руб. – это процентная переплата.

- Дополнительный взнос 700 тыс. руб. на 109-й месяц действия договора. Постоянный взнос сократится до 2,66 тыс. руб. Кредитору заёмщик за время действия кредитного договора выплатит 2789,87 тыс. руб. и из них 1189,87 тыс. руб. – проценты.

Экономия на переплате больше в первом случае, когда частичное дополнительное погашение происходит в первой половине действия договора. Это логично, ведь проценты насчитывались на меньшую сумму оставшейся части долга. Чем раньше вносят дополнительный платёж, тем меньше переплата банку при аннуитетном графике. Никто не призывает отдавать всё заработанное, ограничивая себя во всём.

Спланировать расходы помогут некоторые рекомендации:

- Неразумная продолжительная экономия на еде, полноценном отдыхе и других потребностях может серьёзно подорвать здоровье и повлиять на трудоспособность заёмщика.

- Откладывать удобно небольшие суммы, которые остаются после всех обязательных платежей. Накопленную за полгода сумму можно и на дополнительный платёж отдать.

- Регулярные платежи значительно уменьшаются только после внесения крупной суммы – сертификата от материнского капитала, субсидии по программам господдержки незащищённых граждан, дополнительной премии или продажи своих активов.

Если темпы инфляции растут вместе с проиндексированной зарплатой, лучше не торопиться с досрочным погашением, а временно вложить свободные средства в покупку валюты, бизнес, паевой фонд, депозит под хороший процент, даже в свое образование (если оно гарантирует прибавку к зарплате). Такая экономическая ситуация обесценит ипотеку сама. Но если сумма инвестиций для вас солидная, проконсультируйтесь предварительно с юристом.

Что такое аннуитетный платеж

Аннуитетный платеж обеспечивает одинаковые выплаты по кредиту на протяжении всего срока. Оговоренная сумма не будет меняться до тех пор, пока необходимые средства не будут выплачены в полном объеме. Большинство заемщиков выбирают данный вариант погашения займа из-за его стабильности. К плюсам и минусам аннуитетных платежей относят.

Преимущества

Равные суммы платежей

Стабильность — основное преимущество, актуальное для людей, ежемесячно получающих одинаковую сумма денег.

По причине отсутствия превышения показателей в начале выплат, требования к зарплате заемщика не окажутся чрезмерно высокими. В целом, аннуитетные платежи отличаются демократичностью и имеют комфортные условия для погашения.

Идеально людей с ограниченным бюджетом

Аннуитетная форма погашения кредита подходит для плательщиков с ограниченным бюджетом и позволяет заранее контролировать свои средства.

При равных ежемесячных выплатах, в первые месяцы основная часть средств идет на погашение процентов за весь период. Далее погашается сумма, составляющая тело долга. Получив выплаты за первые месяцы, банк обретает некоторые гарантии, а равные суммы погашения исключают необходимость высоких требований к финансовому положению заемщика.

Подходит для длительного кредитования

Многие люди выбирают аннуитетный платёж по кредиту именно по этой причине — никакого «перекоса» в суммах за весь срок кредитования не возникает.

Недостатки

Большие сроки до выплаты тела кредита

Выплата самого кредита откладывается, так как первоочередно банк берет средства в счет погашения процентов за весь период. И уже после этого выплачивается основная часть тела кредита.

Невыгодное досрочное погашение

Имея возможность досрочного погашения кредита, вы обнаружите, что несмотря на продолжительный срок своевременных платежей, тело долга остается практически неоплаченным.

Конечно, можно вернуть часть процентов и обеспечить возврат средств за неиспользованный период, но для этого придется писать отдельное заявление, а порой даже судиться с банком. Разбираясь, что такое аннуитетный платеж, стоит помнить об этом.

Дифференцированный платеж

Разобравшись с тем, что такое аннуитетный платеж, необходимо рассмотреть и альтернативный вариант погашения займа — дифференцированные платежи. В данном случае, размер ежемесячных платежей будет уменьшаться к концу срока кредитования.

Преимущества

Это более дешевый по процентам вариант кредитования. При осуществлении всех выплат в итоге окажется, что переплаты были минимальными. Именно это считается главным преимуществом дифференцированной формы погашения кредита.

Недостатки

Основным минусом дифференцированного платежа является необходимость выплачивать крупные суммы на начальных сроках кредитования. Контролировать размер ежемесячного платежа также придется самостоятельно.

- Выплата тела долга и процентов. Дифференцированное решение обеспечивает равномерное погашение долга и процентов, в то время как аннуитетная система, в первую очередь, делает ставку на погашение процентов и только потом гасит сам долг.

- Зависимость размера выплаты от срока кредита. Размер ежемесячных выплат при дифференцированной системе изначально оказывается высоким и снижается постепенно. Аннуитетный платеж по кредиту предполагает ежемесячное внесение одинаковых сумм на протяжении всего срока кредитования.

- Переплата по кредиту. При аннуитетных платежах, на полную выплату кредита уходит больше средств, нежели при дифференцированной системе. Поскольку изначально погашаются проценты, начисления идут практически на все тело долга, повышая стоимость кредита. Дифференцированные выплаты идут на погашение процентов и тела долга одновременно, обеспечивая снижение долга и минимизацию начислений.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Плюсы и минусы каждого из видов платежей

Как мы уже определились, каждый из видов погашения задолженности имеет свои достоинства и недостатки. Например, аннуитетные платежи будут более выгодные людям, которые не хотят путаться с постоянными изменениями платежных сумм и не могут позволить себе слишком большую сумму первоначальных платежей. Но при всем этом есть явный минус — значительная переплата по кредиту за простоту и удобство.

А вот дифференцированные платежи, соответственно получат другие преимущества:

- выплаты стабильно снижаются, высвобождая семейный бюджет для других покупок;

- внося суммы превышающие установленные банком, вы быстрее погасите задолженность и сэкономите на процентах;

- общая переплата процентов будет также значительно меньшей.

Но при всех этих явных плюсах можно определить и минусы:

- сумма первых платежей будет больше чем при аннуитетных, особенно это будет заметно на крупных займах (для некоторых заемщиков она может стать неподъемной);

- оформить кредит с таким типом выплат весьма сложно, банки не хотят терять свою выгоду.

Следовательно, какой выбрать тип отплаты по кредиту, аннуитетный или дифференцированный решать только вам. Все зависит от ваших возможностей и сроков, на которые планируется оформлять займ.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

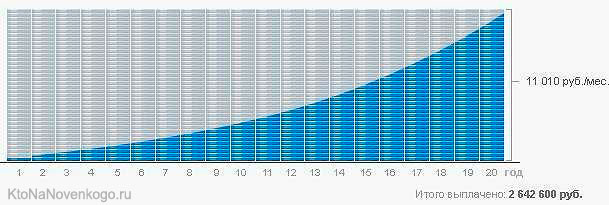

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

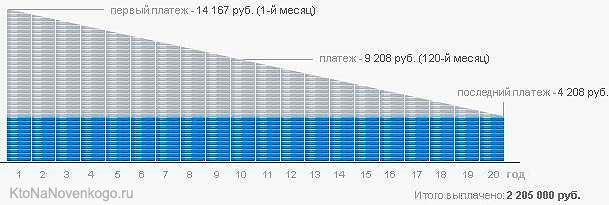

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Кому это выгодно

Банк не заинтересован в досрочном погашении кредита, и вот почему: проценты начисляются на остаток долга, и, если клиент сегодня берет кредит, а через неделю его возвращает, то банк теряет свою прибыль.

Заемщик, напротив, остается в выигрыше даже при необходимости выплачивать явные или скрытые комиссии. Приведем пример: клиент взял кредит на 500 000 рублей, и проценты начисляются именно на эту сумму. Но если ему удастся досрочно вернуть банку 100 000 рублей, то останется 400 000 долга, и проценты будут начисляться уже на них. В результате существенно уменьшится общая сумма переплаты по кредиту!

Досрочное погашение было бы выгодно банкам только при одном условии – если бы клиенты вначале выплачивали им авансом все начисленные проценты, и только потом возвращали основной долг. Но, к счастью, с аннуитетными кредитами такой «номер» не проходит.

Итоговые рекомендации при выборе вида платежа кредита

Подбирая заем, вы сами можете указать не только тип расчета, но и процентную ставку, комиссию, периоды выплат и т. д.

-

Процентные ставки

- Фиксированная ставка может оставаться на протяжении всего срока кредита, а может изменяться в разные периоды. Например, в первый год она будет 13 %, во второй – 14 %, в третий – 15 % и т. д. Или другой вариант: первые пять лет процент остается неизменным, а потом меняется. Такие нюансы всегда указаны в кредитном договоре.

- Ставка, зависящая от индикатора рынка, может меняться. Допустимо установить границы, в пределах которых будут изменения. Такая переменная ставка пересматривается несколько раз в год, это условие прописывается в договоре. Ее изменение может привести к пересчету ежемесячных выплат и срока займа.

- Ставку можно комбинировать: в течение определенного срока она будет фиксированной, а потом станет переменной.

-

Комиссия, взимаемая банком за обслуживание счета

- Сумма может быть фиксированной, а может высчитываться процент от оставшегося долга или ежемесячного взноса.

- Если вы перечисляете деньги из другого банка, то за это каждый месяц может взиматься отдельная плата.

- Могут рассчитать процент от всего платежа с установленными максимальными и минимальными границами.

- Сумма может выражаться в процентах от тела кредита.

-

Периоды внесения платежей

- Возможно оформить заем без ежемесячных взносов. Процент снимается за весь срок только один раз на дату погашения.

- Платежный период может составлять не 30 дней, а 14. Для юридических лиц есть предложения с интервалами погашения больше месяца.

- Возможно округлить сумму, уменьшив часть взноса. Тогда оставшаяся его часть перенесется на последнюю оплату.

-

Платежные каникулы

- Можно отсрочить выплату основного долга по кредиту на определенный период, но продолжать уплачивать только проценты.

- Допускается отсрочить платежи на условиях частичной оплаты кредита. Например, с такого-то месяца по такой-то вы не будете платить основной долг, только проценты. Или вы гасите только основной долг, а проценты вносите потом:

- одной суммой после окончания каникул;

- последним взносом, когда будете закрывать кредит;

- равными платежами на определенный период после каникул;

- одинаковыми суммами на весь срок кредита.

-

Ежемесячные платежи

- При приближении пенсионного возраста заемщика по условиям кредитования основная часть долга должна быть выплачена до пенсии. Последующие выплаты станут меньше. Это облегчит пенсионеру выполнение кредитных обязательств, так как теперь доход его будет ниже. Изменение ежемесячных взносов возможно в зависимости от возраста и дохода заемщика.

- Допускается и увеличение ежемесячных выплат. Например, если вы знаете, что в будущем ваша зарплата увеличится или появится дополнительный доход.