Отличие ипотеки от кредита

Содержание:

- Первоначальный взнос и залог

- Плюсы и минусы кредита

- Выгоды

- Кредит – масштабное экономическое понятие

- Особенности займов на покупку жилья

- Что брать и когда брать?

- Отличия в основных параметрах

- Когда имеет смысл брать потребительский кредит на жилье?

- Что выбрать: ипотеку или потребительский кредит

- Что же выбрать?

- Выбор между программами кредитования

- Когда не стоит брать наличными

- Обеспечение

- Преимущества и недостатки ипотечного кредита

- Отличия между ипотекой и кредитом

- Преимущества ипотеки

- Подводим итоги

- Подводим итоги

- Заключение

Первоначальный взнос и залог

Главное преимущество потребительского кредита – это отсутствие первоначального взноса. В случае с ипотекой банки требуют внести обычно от 15% до 25% от суммы, которая необходима.

Кроме того, если вам нужно менее 3 млн рублей, то можно взять кредит без обеспечения, тогда как ипотека дается только под залог недвижимости.

– То есть, в первом случае квартира сразу переходит в вашу собственность и поэтому морально вам, скорее всего, легче, а при ипотеке ваша недвижимость будет находиться в залоге у банка до тех пор, пока вы не закроете кредит, и в случае непредвиденных обстоятельств ее можно лишиться, – говорит руководитель проектов Европейской Юридической Службы Владимир Замазий.

– Но с другой стороны, когда происходит кризис, случаев увеличения ставки по уже действующим ипотечным кредитам практически не встречается. Тогда как по потребкредитам ставки поднимали – например, в 2015 году ставки выросли уже по выданным кредитам, – отмечает Григорьев.

Для получения потребительского кредита собрать пакет документов намного проще. Особенно если вы зарплатный клиент банка, в котором собираетесь осуществлять заем – в таком случае часто достаточно только паспорта. При этом если вы собираетесь использовать средства материнского капитала, то вам подойдет только ипотека, в счет потребкредита его засчитать нельзя.

Статистика подтверждает слова экспертов: грань между потребкредитом и ипотекой постепенно стирается.

Согласно данным БКИ «Эквифакс», во втором квартале 2017 года средняя сумма выданного потребительского кредита составила 132 тыс. рублей, демонстрируя интенсивный рост по сравнению с началом года (99 тыс. рублей). Средняя сумма ипотечного займа снизилась до 2,06 млн по сравнению с данными за февраль 2017 года, когда банки выдавали на эти цели в среднем 2,2 млн. Средний срок выданного потребительского кредита также вырос и составил 24 месяцев, тогда как срок выданного ипотечного займа снизился до 176 месяцев.

Плюсы и минусы кредита

Выгодней ли брать простой потребительский кредит? Оформить его быстрее и проще, но присутствуют у этого займа свои ограничения, которые никак невозможно обойти.

Вне зависимости от того, в каком банке заемщик решит оформить кредит, плюсы и минусы повсюду будут идентичными.

Плюсы:

- Самый обычный пакет документов.

- Быстрое оформление и рассмотрение заявки.

- Не требуется обязательное страхование и другие расходы такого плана.

- Можно купить жилье, которое не подходит под жесткие условия банка.

- В залог не нужно предоставлять приобретаемую недвижимость.

- Оформляется на короткий срок, поэтому и переплачивает клиент меньше.

На примере ПАО «Сбербанк»: условия предоставления кредита на любые цели.

Минусы:

- Срок кредитования небольшой.

- Процентные ставки завышены.

- Немалый ежемесячный платеж.

- Ограниченная сумма, которая обычно не превышает полумиллиона рублей.

Для покупки недвижимости через программы потребительского кредита нужно иметь на руках 60-70 % стоимости жилья, а остальные средства, взятые в долг, можно погасить за 2-5 лет.

Оформление такого займа создает меньше проблем, но доступно ограниченному кругу клиентов. Потребительский кредит оформляется на короткий срок и сумма предлагается банком небольшая (может поступать на кредитную карту), которая способна погасить лишь малую часть стоимости квартиры.

Рекомендуем видео к просмотру:

Выгоды

При покупке квартиры перед человеком встает выбор программы кредитования. Когда у заемщика доход не более 30 тысяч рублей, имеются средства для первоначального взноса и постоянное место работы, откуда он не собирается увольняться – выбрать рекомендуется ипотеку. Условием выступает стоимость жилья не более 1,5 миллионов рублей. Каждый месяц платить банку потребуется порядка 17 тысяч рублей. Переплату получится сократить, при использовании возможности досрочного гашения кредита. Если родственник выступает созаемщиком – сумма повышается до 3 миллионов.

Сделать вывод несложно – при наличии средней зарплаты лучше использовать ипотечные программы. Выплата в этой ситуации не станет большой нагрузкой для бюджета семьи.

Говоря о займах наличными – указывают, что использовать его можно при определенных условиях. Стоимость квартиры должна быть не больше полутора миллионов рублей. Это значение отнесено к покупке комнаты в коммуналке. Первоначальный взнос не потребуется. Ставка по процентам намного выше. В среднем значение равно от 19 до 23 процентов. Платеж в месяц равен примерно 30 тысячам рублей. Сложности возникают со сбором документации для заключения ипотечного кредита.

Выгода кредита наличными образуется, когда выходить на сделку требуется срочно. Платить за квартиру потребуется в пределах пяти лет. Ограничения заключаются в размере зарплаты.

Кредит – масштабное экономическое понятие

Термин «кредит» означает заем денежных средств на определенный период. Ипотечное кредитование – лишь один из видов банковского продукта. По сути, кредит выступает товаром, который продает банк или другая организация. Оплачивается он за счет процентов. Их отдает кредитополучатель за использование одолженных финансов.

Кредит бывает залоговый и беззалоговый. К первому варианту относится ипотека. Выдаются деньги под поручительство и без поручителей. По своему назначению кредиты разделяются на целевые и нецелевые. К целевым относятся жилищные, ипотечные, образовательные, автокредиты.

В кредитной сделке всегда есть кредитор и кредитополучатель. Они заключают договор в соответствии с законодательством. В документе прописываются все условия: сроки погашения, размер процентной ставки, меры ответственности за нарушение договоренностей.

Особенности займов на покупку жилья

Среди них можно выделить:

- стандартные программы, отличающиеся условиями предоставления займов;

- ипотечные продукты, направленные на помощь гражданам, желающим решить жилищный вопрос;

- потребительские займы, ориентированные на срочное получение необходимого объема средств.

Любой из вышеперечисленных видов кредитов предполагает привлечение заемных средств на условиях подписанного договора. Взамен получения возможности пользования деньгами банка клиент обязуется внести определенную плату. Пункты соглашения напрямую определяют выгодность предложения, поэтому специалисты финансового рынка рекомендуют не подписывать бумаги при наличии сомнений.

Отличительной особенностью ипотеки является то, что средства выдаются исключительно на приобретение недвижимости. Среди банковских услуг можно найти предложения, направленные на рынок первичного, вторичного и строящегося жилья.

Характерными особенностями ипотеки выступает:

- целевое использование средств;

- наличие залогового имущества;

- длительный период кредитования;

- большие объемы займов;

- выгодность условий.

В течение срока действия заключенного договора приобретаемая на ипотечные средства недвижимость находится в залоге у банка. В случае невозможности погашения долга организация вправе реализовать ее на торгах для компенсации собственных убытков.

В случае оформления обычного или потребительского кредита клиент вправе направить средства на любые цели, поэтому гражданин решает сам, потратить ли деньги на приобретение дорогостоящей вещи или квартиры. При этом человек в дальнейшем может проводить в отношении недвижимости любые имущественные сделки, что в случае ипотеки невозможно до момента полного ее погашения. Взамен получения свободы в части использования получаемых средств клиент вынужден платить по кредитам по более высокой процентной ставке, а банк в качестве условий предоставления займа вправе потребовать предоставления залогового имущества или поручителей.

Что брать и когда брать?

В каком случае выгоднее ипотека, а когда предпочтительнее оформить простой кредит? Исходя из характеристик ипотечного займа (большая сумма и продолжительность периода погашения, низкая процентная ставка и «око государево») его оформляют граждане, не располагающие накоплениями. Ипотека специально создавалась для помощи населению в решении квартирного вопроса.

Чтобы накопить на жилье, рабочему не хватит и жизни. Если у человека нет железной воли, приличной работы и одиночества, сделать это невозможно. В противном случае финансы незаметно утекут на питание, одежду, капризы детей и собственные мелкие развлечения. Кроме того деньги съедает инфляция, а недвижимость постоянно растет в цене. Ипотека предлагает достойный выход – купить квартиру сейчас, а отдавать долг постепенно, мелкими взносами.

Из-за ограниченного размера потребительского кредита рассчитывать на него при покупке квартиры с нуля не приходится. Часто его используют для другой цели – когда не хватает незначительной суммы. В конкурентной борьбе за потребителя банки предлагают такие кредиты с предоставлением минимального количества документов. В этом случае ипотека менее полезна, так как отнимет больше времени ввиду сложности оформления.

Процент по ипотеке не может быть ниже зафиксированного уровня инфляции. Если выдать кредит с такими условиями – окажешься в минусе. Рубль потеряют больше ценности, чем удастся заработать. Банки никогда не дадут деньги себе в убыток.

Отличия в основных параметрах

Являясь различными банковскими продуктами, предложения по нецелевому кредиту и ипотеке отличаются по своим основным параметрам:

- цели использования;

- объекту залога;

- способу определения максимальной суммы;

- процентной ставке;

- сроку возврата.

Разница есть и в процедуре оформления и согласования.

Как и что можно купить?

Чтобы разобраться в основных различиях, необходимо выяснить, что такое жилищный кредит и чем он отличается от ипотеки.

Чтобы разобраться в основных различиях, необходимо выяснить, что такое жилищный кредит и чем он отличается от ипотеки.

Купить с помощью ипотеки можно лишь тот объект, который согласован с банком. Он же будет являться залоговым обеспечением на весь период выплат, и потребует расходов на дополнительное страхование. Ипотека позволяет приобрести первую недвижимую собственность, когда залог оформляется на сам предмет сделки.

Жилищный кредит предполагает обязательное оформление залога, однако в этой роли может выступить уже имеющаяся собственность заемщика. Кредитор вправе потребовать оформления имущественной страховки на залоговый объект как дополнительной меры защиты на случай утраты или порчи залога в период погашения кредитного долга.

Наличие залогового обременения существенно ограничивает права заемщика по распоряжению объектом собственности. Продать или переоформить на другое лицо залоговую недвижимость не удастся вплоть до снятия обременений.

Получение средств по нецелевому займу предполагает возможность получения наличных, которые далее клиент расходует по своему усмотрению (в том числе и на покупку жилья), но в случае с ипотечным займом покупатель не видит средств, так как они сразу перечисляются по своему назначению – на указанные продавцом реквизиты в размере согласованного с банком лимита.

Условие первого взноса

Еще одна особенность ипотеки – необходимость подтвердить серьезность намерений покупателя, а также его готовность инвестировать часть собственных сбережений в покупку жилья. Это решается с помощью внесения первой суммы в счет оплаты за квартиру или дом.

Существуют единичные предложения займов с нулевым первым взносом, но в большинстве случаев, банк потребует от заемщика наличия не менее 10-15% от оценочной стоимости жилья, которые будут внесены в качестве оплаты за объект. Следует быть готовым, что в случае минимального взноса процентная ставка по займу увеличивается, по мере роста суммы личных инвестиций ставка снижается.

Кредит под залог не требует никаких дополнительных вложений и является оптимальным вариантом в ситуациях, когда:

- берут средства на покупку жилья, не соответствующего требованиям ликвидности со стороны кредитора;

- отсутствуют собственные сбережения;

- залог превосходит по стоимости сумму, которая требуется на приобретение новой недвижимости.

Порядок определения кредитной линии

Возможности ипотечного займа практически безграничны. В зависимости от выбранного срока кредитования, в ипотеку получают жилье стоимостью в несколько миллионов рублей.

Возможности ипотечного займа практически безграничны. В зависимости от выбранного срока кредитования, в ипотеку получают жилье стоимостью в несколько миллионов рублей.

Максимальные суммы стандартной ипотеки каждый банк назначает индивидуально, исходя из собственных соображений – до 15-20 миллионов рублей в среднем.

Однако, реальная кредитная линия определяется с учетом следующих параметров:

- Срок погашения – чем больше длительность выплат, тем большую сумму можно получить.

- Оценочная стоимость по результатам независимой экспертизы объекта приобретения.

- Платежеспособность клиента (исходя из доходов, подтвержденных справками от работодателя и т.д.)

- Регион оформления (ипотеки в столице и крупных российских мегаполисах позволяют взять большие ссуды).

Для определения ипотечного лимита необходимо из оценочной стоимости жилья вычесть сумму, которую клиент готов внести в качестве первого взноса, с условием, чтобы размер ежемесячного платежа в счет обслуживания долга не привел с существенному снижению качества жизни плательщика.

Сумма, которую берут под залог по нецелевому займу, определяется преимущественно, по стоимости залогового объекта (не более 60-70% от оценки независимых экспертов).

Когда имеет смысл брать потребительский кредит на жилье?

Брать потребительский кредит рекомендуют в одном случае – заемщику не хватает небольшой суммы. Оплатить из собственных средств можно 60-90 %, а остальные покрыть с помощью оформления кредитного договора. Оформляется все быстро и по схеме «двух документов», поэтому заемщик может обратиться за потребительским кредитом даже за неделю до сделки.

Благодаря такому кредиту можно быть свободным в выборе квартиры, не нужно будет оформлять страховку и тратить деньги на оценку жилья, а время – на поиски подходящего объекта, который сможет одобрить банк.

Выдается такой займ без обязательного составления отчета о расходовании средств, поэтому заемщик не должен иметь строго указанной цели (на машину или квартиру).

Что выбрать: ипотеку или потребительский кредит

- наличие собственных средств для внесения первоначального взноса;

- возможности по внесению ежемесячных платежей;

- какой срок выплаты долга приемлем в конкретном случае.

Когда выбирать потребительский кредит

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Что же выбрать?

Как видно, каждый вариант получения денег на жилье имеет массу своих достоинств и недостатков.

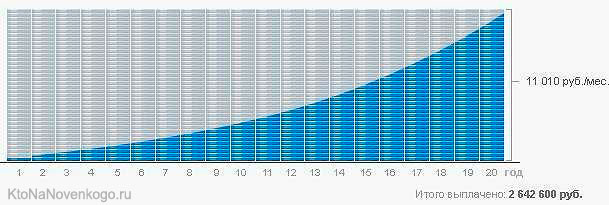

К примеру мы хотим взять кредит на 507500 р. на срок 5 лет.

Вот пример реального кредита банка Восточный экспресс

Как видно, из графика каждый месяц пользователь помимо очередного платежа платит страховку — 2030 рублей

Посчитаем, сколько вышло страховых платежей

Итоговую переплату мы возьмем из графика потребкредита в Восточном Экспресс банке — 233316.66

Ипотечный же кредит можно взять по ставке не 18 процентов, а 13%.( к примеру в Дельтакредит)

Для сравнения обоих кредитов составим табличку. Возможные комиссии в табличке не будем учитывать, учитываем только то, что мы платим банку и страховой.

| Показатель для сравнения | Ипотека | Потребительский кредит |

|---|---|---|

| Сумма переплаты в виде процентов | 185306.71(ставка 12.5) | 233316.66(ставка 18%) |

| Возможный налоговый вычет | 90064.87 | |

| Страховка | 7732.24(ставка 0.404%) | 121800 |

| Итоговая переплата( | 700538.95 | 862 616.66 |

Если посмотреть, то можно увидеть следующую диаграмму

Как видно, итоговая переплата по ипотеке получается в 2 раза меньше, чем по потребкредиту(Нажмите на прямоугольник сумма кредита, чтобы убрать его). Причем треть потребительского кредита — это страховка. Есть над чем подумать.

Хочу сказать следующее. Если у вас хорошая зарплата, берите потребительский кредит и гасите его досрочно. Особенно интересен данный вариант бывает, если ваш работодатель имеет зарплатный проект в вашем банке. Минимальная волокита и вы сразу собственник квартиры. Если хотите сэкономить и у вас много времени — берите ипотеку. При желании можно добиться минимальной переплаты.

Выбор между программами кредитования

Кредит под залог и ипотека имеют массу общих характеристик, между тем, ипотечные предложения чаще выдают с меньшей процентной переплатой. При более внимательном изучении банковских программ, становится очевидным, что данное правило действует не всегда. В силу отсутствия унифицированных ставок, при поиске, что выгоднее, заемщики находят предложения под залог с меньшей процентной ставкой, чем при оформлении ипотеки.

Кредит под залог и ипотека имеют массу общих характеристик, между тем, ипотечные предложения чаще выдают с меньшей процентной переплатой. При более внимательном изучении банковских программ, становится очевидным, что данное правило действует не всегда. В силу отсутствия унифицированных ставок, при поиске, что выгоднее, заемщики находят предложения под залог с меньшей процентной ставкой, чем при оформлении ипотеки.

При выборе программы, что лучше оформить, необходимо руководствоваться текущими потребностями и возможностями клиента.

Обоснован выбор в пользу ипотеки, когда:

- Заемщику нечего предложить в качестве обеспечительной меры, кроме приобретаемого объекта.

- Есть небольшие сбережения, которые используются в качестве первого взноса.

- Ипотечное жилье не планируется продавать или менять в течение ближайших лет.

- Предполагается возможность использования материнского капитала или участия в иных госпрограммах со льготными условиями погашения.

- Покупка соответствует критериям банка, т.е. является высоколиквидной недвижимостью, которая, в случае невыплат, быстро реализуется.

- Заемщик намерен оформить налоговый вычет и вернуть часть процентов из отчислений НДФЛ по месту официальной работы.

Свои плюсы есть и при оформлении кредита под залог. Покупатель выбирает данный банковский продукт при следующих обстоятельствах:

- Требуется привлечение дополнительного финансирования на короткий срок (до 10 лет).

- В собственность оформлено дорогостоящее жилье.

- Предлагаемая в залог недвижимость стоит больше, чем планируемое приобретение (в пределах 60-70% от оценочной стоимости залога).

- Время для сбора нужной суммы ограничено (кредит оформляется с меньшим пакетом бумаг, без привлечения продавца).

- Нет собственных накоплений, которые можно было бы использовать в качестве первого взноса.

- Новая недвижимость не соответствует критериям банка, а сам покупатель планирует ее продать в ближайшей перспективе.

- Привлечение дополнительных ресурсов по госпрограмме недоступно.

Оценивая возможности и дальнейшие перспективы, выбирают оптимально подходящий вариант.

2021 zakon-dostupno.ru

Когда не стоит брать наличными

Подписание кредитного договора всегда связано с определенными рисками, поэтому такой шаг требует тщательного обдумывания, оценки всех возможных «за» и «против». Специалисты финансового рынка говорят о целесообразности подобных действий в том случае, если расходы семейного бюджета на выплату платежей не превысят 40%. В противном случае итог может быть плачевным, а результатом может стать потеря денег и выставление квартиры на торги.

В число типичных ошибок заемщиков входит:

- Невнимательное отношение к выбору программ кредитования;

- Игнорирование внимательного изучения условий договора;

- Обращение в организации с сомнительной репутации;

- Подлог документов и предоставление заведомо ложных сведений.

Многие банки для оформления кредита требуют справку о доходах, а при отсутствии такого документа готовы предоставлять займ на менее выгодных условиях. Некоторые клиенты в такой ситуации решаются на подделку, что чревато испорченной репутацией и отказом. Занесение в «черный» список чревато отказом в получении займа не только в конкретном учреждении, но и в других организациях, так как налаженная система взаимодействия между банками позволяет легко обменяться сведениями и проверять добросовестность клиентов.

Обеспечение

Ипотека в любом случае имеет обеспечение, поскольку вам не нужно закладывать приобретаемую жилплощадь. Она на время сделки переходит в собственность кредитора. Залог квартиры сам по себе и является гарантией выполнения обязательств заемщика перед банком. Документы на жилье остаются у кредитора до погашения кредита.

Дополнительным обеспечением есть личность того, кто берет кредит. Кредитор может заключить сделку только с лицом, которое имеет хороший доход, желательно с превышением ставки. Еще одно условие: безупречная кредитная история. Может потребоваться также поручительство одного-двух человек.

Банк, предоставляющий потребительный кредит, также может потребовать обеспечения в случае невозможности предоставить поручителя. Может составляться под залог квартиры или

автомобиля заемщика. Таким образом, он соглашается с тем, что при невыплате кредита, его

собственность может перейти к третьим лицам.

Преимущества и недостатки ипотечного кредита

Этот вид кредитования также обладает своими преимуществами и недостатками, поэтому решить, что выгоднее – ипотека или потребительский кредит – будет нелегко. Среди первых:

Небольшой первоначальный взнос. Если раньше банки требовали не менее 50% от суммы – то сейчас ограничиваются 10%, а то и вовсе без него.

- Приемлемые платежи. За счет большого срока ипотеки суммы, которые выплачиваются банку каждый месяц, вполне подъемные и не наносят особого урона личному или семейному бюджету.

- Возможность воспользоваться одной из льготных программ, в которых принимает участие государство. Это молодежная программа, ипотека для военных, применение материнского капитала в качестве первоначального взноса, покупка жилья для льготных категорий населения и так далее.

- Возможность вернуть часть уплаченной суммы в виде налогового вычета. На данный момент он составляет 13%, но не может превышать 390 000 рублей.

- Безопасность сделки. Недвижимость вторичного рынка проверит на чистоту служба безопасности банка. А страхование титула обеспечит возврат средств в случае проблемной сделки.

Но не все так просто и в случае ипотечного кредитования. Недостатки у него тоже имеются:

- Обременение на жилье. Ни одна сделка с ним невозможна, так как собственником жилья до полного погашения кредита является банк.

- Дополнительные расходы, среди которых обязательное страхование, оплата услуг нотариуса и оценщика. Причем при наступлении страхового случая компенсация уйдет банку.

- Строгие параметры, которым должна соответствовать выбранная недвижимость. Банки обязательно составляют такой список и если объект не соответствует по некоторым пунктам (год постройки, нюансы состояния, район) – в кредите будет отказано и заемщик деньги не получит.

- Квартира не оформляется по долям, особенно если в семье есть социально не защищенные личности – несовершеннолетние дети, инвалиды, сироты.

- Существенная переплата по ипотечному кредиту.

Для того, чтобы сравнить и решить, что выгоднее – ипотека или кредит на квартиру будет в данном случае, следует ввести данные по обоим видам кредитов в специальный калькулятор. С его помощью высчитывают и переплату, и сумму ежемесячного платежа и другие нюансы. Тогда и решают, что лучше – ипотека или кредит на покупку квартиры.

Отличия между ипотекой и кредитом

- Кредит- это более широкое понятие, ипотека является одной из форм кредита.

- Кредит в зависимости от его вида и условий может содержать в себе залог, а может и не содержать. Ипотека всегда выдается под залог. А это значит, что заемщик не имеет никаких прав на приобретаемое жилье, до окончания выплат. Чаще всего это долгие годы.

- Отличия есть и в пакете документов, которые необходимо предоставить банку. Если для получения кредита он в большинстве случаев минимальный, часто может потребоваться только паспорт и справка о доходах, то при ипотечном кредитовании подход гораздо серьезнее, и документов требуется гораздо больше, что займет больше времени и сил. Человеку придется оплатить ряд платежей, без которых не удастся получить ипотеку.

- Ипотечная ставка ниже, чем ставка потребительского кредита. Кредитная ставка может достигать даже 70% годовых, тогда как ипотеку можно взять в пределах 11-16%. Если клиент отказывается от страховки, то банк может увеличить процентную ставку на несколько пунктов.

- Сроки погашения ипотеки гораздо больше, чем кредита. Кредит обычно выдается максимум на 7 лет, тогда как ипотеку можно взять на 30 лет. Это большой плюс данного вида кредитования.

- Максимальная сумма ипотеки и кредита также отличается. У кредита есть ограничения по сумме, у большинства банков это 1000000- 1500000 рублей. Ипотека же, в свою очередь, выдается и на гораздо большие суммы.

- Сроки рассмотрения заявки на кредит меньше, чем на ипотеку. В первом случае, это от нескольких часов, до пяти дней, во втором случае сроки начинаются от недели и могут достигать месяца.

На вопрос что же выгоднее ипотека или кредит сложно ответить. Плюсы и минусы есть и в одном, и в другом кредитовании. Ипотека- это отличный вариант для тех, у кого нет денег на собственное жилье. В таком случае ипотека единственный выход из ситуации.

Если же большая сумма накоплена, то лучше взять кредит, так как из-за небольшого срока сумма переплаты будет гораздо меньше, недвижимость не останется в залоге, да и времени это займет гораздо меньше.

В любом случае выбирая между кредитом и ипотекой, нужно исходить из определенной ситуации заемщика и делать выбор лишь тщательно обдумав!

Преимущества ипотеки

Самый очевидный плюс – это решение популярного квартирного вопроса. Для большинства жителей РФ ипотечный кредит − это единственное решение, позволяющее улучшить жилищные условия для себя и семьи. Или второй вариант купить квартиру в ипотеку сдавать в аренду.

Безусловно, можно экономить, переезжать с одной квартиры на другую. В конечном счете, переплата, и отсутствие собственной недвижимости под конец жизни.

Можно накопить, но помните, что параллельно с этим предстоит оплачивать аренду. Из-за нестабильной ситуации в стране, сложно сказать, что случится с накоплениями через 10-20 лет. Возможно недвижимость поднимется в цене, или же валюта обесценится. Копили на 3-х комнатную, а собрана сумма на комнату в коммуналке.

Необходимо отличать два понятия:

- копить;

- инвестировать.

Копить – это хранение денег под подушкой или открытие депозитного счета с минимальным процентом. Такой путь невозможен без ипотеки. Инвестиции реально могут помочь заработать на недвижимость без ипотеки.

Второй плюс покупки квартиры в ипотеку проявляется в сохранении средств. Это подходит особенно тем, кто привык жить, ни в чем себе не отказывая. Ипотека – это финансовая дисциплина, оформив ее, порядка 70% от ежемесячного заработка придется отчислять.

Еще один плюс – возможность сохранить денежные средства на длинном промежутке времени. Чаще всего квартиры не падают в цене, а возможно даже стоимость объекта вырастет. За счет этого можно заморозить средства, и при необходимости вытащить спустя лет 10.

Завершающий плюс ипотеки – это возможность сэкономить, в случае, если вы относитесь к льготной категории граждан РФ. Существует две выигрывающие группы:

- молодые семьи с детьми;

- военнослужащие.

Такие категории получают льготы и специальные субсидии. Доля кредита может быть погашена за счет материнского капитала или налоговых исчислений.

Подводим итоги

Универсального ответа, на вопрос по кредитованию нет. Заемщик должен сам выбирать, что ему выгодно, а для этого стоит объективно учесть свои доходы, период и сумму займа. Если вы прекрасно понимаете, что даже в ближайшем будущем не сможете накопить и половины стоимости квартиры или дома, то не стоит долго тянуть с раздумьями и оформлять ипотеку, которая не станет бременем при своевременной оплате.

Потребительский кредит на жилье подходит только личностям, обладающим конкретной суммой, к которой не хватает около полумиллиона.

Рекомендуем видео к просмотру:

Быстрее осуществить мечты о собственной квартире поможет ипотека, но оформляя ее, клиент должен понимать, что срок 10 или 20 лет является существенным периодом, за который может случиться многое. Условия и ситуации у заемщиков бывают разные, разобраться в которых он должен сам, сделав для себя оптимальный выбор.

Не лишним будет тщательно проанализировать все и просчитать – сделать это совершенно не сложно, так как на сайтах предлагаются специальные калькуляторы, показывающие суммы с минимальной погрешностью.

Подводим итоги

Универсального ответа, на вопрос по кредитованию нет. Заемщик должен сам выбирать, что ему выгодно, а для этого стоит объективно учесть свои доходы, период и сумму займа. Если вы прекрасно понимаете, что даже в ближайшем будущем не сможете накопить и половины стоимости квартиры или дома, то не стоит долго тянуть с раздумьями и оформлять ипотеку, которая не станет бременем при своевременной оплате.

Потребительский кредит на жилье подходит только личностям, обладающим конкретной суммой, к которой не хватает около полумиллиона.

Быстрее осуществить мечты о собственной квартире поможет ипотека, но оформляя ее, клиент должен понимать, что срок 10 или 20 лет является существенным периодом, за который может случиться многое. Условия и ситуации у заемщиков бывают разные, разобраться в которых он должен сам, сделав для себя оптимальный выбор.

Не лишним будет тщательно проанализировать все и просчитать – сделать это совершенно не сложно, так как на сайтах предлагаются специальные калькуляторы, показывающие суммы с минимальной погрешностью.

Заключение

Для того, чтобы решить, что лучше – ипотека или кредит на покупку жилья – обращают внимание на два нюанса. Это размер первоначального взноса и общий доход семьи

Важны и дополнительные факторы, такие, как возможность воспользоваться льготной программой или наличие собственного жилья либо другого высоколиквидного залога. От этого и стоит отталкиваться при выборе программы кредитования, решая, что выгоднее – ипотека или кредит.

Ситуация: имеется первоначальный взнос в размере 60% от суммы кредита. Что лучше – ипотека или потребительский кредит на квартиру? Решение: оформить потребительский кредит, поскольку оставшаяся сумма не слишком велика. К тому же небольшой срок выплаты и отсутствие дополнительных расходов также удешевят кредит. А налоговый вычет сделает его еще лояльнее, поэтому вопрос, что лучше – кредит или ипотека для покупки квартиры – решается однозначно.

Ситуация: семья стоит на очереди по программе доступного жилья. Что выгоднее – кредит или ипотека для покупки квартиры? Решение: можно применить оба варианта, в данном случае важен доход семьи. Льготные программы действуют и при покупке квартиры в кредит, и в процессе приобретения жилья за собственные деньги. Если доход позволяет платить повышенные суммы – лучше выбрать потребительский кредит и избежать большой переплаты. Если нет – оправдана ипотека, так как ежемесячные суммы в ней более лояльные.

Ситуация: семья, которая проживает в собственной квартире, решила улучшить жилищные условия и купить еще одну – побольше и в хорошем районе. Что лучше взять: ипотеку или кредит на покупку квартиры? Решение: можно остановиться и на ипотечном кредите, но… Лучше взять обычный, но на большую сумму. Это возможно, если в качестве залога будет выставлена квартира, в которой семья проживает на данный момент или другое имущество. Это дает сразу два плюса.

Во-первых, можно покупать любой вид недвижимости без оглядки на банк и его ограничения. А, во-вторых, купленную квартиру можно сдавать – это смягчит удар по семейному бюджету. Так как новое приобретение сразу станет собственностью покупателя – разрешение банка на это не нужно. Более того, такой кредит можно при возможности погасить досрочно в то время, как при оформлении ипотечного кредита такое возможно только после нескольких лет выплаты. Быстрое рассмотрение заявки станет дополнительным бонусом и вопрос, что лучше – ипотека или потребительский кредит на квартиру – в данном случае почти риторический.

Для успешного оформления кредита и верного выбора нужен не только индивидуальный подход к ситуации, но и внимательное чтение всех пунктов кредитного договора.

Стоит помнить, что самая важная информация написана в конце и мелким шрифтом. В идеале оценить риск должен грамотный юрист иди финансовый работник. Не стоит стесняться переспрашивать у кредитного консультанта что обозначает тот или иной термин, правильно ли клиент понял определенные пункты и другие нюансы.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019