Обслуживание кредита

Содержание:

- Когда и кем было создано?

- Снижение процентной ставки

- Условия ипотеки АИЖК Дом.рф

- Требования к недвижимости

- Программа АИЖК, особенности участия в программе АИЖК

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Обзор сайта

- Как работает Агентство?

- Недостатки кредитования от «Дом.РФ»

- Говорим «ипотека», понимаем «кредит».

- Для чего создано Агентство по ипотечному жилищному кредитованию (АИЖК)

Когда и кем было создано?

Агентство является проектом федерального уровня. Это необходимый институт государственного экономического регулирования оборота ипотечных средств и ценных бумаг, а также рефинансирования жилищных кредитов. Инициатором создания выступает Правительство, собственником всего пакета акций — Российская Федерация. Управленческими полномочиями наделено Федеральное агентство по управлению госимуществом. Начало деятельности АИЖК — 1997 г.

С 2015 г. в состав Агентства вошла дочерняя страховая компания, Фонд развития жилищного строительства, а также Агентство по реструктуризации жилищных кредитов. Собственником всех компаний является РФ, которой принадлежит весь пакет акций. В марте 2018 г. утверждено новое название – акционерное общество «Дом.рф». Официальный портал агентства использует новое название в качестве доменного имени и логотипа с 2017 г. Для переименования аффилированных структур отводится первое полугодие 2018 г.

Снижение процентной ставки

Из-за активного снижения сборов с пользователей, главной тенденцией прошлого года стала возможность превращения невыгодной ипотеки в выгодную. Речь идет о программе перекредитования на более лояльных к гражданам условиям, что позволяет снизить траты. Дело в том, что основной портфель договоров на данный момент выдан под 12–15% в год. Гражданам будет удобнее, если они запросят пересмотр условий под 9.5%. Существует два способа рефинансировать свой кредит. Первый — обратиться в банк и попросить понизить проценты по договору. Если организация согласится, то условия будут пересмотрены, а ставка изменена в пределах уже заключенного контракта, либо будет предложено оформить новый для оплаты уже существующего. Однако гораздо чаще встречается второй способ — перекредитование в другом банке (согласно данным АИЖК). Схема: компания оформляет ипотечный кредит на оплату уже имеющегося у гражданина. Во время процесса должнику не приходится запрашивать согласие на рефинансирование у нынешнего кредитора.

Для оформления рефинансирования гражданин должен передать банку документы:

- Текущий ипотечный договор;

- Результат оценки собственности;

- Бумаги о владении;

- Справка о размере долга и отсутствии просрочек, задолженностей;

- Подтверждение трудоустройства и стабильной прибыли.

Траты на сбор документов всегда служат следствием рефинансирования. Расходы, по данным АИЖК, редко превышают 15 000 рублей. Это гораздо меньше, чем, в перспективе, может быть сэкономлено на пересмотре процентной ставки. АИЖК — агентство, деятельность которого помогает обычным гражданам оформлять кредиты для покупки жилья. Благодаря государственным программам стоимость кредитов падает, а предложения становятся доступными для обычных людей.

Условия ипотеки АИЖК Дом.рф

Рассмотрим условия перечисленных выше программ ипотечного кредитования подробнее.

Новостройка

Параметры приобретения квартиры/апартаментов в новостройке выглядят следующим образом:

Для регионов максимальная сумма займа не может превышать 10 миллионов рублей.

Данная программа предусматривает льготную процентную ставку 8,5% годовых для многодетной семьи, а также в случае приобретения жилья в Байкальском регионе и Дальневосточном федеральном округе.

Готовое жилье

Ключевые условия программы по покупке в кредит готовых объектов недвижимости:

При подаче заявки с минимальным пакетом документов минимальная ставка будет 9,5% в год.

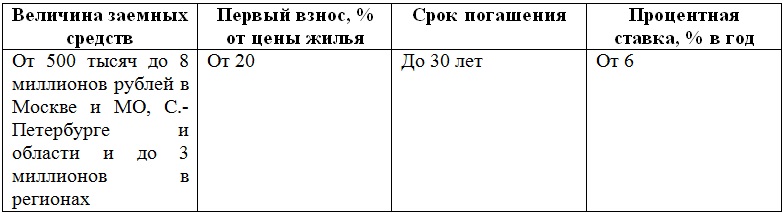

Рефинансирование

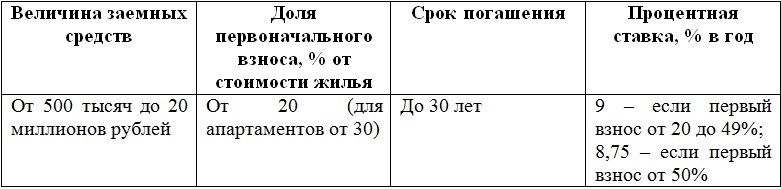

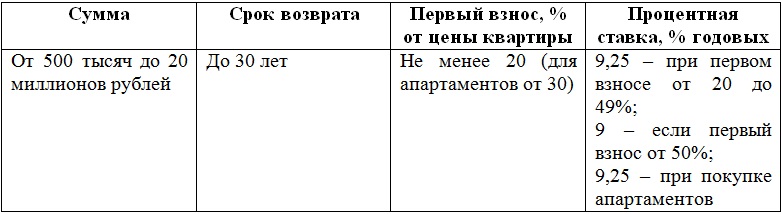

С помощью программы рефинансирования ипотечного кредита в АИЖК (Дом.рф) заемщики с действующим ипотечным договором имеют возможность понизить установленную ставку. Параметры будут следующими:

- величина остатка кредитных средств – от 500 тысяч до 20 миллионов рублей;

- срок – до 30 лет;

- ставка – от 8,75% годовых.

При этом сам займ должен соответствовать стандартным ограничениям:

- внесение ежемесячных платежей как минимум за 6 кратных периодов;

- отсутствие любых просрочек и нарушений условий кредитного договора;

- отсутствие реструктуризаций.

В рамках продукта рефинансирования ипотеки в АИЖК клиент имеет право воспользоваться опцией «Переменная ставка», по которой величина процентов на сегодня составляет 9,67.

Под залог

Под залог имеющейся квартиры или апартаментов человек может приобрести квартиру на первичном или вторичном рынке. Параметры данного ипотечного продукта:

Кредит является строго целевым, что требует подтверждения статьи расходования выделенных средств. До такого подтверждения по договору будет действовать ставка, увеличенная на 4 п.п.

Оплата первоначального взноса не потребуется.

Военная ипотека

Участники НИС оформляют военную ипотеку в АИЖК на следующих условиях:

- процентная ставка – 9% в год;

- срок займа – не менее 3 лет;

- первоначальный взнос – не меньше 20%;

- сумма – до 2 млн. 486 353 тысяч рублей.

Первый взнос оплачивается за счет накоплений на индивидуальном счете или собственных средств военнослужащего.

Предельный срок кредитования ограничивается максимальным возрастом пребывания на военной службе.

Семейная ипотека под 6%

Оформить семейную ипотеку можно на таких условиях:

Продукт предусматривает льготный период от 3 до 8 лет, в течении которых будет действовать пониженная процентная ставка (6%). Далее расчет процентов будет осуществляться, как ключевая ставка + 2%. На данный момент эта цифра равна 9,25% годовых.

При перекредитования условия будут аналогичными.

Социальная ипотека в Москве и МО

Социальная ипотека от Дом.рф выдается врачам, учителям и ученым, проживающим и планирующим приобретение жилья в Москве и Московской области.

Параметры ипотеки:

- ставка – 8,75% при покупке квартиры в новостройке и 9% на готовые объекты;

- срок погашения – 10 лет;

- первый взнос – оплачивается Правительством МО (не более 50% от цены жилья).

Получить ипотеку с государственной поддержкой смогут уже работающие специалисты, а также лица, готовые переехать в МО и устроиться на открытые вакансии бюджетных организаций.

Для получения соципотеки потребуется обратиться в профильное Министерство и подать соответствующее заявление. Процедура оформления происходит в БИНБАНКЕ.

Социальная ипотека в регионах

На уровне отдельно взятых субъектов РФ разработаны и успешно реализуются льготные программы ипотеки, позволяющие снизить ставку до 5,75% годовых. На оформление такого кредита могут претендовать многодетные, молодые семьи, инвалиды, бюджетники и т.д.

Для консультации и подачи документов потенциальному заемщику следует обратиться в региональное отделение агентства: Владимирское, Ульяновское, Омское, Новгородское, Кемеровское, Удмуртское, Воронежское, Волгоградское, Свердловское САИЖК и др.

Подача заявки будет осуществлять через местные органы самоуправления, а выдача самого займа посредством банков-партнеров.

Требования к недвижимости

Официально задолженности приостанавливается, но она продлена до конца мая 2021 года. Это связано с тем, что выделенные на проект финансовые средства за два года были полностью использованы, то есть, проект выполнен досрочно. Будет ли он в дальнейшем продлён – неизвестно, но российские граждане уже активно создают петиции с требованием не останавливать программу.

Тем не менее, ещё можно успеть получить помощь

При этом важно знать, что помимо требований к самим заемщикам и их финансовому состоянию условия выставлены и к жилью, которое приобретено в кредит. Так, например, государство не будет помогать тем, кто купил квартиру площадью больше, чем:

- 45 м. кв. для однокомнатной жилплощади;

- 65 м. кв. для двухкомнатной квартиры;

- 85 м. кв. для трёхкомнатного жилья.

Эти требования не применяются только для многодетных семей

Важно учитывать и то, что просить о реструктуризации можно только в том случае, если от момента заключения договора до подачи заявления с документами на государственную помощь прошло менее одного года. И ещё один нюанс – участие в программе полностью бесплатно

Никаких комиссий, пошлины или налогов.

Программа АИЖК, особенности участия в программе АИЖК

Участие в одной из программ АИЖК имеет свои особенности. Однако наряду с этим, факт сотрудничества предполагает также и некоторые общие моменты с альтернативными программами по ипотечному кредитованию. В частности, величина процентной ставки будет зависеть от тех же факторов, как и в случае с другими видами кредитования. Имеются ввиду такие детали:

- величина кредита;

- срок погашения;

- величина первоначального взноса;

- стоимость заложенного имущества;

- наличие или отсутствие страховки;

- особенности отдельно взятого региона.

Важно! Следует обратить внимание на тот факт, что при условии, если величина первоначального взноса составляет менее тридцати процентов от размера займа, то кредит должен быть застрахован в обязательном порядке

При оформлении ипотечного займа следует также брать во внимание особенности отдельно взятого региона. Условия сотрудничества, предлагаемые различными банковскими организациями, также могут быть неидентичными

Более того, оформить заём на покупку жилья можно далеко не во всех отделениях. Как правило, данный вопрос решается только в двух или трёх из них. По этой причине необходимо предварительно удостовериться в том, что такая программа реализуется в отделении, которое находится в непосредственной близости от вас

Условия сотрудничества, предлагаемые различными банковскими организациями, также могут быть неидентичными. Более того, оформить заём на покупку жилья можно далеко не во всех отделениях. Как правило, данный вопрос решается только в двух или трёх из них. По этой причине необходимо предварительно удостовериться в том, что такая программа реализуется в отделении, которое находится в непосредственной близости от вас.

Перед оформлением следует знать ещё одну очень важную деталь — финансовые учреждения обычно взимают комиссию за факт выдачи ипотечного кредита согласно программе АИЖК. При этом размер дополнительного платежа определяется индивидуально в каждой коммерческой организации финансового типа.

Некоторые кредитодатели предлагают оформить такой продукт вместе с дополнительными 1,5 процента. Другие банковские учреждения поднимают установленный порог до трёх процентов. В третьем случае данный показатель будет эквивалентен пяти процентам. Та же категория банков, которые не начисляют проценты при процедуре выдачи ипотечного займа, повышают процентную ставку непосредственно на сам кредитный продукт. Все детали сотрудничества следует оговаривать ещё на этапе подписания всех бумаг.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Услуги ипотечного кредитования предлагают не только коммерческие банки Красногорска. Агентство Ипотечного Жилищного Кредитования, акции которого принадлежат государству, разработало множество программ социальной ипотеки. АИЖК работает с любыми категориями граждан, независимо от уровня их дохода, социального статуса и семейного положения. Ипотечный фонд консультирует потенциальных заемщиков, разрабатывает индивидуальные программы с господдержкой, заключает договоры с банками Красногорска, выдающими займ, выкупает у банков жилищные кредиты за счет государственных средств. В отличие от банков АИЖК не ориентируется на наиболее обеспеченных заемщиков, а наоборот, стремится сделать кредит более доступным. Ипотека АИЖК с господдержкой отличается широким выбором программ, невысокими процентными ставками, возможностью досрочного погашения.

К основным минусам ипотеки АИЖК можно отнести необходимость сбора большого количества документов и длительный срок рассмотрения заявки (одобрение проходит в два этапа – в самом агентстве и непосредственно в банке-кредиторе).

На портале Выберу.ру представлена программа помощи ипотечным заемщикам 2021 года в Красногорске. Сравнив условия разных банков, вы можете выбрать для себя наиболее подходящий вариант.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Почему банк может отказать в ипотеке и что делатьКак получить ипотекуГде оформить ипотеку

Как оформить ипотеку?Специальные программы в ипотекеАгентство по ипотечному жилищному кредитованию АИЖК

Социальная ипотека

Выберите ипотеку

Кредит на строительство частного дома На квартиру в Красногорске Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредитование по двум документам Коммерческая в Красногорске

Обзор сайта

Главная страница — место, где представлены все предложения структуры. Тут пользователь может осведомиться об условиях программы. Таким образом, там указана ставка по ипотеке.

Частно-государственные компании имеют право предлагать клиентам ипотеку на условиях:

- Первичный рынок: ДОМ.РФ — 9.25%, лучшие 15 банков-партнеров — 9.32%;

- Вторичный рынок: ДОМ.РФ — 9.50%, лучшие 15 банков-партнеров — 9.50%.

Также на посадочной странице приведена небольшая справка о компании, указана инфляция за прошедший месяц (апрель — 2.4%) и объем выданной ипотеки за предпрошедший месяц (март — 235 миллиардов рублей), В «шапке» сайта представлены разделы: «Ипотека»-«Аренда»-«Земельные участки»-«Партнёрам»-«Инвесторам»-«О компании». Обо всем по порядку. Сайт АИЖК заемщикам в разделе «Ипотека» позволяет пользователю больше узнать об ипотечных программах, еще раз просмотреть ставки, заполнить заявку и воспользоваться ипотечным калькулятором. Тут же можно узнать о компаниях, обслуживающих кредит, о партнёрах Агентства, в филиалах которых гражданин сможет оформить ипотеку (впоследствии она будет перенаправлена в АИЖК), какие документы нужны в ОАО. Внутри страницы находится множество подразделов: военная ипотека, перекредитование, готовое жилье и др. Следующий раздел — «Аренда». Это страница, полностью посвященная программе арендного жилья, разработанной для улучшения жилищных условий граждан и обеспечения доступности самого жилья.

Тут расписаны преимущества, среди которых можно выделить:

- Официальный договор с ДОМ со стороны арендодателя помогает защитить права Арендатора;

- Сама суть программы помогает людям получить жилье близко к центру населенного пункта по приемлемым ценам;

- Жилые объекты, входящие в программу, предлагаю эффективную планировку, ремонт, мебель и максимальную доступность инфраструктуры.

В частности, сайт АИЖК подразумевает работу по следующие программам для партнеров:

- «Ипотечное кредитование»;

- «Фабрика ИЦБ»;

- «Арендное жилье»;

- Программа помощи заемщикам;

- Залоговая недвижимость;

- Программа ЖРС.

Раздел «Инвесторам» — страница с отчетом о деятельности компании, ее финансовых результатах. Тут представлен объем облигаций, рейтинги и прочая сопутствующая информация, полезная для потенциальных вкладчиков. На странице «О компании» можно найти дополнительные данные, сертификаты, контакты и прочее. Дополнительная часть сайта — «Личный кабинет». Тут пользователь может зарегистрироваться, войти в собственную учетную запись. Согласно лозунгу компании, цель деятельность — обеспечение населения России доступным и качественным жильем (квартира, надежный дом и др.). АИЖК приглашает всех партнеров по всей России (обслуживаются разные регионы, например, Нижний Новгород, Астрахань, Москва и др.) присоединиться к программе, если они разделяют подобные взгляды.

Как работает Агентство?

Сотрудники Агентства не работают с физическими лицами, не занимаются оформлением и выдачей долгосрочных кредитов. Все эти функции выполняют банки-партнеры, которые работают в рамках общих стандартов, разработанных АИЖК. После выдачи банковского кредита Агентство его рефинансирует. Банк восстанавливает свою ликвидность, возмещая кредит и получая комиссионные выплаты за привлечение и работу с клиентом, перевод денег на счет Агентства. Преимущество для банков заключается в снижении рисков невозврата кредита, поскольку его тело уже выплачено. Проценты по займу получает АИЖК, однако прибыль банка формируется из комиссии. Дополнительные варианты получения прибыли для финансовой организации: увеличение базовой ставки (разница остается банку), комиссия, выплачиваемая заемщиком за предоставление кредитных средств. Агентству выгодна подобная схема, поскольку отсутствует необходимость работать с каждым клиентом, средства инвестируются в банки. Прибыль формируется из процентов по кредиту, которые перечисляются на счета АИЖК. Если заемщик не в состоянии вернуть кредит в полном объеме, отвечает за него кредитодатель, т.е. банк. Для этого предусмотрена возможность выкупа закладной, по которой можно реализовать ипотечную недвижимость и вернуть кредитные средства, проценты.

Недостатки кредитования от «Дом.РФ»

При наличии стольких положительных моментов, все-таки существует два весомых недостатка обращения в компанию ДОМ.РФ за оформлением ипотеки. Первый – длительный процесс рассмотрения заявки.

По отзывам заемщиков, некоторые заявки находятся в обработке несколько месяцев, так как проводится двойная проверка: сначала банком, а затем самим агентством. Это отталкивает клиентов – ведь за такой срок получается получить одобрение в нескольких других банках, и клиенты, кому сроки горят, обращаются за менее выгодными кредитами, но уже одобренными в короткие сроки.

Второй – при отказе от страхования, ставка по кредиту повышается на 0,7 процентных пункта. Это может дать существенную переплату с учетом срока кредитования (с другой стороны – такое есть у всех банков). Поэтому всегда стоит делать предварительный расчет перед принятием окончательного решения.

В остальном же, обращение в «Дом.РФ» – это реальная возможность использовать государственную поддержку при жилищном кредитовании и получить сравнительно низкую ставку и дополнительные преимущества.

Говорим «ипотека», понимаем «кредит».

Бутерброд без масла бывает, а ипотека без залога? ? Что мы имеем в виду говоря «ипотека»? Обращаясь в банк за ипотекой (за ипотечным кредитом), мало кого интересует залог! Цель — квартира, чтобы преобрести квартиру — нужны деньги, своих денег не хватает — берем кредит. Так?(Интересно посмотреть на того, кто в банк обращается не для того, чтобы получить кредит, а для того, чтобы отдать в залог квартиру!) Поэтому, когда заемщик обращается в банк за ипотечным кредитом, то работники банков предлагают как ипотечные, так и не ипотечные кредиты: ведь цель заемщика — квартира, мол, какая заемщику разница, будет залог (ипотека) или нет? Заемщику — кредит: вот что нужно! А ипотека в смысле «залог», — это не цель заемщика. В рамках нашего дальнейшего разговора, я тоже не буду столь строго придерживаться правильного толкования терминов. Цель — приобретение квартиры, кредит — это средство для приобретения квартиры. Значит, говорить об ипотеке мы будем как о получении кредита, невзирая на то, потребуется ли залог квартиры или нет.

При этом, обращаю Ваше внимание на ряд принципиальных моментов:

- При ипотеке недвижимость сразу оформляется в собственность заемщика.(А не тогда, когда заемщик расплатится с банком.)

- Банк не может по своему произволу изъять у заемщика эту недвижимость. Заемщик может лишиться своей заложенной недвижимости лишь по решению суда, и то лишь в том случае, когда нарушает кредитный договор.

И способы приобретения квартиры в рассрочку, при которых покупатель может жить в квартире, заплатив за нее лишь часть стоимости, но не станет собственником квартиры, пока не выплатит полную ее стоимость, мы рассматривать не будем. Это уж точно не ипотека.

Также, мы немного поговорим о банковских программах, разобрав некоторые программы банка в качестве примера: на что стоит обращать внимание, поговорим о лучших ставках по ипотеке на сегодняшний день и об интересных кредитных программах, дающих заемщикам такие возможности, о которых многие даже не догадываются. Надеюсь, что информация, представленная на сайте, поможет Вам решить Ваш квартирный вопрос эффективно и с наименьшими затратами нервов, сил и денег

Успехов Вам! Овсянников Дмитрий

Надеюсь, что информация, представленная на сайте, поможет Вам решить Ваш квартирный вопрос эффективно и с наименьшими затратами нервов, сил и денег. Успехов Вам! Овсянников Дмитрий

Для чего создано Агентство по ипотечному жилищному кредитованию (АИЖК)

Агентство создано 5 сентября 1997 года Правительством Российской Федерации.Агентство по ипотечному жилищному кредитованию (АИЖК) — это федеральное агентство, созданное в форме открытого акционерного общества со 100% государственным капиталом.

Деятельность агентства направлена на обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

Теперь попробую объяснить это проще, что называется «на пальцах». Деньги заемщикам дают банки.А откуда деньги в банках? От вкладчиков: физических и юридических лиц. Ипотечные кредиты долгосрочные, тогда как вкладчики размещают свои деньги на незначительный срок. Как быть банку, если в нем лежат деньги вкладчиков, размещенные на год — полтора, а кредиты надо выдать на десять лет и более? Вариантов несколько:

- Не выдавать долгосрочных кредитов вообще;

- Выдавать в кредит незначительную часть от тех денег, которые имеются в банке;

- Привлечь деньги других организаций.

Именно по этому, третьему пути и идут банки, работающие по программе АИЖК.

На практике, выглядит это примерно так: Банки, работающие по программе АИЖК, сначала выдают деньги за счет собственных ресурсов. Затем восстанавливают свои ресурсы посредством рефинансирования кредитов, но при этом несут ответственность за добросовестное выполнение заемщиком своих обязательств перед организацией, рефинансировавшей кредит. В данном случае этой организацией выступает АИЖК.

Агентство, в свою очередь, привлекает деньги инвесторов на долгий срок, выпуская высоколиквидные ценные бумаги. Возникает законный вопрос: для чего банк выдает кредиты, если права по ним потом переуступает АИЖК? Ведь деньги за пользование кредитом (проценты) также будет получать АИЖК, а не банк? Все объясняется достаточно просто: АИЖК возмещает банку те деньги, которые банк выдал в кредит своему заемщику (рефинансирует кредит). По сути дела, АИЖК покупает у банка права по закладным. И после этого, деньги заемщика за пользование кредитом (деньги, направляемые на уменьшение долга заемщика и проценты за пользование кредитом) поступают в АИЖК. А банк получает от Агентства проценты за то, что обслуживает клиента и перечисляет деньги клиента в АИЖК. Банк может также несколько увеличивать базовые ставки, оставляя себе разницу, либо может взимать комиссию с заемщика при выдаче кредита.

Банку хорошо потому, что его не беспокоит вопрос где взять деньги: деньги банк получает у АИЖК, взамен на уступку прав по кредиту. АИЖК тоже хорошо: Агентство не работает с гражданами по выдаче кредитов, дает деньги только банкам. Причем, поскольку банки несут ответственность перед АИЖК за своих заемщиков, то в случае невозврата кредита заемщиком, банк сам должен будет решать вопросы со своим заемщиком по возврату кредитных средств. При покупке закладных предусматривается право их обратного выкупа, в частности, в том случае, когда заемщик не возвращает кредитные средства.

Подробно о деятельности АИЖК можно узнать на официальном сайте Агентства по ипотечному жилищному кредитованию