Какую страховую компанию выбрать при ипотеке в сбербанке

Содержание:

- Порядок действий при наступлении страхового случая

- «Сбербанк» — Какие Риски Покрывает Ипотечная Страховка?

- Ставки ипотечного страхования

- Аккредитованные страховые компании и стоимость их услуг

- Что такое страхование ипотеки и каким оно бывает

- Необходимые документы

- «Сбербанк» — Список Аккредитованных Страховых Компаний по Ипотеке

- Об удобстве оплаты страховых платежей через Сбербанк Онлайн

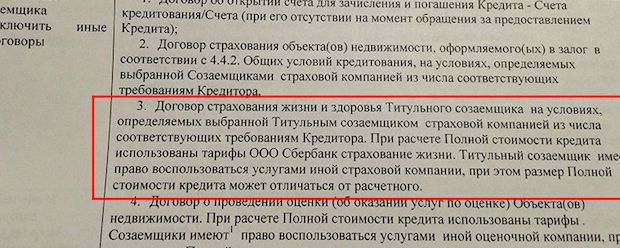

- Страхование жизни и здоровья

- Как застраховать ипотеку – 5 простых шагов

- Страховщики, аккредитованные Сбербанком

Порядок действий при наступлении страхового случая

Если наступит ситуация, предусмотренная условиями соглашения о страховании, то необходимо предпринимать следующие шаги:

- Нужно максимально сократить ущерб и сообщить о произошедшем в соответствующие инстанции.

- Связаться с СК по телефону горячей линии либо позвонить на бесплатный номер.

- Определить время встречи с сотрудником компании для проведения осмотра имущества и осуществления оценочных действий. При этом не стоит трогать поврежденный объект, за исключением случаев предупреждения дальнейшего его разрушения.

- Подготовить необходимую документацию, включая акты соответствующих органов о произошедшем случае, заключение эксперта о размере ущерба, банковские реквизиты счета, форму заявления.

«Сбербанк» — Какие Риски Покрывает Ипотечная Страховка?

В рамках пакета ипотечного страхования полис включает защиту следующих элементов:

Для квартиры предусмотрено принятие во внимание страхование конструкции (стены несущего и ненесущего типа, перекрытие, перегородки, окна, дверь на входе);

Для частного дома – все вышеописанные компоненты плюс крыша, фундамент.

Для данных элементов страховка дает гарантию на защиту от рисков:

- Возгорание от огня, воздействия молнии или взрыва газа (при рассмотрении вопроса газа учитывается оборудование, находящееся в доме для удовлетворения бытовых нужд);

- Падение с неба летающих объектов и грузов;

- Наезд транспортных средств или водного судна;

- Природные катаклизмы, сопровождающиеся бедствием;

- Разрушение газовых труб, паровых котлов и сопутствующего оборудования с последующим взрывом;

- Действие воды при разрушении канализационного устройства, отопительных и водопроводных систем (входит механизм срабатывания при пожаре);

- Участие третьих лиц, повлиявших на повреждение;

- Падение деревьев, электрических столбов, опор, установленных рекламных конструкций;

- Внезапное возникновение дефектов в конструкции.

С расшифровкой рисков можно ознакомиться на сайте СК.

Ставки ипотечного страхования

Полностью тариф на страхование по ипотеке по средним показателям составляет 1 процент от страховой суммы, то есть цены покупаемого недвижимого объекта, которая устанавливается банком и состоит из:

- Стоимости жизненного страхования (от 0,15 до 5 процентов в соответствии с полом, возрастом и состоянием здоровья страхователя).

- Цены страхования недвижимого объекта от повреждений или гибели ( от 0,1 до 0,77 процентов, на что влияют вид самого здания и дата его постройки).

- Цены страхования титула (от 0,2 до 0,4 процентов от числа переходов прав собственности).

Где дешевле стоимость ипотечного страхования?

Для банковского учреждения при осуществлении комплексного страхования заемщиков и обеспечения залога комфортны и выгодным является подписание договора о взаимодействии с учреждениями страхования с описанием рабочего порядка, тарифов и формы выплат платежей по страховке.

Соглашение о страховании по ипотеке оформляется на время действия кредитного соглашения или на один год с условием продления.

Его цена составляет диапазон от 0,9 до 1,1 процента страховой стоимости.

Оформление такого соглашения производится до приобретения кредита, а выплата страховой премии может быть осуществлена заемщиком путем перечисления из стоимости получаемого займа.

Траты заемщика

Расходы по соглашению рассчитываются со времени его оформления при учете следующих аспектов:

- Страхование жизни и здоровья заемщика осуществляется до приобретения займа в банке.

- Объект залога подлежит страхованию с момента обретения заемщиком прав собственности при покупке жилого объекта на первичном рыночном пространстве.

- Недвижимый объект подлежит страхованию со дня приобретения ипотечной ссуды, если он был куплен на вторичном рыночном пространстве.

Выплата платежей по страховому соглашению осуществляется каждый год с уменьшением суммы платежа соразмерно сокращению долга перед кредитором.

Общая сумма трат может дойти до 1,5 процентов ежегодно от оставшейся суммы.

Официально опубликованные рейтинги не всегда являются действительным гарантом состоятельности страховых учреждений.

Вами непременно должна быть затребована действующая лицензия фирмы, а также просмотрена ее денежная отчетность (доступная).

Например, соотношение объемов премий страхования и валовых выплат должно существовать согласно пропорции 40/60, если же часть первого показателя заметно увеличена, это может сказать лишь о ненадежности организации.

Опасения должны вызывать также предложенные огромные скидки и демпинговые цены.

При выборе места, где ипотечное страхование обойдется Вам дешевле, учитывайте, что многие фирмы находятся в сотрудничестве лишь с установленными банками- партнерами.

Среди наиболее крупных учреждений страхование по ипотеке на выгодных условиях по средним ставкам предоставляется организацией “Allianz” (ставка от 0,46 процентов), но нужно знать, что компания предъявляет в высшей степени строгие требования к клиентам. Организация «Макс» при высокой ставке от 0,85 процентов обладает очень высокий показатель одобрения заявок, сотрудничество данной фирмы возможно лишь с ограниченным количеством кредитующим учреждений.

Выбирая страховщика для ипотеки все о страховых условиях и ставках можно выяснить, обратившись к консультантам, или непосредственно в банке, который предположительно займется оформлением займа.

Множество аспектов влияют на окончательный размер тарифов, но в предложениях организаций, входящих в страховой рынок, средние показатели не особо отличаются.

Даже если Вам кажется, что в ипотечном страховании не существует особой необходимости, не нужно сразу же от него отказываться. Такая мера несомненно защитит Ваши имущественные интересы и сделает кредитование более надежным.

Аккредитованные страховые компании и стоимость их услуг

Чтобы получить сниженную ставку по кредиту, страховать жизнь нужно только в аккредитованных банком компаниях. Ознакомиться со списком допустимых СК и узнать, где дешевле страхование жизни для ипотеки можно на сайте или в офисе, выбранной организации.

Так, Сбербанк в январе 2020 года предлагает сотрудничать с 16 компаниями, включая дочернее предприятие:

- Сбербанк страхование жизни (стоимость от 1% от общей суммы долга).

- Абсолют Страхование (от 0,9%).

- СФ «Адонис» (от 0,31%).

- Альфа-Страхование (от 0,16%).

- ВСК (от 0,2%).

- ВТБ Страхование (от 0,2 до 5%).

- САК «ЭНЕРГОГАРАНТ» (от 0,3%).

- СК Гранта (от 0,5%).

- Зетта Страхование (от 0,56%).

- Ингосстрах (от 0,15%).

- Либерти Страхование (от 0,15%).

- СК «ПАРИ» (от 0,16%).

- РЕСО-Гарантия (от 0,12 до 2%).

- СОГАЗ (от 0,16%).

- Страховое общество «Сургутнефтегаз» (от 0,15%).

- Чулпан (от 1,2 до 2%).

Несмотря на то, что Сбербанк не настаивает на страховании, многие заемщики, для собственной безопасности, оформляют все 3 вида страховки: имущество, титул, жизнь. В таком случае разумнее рассмотреть где дешевле комплексное ипотечное страхование.

Такие СК как ВТБ, Альфастрахование и Абсолют Страхование предоставляют клиентам выбор: оформить договор на отдельный вид страховки, или же приобрести комплексное страхование по сниженной цене.

Где дешевле всего оформить страховку по ипотеке мужчине и женщине

Цена страховых услуг для мужчин и женщин значительно различается. Чтобы понять, где дешевле страховка для ипотеки в Сбербанке для той или иной категории лиц, нужно воспользоваться формулой расчета страховой премии:

Сумма кредита (или остаток) * процентна ставка для вас / 100 = годовая оплата.

Пример:

- Страховая сумма: 1,5 млн рублей;

- Заемщик: женщина / мужчина, 35 лет, офисный сотрудник, без вредных привычек, не имеет проблем со здоровьем.

Сравнительная таблица аккредитованных Сбербанком СК

| Страховая компания | Цена для женщин, % за займа / руб. | Цена для мужчин, % за займа / руб. |

|---|---|---|

| Сбербанк страхование жизни | 1% / 15000 | 1,3% / 19500 |

| Абсолют Страхование | 0,9% / 13500 | 1,2% / 18000 |

| Адонис | 0,41% / 6150 | 0,62% / 9300 |

| АльфаСтрахование | 0,26% / 3900 | 0,35% / 5250 |

| ВСК | 0,29% / 4350 | 0,37% / 5550 |

| ВТБ Страхование | 0,25% /3750 | 0,4% / 6000 |

| ЭНЕРГОГАРАНТ | 0,37% / 5550 | 0,45% / 6750 |

| СК Гранта | 0,56% / 8400 | 0,74% / 11100 |

| Зетта Страхование | 0,56% / 8400 | 0,64% / 9600 |

| Ингосстрах | 0,25% / 3750 | 0,43% / 6450 |

| Либерти Страхование | 0,24% / 3600 | 0,44% / 6600 |

| СК «ПАРИ» | 0,21% / 3150 | 0,43% / 6450 |

| РЕСО-Гарантия | 0,17% / 2550 | 0,49% / 7360 |

| СОГАЗ | 0,21% / 3150 | 0,41% / 7350 |

| Страховое общество «Сургутнефтегаз» | 0,4% / 6000 | 0,63% / 9450 |

| Чулпан | 1,2% / 18000 | 1,43% / 21450 |

Женщинам, которые ищут где дешевле страхование ипотеки лучше обратить внимание на такие страховые компании как РЕСО-Гарантия, ПАРИ и СОГАЗ. Мужчины могут дешево оформить страховой полис в АльфаСтрахование или ВСК

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Необходимые документы

Для заключения договора потребуется принести:

- гражданские паспорта заемщиков;

- СНИЛС;

- справку о доходах лица за последние полгода;

- трудовую книжку;

- медицинскую выписку об отсутствии хронических тяжелых заболеваний;

- справочная информация о существующих задолженностях по финансовым обязательствам, включая алименты, налоговые платежи и прочее;

- кадастровая и техническая документация на объект, выписка из ЕГРП;

- ипотечный договор ВТБ 24.

Существуют случаи, когда может быть запрошена дополнительная документация, например, когда увеличивается количество собственников либо их возраст превышает допустимый.

«Сбербанк» — Список Аккредитованных Страховых Компаний по Ипотеке

Сегодня оформить договор на защиту ипотечного объекта разрешается в компаниях:

- ВСК;

- Дочерняя организация ВТБ;

- Энергогарант;

- ПАРИ;

- Абсолют;

- Альфа;

- Ингосстрах;

- РЕСО;

- Адонис;

- Гранта;

- Zetta-страхование;

- Сургутнефтегаз;

- АИГ;

- Либерти;

- Независимая страховая группа;

- РСХБ;

- СОГАЗ;

- Согласие.

Популярные компании, как Росгосстрах, Уралсиб исключены из данного перечня. Поэтому не нужно доверять сотрудникам данных СК, что Сбербанк примет полис.

Стоит учитывать, что большинство данных организаций с помощью сервиса «Электронный документооборот» направляют сведения о заключенном соглашении кредитору.

Отдавая предпочтение варианту обращения в СК «Сбербанк», можно рассчитывать на легкость процедуры и возможность самостоятельного продления полиса, но следует учитывать не маленькую стоимость полиса. Но при желании можно сэкономить, обратившись в другую организацию, к примеру «Ингосстрах». Предварительно стоит уточнить ее аккредитацию у банка.

Об удобстве оплаты страховых платежей через Сбербанк Онлайн

Сбербанк Онлайн хорош тем, что он позволяет проводить большинство банковских операций в интернете, для чего клиент может использовать собственный компьютер. Также существует возможность проводить все операции через смартфон, если человек загрузит на него приложение, разработанное Сбербанком. Кроме перечисления средств за страховой полис, клиенту доступны:

- проверка баланса всех счетов;

- просмотр истории операций;

- переводы клиентам Сбербанка или иного банка;

- перечисление средств за коммунальные услуги и налоговые сборы;

- онлайн-заявки на продукцию Сбербанка, в том числе и карты, как дебетовые, так и кредитные;

- подключение дополнительных услуг и создание шаблонов для быстрой оплаты.

Если клиент взял на себя ипотеку, он должен выполнять требования банка, а к ним относится в том числе и необходимость оформлять страховку для собственного жилья. Она защитит недвижимость от повреждения и разрушения, тогда именно страховая выплатит оставшийся кредит, и с клиента не будет взято ни копейки. Чем меньше будет долг, тем меньше понадобится платить за страховку, но делать это необходимо, иначе банк имеет право потребовать досрочного возврата кредита в полном размере.

Благодаря системе Сбербанк Онлайн, деньги, перечисленные в качестве оплаты, поступают по назначению за считанные минуты. Но для этого не нужно идти в отделение, и даже при возникновении претензий со стороны страховой компании система выдаст клиенту чек, который позволит доказать, что средства были перечислены в установленные сроки.

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Как застраховать ипотеку – 5 простых шагов

У каждого уважающего себя банка есть заранее составленный перечень страховых партнёров, к которым менеджеры направляют заёмщиков.

Гражданам стоить помнить, что выбор страховщика – их личное и добровольное дело. Любой получатель кредита вправе отказаться от рекомендованных служащими банка страховщиков и выбрать компанию по своему усмотрению.

Почему это важно? Всё просто – тарифы в разных страховых компаниях отличаются, иногда значительно. Между тем, даже десятые доли процентов по отношению к ипотечным суммам с годами оборачиваются десятками тысяч переплаченных рублей

Так что – будьте внимательны.

Шаг 1. Находим подходящую страховую компанию

Выбирая страховщика, действуйте предельно осмотрительно. Заранее изучите ситуацию на рынке страховых компаний. Значение имеют надёжность, платежеспособность и сами условия страхования.

Другие важные параметры:

- опыт работы страховщика;

- ценовая политика;

- рейтинг по версии независимых организаций;

- наличие льготных предложений и акций.

Любые способы снижения процентной ставки по взносам стоит использовать. Желательно действовать через страхового брокера – профессионала, который сам подберёт для вас наиболее выгодные варианты.

Дополнительная информация – в статье «Страхование вклада».

Шаг 2. Выбираем вид страхования

Ещё пару лет назад банки при выдаче займов требовали обязательного страхования не только объекта недвижимости, но жизни и трудоспособности клиента.

Все остальные виды страхования – дело личного выбора клиента. На практике добиться соблюдения прав заемщикам удаётся далеко не всегда. Так что, отказавшись от страхования жизни, будьте готовы к давлению со стороны работников банка.

Как минимум, менеджер прочтёт вам лекцию о важности комплексного страхования, в худшем случае, вам повысят ставку по ипотечному кредиту. Напрямую отказать в выдаче займа из-за отказа страховать свою трудоспособность и жизнь банки не могут

Но в интересах клиента – уступить просьбам сотрудников, если есть прямая опасность повышения комиссии.

Шаг 3. Определяемся с возможными рисками

Страхование трудоспособности и здоровья особенно актуально для людей, у которых на момент оформления ипотеки уже есть серьёзные хронические болезни, чреватые опасными осложнениями.

В таких случаях риск невыплаты кредита реально повышается, и приобретение комплексной страховки – действительно целесообразный и нужный шаг.

Следует учитывать и экономические риски: например, если вы не уверены в своём работодателе, лучше обезопасить себя от потери должности и основного источника доходов.

Шаг 4. Собираем документы

Ипотечная страховка оформляется довольно быстро.

Список документов стандартный:

- паспорт заемщика;

- договор купили/продажи;

- свидетельство права собственности на квартиру;

- медицинские справки о состоянии здоровья (при необходимости);

- заявление (анкета).

Иногда страховщик запрашивает дополнительные бумаги – справки из БТИ, выписки из домовой книги, акт оценки недвижимости.

Шаг 5. Подписываем договор

Подписывая договор, предварительно изучите все его пункты. Внимания заслуживают даже записи мелким шрифтом и примечания.

Помните, что ипотечный кредит выплачивается годами и даже десятилетиями: каждое упущение в страховом договоре потенциально опасно для вашего кармана. Неучтённые десятые доли процентов по взносу со временем воплощаются в тысячи рублей.

Так что повторюсь – будьте внимательны! Банки и страховщики действуют в своих интересах, ваша задача – обезопасить собственные финансы и имущество.

Страховщики, аккредитованные Сбербанком

Согласно законодательству, заемщик при получении ипотеки, обязан застраховать собственную жизнь. Сделать это разрешено в любой СК. Обычно при обращении сотрудник Сбербанка рекомендует оформить услугу у них.

Если гражданин желает воспользоваться иной СК, ему предлагают перечень 37 аккредитованных компаний, сотрудничающих со Сбербанком. При обращении к иной структуре возрастает риск получить отказ в ипотеке. Но сотрудники большинства страховых компаний, у которых отсутствуют договоренности со Сбербанком, непременно станут уверять в отсутствии проблем при получении займа. Они заманивают клиентов более дешевыми полисами.

Заемщиков всегда волнует вопрос, обязаны ли они непременно оформлять полис в Сбербанке. Кредитные эксперты по этой теме высказываются неоднозначно. Если гражданин боится получить отказ, ему рекомендуют застраховываться именно в банковской структуре, хотя по закону право он имеет право выбора.