Как уменьшить платёж по ипотеке в сбербанке

Содержание:

- Почему иногда не стоит вносить досрочные платежи

- Условия досрочного погашения

- Как провести досрочную выплату ипотеки без убытков?

- Досрочные платежи можно вносить в приложении

- Инструкция по уменьшению срока ипотеки

- Особенности

- Можно ли сократить срок ипотеки в Сбербанке

- Можно ли сократить срок ипотечного займа

- Условия для снижения процентной ставки

- Как быстро погасить ипотеку

Почему иногда не стоит вносить досрочные платежи

Давайте рассуждать логически. У вас есть кредит за пользование которым вы платите проценты. Уменьшаем сумму кредита, уменьшаем сумму начисляемых процентов. Правильно? Да! Появляются у вас деньги — несем их в банк в качестве дополнительного взноса. Но можно этого и не делать. Я вот не делаю. На этой операции я потеряю деньги. Конечно не так много, но копейка рубль бережет.

«Такого не бывает» — скажете вы. Если бы это было возможно, то все бы так и делали. Брали кредит в банке и вкладывали бы под более высокие проценты. И зарабатывали. Тогда какой смысл банкам давать вам кредит, если бы они сами могли вполне успешно и более доходно зарабатывать деньги. Но не будем торопиться с выводами. Это вполне возможно.

Условия досрочного погашения

Общие условия досрочного погашения кредитов Сбербанка говорят о том, что частичное или полное гашение кредита осуществляется в любое время и на любую сумму без штрафных санкций.

Для этого заемщику необходимо лично с паспортом обратиться в отделение, выдавшее кредит, либо другое отделение, выполняющее такие операции (следует утонять заранее).

Заявление на досрочное гашение обязательно должно содержать информацию о сумме, дате и счете, с которого будет производиться списание.

При наличии технической возможности, заемщик может подать такое распоряжение через удаленные сервисы за один рабочий день до наступления даты погашения.

На момент досрочного погашения у заемщика должна отсутствовать просроченная, а также текущая задолженность по кредиту.

Применительно к ипотечным кредитам, договором может быть установлена минимально допустимая сумма для досрочного погашения. Как правило, она составляет 15 000 рублей.

При каждой такой операции заемщик получает новый график гашения.

Мораторий, комиссии и штрафы за досрочное гашение отсутствуют.

Почему невозможно уменьшение срока

Существует распространенный миф о том, что Сбербанк делает это преднамеренно, чтоб не потерять процентный доход. На самом деле причина кроется совсем в другом. Конечно, проценты по кредиту являются самой доходной частью всех банков, но гораздо важнее качество кредитного портфеля, особенно для такого крупного кредитора, как Сбербанк. Проблема состоит в том, что при оформлении ипотечного займа сделка оформляется через регистрацию в Росреестре, что сопряжено с оформлением большого объема документации и строгим соблюдением сроков. На недвижимость оформляется закладная, сроки по которой также привязаны к дате окончания кредитного договора. Поэтому их изменение равносильно оформлению нового кредитного договора – все менять и регистрировать повторно. Соответственно, это нецелесообразно как для банка, так и для самого заемщика.

Доказательством всего вышесказанного является тот факт, что при досрочном гашении обычных кредитов Сбербанк предоставляет клиентам сделать выбор – уменьшать ежемесячный платеж либо сокращать срок кредитования.

Как провести досрочную выплату ипотеки без убытков?

Существует ряд способов, с помощью которых кредитозаемщик может повлиять на снижение ежемесячных выплат. К ним относятся:

- class=»fa fa-check-circle»> расширенный пакет документов;

- class=»fa fa-check-circle»> оформление страхового полиса;

- class=»fa fa-check-circle»> перекредитвание;

- class=»fa fa-check-circle»> реструктуризация.

Реструктуризация

Для того, чтобы частичная или полная выплата долгосрочного кредита прошла успешно, заемщику следует выполнить несколько правил:

- как можно раньше выбрать дату досрочных выплат и сообщить о ней в отделение банка, где оформлялся ипотечный договор;

- вносить сумму больше 15 тысяч рублей;

- внести дополнительные платежи за ипотеку можно с личного счета в банке. Но в этой ситуации, следует просчитать, какая операция будет выгоднее: полностью погасить ипотеку или положить деньги на депозит с выгодными процентами и уже за счет них погашать кредит;

- выгодно проводить выплаты по ипотеке за счет материнского капитала;

- уменьшение переплаты за ипотеку возможно не только путем досрочной выплаты основного кредита.

В государстве действуют социальные программы и предоставляются субсидии не защищенным слоям населения, с помощью которых можно облегчить финансовую нагрузку по ипотеке.

Перекредитование в другом банке Обращаясь в другой банк за перекредитованием, следует учесть несколько моментов, которые определят в итоге, сможете ли вы что-нибудь выиграть от перехода к новому кредитору.

Один навязанный страховой полис съест всю вашу возможную экономию.

Если речь идет о клиентах, которые только собираются взять кредит, то они могут использовать два варианта:

- предоставить наиболее полный пакет документов;

- оформить страхование жизни и здоровья.

Если же деньги в долг уже были получены, то остается прибегнуть к реструктуризации или рефинансированию кредита. Все варианты стоит рассмотреть отдельно.

Предоставление полного пакета документов

Любая финансовая организация готова пойти на уступки клиентам, имеющим стабильный заработок и постоянное место работы. Вполне естественно, что при документальном подтверждении этих факторов они получают доступ к более выгодным условиям кредитования.

Многие ценят скорость оформления займов, не задумываясь о том, как высокая процентная ставка влияет на размер переплаты и сумму ежемесячного платежа. А ведь экспресс-займы, оформляемые на несколько лет, могут превышать размер суммы кредита в несколько раз.

Наиболее важными подтверждающими платежеспособность документами является справка о доходах. В Сбербанке ее принимают по внутренней форме или установленному образцу 2-НДФЛ.

Не лишним будет сделать копию трудовой книжки и заверить ее у работодателя. Но это далеко не полный перечень бумаг, который может сделать кредит выгоднее.

Вот еще несколько документов, которые стоит принести в банк:

- диплом об образовании;

- документы на имущество (квартиры, машины, дома, земли, гаражи);

- подтверждение наличия дополнительного дохода (например, выписка по вкладу, сведения о получаемых дивидендах).

В ряде случаев могут быть использованы и другие бумаги. Уточнить полный перечень всегда можно у своего кредитного специалиста.

Оформление страховки

https://youtube.com/watch?v=h5o3xLsCc-0

Сразу необходимо сказать, что при ипотечном кредитовании страхование жилья является обязательным. А вот личная страховка оформляется клиентом по желанию не только по потребительскому займу, но и по ипотеке.

Однако политика банков сегодня такова, что они крайне заинтересованы в приобретении заемщиками личного страхового полиса. Что это им дает? Уверенность, что задолженность будет выплачена.

Ведь в случае получения инвалидности, серьезного заболевания и других ситуаций, прописанных в страховом полисе, обязательства по погашению задолженности берет на себя страховая компания.

При оценке выгодности страховки нужно учитывать и тот факт, что она предоставляется за отдельную плату. Стоимость ее может быть включена в общую сумму займа или быть выплачена клиентом при оформлении.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

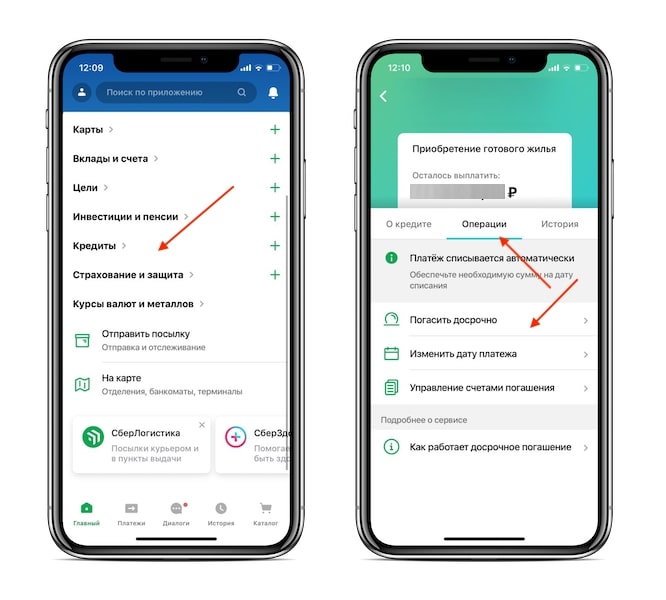

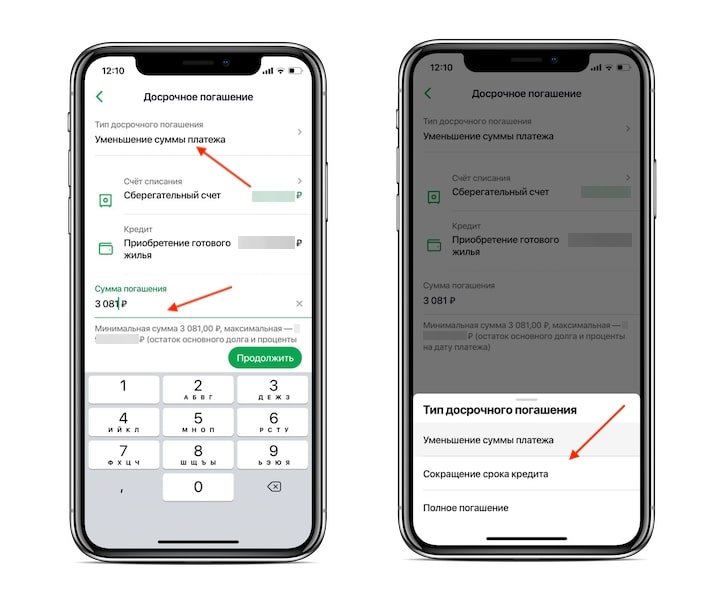

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Квартира не всегда дорого

Группа «Самолет» строит квартиры, на которые реально накопить, а еще их можно покупать в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

Инструкция по уменьшению срока ипотеки

Если заемщик принял решение сократить срок ипотеки в Сбербанке и снять с себя это обременение досрочно, ему необходимо:

- Еще раз все тщательно обдумать, взвесить и проанализировать свои финансовые возможности и перспективы. Улучшение финансового состояния может быть кратковременным явлением, на работе все неоднозначно, могут сократить и т.д. Изменить срок кредитования можно, главное чтобы это не повлекло за собой существенное увеличение кредитной нагрузки на семейный бюджет заемщика. В противном случае, он может собственноручно загнать себя в безвыходную ситуацию, когда он просто не в состоянии будет выполнять свои долговые обязательства перед банком.

- После того как все уже обдуманно, просчитано и взвешено, нужно обратиться в отделение Сбербанка (лучше в то, где оформлялся кредит) и написать соответствующее заявление.

- В указанный день заемщик должен внести оговоренную сумму или перечислить со счета, номер которого также должен быть указан в заявлении.

- Если ипотека гасится не полностью, а частично, то есть вносится определенная сумма одним платежом, после чего изменяется график платежей, кредитный менеджер выдаст документ с новым графиком платежей. Изменение графика возможно одним из следующих способов: либо уменьшится размер обязательных платежей, либо сократится срок погашения долга, а платежи останутся прежними. Если кредит закрывается полностью, клиент получит справку о закрытии ипотечного договора.

Внимание! Заявление о сокращении сроков кредитования в банк должно быть подано не позже, чем за 30 дней до перечисления средств. Стоит понимать, что планируемое перечисление денег не освобождает от необходимости внесения обязательного регулярного платежа

Поэтому важно учитывать этот момент при подаче заявления.

Прежде чем подать заявление в банк, стоит учесть еще и такие моменты:

- Если выплата кредита осуществляется равными (аннуитетными) платежами, сокращение срока кредитования нецелесообразно. Это обусловлено тем, что в первое время после получения займа, погашаются начисленные проценты, а тело кредита практически остается неизменным.

- Если в стране достаточно высокий уровень инфляции, средства выгоднее вложить в высоколиквидные активы, а не погашать ими ипотеку. За время кредитования при таком раскладе задолженность обесценится, в результате чего кредитная нагрузка на заемщика автоматически снизится.

- Частичное досрочное погашение можно осуществить несколькими способами:

- снизить сумму ежемесячного платежа путем внесения определенной суммы и перерасчета процентов;

- уменьшить срок выплаты ипотеки в Сбербанке и внести соответствующие изменения в график платежей. По желанию и заявлению заемщика можно увеличить размер обязательного платежа.

Исходя из этого, второй вариант будет более выгоден и целесообразен, поскольку предполагает быстрое снижение остатка долга, в то время как в первом в разы увеличивается сумма переплаты. Но Сбербанк в большинстве случаев при частичном досрочном погашении задолженности предлагает только перерасчет процентов, и весьма неохотно изменяет срок ипотеки.

Сокращение срока ипотеки в Сбербанке однозначно имеет ряд преимуществ, но очень важно объективно оценить все возможные риски и свои финансовые возможности. Это убережет от возможных неприятностей и поможет сохранить репутацию добросовестного заемщика перед банком

Особенности

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

Как обстоит ситуация с досрочным погашением ипотеки в одном из ведущих и надежных банков – Сбербанке. Чаще всего заемщики обращаются именно в него, так как в этом банке самые привлекательные процентные ставки и устойчивый рейтинг среди всех остальных кредитных организаций.

Внесение внеочередного платежа частично или полностью погашающего долг перед банком в Сбербанке осуществляется несколько иначе, чем в других кредитных организациях.

Условия досрочного погашения ипотеки в Сбербанке:

- Срок кредита может быть изменен, но придется обязательно идти в отделение Сбербанка и писать заявление.

- Досрочное погашение будет осуществлено на следующий день после написания соответствующего заявления или проведения данной операции в личном кабинете.

- Досрочное погашение возможно через месяц после оформления ипотеки.

- Минимальный размер платежа для частичного погашения высчитывается пропорционально сумме долга. Максимальный размер внесенной суммы – не ограничен. До недавнего времени в Сбербанке он составлял от 15000 рублей, на данный момент такое ограничение снято.

- Погашение осуществляется путем внесения денег на банковский счет, привязанный к ипотечному кредиту. Если на счету денег недостаточно, то будет попытка списания денег с дополнительного счета привязанного к ипотеке, а если денег нет и там, то досрочное погашение будет отменено.

- При внесении частичного платежа, ежемесячный платеж, следующий после такого погашения, не отменяется, он будет уменьшен пропорционально внесенной сумме.

- Досрочное погашение в большей степени погашает размер кредита, чем размер процентов по нему.

- Внести досрочный платеж можно в офисах Сбербанка, через терминалы самообслуживания и сервис Сбербанк Онлайн, ранее в качестве рекомендаций было указано вносить платеж исключительно в том отделении, где был выдан кредит.

- При частичном погашении кредита банк обязан распечатать или отразить новый график платежей, с учетом внесенной суммы.

- На данный момент в Сбербанке не предусмотрено каких-то штрафов при внесении большего платежа ранее даты окончания срока действия ипотечного договора.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Можно ли сократить срок ипотечного займа

В правилах оформления и изменения ипотечных кредитов указано 2 способа изменения сроков для выплаты долгов по кредиту:

- уменьшение регулярных платежей

- срока действия ссуды.

Подавать заявление о досрочном платеже следует не позже 1 рабочего дня до срока следующей выплаты. Уменьшение сроков подачи заявления делает досрочные выплаты в Сбербанке более удобными по сравнению с кредитными организациями, которые требуют подачи подобной заявки не позднее, чем за месяц до планируемой даты платежа.

https://www.youtube.com/watch?v=rL_AEiMqDfA

В заявке на досрочный платеж следует указать номер кредитного соглашения, дату и сумму платежа, а также реквизиты банковской карты, с которой будет списана указанная сумма.

Следует помнить, что заявление на досрочные выплаты подаются в то же отделение банка, где оформлялся ипотечный договор, а сумма платежа не должна быть меньше 15 тысяч рублей.

Другими дополнительными условиями внесрочных платежей в ССбербанке являются:

- дополнительные оплаты по ипотеке привязываются к графику выплат, прописанному в договоре;

- долг по ипотеке выплачивается меньшей частью внесенных средств, которые идут на погашение основного кредита;

- вместе с положительным решением по заявке на дополнительные выплаты предоставляется новый график выплат по ипотеке;

- преждевременные выплаты не облагаются штрафами и комиссией.

Клиент может сократить срок ипотечного займа, если выплатить всю сумму единоразово и досрочно. Частичное погашение кредита уменьшает сумму ежемесячных выплат, но не уменьшает его срок.

Полное и частичное погашение дает возможность снизить расход по уплате процентов банку. Но не всегда полный возврат средств выгоден клиенту.

Выгода зависит от того, каким методом происходит начисление ежемесячных взносов: дифференцированным или аннуитетным. При первом ежемесячные платежи уменьшаются с каждым месяцем, при втором – заемщик оплачивает каждый месяц одну и ту же сумму.

Для преждевременного закрытия банковского долга выгодна именно дифференцированная система оплаты. Связано это с тем, что в данном случае проценты начисляются на остаток уменьшающейся каждый месяц задолженности.

При аннуитетной системе уплаты в первые годы банк получает платежи, где большую часть занимают проценты, и лишь на последних сроках основная часть оплаты уходит на погашение кредитного тела.

Несмотря на определенные ограничения, клиент может иметь определенные плюсы от этой процедуры:

- class=»fa fa-check-circle»> получение абсолютного права собственности на жилье и возможности распоряжаться им на свое усмотрение;

- class=»fa fa-check-circle»> шанс оформить новый жилищный заем на более выгодных условиях;

- class=»fa fa-check-circle»> снятие обременений;

- class=»fa fa-check-circle»> можно сэкономить на переплате по кредиту;

- class=»fa fa-check-circle»> банк не взимает штрафы за данную услугу.

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

https://youtube.com/watch?v=k15viHx1l9c

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Условия для снижения процентной ставки

Снижение ставки по ипотеке возможно только в случае, если заемщик соответствует некоторым требованиям Сбербанка. Так, у вас не должно быть задолженностей, а общий остаток долга не должен быть меньше 300 тыс. рублей. При этом договор по ипотеке должен действовать не менее 1 года, а сам долг до этого не подвергался реструктуризации.

На сколько можно снизить ставку? В отношении этого банк устанавливает следующие условия:

- Жизнь и объект обеспечения застрахованы – до 10,9% годовых;

- Если по договору страхование не предусмотрено – до 11,9% годовых;

- Если займ оформлен по программе «Нецелевой кредит под залог недвижимости» — до 12,9% годовых.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

- Тростниковый сахар — польза и вред. Чем отличается настоящий тростниковый сахар от обычного

- Способы увеличения производительности ноутбука

- Орегано — что это такое за приправа. В какие блюда добавляют траву орегано или душицу обыкновенную