Страхование квартиры в сбербанке

Содержание:

- «Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

- Особенности Страхования Квартиры, Дома и Техники в «Сбербанк Страхование»

- О компании

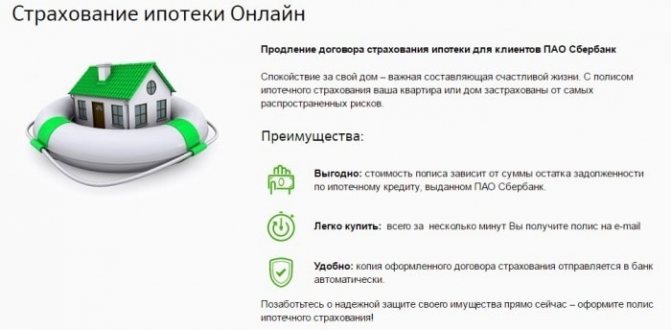

- Особенности страхования квартир по ипотеке в Сбербанке

- Как оформить полис?

- Страхование залога по ипотечному кредиту в Сбербанке

- Страховые программы для квартиры и дома, их условия

- Обязательна ли страховка при ипотеке

- Оформление: пошаговая инструкция

- Об удобстве оплаты страховых платежей через Сбербанк Онлайн

- На что обратить внимание при оформлении страховки

- «Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

- Как оформить страховку

- Как рассчитывается сумма страховки

- Виды страховок

- Виды страхования по ипотеке Сбербанка

- От каких рисков защищает полис?

- Что можно застраховать в Сбербанке

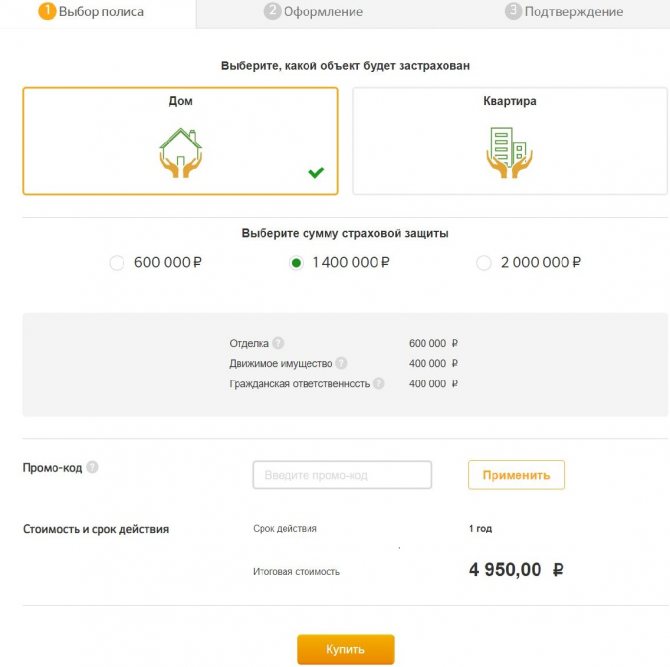

«Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

Для получения конечной стоимости продукта необходимо использовать онлайн-калькулятор. Для этого нужно действовать следующим образом:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Нажать на «Квартира и дом» в открывшемся окне.

- Воспользоваться кнопкой «Оформить онлайн».

Пользователь будет автоматически переведен на новую страницу. Для расчета необходимо заполнить открывшуюся форму. Потребуется ввести следующие данные:

- тип объекта страхования;

- сумму страхового покрытия;

- промокод (если есть).

Итоговая стоимость продукта будет отображена в нижней части формы. Также на этой странице пользователь может ознакомиться со всеми страховыми рисками, включенными в полис.

Особенности Страхования Квартиры, Дома и Техники в «Сбербанк Страхование»

«Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку для защиты как квартиры в многоэтажном здании, так и частного жилого дома, стоящего отдельно от других сооружений. Услуга предоставляется по программе «Защита дома».

Оформление страхового полиса в этой СК обладает своими особенностями, среди которых можно выделить следующие:

- Допускается подписание договора в дистанционном режиме (это также касается подачи заявления на оформление, оплаты полиса).

- Страховые риски, включаемые в защиту, фиксированные. Пользователь может выбрать только сумму покрытия.

- Можно использовать бонусы «Спасибо» для погашения части страховой премии (но не более 10% от стоимости продукта).

- Договоры заключаются на срок не более и не менее 1 года.

- Защита активируется через 15 суток после поступления денежных средств на счет страховой компании.

- Если сумма компенсации не превышает 100 000 рублей, получить средства можно без предоставления лишних справок.

Оформить полис можно всего за несколько минут. Более того, перед покупкой пользователь может самостоятельно рассчитать его стоимость. Для этого необходимо воспользоваться онлайн-калькулятором.

О компании

СК «Сбербанк страхование» появилась на отечественном страховом рынке в 2014 году. Весь пакет акций компании принадлежит одному из лидирующих российских банков – ПАО «Сбербанк».

Страховая компания была создана на базе выкупленного за два года до начала существования «Сбербанк страхование» предприятия «Альянс лайф». Название было изменено в этом же 2012 году, но лицензии на страховую деятельность по четырем основным направлениям (защита от несчастных случаев, на случай смерти или дожития, а также накопительные и инвестиционные услуги) были переоформлены спустя пару лет.

Руководителем страховой компании является Михаил Волков. Регистрационный номер предприятия в ЕГР ССД – 4331. На сегодняшний день портфель услуг насчитывает почти два десятка предложений, в том числе, для корпоративных клиентов.

Законодательной основой для их предоставления являются пять основных видов лицензий. Контроль над деятельностью СК «Сбербанк страхование» осуществляется непосредственно Центральным банком РФ.

Участие в профессиональных объединениях

Компания является членом трех страховых сообществ России:

- Национальный союз страховщиков ответственности;

- Всероссийский союз страховщиков;

- Единое объединение страховщиков агропромышленного комплекса.

Клиенты и партнеры «Сбербанк страхование»

На международном рынке налажено сотрудничество с передовыми перестраховщиками в целях гарантии надежности предоставляемых услуг. К числу партнеров предприятия относятся:

- SCOR;

- Hannover Re;

- Partner Re.

Среди российских компаний, с которыми сотрудничает «Сбербанк страхование» – ООО «Контрол-Лизинг», ПАО «Московский индустриальный банк» и ООО «Сетелем Банк». Клиентами организации являются предприятия из разных сфер бизнеса (банки, промышленные комплексы, государственные структуры). В их числе:

- «ВУЗ-Банк»;

- «Ростелеком»;

- «Московский кредитный банк»;

- «Эвотор».

Особенности страхования квартир по ипотеке в Сбербанке

Отдельным пунктом следует рассмотреть особенности страхования квартир в Сбербанке, которые находятся в ипотеке. Сам банк предлагает своим клиентам кредиты на ипотеке со вполне разумными процентами. Программа по страхованию квартир в ипотеке, в отличие от двух предыдущих в Сбербанке, является обязательной.

Так, если вы купили квартиру в ипотеке в Сбербанке, она выступает в роли залога. А страхование залогового имущества является обязательным.

При ипотеке страховка оформляется на весь срок действия договора на кредит. Это нужно с той целью, чтобы Сбербанк был уверен в том, что сумма залога будет соответствовать сумме кредитных средств. Если квартира будет испорчена, то ее стоимость будет ниже. Если клиент перестанет платить кредит по ипотеке, а квартира уже не будет стоить как изначально, то будет предоставлена работа страхователю.

При страховании квартиры в ипотеке, список страховых случаев выглядит так:

- пожар;

- ущерб, нанесенный бытовым газом;

- затопление;

- ущерб, нанесенный неисправной отопительной системой;

- ураганы, стихийные бедствия, удар молнии;

- кража или повреждение имущества другими людьми.

Сумму страхования следует выплатить Сбербанку с целью оплаты долга. Стоимость страховки квартиры по ипотеке зависит от следующих факторов:

- сумма кредитного договора;

- срок его действия;

- место работы заемщика;

- его возраст;

- уровень доходов;

- стоимость квартиры;

- вероятность рисков;

- истории предыдущих договоров по данному адресу.

Тарифная ставка договора о страховании квартир в ипотеке составляет 0, 15 % от полной стоимости, прописанной в кредитном договоре.

Как оформить полис?

Каждый может выбрать удобный для него способ оформления страхового полиса, учитывая, что бумажный и электронный полис имеют одинаковую юридическую силу.

Как оформить полис в Сбербанк Онлайн?

Клиент Сбербанка, имеющий доступ в дистанционный сервис Сбербанк Онлайн, может в любое время в комфортном режиме застраховать собственное имущество:

- Входите в систему, введя логин и пароль.

- Нажимаете на раздел “Прочее”.

Выбираете в выпадающем меню пункт “Страхование”.

Выбираете программу “Защита дома”.

Производите предварительный расчет стоимости полиса указав:

- объект страхования;

- сумму страховой защиты.

Нажимаете “Оформить”.

Заполняете форму оформления полиса, указав подробные сведения об адресе страхуемого имущества.

Убеждаетесь в корректных данных страхователя.

Указываете e-mail для отправки сформированного полиса для ознакомления.

Получаете на электронную почты электронную версию договора страхования.

Производите оплату с карты.

Посетите любой дополнительный офис Сбербанка.

Выберите одну из трех сумму страховой защиты.

Прочитайте условия страхового полиса и при согласии — подпишите.

Произведите оплату в кассе.

Страхование залога по ипотечному кредиту в Сбербанке

Существует несколько видов страховки, которые нужно оформить при получении кредита, а именно:

- Страховка на недвижимость;

- На здоровье и жизнь того, кто берет кредит;

- Страховка на гражданскую ответственность;

- Страховка на титул.

Общий размер равен общей сумме кредита и 10% от его номинальной заявки. При желании можно страховать сразу на всю стоимость жилья и остаток получит заемщик, если вдруг наступит страховой случай. Это выгодно только в районах, где есть опасность лишиться жилья по какой-либо причине.

Такая выплата будет в размере 0, 2- 0, 5% от суммы полученного кредита и также зависит от категории жилища и его общего состояния. Вторичное жилье обойдется дешевле.

Страхование жизни очень важно для самого получающего кредит, так как он может потерять трудоспособность, умереть, в таком случае остаток долга по ипотеке выплачивает страховая компания.Размеры выплат будут увеличены, чем старше становится человек или чем хуже его здоровье. Поэтому если есть хроническое заболевание, то заемщик должен сообщить об этом в страховую компанию сразу, чтобы она произвела необходимые выплаты

Выплаты по страховке производятся раз в год, и составляют от 0, 3 до 1, 5% размера кредита. Чем меньше становится долг перед банком, тем ниже становится страховая ставка. Она пересчитывается каждый год.

Страхование титула необязательная часть, в ней больше заинтересован банк. Такое страхование действует на 3 года, пока истечет срок давности по искам совершенных сделок покупки-продажи жилья. Тут выплаты варьируются от 0, 2 до 0, 7% от суммы. Оплату может производить работодатель, или заемщик, или третье лицо в зависимости от оформленных документов.

Чаще всего выносится предложение о комплексном страховании по трем видам перечисленным выше. В таком случае получатель кредита выплачивает сумму от 1, 3 до 1, 5% от полученных им денежных средств от банка на покупку.

Если возникли, какие-то вопросы по страхованию имущества или другим процедурам получения и оплат, то можно проконсультироваться с юристом онлайн.

Процедура страхования и получения кредита на ипотеку в целом довольно прозрачна и понятна. Она помогает заранее определиться с предполагаемой стоимостью будущего жилья, ежемесячными и страховыми выплатами, чтобы рассчитать наиболее выгодный вариант.

Чижиков Владимир

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

Страховые программы для квартиры и дома, их условия

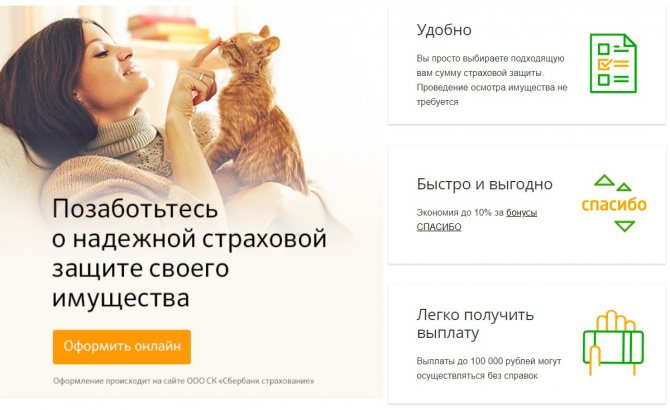

Защитить своё жильё от различных рисков, а также свою ответственность перед соседями, можно оформив полис «Защита дома», предлагаемый СК «Сбербанк Страхование». Плюсом данного предложения является оформление и оплата полиса в режиме онлайн, заполняя открывающиеся поля. Перед выбором полиса определяют, какой объект следует застраховать: квартиру или дом. Готовый полис приходит на указанный электронный адрес и начинает действовать на пятнадцатый день после его оплаты.

Программы защищают от комплекса рисков:

- Пожара. Имущество будет признано повреждённым не только от воздействия огня, высокой температуры, дыма и продуктов горения, но и в следствие его тушения (применение воды, порошка или пены).

- Взрыва. Ущерб, причинённый ударной волной, огнём, расширенными газами, а также в следствие ликвидации последствий аварии.

- Затопления. Имущество повреждается водой, паром или другими жидкостями.

- Противоправных действий третьих лиц, проникших в жильё. К ним относят: кражу, разбой, вандализм, умышленное повреждение или уничтожение имущества, грабёж.

- Механического воздействия. Возникшее при проведении капитального ремонта или изменения прилегающих помещений (например, при перепланировке).

- Чрезвычайной ситуации, при условии введения режима ЧС. Последствия катастрофы, аварии, природного явления либо другого бедствия, повлекшего за собой порчу имущества.

- Стихийного бедствия. Когда имущество повреждено или полностью уничтожено из-за землетрясения, наводнения, града, урагана и пр.

- Удара молнии. Последствия электро-, термо-, механического воздействия.

- Падения летательных аппаратов или их деталей. Воздействия ударной волны, возникшей в результате их падения.

По данной программе страхуют:

- инженерное оборудование;

- внутреннюю и внешнюю отделку;

- движимое имущество;

- конструктивные элементы;

- гражданскую ответственность.

При страховании частного домовладения или дачи, в программу входит страховка построек, находящихся на земельном участке (баня, теплицы, гараж и пр.) и конструктивных элементов (крыша, перекрытия, подвал, фундамент и пр.).

Срок действия договора 60 месяцев, которые разделены на пять периодов, оплата за которые вносится отдельно.

Подробнее об особенностях страхования частного дома и дачи, его стоимости и оформления, можно узнать здесь.

Пакет «Сбербанк Премьер»

Пакет «Сбербанк Премьер» можно оформить только при посещении офиса страховой компании.

Помимо базовых страхуемых рисков, представленных в программе «Защита дома», полис включает защиту от дополнительных рисков, таких как падение посторонних предметов, а также имеет дополнительные опции:

- защиту от засора водопроводных труб;

- потопа, приведшего к порче имущества;

- поломки замка, в следствии не зависящих от страхователя причин.

Разумеется, дополнения отражаются на цене полиса. Срок действия страховки 12 месяцев.

Обязательна ли страховка при ипотеке

Согласно законодательным нормативным документам и с учетом собственных интересов, финансовые учреждения обязательным пунктом (при заключении ипотечного договора), прописывают страхование имущества.

Страховой полис в последующем передается в банк. В отличие от страхования недвижимости, страховка собственной жизни и здоровья кредитуемого является добровольной.

В случае отказа от приобретения страхового полиса, Сбербанк увеличивает годовую ипотечную ставку на один процент. Учитывая стоимость ипотечного кредита, дешевле заплатить страховой взнос, чем переплачивать по кредиту.

Страховой полис – это гарантийное обязательство как для финансовой компании, так и для покупателя (в случае возникновения непредвиденных обстоятельств). Страховые компании, сотрудничающие со Сбербанком, стараются учесть все возможные риски, вероятность возникновения которых существует.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Об удобстве оплаты страховых платежей через Сбербанк Онлайн

Сбербанк Онлайн хорош тем, что он позволяет проводить большинство банковских операций в интернете, для чего клиент может использовать собственный компьютер. Также существует возможность проводить все операции через смартфон, если человек загрузит на него приложение, разработанное Сбербанком. Кроме перечисления средств за страховой полис, клиенту доступны:

- проверка баланса всех счетов;

- просмотр истории операций;

- переводы клиентам Сбербанка или иного банка;

- перечисление средств за коммунальные услуги и налоговые сборы;

- онлайн-заявки на продукцию Сбербанка, в том числе и карты, как дебетовые, так и кредитные;

- подключение дополнительных услуг и создание шаблонов для быстрой оплаты.

Если клиент взял на себя ипотеку, он должен выполнять требования банка, а к ним относится в том числе и необходимость оформлять страховку для собственного жилья. Она защитит недвижимость от повреждения и разрушения, тогда именно страховая выплатит оставшийся кредит, и с клиента не будет взято ни копейки. Чем меньше будет долг, тем меньше понадобится платить за страховку, но делать это необходимо, иначе банк имеет право потребовать досрочного возврата кредита в полном размере.

Благодаря системе Сбербанк Онлайн, деньги, перечисленные в качестве оплаты, поступают по назначению за считанные минуты. Но для этого не нужно идти в отделение, и даже при возникновении претензий со стороны страховой компании система выдаст клиенту чек, который позволит доказать, что средства были перечислены в установленные сроки.

На что обратить внимание при оформлении страховки

Титульное страхование заслуженно считается сложной в юридическом плане сделкой. Поэтому при подготовке и подписании документов следует крайне внимательно относится к их содержанию. Оптимальным решением, позволяющим исключить возможные проблемы в будущем, является привлечение квалифицированных юристов, специализирующихся на данном виде страхования.

В любом случае, при оформлении полиса необходимо обращать пристальное внимание на несколько основополагающих моментов, в числе которых:

- продолжительность договора. Составляет от 1 до 10 лет. В большинстве случаев выгоднее совершать более длительную сделку, особенно учитывая тот факт, что ипотека также практически всегда заключается на серьезный срок;

- распределение выплат по годам. Как правило, более крупные выплаты по договору страхования предусматриваются в первые годы действия полиса. Такой подход выгоден страховым компаниям, поэтому в интересах заемщика более равномерное разделение платежей по календарным периодам;

- формула расчета страховой суммы. Главное требование – привязка величины возможного возмещения при наступлении страхового случая к реальной стоимости объекта недвижимости;

- четкая формулировка страхуемого риска. Одним из наиболее частых оснований для отказа в выплате возмещения страховые компании используют непризнание факта наступления страхового случая. Избежать подобной ситуации достаточно просто – необходимо четко определить все возможные страховые случаи.

Учет каждого из перечисленных параметров в процессе подготовки и подписания договора о титульном страховании объекта недвижимого имущества позволит сделать полис эффективным средством защиты интересов ипотечного заемщика при получении кредита

Важно отметить, что сравнительно небольшая стоимость страховки титула делает эту услугу крайне привлекательной для всех участников сделки – и для заемщика, и для банковского учреждения. Серьезная заинтересованность в оформлении полиса титульного страхования приводит к тому, что практически всегда удается подобрать такие условия осуществления сделки, которые устраивают и выгодны для обеих сторон

«Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

Для получения конечной стоимости продукта необходимо использовать онлайн-калькулятор. Для этого нужно действовать следующим образом:

- Перейти на сайт sberbank.ru.

- Выбрать пункт «Страхование».

- Нажать на «Квартира и дом» в открывшемся окне.

- Воспользоваться кнопкой «Оформить онлайн».

Пользователь будет автоматически переведен на новую страницу. Для расчета необходимо заполнить открывшуюся форму. Потребуется ввести следующие данные:

- тип объекта страхования;

- сумму страхового покрытия;

- промокод (если есть).

Итоговая стоимость продукта будет отображена в нижней части формы. Также на этой странице пользователь может ознакомиться со всеми страховыми рисками, включенными в полис.

Как оформить страховку

У Сбербанка есть список аккредитованных страховых партнеров. В него входят:

-

-

- Ингосстрах,

- РЕСО-Гарантия,

- Росгосстрах,

- Группа Ренессанс Страхование,

- Абсолют Страхование,

- Сургутнефтегаз,

- СК Пари и др.

-

Однако, как правило, сотрудники банка предлагают услуги дочерней компании Сбербанк Страхование. Заемщикам стоит помнить, что выбор страховой компании – это их личное дело, поэтому они вправе выбирать страховую компанию по своему усмотрению. К тому же, это может помочь вам сэкономить – ведь тарифы во всех страховых компаниях отличаются. А в ипотеке даже 0,5% — это большая разница.

Поэтому выбор страховой компании – первый шаг на пути оформления ипотечного кредита в СБ РФ

Заранее изучите аккредитованных партнеров Сбербанка, обращая внимание на следующие параметры:

-

-

- Опыт работы,

- Ценовая политика компании,

- Позиции в рейтингах независимых организаций,

- Наличие акций и льготных предложений.

-

Используйте любую возможность снизить размер вносов.

Второй шаг – выбор вида кредитования. Пару лет назад отказаться от страховки жизни и титула при оформлении жилищного займа было невозможно – и это нарушало права потребителя. Теперь же защита здоровья и жизни или титула добровольны.

Как мы уже сказали выше, ипотека в Сбербанке также требует только страхования приобретаемого жилья. Однако вы можете перестраховаться и воспользоваться дополнительными пакетами

При выборе вида кредитования, обратите внимание на риски. Страхование жизни и здоровья может потребоваться тем, кто уже имеет серьезные заболевания, которые могут осложниться за время выплаты долга

В этом случае повысится стоимость страховых выплат, однако полис выручит вас в случае наступления страхового риска. Если же вы покупаете квартиру на вторичном рынке, вам понадобится защита титула – в случаях, если обнаружатся нарушения прав или процедур продажи.

Переходим к третьему шагу – сбору документов. В отличие от пакета для ипотеки, их немного:

-

-

- Паспорт заемщика,

- Договор купли/продажи имущества,

- Свидетельство права собственности на квартиру (для титульной страховки),

- Медицинские справки о состоянии здоровья (для защиты жизни и здоровья),

- Заявления.

-

И, наконец, четвертый шаг – подписание договора. Будьте внимательны и читайте все пункты, даже то, что написано самым мелким шрифтом. Вы можете пропустить важный момент, который может повлиять на ситуацию в будущем.

Как рассчитывается сумма страховки

Величина страховки может определяться исходя из полной стоимости недвижимости, приобретенной в ипотеку, либо страховой договор заключается на сумму займа. Во втором случае полис покрывает 70-80 процентов от полной цены имущества, поскольку обычно ипотечными схемами предусматривается первоначальный взнос в размере 20-30 % от оценочной стоимости. Это общее положение, итоговая цена страховки определяется также множеством других факторов:

- Пол заемщика. Как показывает практика, с женщинами реже случаются страховые случаи, поэтому им полис обойдется чуть дешевле.

- Профессия. Некоторые виды профессиональной деятельности сопровождаются значительными рисками для жизни и здоровья, поэтому представителям опасных профессий, лицам, работающим во вредных условиях, придется выплачивать большие суммы страховых взносов.

- Экстремальное хобби. Если заемщик увлекается дельтапланеризмом, парашютным спортом, дайвингом, прочей деятельностью, сопряженной с повышенным риском получения тяжелых травм, это также скажется на величине взносов не в лучшую сторону для него.

- Возраст. Чем старше человек, тем слабее его иммунитет, он более подвержен воздействию внешних неблагоприятных факторов. Это означает, что для людей старшего возраста страховка будет дороже.

- Состояние здоровья. В процессе заключения договора страхования клиенту предлагается сообщить достоверную информацию об имеющихся хронических заболеваниях, указать параметры роста и веса. В случае наличия тяжелых болезней либо чрезмерном отклонении росто-весовых показателей от нормы, свидетельствующих о дистрофии либо ожирении, полис будет стоить дороже. А при выявлении неправдивых данных касательно здоровья заемщику может быть отказано в страховых выплатах.

Большинство компаний-страховщиков предлагают страховку здоровья и жизни в размере 0,5-1,5 процента от общей суммы кредита (или оценочной стоимости квартиры, другого недвижимого объекта, приобретенного в ипотеку).

Виды страховок

- «Защита дома» — стандартная страховка, в которую включены многие виды рисков (является самой востребованной);

- «Живи с комфортом» — предназначена для привилегированных клиентов и имеет повышенные суммы покрытия (оформить ее можно только в некоторых офисах);

- «Защита дома, квартиры и дачи» — эта программа похожа на первую, но отличается увеличенным периодом страхования — до 5 лет (оплачивать полис нужно ежегодно);

- Вип-версия программы «Защита дома» — оформить могут только вип-клиенты.

Отличие всех этих программ между собой состоит в основном в суммах страхового покрытия. В обычных полисах они меньше, в вип — больше.

Виды страхования по ипотеке Сбербанка

Основные предложения по страхованию от Сбербанка распределяются по двум направлениям:

- недвижимость

- жизнь и здоровье заемщика.

При оформлении ипотечного кредита жилище страхуется от повреждений и разрушения (утраты) – это обязательный вид страховки, который входит в число требований кредитора.

Банк также предлагает заемщику застраховать свою жизнь по программе «Защищенный кредит». Договор страховки снижает ставку на 1%.

Страхование недвижимости

Страхованием занимается не сам банк, а дочерняя компания, которая предлагает в таких случаях специально разработанный продукт – «Страхование ипотеки».

Страхуются основные элементы – стены, окна, двери, крыша, фундамент. Два последних элемента предусматриваются, если страхуется частный дом.

Предусматриваются любые события, которые могут нанести вред жилищу:

- Пожар, взрыв, удар молнии;

- Падение деревьев;

- Повреждение любыми видами транспорта;

- Действия любых лиц, направленные на нанесение ущерба;

- Проявления конструктивных нарушений.

Стоимость страховки составляет 0,25% от остатка долга. По мере выплаты кредита цена страховки также будет уменьшаться.

При желании можно застраховать отделку квартиры за 25000 рублей и гражданскую ответственность за 750000. Полис в Сбербанк Страховании удобен тем, что страховщик сам оповестит банк.

Небольшие важные уточнения о договоре страхования:

- Договор становится действительным с момента окончания срока действия предыдущего соглашения (то есть заключить его можно до окончания срока действующего договора)

- Если срок действия уже прошел, то договор становится действующим с начала следующих суток.

- При смене паспорта и любых данных страховая компания должна быть уведомлена. Для этого достаточно послать письмо с приложенными электронными версиями документов.

- Полный расчет с кредитором не означает расторжение страхового договора, он будет действовать до окончания срока.

- Со страховой компанией придется согласовывать свои действия по перепланировке или сдаче в аренду застрахованного жилья (подробнее об этом можно прочесть на сайте страховщика, там же список нужных для этого документов).

Жизни и здоровья

Это второй договор, который придется заключить кредитному клиенту. После заключения договора часть проблем, которые могут возникнуть при ухудшении здоровья, будет нивелирована.

Что будет страховаться:

- Кончина заемщика;

- Присвоение 1 или 2 группы инвалидности.

Титульное страхование в Сбербанке

Самому заемщику следует обдумать титульное страхование. Это касается права собственности владельца квартиры – если при наличии определенных обстоятельств договор по предоставлению кредита будет признан недействительным (ничтожным), долг выплатит компания-страховщик.

Такой вариант возможен при обнаружении нарушенного права (не учтены интересы одного из совладельцев, доказательство недееспособности лица, заключившего договор).

Также следует учитывать, что исковая давность не обязательно ограничена тремя годами. В законе есть несколько дополнительных моментов, по которым срок давности может быть увеличен до 10 лет. Это предохранит заемщика от обстоятельств, при которых он мог бы остаться без квартиры и с невыплаченным долгом.

От каких рисков защищает полис?

Сбербанк предлагает разные виды полисов. Каждый из них включает определенный перечень страховых случаев.

В целом можно застраховать квартиру либо частный дом от таких рисков:

- стихийные бедствия (ураган, град, наводнение и т.п);

- взрыв из-за утечки газа;

- затопление;

- удар молнии;

- проникновение в помещение злоумышленников с целью кражи и порчи имущества;

- пожар;

- механические повреждения возникшие при проведении ремонта;

- ущерб, причиненный падением вертолетов, самолетов и прочих летательных аппаратов, а также их частей.

В квартире либо доме Сбербанк предлагает застраховать такие объекты:

- движимое имущество (оргтехнику, мебель, теле- и аудиоаппаратуру, бытовую и вычислительную технику, средства телефонной связи, периферийные устройства и т.п);

- внутреннюю отделку, инженерное оборудование (облицовочные материалы, сантехническое оснащение, полы, оконные и дверные блоки, электросчетчики, электропроводку и т.п).

Что можно застраховать в Сбербанке

В качестве объекта страхования по программе защита дома выступает:

- квартиры и частные дома (их части – комнаты);

- бани;

- гаражи;

- иная недвижимость;

- конструктивные элементы;

- внутренняя отделка помещений и инженерные коммуникации;

- движимое имущество квартир, картины, ковры, мебель и прочее (исключение: ювелирные изделия).

- материальная ответственность в случае если страхователь причинит ущерб соседям (к примеру заливка соседей водой).

Стоит отметить, моральный вред перед другими лицами в случае материального ущерба страховкой не предусмотрен! Для этого у потерпевшей стороны есть право обращения в суд.