Как проходит сделка по ипотеке в сбербанке

Содержание:

- Порядок обращения за ипотекой

- Ипотека 2021: что нужно знать заемщикам

- Когда берешь ипотеку деньги дают на руки или нет

- Этапы покупки квартиры в ипотеку в Сбербанке

- Как подать заявку

- Наличными «из рук в руки».

- Этап четвёртый: страхуем недвижимость

- Оформление кредита

- Предварительные стадии жилищного кредита

- Заключение договора

- Оформление ипотеки онлайн

- Заключение

- Сколько по времени действует одобрение банком ипотеки

Порядок обращения за ипотекой

Вне зависимости от того, в каком городе вы находитесь, вам всегда доступен способ обращения в банк за кредитом на приобретение жилья. Сбербанк предлагает воспользоваться вариантом, который будет удобен вам. Дадим небольшую характеристику того, как оформить заявку на рассматриваемый кредитный продукт всеми доступными способами.

Действующие правила

Клиенты не ограничены территориально и могут подать данное заявление где угодно. К тому же это можно сделать в любой удобный день. Если это выходной день, то специалисты кредитного отдела все равно с вами свяжутся, чтобы подтвердить обращение.

Оформить заявку на ипотечный кредит можно двумя способами.

- Подать непосредственно в отделении. Здесь предоставляется анкета-заявление и пакет документов заемщика.

- Оформить онлайн-заявку. В этом случае менеджер, который будет поддерживать вас при оформлении заявки по сети, сообщает информацию о ходе рассмотрения заявки.

Срок рассмотрения заявки составляет от 2-х до 5-ти дней, вне зависимости от программы и выбранного способа обращения

Срок рассмотрения заявки составляет от 2-х до 5-ти дней, вне зависимости от программы и выбранного способа обращения

Оформить онлайн заявку нужно на сайте Центра недвижимости от Сбербанка, который проще найти в интернете, как DomClick.

Важные этапы

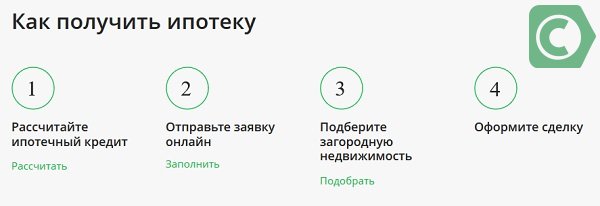

Подать анкету-заявку и первичную документацию — это первый этап (онлайн заявка на ипотеку Сбербанка или лично в отделении). Чтобы оформить сделку окончательно нужно действовать следующим образом:

- Дождаться одобрения кредита;

- Выбрать объекта недвижимости и предоставление информации в банк (есть предусмотренный пакет документов на недвижимость);

- Заключить договор;

- Зарегистрировать права собственности;

- Окончательное оформление сделки. Этот пункт самый долгожданный и ответственный. В него входит непосредственно получение кредита, оформление залоговой закладной. Здесь же нужно подать другие, предусмотренные сделкой, документы, в банк.

Выбрать объект недвижимости, который станет предметом ипотечного договора будет не трудно. Сбербанк представляет широкую географию и массу возможностей для жителей разных городов.

Выбрать будущее жилье по ипотеке в Сбербанке доступно во многих городах России. Найдите свой город оформите квартиру своей мечты.

Выбрать будущее жилье по ипотеке в Сбербанке доступно во многих городах России. Найдите свой город оформите квартиру своей мечты.

Ипотека 2021: что нужно знать заемщикам

По данным ЦБ РФ, только за 2021 год банки выдали ипотечных кредитов на сумму около 3,03 трлн рублей. А это значит, что большое количество людей ежемесячно выплачивают немалый платеж по кредиту. Поэтому большинство заемщиков интересует вопрос, как снизить ежемесячный взнос. А те, кто не имеют пока собственного жилья, хотели бы знать, как взять выгодную ипотеку.

Как взять ипотеку в 2021 году

Несмотря на то что банки стараются предложить как можно более выгодные ипотечные продукты, основные этапы оформления и условия остаются прежними.

- В первую очередь будущий заемщик просматривает условия всех банков и выбирает те, которые более всего ему подходят.

- Далее подается анкета-заявка в выбранный банк, к ней прилагается необходимый пакет документов.

- После подачи документов нужно дождаться одобрения от банка и приступить к выбору объекта.

- После того как выбран объект кредитования, заемщик вносит первый взнос и оформляет ипотечный договор в банке.

Требования к заемщикам в разных банках тоже примерно одинаковы. Для того чтобы взять ипотеку в 2021 году, необходимо соответствовать следующим условиям:

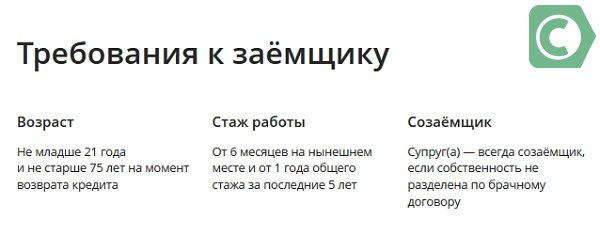

- возраст заемщика – от 21 года, на момент полного погашения кредита – не более 75 лет;

- гражданство РФ;

- отсутствие судимости;

- общий рабочий стаж – не менее 1 года, стаж работы на последнем месте – не менее полугода.

Пакет документов у каждого банка свой, однако паспорт и справку 2-НДФЛ (или по форме банка) потребуют везде.

Как взять ипотеку без первоначального взноса в 2021 году

Первый взнос по ипотеке – обязательное условие большинства банков. Клиенты, способные его внести, считаются более благонадежными. Однако на практике не все так просто. Иногда накопить на взнос, который составляет 300-400 тыс. рублей, нет возможности.

Какие существуют варианты оформления ипотеки без первого взноса?

- программа «Молодая семья»;

- программа для молодых специалистов бюджетных организаций. К ним относятся учителя, врачи и работники науки;

- военная ипотека;

- программа ипотечного кредитования без первого взноса под залог уже имеющегося жилья;

- программа кредитования без первого взноса под залог ценных вещей;

- завышение стоимости жилья на сумму первого взноса;

- договор займа с застройщиком приобретаемого жилья.

Кроме вышеперечисленных вариантов, можно оформить потребительский кредит на сумму, которая необходима для первого взноса, или использовать средства материнского капитала.

Как снизить платеж по ипотеке

Ипотека – всегда недешевое удовольствие, и ни один из заемщиков не откажется уменьшить платеж, если есть такая возможность. Для примера Zaim.com рассмотрел Сбербанк. Это обусловлено тем, что львиная доля ипотечных кредитов приходится на него. Чтобы снизить ипотечный платеж в Сбербанке, можно попробовать использовать следующие варианты:

- написание заявления с просьбой о снижении процентной ставки;

- рефинансирование ипотечного кредита в самом Сбербанке или в любом другом банке под более низкий процент;

- принятие участия в одной из госпрограмм, предполагающих предоставление заемщику госсубсидии. Однако следует заранее уточнить, возможно ли использование данных льгот для уже действующего кредита;

- заемщики по ипотеке Сбербанка, которые не смогли снизить процентную ставку, могут попробовать обратиться в суд. Но следует понимать, что для суда придется обосновать свою просьбу вескими причинами. И прецеденты показывают, чаще всего решение принимается в пользу банка.

Ипотека 2021: что нового

Каждый год в сфере кредитования, в том числе ипотечного, происходят какие-либо изменения. Как правило, все они направлены на то, чтобы либо упростить процедуру выдачи ипотечных займов, либо снизить кредитную нагрузку для уже существующих заемщиков. Что нового в ипотеке 2021 года?

- В апреле настоящего года одобрен и подписан законопроект, предусматривающий ипотечные каникулы. Правительство считает, что таким образом получится значительно снизить количество проблемных кредитов.

- В действующую программу ипотеки под 6% годовых внесли изменения. Теперь эта ставка сохраняется на весь срок кредитного договора, а не на 2-3 года, как это было ранее.

- Кроме того, к участию в программе добавили семьи, в которых родился 4-ый и последующие дети после 1 января 2021 года.

Помимо уже принятых нововведений, президентом РФ внесено предложение снизить ставки по ипотечному кредитованию до 8% в среднем. Вопрос пока находится на рассмотрении.

Виталина СЛЕПУХОВА

Когда берешь ипотеку деньги дают на руки или нет

Получить ипотечный кредит можно, однако для реализации данной задачи необходимо выполнение определенных условий. Прежде всего, вы должны обладать собственным недвижимым имуществом. Дело в том, что выдать вам ссуду и не устанавливать цели ее использования банк может только тогда, когда получит в качестве залога вещь, стоимость которой сопоставима с предоставленным займом или превышает ее. Соответственно для того, чтобы получить ипотеку наличными придется передать кредитору свое жилье, которое будет выступать в качестве залога. Схематично работу с банком можно определить так: вы закладываете свою собственность, а банк выдает вам наличные, цели использования которых вы определяете самостоятельно.

Если говорить о возможности снятия денежных средств со счета, как таковой, то здесь ограничения отсутствуют и данная практика является составляющей почти любой ипотечной сделки: банк переводит ссуду на ваш счет, вы обналичиваете кредит и рассчитываетесь с продавцом. Таким образом формально получить наличные вы можете по любому ипотечному кредиту, но если вы решили не информировать банк о целях их снятия – то вам придется прибегнуть к ипотеке под залог имеющегося жилья.

Ипотечное кредитование на сегодняшний день широко применяется банковскими учреждениями, предоставляя возможность гражданам таким образом обрести в собственность недвижимость. Ведь стоимость жилья с каждым годом дорожает, а собирать достаточно крупную сумму денег для покупки квадратных метров приходится годами. Об особенностях оформления ипотеки и возможности получения ее наличными в 2020 году мы и поговорим в статье.

Ипотека представляет собой залоговый кредит, поскольку для получения кредитных средств, покупаемое жилье становится предметом залога. Таким образом банки перестраховываются на случай невозврата займа покупателем ипотечной недвижимости. Взять взаймы можно практически в каждом крупном банке Российской Федерации, но сразу стоит отметить, что человек, желающий приобрести жилье в ипотеку должен помнить об наличии определенных условий. К ним относится:

- стабильный заработок и наличие не менее 2-х лет рабочего стажа;

- возраст человека, что желает оформить ипотеку должен составлять от 23 до 65 лет;

- кредитная история не имеет никаких изъянов в виде просрочек;

- наличие денежных средств на первоначальный взнос, хотя бы 30%;

- отсутствие других кредитных займов;

- в некоторых случаях требуется дополнительная залоговая недвижимость;

- наличие необходимого пакета бумаг;

- быть гражданином РФ.

Этапы покупки квартиры в ипотеку в Сбербанке

Рынок недвижимости делиться на первичное и вторичное жильё. Где первое – это новостройки, а второе – квартиры, уже находящиеся в собственности физических или юридических лиц.

Ипотечные программы на 2020 год

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» — это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Квартира на вторичном рынке – надёжное вложение денежных средств по мнению банка. Чтобы приобрести понравившуюся жилплощадь на вторичном рынке в ипотеку, можно воспользоваться программой «Приобретение готового жилья» со ставкой от 8,6% и сроком до 30 лет. Минимальная доступная сумма кредитования равна 300 000 рублей.

ПАО Сберегательный банк России предлагает программы:

- «Ипотека плюс материнский капитал», где минимальная сумма — 300 000 рублей, срок — до 30 лет и ставка — от 8,9%.

- «Военная ипотека» сроком до 20 лет с процентной ставкой 9,5.

Рассмотрим покупку квартиры в ипотеку на вторичном рынке жилья.

Выбираем помещение

Выбор – наиболее сложный момент в покупке жилья. Нужно подобрать квартиру, удовлетворяющую покупателя по многим параметрам:

- Площадь в квадратных метрах, призванная обеспечить комфортное проживание для всех членов семьи.

- Местонахождение жилплощади, удовлетворяющее требования всех членов семьи, например, удобная транспортная развязка, наличие образовательных учреждений, продуктовых торговых точек и прочее.

- Помимо косметического ремонта стоит оценить состояние самого строения, систем электропроводки, водоснабжения, отопления, канализационной системы, работу РЭУ и совокупных с ним структур.

- Опросить соседей о работе жилищно-коммунальных организаций.

- Приемлемая цена за жилплощадь.

Расчёт стоимости – ипотечный калькулятор

При желании можно узнать сумму ежемесячного платежа и переплаты, воспользовавшись ипотечным калькулятором. В графах потребуется указать желаемую сумму, программу ипотечного кредитования и срок, на который планируется взять кредит.

Обычно сумма ежемесячного платежа, рассчитанная калькулятором, отличается в меньшую сторону, чем будет в реальности, так как он не учитывает страховку, цену обслуживания счёта и некоторые другие платные аспекты.

Юридический аспект

Подобрав несколько вариантов квартир, которые удовлетворяют всем требованиям, следует определиться и выделить одну-две. Выбранные объекты нужно исследовать на юридическую чистоту

Особое внимание уделяется следующим моментам:

- Проверьте, есть ли у недвижимости статус «жилого» помещения или пометки «для личного пользования».

- Закажите расширенную выписку из домовой книги. Внимательно изучите жильцов не только в данный момент прописанных, но и ранее проживавших в ней. Проверьте, кто из бывших жильцов может претендовать на недвижимость.

- Если в квартире проводилась перепланировка, то следует уточнить, узаконивалась ли она. Неузаконенная перепланировка в сделку купли-продажи проблем не принесёт, однако, могут потребоваться дополнительные расходы на её узаконивание.

- Исключите нахождение квартиры под арестом. Для этого следует заказать выписку из ЕГРН (документ выдаётся платно).

- Получить подтверждение, что супруг (супруга) продавца согласен на продажу квартиры.

Также проверяются документы собственника квартиры, как личные, так и имеющие прямое отношение к недвижимости. Попросите продавца предоставить справку из наркологического и психоневрологического диспансера, чтобы в дальнейшем не возникло проблем с обнулением сделки.

Оценка недвижимости

После того как квартира выбрана, следует её оценить. Для этого процесса приглашается оценщик, аккредитованный Сбербанком. Оценщик осматривает квартиру и выдаёт заключительные документы. Оценка жилой недвижимости может занимать от 3 до 30 дней.

Как подать заявку

Чтобы подать заявку на оформление ипотеки, требуется осуществить следующие действия:

Предварительный ответ от банка можно получить за 2 рабочих дня. Сотрудники оценивают семейное положение заявителя и его финансовые возможности. Если заявитель может претендовать на получение ипотечного займа, ему отправляют сообщение с положительным решением.

Оформление ипотеки в отделении банка

Для своеобразного ускорения процедуры по оформлению займа важно подать запрос. Заявка на ипотеку в Сбербанке онлайн будет рассматриваться быстрее, к тому же она влечет снижение процентной ставки

После 2-3 дней изучения данных банк выдает предварительный ответ и назначает заявителю встречу.

Послу получения одобрения необходимо подписать кредитный договор

В назначенное время клиенту необходимо посетить отделение банка с требующимися документами. Их сроки должны быть действительными, а имеющаяся у финансового учреждения информация полностью совпадать с представленными значениями в документах.

Далее с клиентом будет проделана следующая работа:

- Сотрудник Сбербанка проверяет данные и дает окончательное решение. Если все сведения совпадают с документами, значит, клиенту одобряют ипотечный займ.

- Потенциальному заемщику говорят возможную сумму займа, согласно которой он ищет подходящее жилье. Не следует забывать о том, что к этой сумме прибавляется первоначальный взнос, который клиент может вложить из собственных средств.

- У заявителя есть 4 месяца на поиски жилплощади. Если кредит оформляется на строительство недвижимости, документы составляются сразу.

- Как только заемщик находит жилплощадь, он представляет документы на собственность продавца в банк для проверки.

- Необходимо пройти процедуру оценки недвижимости, за что платит потенциальный заемщик.

- После сбора всех документов и полного одобрения объекта, оформляется закладная – покупаемая недвижимость будет в залоге у банка до полного погашения займа.

- С документами продавца и от банка стороны (покупатель и продавец) отправляются в Росреестр для регистрации сделки и изготовления нового свидетельства о собственности.

- Регистрация сделки занимает не более 5 рабочих дней, после чего вновь обращаются в банк, где продавец открывает свой счет и ему переводят денежные средства за недвижимость в полном объеме – первоначальный взнос покупателя и заемные средства.

С этих пор начинаются обязательства у заемщика перед банком. Последний день – день перечисления денежных средств – выступает расчетным числом для внесения ежемесячных платежей.

Оформление ипотеки онлайн

Оформить ипотеку онлайн невозможно. С задействованием сайта можно только подать запрос. При этом указываются данные документов и их полный перечень, который потом будет представляться в банке.

Сотрудники финансово-кредитного учреждения могут дать только предварительное решение в отношении выдачи кредита. Заключение договоров и подписание закладной происходит только в отделении банка.

Подать заявку на ипотеку через интернет просто – достаточно заполнить анкету. Бланк для внесения данных большой, поэтому работать с ним следует аккуратно и внимательно

Важно проверить все вписанные сведения, чтобы увеличить вероятность положительного ответа

Наличными «из рук в руки».

Самый первый и самый простой вариант передачи денежного взноса за покупку. Вместе с этим он считается и самым опасным. Стоимость недвижимости достаточно огромная, поэтому сумму придется собирать не маленькую. Например, квартира стоит 5 млн.р., клиент вносит 2 млн. наличными в качестве первого взноса.

Стороны договорились, что деньги передаются наличными. Теперь представим, что всю эту сумму нужно нести на сделку, пересчитывать. При переносе сумку с деньгами могут легко вырвать мошенники (случайно или по указу, ведь их могут предупредить, что человек несет такую сумму), а при пересчете можно ошибиться или незаметно спрятать несколько купюр. Это из рисков для покупателя. Для продавца также есть риск получить фальшивые деньги. Из плюсов данного способа можно выделить, что не придется платить комиссию, т.к. способ является бесплатным.

Этап четвёртый: страхуем недвижимость

Так как до полной выплаты ипотеки квартира остаётся залогом банка, её необходимо должным образом застраховать, после чего продлять её каждый год, внося соответствующие платежи.

В случае, если срок страховки истёк, и она не продляется заёмщиком, банк может либо потребовать досрочного погашения ипотеки, либо установить более высокую ставку по ней. Как правило, она повышается сразу на 4%, что очень ощутимо, тем более, что расходы на страхование обычно составляют 1-1,5%, то есть, потеряв страховку, вам придётся ещё и платить больше, чем с ней.

Также в банке могут настаивать на страховании жизни или трудоспособности заёмщика, но оно, в отличие от страхования выступающего залогом жилья, необязательно. Однако, отказавшись от него, можно получить повышенную на 1-1,5% ставку.

Оформление кредита

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

Этапы получения ипотечного займа

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

Чтобы получить жилищный займ, клиент должен соответствовать определенным требованиям

Подбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Это специальное предложение на 2020 год для решения жилищного вопроса

При этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Оформление ипотеки онлайн

Во время карантина и самоизоляции особо актуально стал вопрос удаленного оформления банковских сделок. Для этого клиентам необходимо зайти на сайт портала ДомКлик. Далее в панеле меню выбрать Ипотека Сбербанка. Теперь необходимо войти в кабинет или авторизироваться с помощью Сбербанк ID.

Даже в карантин банки продолжают работать, так же все онлайн услуги доступны клиентам

Выбрав интересующий вид ипотеки и заполнив необходимые данные в заявке, после подачи клиенту надо будет ждать ответ от банка в течении 24 часов.

Так заявку можно подать через меню Ипотечный калькулятор.

Заключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.

Сколько по времени действует одобрение банком ипотеки

Срок действия одобрения по ипотеке – это тот период, в течение которого остается действительным положительный ответ по заявке потенциального клиента. Время дается будущему заемщику не столько на раздумья (если он подал запрос, значит, уже обдумал свое намерение и имеет потребность в заемных средствах на жилье), сколько на подбор недвижимости, которая подойдет самому покупателю и будет соответствовать требованиям банка.

Также в этот период новый клиент готовит оставшиеся необходимые документы. Часть он уже предоставил на этапе подачи заявки, но некоторые бумаги возможно предъявить кредитору уже после вынесения им решения. Это документация на кредитуемый недвижимый объект, которая требуется от продавца.

Когда ипотека одобрена, и жилье подобрано, проводится оценка этого объекта, которая тоже занимает определенное количество времени: агентство или оценщик анализирует рынок недвижимости в регионе с его средними показателями стоимости, изучает характеристики квартиры или дома, а потом устанавливает рыночную цену. Подготовка оценочного акта может отнять от двух дней до недели или даже двух, в зависимости от особенностей имущества и квалификации компании или эксперта.

То, сколько будет действовать положительный ответ о выдаче ипотеки, зависит от политики финансовой компании, выдающей ипотечный кредит. Ранее такие сроки не превышали 6-8 недель, но несколько лет назад (примерно с 2020 года) они были увеличены до минимальных трех месяцев. Девяностадневной продолжительности сегодня придерживаются многие банки, но некоторые меняют длительность в сторону продления или сокращения. Условия разных банков рассмотрены ниже.

«ВТБ»

Если вы решили обратиться за ипотекой в «ВТБ», то после одобрения заявки ответ этого банка остается действительным в течение 4-х месяцев. Именно такой срок дается потенциальным клиентам на поиски подходящего объекта.

Осуществлять подбор недвижимости можно как самостоятельно своими силами или с помощью специализированной компании или риелтора, так и посредством обращения к партнерам «ВТБ». Данный банк сотрудничает с застройщиками и агентствами недвижимости, что позволит ускорить процесс поиска и не выйти за пределы срока действия решения по ипотеке.

Сбербанк

Сколько действует одобрение ипотеки в Сбербанке? Оно остается актуальным в течение 90 дней. Трех месяцев вполне хватит гражданину и на поиски подходящего недвижимого объекта, и на сбор требующихся для заключения кредитного договора документов.

Именно в течение девяноста календарных (не рабочих) дней клиент может после окончательного ответа подать документацию на кредитуемое жилье, а также дополнительные бумаги (пример – справка, выданная Пенсионным фондом и содержащая остаток средств материнского капитала).

Иные банки

Сколько действует одобрение ипотеки в прочих финансовых организациях? Для начала стоит отметить, что в любой компании вынесенный по оставленной заявке ответ будет иметь определенный срок действия. Если бы решение оставалось действительным лишь на момент его вынесения, клиент не успел бы подготовиться к сделке. При бессрочном действии теряется выгода для банка: он вынужден периодически оценивать платежеспособность, напоминать о себе и ожидать.

Итак, сколько в разных банках действует одобрение выдачи ипотеки? Рассмотрим сроки крупных кредиторов:

- «Абсолют Банк» дает на подбор жилья и сбор документации 4 месяца.

- В «Россельхозбанке» положительный ответ действует на протяжении 3 месяцев.

- «Газпромбанк» дает своим клиентам на подготовку к сделке 4 месяца.

- В «Промсвязьбанке», когда одобрили ипотеку, вы сможете получить ее в течение двух месяцев, если приобретаете новостройку, и не позже, чем спустя три месяца, при условии покупки объекта вторичного рынка.

- «Райффайзен» даст будущему заемщику 3 месяца.

Эти цифры указываются на официальных веб-сайтах перечисленных банков и называются их клиентами. Если вы хотите уточнить их, обращайтесь в отделения.