Как рассчитать зарплату при различных системах оплаты оплаты труда

Содержание:

- Структура

- Оплата труда гражданского служащего

- ФОТ: что включает в себя

- Расчет годового ФОТ

- Как рассчитывается заработная плата с учетом районных (северных) коэффициентов

- Как работает калькулятор

- Почасовая оплата труда

- Общая информация о том, как рассчитать зарплату по окладу

- Как можно рассчитать зарплату по окладу

- Нормо-час и его расчет

- Расчет зарплаты по часовой тарифной ставке

- Как рассчитываются время переработки

- Режим работы

- Расчет при окладе

Структура

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

-

Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления фиксированной заработной платы, согласно установленным нормам.

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

-

Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Отпускные отчисления.

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

-

Одноразовые поощрения:

- Годовые отчисления за качество работы, стаж или по итогам труда.

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

-

Оплата расходов, связанных со спецификой работы:

- Оплата бесплатного питания сотрудников.

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

Оплата труда гражданского служащего

Оплата труда федеральных государственных гражданских служащих производится в соответствии со статьей 50 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» и Указом Президента Российской Федерации от 25 июля 2006 г. № 763 «О денежном содержании федеральных государственных гражданских служащих».

Размеры месячных окладов за классный чин федеральных государственных гражданских служащих

| Наименование классного чина | Оклад за классный чин (рублей в месяц) |

| Действительный государственный советник Российской Федерации 1 класса | 3377 |

| Действительный государственный советник Российской Федерации 2 класса | 3194 |

| Действительный государственный советник Российской Федерации 3 класса | 3011 |

| Государственный советник Российской Федерации 1 класса | 2738 |

| Государственный советник Российской Федерации 2 класса | 2556 |

| Государственный советник Российской Федерации 3 класса | 2375 |

| Советник государственной гражданской службы Российской Федерации 1 класса | 2099 |

| Советник государственной гражданской службы Российской Федерации 2 класса | 1919 |

| Советник государственной гражданской службы Российской Федерации 3 класса | 1735 |

| Референт государственной гражданской службы Российской Федерации 1 класса | 1644 |

| Референт государственной гражданской службы Российской Федерации 2 класса | 1371 |

| Референт государственной гражданской службы Российской Федерации 3 класса | 1280 |

| Секретарь государственной гражданской службы Российской Федерации 1 класса | 1098 |

| Секретарь государственной гражданской службы Российской Федерации 2 класса | 1007 |

| Секретарь государственной гражданской службы Российской Федерации 3 класса | 824 |

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Предлагаем ознакомиться Дисциплинарное взыскание: в каких случаях применяется и на какой срок

Универсальная схема

ФОТгод = ЗПс-м х Чср-сп. х 12

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2020 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб.

ФОТчас = ∑ст. х РЧ

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

ФОТсд. = (Vпл. х Цед.) К Н Пр. Всоц.

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

Чтобы ответить на вопрос, как рассчитать фонд оплаты труда, необходимо определиться с содержанием понятия ФОТ. Единого определения фонда оплаты труда нет. Под ним, как правило, понимается, совокупная сумма денежных средств, расходуемых на заработную плату. При этом не имеет значение форма выплаты заработной платы – денежная или натуральная.

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Предлагаем ознакомиться Минимальная заработная плата (МРОТ), из чего состоит и чему равна

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

ФОТ = (ЗП НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

ФОТ = (20 000 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите здесь.

Как рассчитывается заработная плата с учетом районных (северных) коэффициентов

До 01.09.2007 можно было однозначно сказать, что Вы правы, потому что в ТК РФ существовало определение «минимальной заработной платы»: Минимальная заработная плата (минимальный размер оплаты труда) — устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину минимального размера оплаты труда не включаются доплаты и надбавки, премии и другие поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

В утешение для регионов с районными коэффициентами ввели статью 133.1, которая позволяет субъекте РФ устанавливать свой размер МРОТ. В частности с 01.05.2009 в Магаданской области установлен МРОТ 5500 рублей.

Как работает калькулятор

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

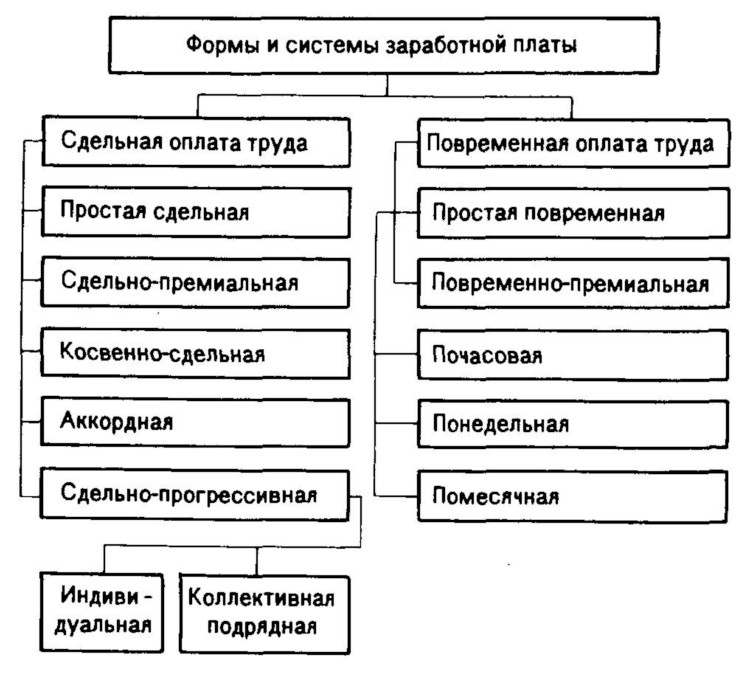

Почасовая оплата труда

Похожие публикации

Система оплаты труда в компании устанавливается коллективными договорами, отраслевыми и региональными соглашениями, локальными нормативными актами, нормативно-правовыми актами, в соответствии с нормами трудового права.

Деление систем оплаты труда на подвиды является достаточно условным. Обычно выделяют несколько форм систем оплаты труда:

Повременная – заработная плата работника зависит непосредственно от отработанного времени. Фиксированная тарифная ставка может быть часовой, дневной или месячной;

- Сдельная – заработная плата работника зависит от объема работы, которую он выполнил;

- Комиссионная – это система оплаты труда, при которой работник получает комиссию (проценты) от фиксированного показателя. Например, 10% от выручки торговой точки в день;

- Система плавающих окладов – это система, при которой оклад работника периодически может изменяться – например, раз в квартал или раз в месяц. Изменения могут зависеть от выполнения плана работ или иных показателей;

- Аккордная – при использовании такой системы оплаты труда зарплата работника будет зависеть от выполняемого им комплекса работ (в соответствии с аккордным заданием) за определенный период времени.

Почасовая оплата труда – один из вариантов повременной оплаты. Размер заработной платы трудящегося зависит от количества часов, которые фактически отработал работник.

Каким работникам целесообразно вводить почасовую оплату труда?

При определенных условиях использование почасовой оплаты труда очень выгодно для работодателя: оплачивается только то время, которое работник непосредственно занят работой, удобно рассчитывать заработную плату работникам, занятым неполный рабочий день.

Например, это могут быть:

- Работники с неравномерной нагрузкой – например, привлекаемые для выполнения работ на определенном объекте промоутеры

- Работники, чье рабочее время сложно нормировать – например, педагоги, которые ведут дополнительные занятия в учебных центрах;

- Работники с гибким графиком работы, которые совмещают несколько работ;

- Работники, определить производительность труда которых требует больших затрат или очень сложно.

Работодателям стоит учитывать, что в случае, если работник отработал за месяц норму рабочего времени (исходя из 40 часов в неделю), то размер заработной платы этого работника не может быть менее установленного МРОТ.

Как рассчитать зарплату при почасовой оплате труда?

Если работник «сидит на окладе», то его заработная плата является фиксированной при условии отработанной нормы времени (как правило, 40-часовая рабочая неделя). Сотрудник получит заработную плату определенного размера за отработанную норму времени, независимо от количества рабочих дней по графику по производственному календарю.

При расчете заработной платы сотруднику с почасовой оплатой труда алгоритм расчета будет выглядеть следующим образом:

количество отработанных фактически часов необходимо умножить на ставку, установленную за час работы. Например, тарифная ставка работника составляет 500 рублей в час. За май работник отработал 22 часа. Значит его заработная плата составит 11 тысяч рублей: 500 х 22.

Работнику также могут быть установлены надбавки, например, за работу вахтовым методом. В таком случае алгоритм расчета немного усложнится – сначала необходимо рассчитать месячную тарифную ставку с помощью способа, описанного выше. Затем расчет будет выглядеть следующим образом:

месячную тарифную ставку необходимо разделить на количество календарных дней в месяце, умножить на количество дней на вахте и умножить на процент надбавки.

Трудовой договор с почасовой оплатой труда (образец) можно скачать здесь.

Общая информация о том, как рассчитать зарплату по окладу

В свою очередь, при расчете итоговой зарплаты, во внимание необходимо принимать следующие категории

- Подоходный налог. Данная величина вычитается из дохода всех сотрудников. В свою очередь страховые суммы неуместно удерживать из зарплаты персонала, данные средства следует отчислять из прибыли компании.

- Авансовая сумма, которая должна быть вычтена из итогового дохода субъекта, если он получил ее ранее.

- Удержания по исполнительным листам. В случае, когда работник имеет обязательства по кредиту или алиментам, бухгалтерия, на основании соответствующего заявления или постановления суда, вправе вычитать определенный процент заработка субъекта на обозначенные нужды.

- Сотрудник может иметь надбавки, доплаты и иные добавочные выплаты, которые могут увеличивать итоговую сумму заработной платы.

Формула расчета зарплаты может варьироваться относительно индивидуальных обстоятельств в компании. Наиболее распространенная и простая формула использует следующие позиции для определения итоговой зарплаты:

- Размер оклада. Данную величину необходимо искать в штатном расписании предприятия, в трудовом соглашении с субъектом, а также в Приказе о трудоустройстве, публикуемом управленцем.

- Количество отработанных дней за отчетный (месячный) период. Исчисление данного показателя должно происходить в соответствии с установленным планом (производственным календарем) и фактическими данными (табель учета рабочего времени). В целом, общий результат будет зависеть от количества рабочих дней (пять или шесть дней в неделю), специфики деятельности предприятия и конкретной должности. В рамках рассматриваемого показателя также учитываются все дни болезни, отпуска, прогулов, простоев и т.д.

- Дополнительные суммы. Предполагаются премии, доплаты, средства возмещения, и иные выплаты, полагающиеся субъекту помимо оклада.

Так, отвечая на вопрос, как рассчитать заработную плату по окладу, необходимо отметить следующую формулу: Зарплата = Оклад / РД * Д, где:

- РД – количество рабочих дней, предполагаемых для данного отчетного периода;

- Д – количество дней, фактически отработанных сотрудником в рамках отчетного периода.

Данная формула позволяет определить объем зарплаты от оклада, если в отчетном месяце субъект не получает премий или иных добавочных выплат. Для более детального рассмотрения актуальности данной формулы приведем пример:

Пример. Работники ООО «Бальзамин» трудятся пять дней в неделю по 8 часов. В Положении об оплате труда ООО «Бальзамин» зафиксировано, что сотрудникам полагается ежемесячная премия, в объеме 20% от оклада. Впрочем, в Положении также указано, что премия не будет выдана, если работник не достиг должного уровня выработки за отчетный период, либо имеет дисциплинарное взыскание в отчетном месяце.

Монтажник Лавров С.Л. в марте 2019 года получил письменное замечание за прогул. Как следствие, вместо 22 положенных рабочий дней, субъект отработал только 21.

Оклад Лаврова С.Л., исходя из штатного расписания, составляет 23.000 руб. В марте 2019 года сотрудник не получает никаких дополнительных выплат ввиду наличия дисциплинарного нарушения, следовательно, для итогового исчисления зарплаты, уместно применить рассмотренную выше формулу: Зарплата = 23.000 / 22 * 21 = 21.954,55 руб. Так, данная величина будет начислена Лаврову за март.

Однако важно отметить, что зачастую сотрудники получают зарплату с различными надбавками и дополнительными выплатами, так как само «тело» оклада практически повсеместно является относительно низкой суммой. Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Пример. Сотрудники ООО «Северочек» трудятся 5 дней в неделю, 8 часов. В Положении об оплате труда предприятия фиксируется, что если работники не имеют дисциплинарных замечаний и полностью выполняют план, то они могут рассчитывать на дополнительные 20% от оклада.

В марте кадровая сотрудница Акопян А.К. не имела замечаний и дисциплинарных взысканий, а также отработала все 22 рабочих дня. Ее оклад, в соответствии с трудовым соглашением, составляет 28.000 руб. Как следствие, работница вправе претендовать на премию. Для исчисления зарплаты уместно использовать такую формулу: Зарплата = Оклад + ДВ, где «ДВ» значит «дополнительные выплаты». Фактически, итоговый доход Акопян А.К. будет составлять: 28.000 + 20% = 33.600 руб.

Как можно рассчитать зарплату по окладу

Когда доходы получаются от всевозможных дивидендов, то полученная процентная ставка будет составлять 9 %. Доходы, которые напрямую связаны со всевозможными рискованными мероприятиями, такими как лотерея, то налоговая ставка будет составлять 35 %.

Это интересно: Как Встать На Очередь Квартиры Молодой Семье Сколко Должно Быть Метража

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

Нормо-час и его расчет

В процессе планирования своей деятельности предприятие учитывает различные факторы и показатели. При этом их количество напрямую зависит от вида деятельности организации. Так, например, компании, занимающиеся выпуском какой-либо продукции или оказывающие разнообразные услуги, включают в бизнес-план на порядок больше показателей, чем другие предприятия. Одним из самых главных является нормо-час. Этот показатель лежит в основе трудоемкости продукции, которая установлена нормативно, имеет непосредственную связь с объемом выпускаемого товара. Кроме того, он находится в тесном взаимодействии с производительностью труда.

Нормо-час – показатель, характеризующий количество времени, необходимое для выполнения какой-либо работы, оказания услуги или выпуска единицы продукции. При этом величина его ограничена нормативными рамками. Стоит отметить, что данный показатель оказывает влияние на конечную стоимость товара и, как следствие, на объем выручки и чистой прибыли.

Расчет нормо-часа происходит с использованием такого известного индекса, как валовое количество рабочих часов. Этот показатель можно определить следующим способом: количество работников организации, занятых в производстве определенного вида продукции, умножается на количество рабочего времени. Однако полученный результат не может являться нормативом для определения такой величины, как нормо-час. Это объясняется тем, что данные человеко-часы не были использованы с равными интенсивными усилиями.

Следует понимать, что определенное количество времени было потрачено на регламентированные и нерегламентированные перерывы. В зависимости от вида деятельности предприятия количество минут отдыха устанавливается в соответствии с нормативными документами. Поэтому из общего количества человеко-часов необходимо вычесть величину данного показателя.

Кроме этого, существуют также простои, прогулы и нетрудоспособность. В соответствии с различными формами статистической отчетности данное количество времени также можно подсчитать и вычесть его величину из рассчитанной суммы человеко-часов. Следует также учитывать и еще некоторые показатели. Не стоит забывать о времени на подготовку к работе, а также на завершение рабочего процесса и приведение рабочего места в порядок. Зная данные показатели и эффективность работы людей, можно рассчитать такую величину, как нормо-час.

Рассмотрим пример. На производстве изделия задействовано 5 человек. Количество рабочих часов каждого из них равняется 8. По регламенту у каждого работника есть законный перерыв на обед – 1 час, и два небольших перерыва по 10 минут. Кроме того, в начале рабочего дня для приведения своего места в рабочее состояние, и в конце смены для уборки его отводится 10 минут, т. е. в сумме – 20 минут. За март месяц ни один из работников не брал отгулов, никто не болел, и никаких простоев также не случалось. Эффективность производственного процесса составляет 115 %. Стоимость нормо-часа – 2000 руб. Рассчитать количество нормо-часов в месяц и определить их денежное значение.

Решение:

Валовое количество человеко-часов равняется:

5 человек*8 часов*20 дней = 800 человеко-часов.

Количество времени на регламентированные перерывы, обед, подготовку рабочего места:

10 минут + 10 минут + 1 час + 10 минут + 10 минут = 1 час 40 минут или 1,67 часа

Количество неиспользуемого при производстве времени равняется:

5 человек * 20 дней * 1,67 часа = 167 человеко-часов в месяц

Прочие простои отсутствуют, поэтому количество нормо-часов будет равно:

800 чел/час – 167 чел/час = 633 чел/часа

При этом работники используют свое время с большей эффективностью, т.е. 633 чел/часа превращается в:

633 чел/часа * 115% = 727,95 чел/часа – это и есть искомое количество нормо-часов.

При этом их стоимость составляет:

727,95 чел/часа * 2000 руб. = 1 455 900 руб.

Расчет зарплаты по часовой тарифной ставке

Иногда на практике возникает необходимость расчета размера заработка работника исходя из установленной для его должности часовой тарифной ставки. В этом случае расчет ведется в обратном порядке с применением формулы:

З = ЧТС × Чф,

где:

З — размер заработной платы работника;

Чф — количество фактически отработанных часов в отчетном периоде.

Если вы решили установить на предприятии почасовую оплату труда, вам пригодится специальный материал КонсультантПлюс. Из него вы узнаете о практике применения такой системы оплаты и связанных с этим рисках. Получите пробный бесплатный доступ к системе, чтобы ничего не упустить в своей работе.

***

Итак, для расчета часовой тарифной ставки необходимо разделить сумму оклада, выплачиваемого работнику, на нормативное количество часов, которые он должен отработать в отчетном месяце. Расчет зарплаты по часовой тарифной ставке производится в обратном порядке — нужно вычислить произведение установленной ставки и количества часов, отработанных сотрудником в отчетном периоде.

***

Еще больше материалов по теме — в рубрике «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитываются время переработки

Длительность рабочего времени для каждого специалиста исчисляется в отдельности. Например, стандартом считается 40-часовая рабочая неделя (ст. 90 ТК РФ). Но для некоторых специалистов устанавливается сокращенная продолжительность работы. Например, для учителей или врачей. Для них учет переработанных часов считается не от 40-часовой недели, а от сокращенной нормы.

Объем переработок строго ограничен законодательством. Привлекать к сверхурочному труду нельзя (ч. 6 ст. 99 ТК РФ):

- по 4 часа два дня подряд;

- более 120 часов в год.

Сверхурочные часы следует фиксировать в табелях учета рабочего времени. Порядок отражения переработок зависит от формы табеля, применяемой в организации.

Расчет оплаты за переработку зависит от продолжительности. За первые два часа положена оплата в полуторакратном размере от стандартной оплаты. За остальное время — не менее чем в двойном размере. Нормы регламентированы в ст. 152 ТК РФ.

Работодатель вправе повысить ставки оплаты сверхурочного труда. Конкретный размер надбавок определяется в индивидуальном порядке, в зависимости от финансового положения компании. Но менее, чем закреплено в Трудовом кодексе, заплатить нельзя. Конкретные размеры выплат закрепите локальным актом организации. Минимальной и максимальной суммы выплат законодательство не содержит.

Режим работы

Режим работы, в котором будет трудиться нанимаемый сотрудник, заранее оговаривается в трудовом соглашении (договоре)

Особенно важно оговорить режим смен тех сотрудников, чей трудовой график по времени заметно отличается от графика остальных сотрудников организации. Порядок оплаты ночных часов при сменном графике также должен быть оформлен в договоре

Посменная работа предполагает, что какая-то ее доля, так или иначе, будет приходиться на ночное время. Естественно, оплата такой посменной работы на порядок выше, чем дневной. Но в договоре обязательно должно быть указано, какое именно время будет считаться ночным. По Трудовому Кодексу России продолжительность ночной смены должна быть уменьшена на 1 час (отработка в дальнейшем не требуется).

Расчет при окладе

Оклад или тарифная ставка — самая распространенная форма оплаты труда в России. Наниматель назначает работнику конкретный оклад или ставку за полностью отработанную норму. Расчет переработки рабочего времени при окладе исчисляется исходя из часовой доли оклада или ставки.

Сначала бухгалтер высчитывает стоимость одного часа работы конкретного специалиста. Способов исчисления часовой нормы несколько. Например, достаточно разделить должностной оклад на количество рабочих часов в расчетном месяце. Либо другой вариант: оклад делим на среднегодовую норму рабочего времени (норма раб. ч в год / 12 месяцев).

Полученный результат остается умножить на количество переработанных часов с учетом повышающего коэффициента. То есть часовой оклад умножаем на коэффициент 1,5 за 2 первых сверхурочных часа. Остальное время переработки считаем с коэффициентом 2.