Инструкция: как рассчитать зарплату

Содержание:

- Как рассчитать суммы прочих выплат

- Методика расчета выплат

- Правила расчета зарплаты вахтовым методом

- Порядок перевода на неполный рабочий день

- Как использовать калькулятор

- Как правильно собрать исходные данные для расчета заработной платы

- Оплата труда по окладу

- Заработная плата в составе прямых затрат на производство продукции

- Какие факторы влияют на конечную сумму зарплаты?

- Определены размеры фиксированных страховых взносов для ИП на 2021‑2023 годы

- Общая информация о том, как рассчитать зарплату по окладу

- Рассмотрим один пример

- Порядок исчисления

Как рассчитать суммы прочих выплат

Кроме социальных выплат показатель средней зарплаты применяется для оплаты:

- отпускных и компенсаций за неиспользованные дни, командировочных;

- отпусков ученикам;

- при переводе на другую должность по приказу;

- выполнение гос.обязанностей, оплаты дней сдачи крови.

Базой для этого является сумма начислений за годовой период (12 месяцев). Это выплаты, определенные Постановлением № 922. И представляют все фактические выплаты за отработанные дни.

Например, к знаменательным датам. Они учитывают отработанное время в текущем периоде.

Отпускные. Как рассчитать

Формула расчета отпускных.

За основу берется база — среднедневной заработок. Так указано в Постановлении. При расчете дней отпуска в календарных днях формула следующая: з. ср. дн. = {ФОТ(12 мес.): 12} / 29,3.

Коэффициент 29,3 отражает приведение к календарным дням (среднемесячное число).

При неполном месяце расчет будет следующим: з. ср. дн. = ФОТ (расчет) : {(29,3 х кол. полн. мес.) + кол. дн. в непол. мес.}

Количество календарных дней в те дни, когда имелись не выходы на работу, рассчитывается как произведение календарных дней отработанных и частного от деления коэффициента 29,3 на календарное число полного месяца (30,31 день): кол. дн. в непол. мес. = ч. д. кал. Х (29,3/30)

Необходимо учитывать, что рассчитанный уровень за полностью отработанный месяц не должен быть ниже МРОТ.

Среднедневной заработок – очень емкий показатель. От его правильного учета зависит конечный результат заработка работника.

Такой финансовый инструмент как поощрение работника за его труд (оплата труда) определяет вклад работника в производство материальных благ. А показатель среднего заработка обеспечивает социальные гарантии и защиту работника.

Из этого видео вы узнаете о примерах расчета и начисления заработной платы.

Форма для приема вопроса, напишите свой

Методика расчета выплат

Формула расчета зарплаты может немного отличаться в разных источниках. Несмотря на это, существуют общие правила и нормы. Порядок назначения отпускных един для всех компаний и фирм, они начисляются работнику перед отпуском. Необходимо посчитать среднее арифметическое зарплат за последний год. Полученную сумму необходимо разделить на среднее арифметическое календарного месяца – это число составляет примерно 29,4, чтобы получить среднюю оплату труда за один день. Полученное число умножаем на количество дней в отпуске, чтобы определить сумму отпускных денежных средств.

С отдельно созданного фонда поступает оплата больничных для всех сотрудников. Страховые компании частично привлекаются предприятиями для сокращения расходов на больничные. Порядок расчета больничного на всех предприятиях одинаков. Чтобы правильно рассчитать больничные дни и оплату за них, необходимо знать стаж человека. В России больничный начисляется следующим образом:

- сто процентов – трудовой стаж более восьми лет;

- восемьдесят процентов – стаж от пяти до восьми лет;

- шестьдесят процентов – трудовой стаж менее пяти лет.

Начисления ведутся из общего фонда предприятия или организации с расчетом на одного штатного сотрудника. Порядок расчета больничных листов ведется по календарным дням, не учитываются и праздничные дни. За основу одной социальной выплаты по причине временной нетрудоспособности правильно брать среднюю заработную плату за предыдущие двадцать четыре месяца. Из общего фонда предприятия оплата начисляется сотруднику. Иногда возникает необходимость рассчитать дневную сумму пособия. Для этого необходимо среднюю сумму дохода разделить на семьсот тридцать (за два года). Порядок расчета календарных социальных выплат ведется по общим для всех предприятий правилам, с примером вы можете ознакомиться ниже.

| ФИО | Количество нетрудоспособных дней | ЗП средняя за 24 месяца | Стаж | ЗП за 1 день | Оплата |

| Иванов Иван Иванович | 14 | 108000 | 10 лет | 147,94 рублей | 2071,23 рубля |

Начисление алиментов

На каждом предприятии существует исполнительный лист, с помощью которого можно правильно посчитать сумму алиментов. Такие выплаты могут рассчитываться, как в процентном соотношении, так и в строго установленной сумме. Ежемесячно из фонда заработной платы сотрудника высчитывается определенная сумма денежных средств, порядок расчета может отличаться, не учитываются праздничные дни. Несмотря на это, есть общие правила для всех, соответствующие следующему примеру:

- четверть дохода – 1 ребенок;

- треть дохода – 2 ребенка;

- пятьдесят процентов дохода – более трех детей.

По закону более семидесяти процентов от заработной платы нельзя изымать в любом случае, максимальное количество – пятьдесят процентов, в особых случаях допускается небольшое преувеличение. Порядок расчета алиментов предполагает также выплаты в организации налоговой инспекции. Выплата начисляется после проведения судебной процедуры, затем и назначается точная сумма выплат. Во время судебного разбирательства могут вноситься некоторые изменения в правила порядка выплат, на это может повлиять:

- материальное положение;

- ограниченные способности ребенка;

- другие факторы.

Выплаты по алиментам осуществляются после расчёта зарплаты работника из его общего фонда.

Налоговые и другие удержания

Зарплата учитывается при расчете всех издержек, в том числе, и налога физического лица на доходы (НДФЛ). Оплата начисляется в тринадцати процентном соотношении. Каждый месяц из оплаты труда каждого работника вычитается 13%, эта сумма является фиксированной и не может изменяться по государственным законам.

Любые удержания из расчета зп являются принудительными, по закону их возможно производить даже без согласия физического лица. Государственное законодательство Российской Федерации предполагает следующие виды удержаний для физических лиц:

- НДФЛ;

- вычитание морального ущерба;

- штрафные санкции;

- удержания по исполнительной документации;

- удержания за производный брак сырья или продукции.

Все удержания поступают в единый фонд предприятия, после чего распределяются в различных целях, праздничные дни при этом не учитываются. Процедура расчета заработной платы является одним из самых ответственных заданий бухгалтерии, оплата за труд начисляется только через официальные документы.

Правила расчета зарплаты вахтовым методом

Однако тот факт, что подобный метод расчета все чаще используется на предприятиях, финансовым работникам нужно точно знать какие выплаты и в каком размере полагаются к выдаче, а также знать все правила отчисления налогов и страховых взносов в государственные фонды.

- Районные коэффициенты. Обычно их называют «северные». Их применение обязательно, даже если это не отражено в трудовом договоре. Если расчет зарплаты пройдет без них, то сотрудник через суд сможет добиться их выплаты и непременно выиграет дело.

- Вредность. Если работа проходит при вредных условиях труда, то работнику полагается надбавка за вредность. Ее размер регулируется нормативами предприятия, на государственно уровне установлен только ее минимальный размер – не менее 4 %.

- Прочие. Различные надбавки, полагающиеся при выполнении различных обязанностей. Например, при работе монтажника на высоте от 15 метров, при расчете зарплаты полагается применение повышающего коэффициента 1,25.

Порядок перевода на неполный рабочий день

Внести подобные изменения в трудовой договор работодатель может без согласия работника, но для этого нужны соответствующие серьезные основания. Право работника согласиться с переводом на неполный рабочий день или неполную рабочую неделю либо отказаться. В последнем случае работодатель может предложить работнику другую работу в организации, если таковая имеется. При отказе от предложенной работает работник может уволиться по собственному желанию или по соглашению сторон.

Порядок перевода на неполный рабочий день и порядок оплаты труда в этом случае регулируется ст.93 Трудового кодекса РФ, где говорится, что работнику выплачивается заработная плата пропорционально отработанному времени или выполненному объему работу.

То есть оклад или тарифная ставка, установленная трудовым договором для полного рабочего дня не меняется, но так как работник не работает полный рабочий день, то получать он будет меньше.

Также ст.93 ТК РФ гласит о том, что работник по-прежнему имеет право на получение ежегодного оплачиваемого отпуска, его продолжительность не меняется, также нет изменений в расчете трудового стажа.

О планируемых изменениях в связи с переводом сотрудника на неполный рабочий день или неполную рабочую неделю следует уведомить службу занятости, а также профсоюзный орган, если он есть в организации. Работника также нужно уведомить в письменном виде под роспись. Соглашение к трудовому договору об изменении его условий в части режима рабочего дня должно быть подписано работником и работодателем в двух экземплярах.

Ввод неполного рабочего дня для сотрудника производится с помощью оформления соответствующего приказа.

Перевод на неполный рабочий день временный, и его суммарная продолжительность не может превышать полугода.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как рассчитывается з/п при неполном рабочем дне?

Система оплаты труда, на основании которой проводится расчет заработной платы для сотрудника, прописывается в трудовой договоре. Сама система не меняется, оклад, тарифная ставка остаются те же, принцип расчета также не меняется. Однако работник не отрабатывает полный рабочий день, а потому получать должен меньше.

Рассмотрим, как проводится расчет заработной платы при неполном рабочем дне на примерах.

Примеры:

Пример 1

Грузчик Смиркин А.А. с 1 ноября по 31 декабря 2015 года переводится на неполную рабочую неделю. Смиркин будет работать 4 дня в неделю. Его ежемесячный оклад составляет 30000 рублей. Рассчитаем его зарплату при неполной рабочей недели за ноябрь и декабрь 2015 года.Расчет зарплаты для примера 1:

- Ноябрь: в ноябре у Смиркина будет 17 рабочих дней вместо 21.

- Зарплата за ноябрь = 30000 * 17 / 21 = 24286 руб.

- Декабрь: в декабре у Смиркина будет 19 раб. смен вместо 23.

- Зарплата за декабрь = 30000 * 19 / 23 = 24783 руб.

Пример 2

Грузчику Смиркину А.А. с 1 декабря по 31 декабря 2015 года вводится неполный рабочий день. Смиркин будет работать 6 часов вместо положенных 8-ми. Рассчитаем, какую заработную плату получит Смиркин в этом случае, если его месячный оклад по-прежнему 30000 руб.Расчет зарплаты для примера 2:

Декабрь – в декабре 2015 года при полном рабочем дне 184 раб. часов (23 раб.смены * 8 часов), но Смиркин работает по 6 часов в день (23 раб.смены * 6 часов = 138 часов).

Зарплата за декабрь = 30000 * 138 / 184 = 22500 руб.

Как использовать калькулятор

Чтобы узнать, сколько переработал работник, в калькулятор нужно ввести такую информацию:

Шаг 1. Укажите время, которое фактически отработал сотрудник в отчетном периоде

Обратите внимание, что часы и минуты нужно вводить отдельно: для каждого предусмотрено свое поле

Шаг 2. Теперь введите в калькулятор, сколько часов и минут должен работать сотрудник по его расписанию.

Шаг 3. Осталось указать калькулятору, работал ли он в выходные и праздничные дни, и сколько.

Шаг 4. Нажимать никуда не нужно. Как только все поля будут заполнены, калькулятор переработки автоматически рассчитает время. Результат отобразится прямо под последнем полем калькулятора.

Читать дальше: Коды дефектов оказания медицинской помощи омс 2018

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

Посмотрите, как выглядит образец приказа Т-1.

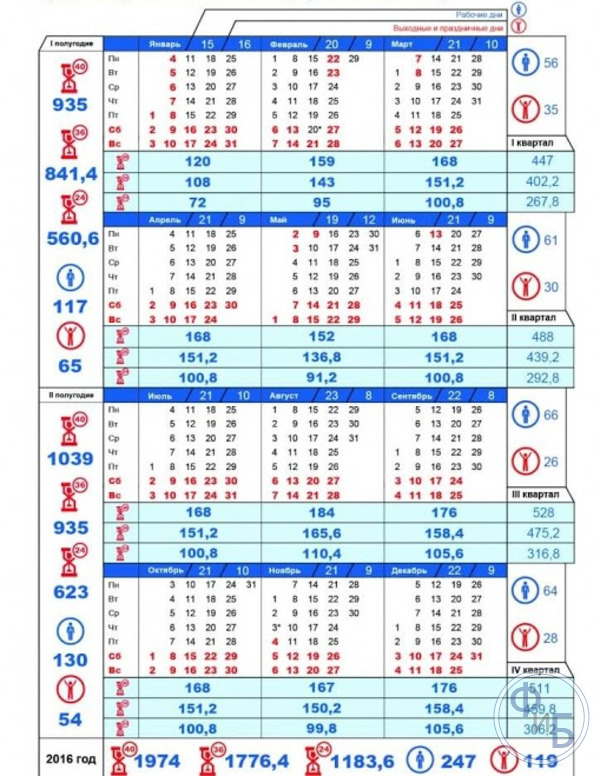

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Организовать в компании учет рабочего времени помогут материалы:

- «Табель учета рабочего времени по форме Т-12 — бланк»;

- «Используемые в табеле учета рабочего времени обозначения»;

- «Каков срок хранения табеля учета рабочего времени?».

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

С нюансами назначения различных доплат и компенсаций к окладу вас познакомят статьи:

- «Порядок выплаты премии по Трудовому кодексу РФ»;

- «Положение об оказании материальной помощи работникам»;

- «Доплата за совмещение должностей по ТК РФ».

Как рассчитать з/п по окладу, расскажем далее.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад – это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

Заработная плата в составе прямых затрат на производство продукции

При формировании перечня прямых расходов для целей налогообложения прибыли рекомендуется придерживаться перечня расходов, формирующих производственную себестоимость готовой продукции в бухгалтерском учете. При этом следует учитывать, что понятия «прямые расходы» в бухгалтерском учете и «прямые расходы» в налоговом учете различаются.

Прямые расходы в бухгалтерском учете (более узкое понятие) – это затраты, которые прямо можно отнести на производство конкретного вида продукции. Расходы, которые относятся на производственную себестоимость готовой продукции путем распределения (например, цеховые расходы) в бухгалтерском учете называются накладными расходами. Однако для целей налогообложения прибыли это – прямые расходы.

В налоговом учете к прямым относятся расходы, которые признаются в налоговой базе по налогу на прибыль в том отчетном (налоговом) периоде, в котором реализована готовая продукция. По сути, прямые расходы – это производственная себестоимость продукции.

В бухгалтерском учете прямые затраты учитываются по дебету счета 20: Дебет 20 Кредит 10, 70, 69. Аналитический учет на счете 20 организуется по каждому виду (в разрезе наименований, сортов, артикулов) выпускаемой продукции. Как правило, прямо на конкретный вид продукции могут быть отнесены затраты на сырье, основные и вспомогательные материалы, основную и дополнительную заработную плату производственных рабочих и социальные отчисления на эту заработную плату.

По статье «Основная заработная плата производственных рабочих» учитывается основная заработная плата как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением (выработкой) продукции.

В состав основной заработной платы производственных рабочих включается: оплата операций и работ по сдельным нормам и расценкам, а также повременная оплата труда; доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.; доплаты к основным сдельным расценкам в связи с отступлениями от нормальных условий производства (несоответствия оборудования, материалов, инструментов и другие отступления от технологии).

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции (групп однородных видов продукции). Ту часть основной заработной платы производственных рабочих, прямое отнесение которой на себестоимость отдельных видов продукции затруднено, рекомендуется включать в нее на основе расчета (исходя из объема производства, перечня рабочих мест и норм обслуживания) сметной ставки этих расходов на единицу продукции (изделие, заказ, машинокомплект и т.п.). Фактическая заработная плата этих рабочих включается в себестоимость отдельных видов продукции, товарного выпуска и незавершенного производства пропорционально сметным ставкам. Эти ставки должны периодически пересматриваться при изменении объема производства, технологии, тарифных ставок и т.п.

По статье «Дополнительная заработная плата производственных рабочих» учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет и др.

Заработная плата общецехового персонала (начальник цеха, ремонтная бригада, уборщики производственных помещений и т.п.) относится в дебет балансового счета 25, который по окончании месяца распределяется по видам выпускаемой продукции: Дебет 20 Кредит 25. Соответственно, для целей налогового учета она также входит в состав прямых расходов.

Заработная плата управленческого персонала списывается в дебет балансового счета 26. В зависимости от положений бухгалтерской учетной политики управленческие расходы могут включаться в производственную себестоимость готовой продукции (Дебет 20 Кредит 26) или списываться полностью в себестоимость продаж отчетного периода (Дебет 90.2 Кредит 26). При первом варианте зарплата управленческого персонала с точки зрения налогового учета относится к прямым расходам, при втором варианте – к косвенным расходам.

Какие факторы влияют на конечную сумму зарплаты?

Фиксированный размер оплаты труда (то есть оклад) отражается в трудовом договоре между работником и работодателем. Фактическая денежная сумма, которую работник получит на руки, зависит от таких моментов:

- НДФЛ должен вычитаться из денежных средств работника (страховые платежи работодатель отчисляет из собственных денег);

- сотрудник может получить аванс;

- служащий может иметь обязанность по выплате алиментов (по другим исполнительным листам);

- к зарплате сотрудника могут быть применены коэффициенты (надбавки, доплаты, премии или другое).

Вышеперечисленные доплаты могут увеличить сумму заработной платы, которую служащий получит фактически.

Определены размеры фиксированных страховых взносов для ИП на 2021‑2023 годы

База знаний

Как заполнить отчеты

Форматы первичных документов

Электронные трудовые книжки

Электронные больничные

Как перевести офис на удаленную работу

Что важно знать о 54-ФЗ

ЭДО и как он работает

Как ИП участвовать в тендерах

Электронный аукцион по 44-ФЗ

Что такое и как открыть спецсчет

Инструкция по использованию калькулятора страховых взносов ИП

- По умолчанию производится расчет за выбранный целый год. Если в этот году у вас было зарегистрировано ИП, либо вы его закрыли, то выберите более конкретную начальную и конечную дату периода.

- Если ваш доход за выбранный период составил не более 300 000 рублей, то поле «Доход за этот период» вы можете оставить пустым. Введенная сумма не повлияет на итоговый результат.

- Нажмите «РАССЧИТАТЬ». Полученный результат со всеми деталями расчета вы можете сохранить в doc-файл.

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

Каждый год зафиксированные суммы нужно отчислять:

- в Пенсионный фонд (ПФР);

- в Фонд обязательного медицинского страхования (ФФОМС).

ВАЖНО! Дополнительный страховой взнос в ПФР должен отчисляться, если финансовый результат предпринимательской деятельности за год превысил 300 тыс. руб

Кому нужно платить?

Страховые взносы обязательны для всех индивидуальных предпринимателей, вне зависимости от:

- времени регистрации;

- выбранной системы налогообложения;

- интенсивности предпринимательской деятельности;

- ее доходности или убыточности;

- наличия или отсутствия наемного персонала (платить нужно и «за себя самого»).

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Общая информация о том, как рассчитать зарплату по окладу

В свою очередь, при расчете итоговой зарплаты, во внимание необходимо принимать следующие категории

- Подоходный налог. Данная величина вычитается из дохода всех сотрудников. В свою очередь страховые суммы неуместно удерживать из зарплаты персонала, данные средства следует отчислять из прибыли компании.

- Авансовая сумма, которая должна быть вычтена из итогового дохода субъекта, если он получил ее ранее.

- Удержания по исполнительным листам. В случае, когда работник имеет обязательства по кредиту или алиментам, бухгалтерия, на основании соответствующего заявления или постановления суда, вправе вычитать определенный процент заработка субъекта на обозначенные нужды.

- Сотрудник может иметь надбавки, доплаты и иные добавочные выплаты, которые могут увеличивать итоговую сумму заработной платы.

Формула расчета зарплаты может варьироваться относительно индивидуальных обстоятельств в компании. Наиболее распространенная и простая формула использует следующие позиции для определения итоговой зарплаты:

- Размер оклада. Данную величину необходимо искать в штатном расписании предприятия, в трудовом соглашении с субъектом, а также в Приказе о трудоустройстве, публикуемом управленцем.

- Количество отработанных дней за отчетный (месячный) период. Исчисление данного показателя должно происходить в соответствии с установленным планом (производственным календарем) и фактическими данными (табель учета рабочего времени). В целом, общий результат будет зависеть от количества рабочих дней (пять или шесть дней в неделю), специфики деятельности предприятия и конкретной должности. В рамках рассматриваемого показателя также учитываются все дни болезни, отпуска, прогулов, простоев и т.д.

- Дополнительные суммы. Предполагаются премии, доплаты, средства возмещения, и иные выплаты, полагающиеся субъекту помимо оклада.

Так, отвечая на вопрос, как рассчитать заработную плату по окладу, необходимо отметить следующую формулу: Зарплата = Оклад / РД * Д, где:

- РД – количество рабочих дней, предполагаемых для данного отчетного периода;

- Д – количество дней, фактически отработанных сотрудником в рамках отчетного периода.

Данная формула позволяет определить объем зарплаты от оклада, если в отчетном месяце субъект не получает премий или иных добавочных выплат. Для более детального рассмотрения актуальности данной формулы приведем пример:

Пример. Работники ООО «Бальзамин» трудятся пять дней в неделю по 8 часов. В Положении об оплате труда ООО «Бальзамин» зафиксировано, что сотрудникам полагается ежемесячная премия, в объеме 20% от оклада. Впрочем, в Положении также указано, что премия не будет выдана, если работник не достиг должного уровня выработки за отчетный период, либо имеет дисциплинарное взыскание в отчетном месяце.

Монтажник Лавров С.Л. в марте 2019 года получил письменное замечание за прогул. Как следствие, вместо 22 положенных рабочий дней, субъект отработал только 21.

Оклад Лаврова С.Л., исходя из штатного расписания, составляет 23.000 руб. В марте 2019 года сотрудник не получает никаких дополнительных выплат ввиду наличия дисциплинарного нарушения, следовательно, для итогового исчисления зарплаты, уместно применить рассмотренную выше формулу: Зарплата = 23.000 / 22 * 21 = 21.954,55 руб. Так, данная величина будет начислена Лаврову за март.

Однако важно отметить, что зачастую сотрудники получают зарплату с различными надбавками и дополнительными выплатами, так как само «тело» оклада практически повсеместно является относительно низкой суммой. Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Пример. Сотрудники ООО «Северочек» трудятся 5 дней в неделю, 8 часов. В Положении об оплате труда предприятия фиксируется, что если работники не имеют дисциплинарных замечаний и полностью выполняют план, то они могут рассчитывать на дополнительные 20% от оклада.

В марте кадровая сотрудница Акопян А.К. не имела замечаний и дисциплинарных взысканий, а также отработала все 22 рабочих дня. Ее оклад, в соответствии с трудовым соглашением, составляет 28.000 руб. Как следствие, работница вправе претендовать на премию. Для исчисления зарплаты уместно использовать такую формулу: Зарплата = Оклад + ДВ, где «ДВ» значит «дополнительные выплаты». Фактически, итоговый доход Акопян А.К. будет составлять: 28.000 + 20% = 33.600 руб.

Рассмотрим один пример

Оклад сотрудника составляет 30 тысяч рублей. В своем отработанном месяце у него было 23 рабочих дня в месяце. Работник взял 3 дня без сохранения своей заработной платы, следовательно — он отработал в этом месяце 20 дней. Далее расчет зарплаты выглядит таким образом:

30 000 следует поделить на 23 и умножить на 20 = 26 086 руб. (заработная плата до НДФЛ);

26 086 минус 13% = 22 695 руб. (заработная плата выдается на руки).

Однако на практике подобных простых расчетов практически не бывает. Работникам часто выплачиваются премии, а также различные надбавки и компенсации. Давайте предположим, что работнику ежемесячно кроме обычного оклада в размере 30 тысяч рублей выплачивается премия 25% от оклада. И он работал 20 дней вместо 23 в месяце. Тогда его расчет будет выглядеть:

Оклад плюс премия (30 000 плюс 7 500) = 37 500 руб. (заработная плата);

37 500 поделить на 23 и умножить на 20 = 32 608 руб. (заработная плата без НДФЛ);

32 608 минус 13% = 28 369 руб. (заработная плата выданная на руки).

В случаях если сотрудник предприятия имеет право на получение налогового вычета, заранее, предварительно делают расчет налога, а после уже он вычитается из его оклада. Например, если оклад равен 30 тысяч руб и работник работал все дни – тогда он имеет право на вычет 800 рублей. Тогда расчет будет таким:

30 000 минус 800 = 29 200 умножить на 13% = 3 796 руб. (НДФЛ после применения вычета);

30 000 минус 3 796 = 26 200 руб. (заработная плата).

В регионах, в которых условия труда считаются особыми – на зарплаты начисляют районный коэффициент. Не стоит его путать с надбавками работникам Крайнего Сервера. Территория районного коэффициента шире.

Размер такого коэффициента устанавливается Российским Правительством для каждого региона и нормативного акта тут нет

Для каждого района издается свое постановление. Самый минимальный коэффициент — 1, 15 — в той же Вологодской области и в большинстве регионов Урала.

Применяется такой районный коэффициент к фактическому объему зарплаты до вычета НДФЛ. Для расчета следует суммировать оклад с надбавками и премиями, за исключением единоразовых денежных выплат (таких как материальная помощь или больничные), а итог умножить на этот коэффициент. Например, при окладе работника в 30 000 и прибавим премию в 7 500 рублей расчет будет:

(30 000 плюс 7 500) умножить на 1,15 = 43 125 руб. (заработная плата до НДФЛ);

43 125 минус 13% = 37 518 руб (на руки).

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.