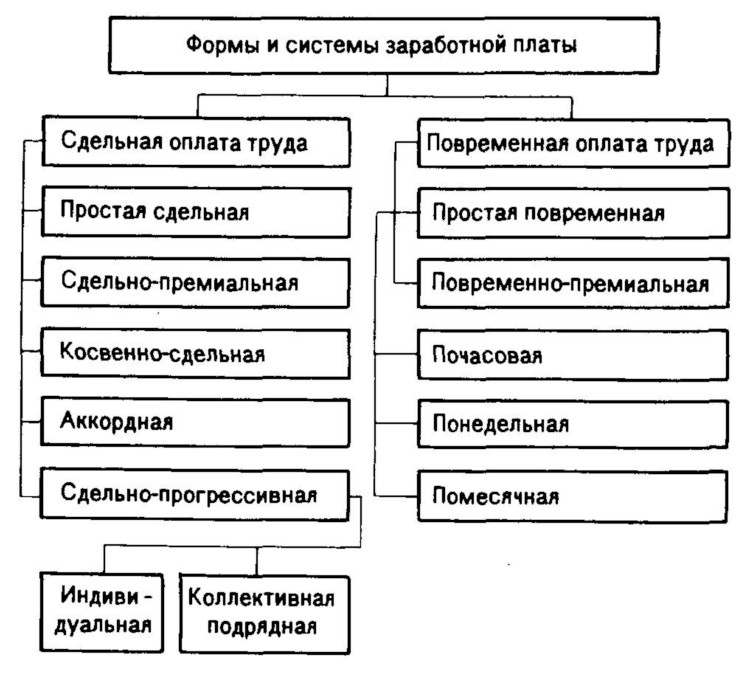

Сдельная система оплаты труда

Содержание:

Виды сдельной оплаты труда

Существование нескольких разновидностей этой оплаты объясняется разнообразной спецификой существующих работ, где применяется сдельная оплата.

На практике выделяют следующие виды сдельной оплаты труда:

-

Сдельно-премиальная оплата труда;

-

Прямая сдельная оплата труда;

-

Сдельно-прогрессивная оплата труда

-

Аккордная оплата труда;

-

Смешанная (повременно-сдельная) оплата труда.

Сдельно-премиальная оплата труда

Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования.

В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

Прямая сдельная оплата труда

По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Пример:

Сдельная расценка для швеи высшей категории составляет 60 рублей за одну рубашку.

За месяц она сшила 500 рубашек.

Ее сдельный заработок за месяц составит 30 000 рублей.

Сдельно-прогрессивная оплата труда

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам.

Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза.

Пример:

Токарь выточил за месяц 300 деталей при норме 250. По сдельной расценке он получает 80 рублей за деталь. При перевыполнении плана каждая деталь оплачивается в размере 100 рублей.

Основная зарплата токаря: 250*80=20000 р.

С учетом перевыполнения нормы: 50*100=5000 р. Итого зарплата токаря: 20000+5000=25000 р.

Аккордная оплата труда

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию.

При этом устанавливается предельный срок выполнения работы.

Расчёт с работниками производится, как правило, после выполнения всех работ.

Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

Пример:

С бригадой строителей заключается договор по ремонту дома. Вся работа делится на этапы (проведение электрики, штукатурка стен, укладка пола и др.). Каждый этап работы принимается ответственным лицом, который определяет, соответствует ли работа нормам качества, после чего производится расчет с бригадой

Смешанная (повременно-сдельная) оплата труда

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

Смешение сдельной и повременной оплаты труда применяется, когда работодателю важно постоянное присутствие сотрудника на рабочем месте, при этом его активностью во многом определяется эффективность работы.

Пример:

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель. При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями. Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием. Такой способ оплаты включает в себя нюансы как «повремёнки», так и сдельной оплаты. Благодаря этой форме выплат работники могут не сомневаться в том, что конкретными заданиями будут обеспечены как они сами, на своих отдельных рабочих местах, так и структурный отдел в целом. Таким образом, достигается сразу несколько целей: более высокое качество готовой продукции, экономия материальных ресурсов, а также коллективный, а значит более плодотворный труд. В конечном итоге, зарплата сотрудников включает в себя как «повремёнку» за достоверно отработанное время, так и добавку за результат, то есть выполнение поставленного плана.

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Расчет заработной платы

Основными элементами, которые должны быть определены для применения прямой сдельной системы, служат:

- Сдельная расценка – цена каждой единицы продукции, работы или услуги в зависимости от ее сложности и требуемой квалификации работника.

- Норма выработки – количество единиц продукции, работ или услуг, которое должен производить сотрудник в единицу времени при нормальных условиях труда, с оптимальной интенсивностью и напряженностью работы.

Как правило, сдельная расценка за единицу продукции, работы, услуги выводится на основе часовой тарифной ставки по формуле:

Формула определения сдельного заработка

Расчет заработной платы при прямой сдельной системе производится путем умножения сдельной расценки на количество продукции, произведенное за определенный промежуток времени.

В виде формулы расчет можно записать так:

Если работник производит несколько разнородных видов товаров, работ или услуг, необходимо обеспечить раздельный учет каждого их вида и установить расценку на каждый из них. В этом случае заработная плата будет определяться путем сложения произведений расценки и количества каждого вида изделий, работ.

Тогда формула будет иметь вид:

Подробнее о расчете сдельной зарплаты читайте здесь.

Пример

Исходные данные:

По итогам месяца работник выпустил 20 ед. изделия А и 40 ед. изделия Б, расценка за единицу изделия А – 450 руб., изделия Б – 320 руб.

Рассчитаем месячный заработка работника:

(20 х 450) + (40 х 320) = 9000 + 12800 = 21800 руб.

По такому же принципу выполняется расчет и в случае более широкой номенклатуры продукции, работ или услуг на предприятии.

Когда применяется простая форма?

Как и для любой другой системы оплаты труда, применение прямого сдельного подхода требует наличия определенных условий. Среди необходимых для ее внедрения предпосылок можно выделить следующие условия:

- Прямое влияние работников на индивидуальные результаты своего труда;

- Наличие у компании возможностей четко измерить индивидуальные результаты работы каждого сотрудника;

- Обеспечение постоянных, стабильных объемов деятельности в компании, дающих достаточную загрузку работников на сдельной системе.

Как правило, прямая сдельная система применяется при выполнении работником повторяющихся на регулярной основе работ, не требующих постоянных творческих изысканий. При этом среднее время, требуемое для выполнения такой работы, можно определить достаточно точно, как и измерить ее результат.

На основании этого работодатель может с достаточной степенью уверенности определить, сколько продукции, работ или услуг за определенное время смогут произвести его работники.

Колебания между «плохо» работающим и «хорошо» работающим сотрудником при этом будут слабо влиять на усредненный результат.

Кроме того, до внедрения сдельной формы нужно удостовериться что, требуемые объемы выпуска будут стабильны и сотруднику «дадут» заработать. Связано это с тем, что, если заказы будут отсутствовать или количество заказов упадет, сотрудник фактически может остаться без средств к существованию, при этом он никак не сможет повлиять на результаты своего труда, а соответственно и на заработки.

Если указанные выше условия не могут быть обеспечены от применения прямой сдельной системы лучше отказаться.

Примеры профессий

Наибольшее распространение сдельные системы оплаты нашли в машиностроительной отрасли, в частности для квалифицированных рабочих: токарей, фрезеровщиков, слесарей и т.д. Здесь идеальные условия для ее применения: ограниченная номенклатура изделий, время изготовления которых довольно стандартно. Кроме того, изо дня в день работнику приходится производить одни и те же изделия и только от его мастерства и способностей зависит конечный результат труда.

Достаточно распространена сдельная схема и на складских работах. В частности, за каждую отгруженную тонну может оплачиваться труд грузчиков, комплектовщиков, кладовщиков, водителей погрузчиков или штабелеров. В большинстве случаев на таких работах присутствует ручной труд, либо работа выполняется с применением средств механизации, но не автоматизирована до конца.

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).

Варианты сдельной формы оплаты, используемые в трудовой сфере

Высокоразвитые зарубежные производства в своей практике используют сдельную систему начисления заработной платы. Это мера, которой они мотивируют своих сотрудников сокращать время, затрачиваемое на производство единицы изделия. Схемой поощрения предусмотрено увеличение ставки процентом надбавки. Уровень доплаты зависит от таких факторов, как:

• долгосрочность автоматизированной операции; • доли дополнительной трудовой активности в рабочем процессе; • общее время, затраченное на ручной труд.

В такой способ производится распределение заработной платы сотрудников сдельщиков. Когда сотрудники совершают работу одинаковой степени сложности, но затрачивают на нее разный временной отрезок, целесообразно использовать такую схему начисления ЗП. Этот подход позволяет избежать конфликтов между работодателем и сотрудниками. Нет «невыгодной работы», есть труд, который требует большего усердия и старания для повышения эффективности труда.

Отечественными компаниями заложена практика применения тарификации труда. Иностранные предприятия закладывают тариф в ставку того сотрудника, который обладает необходимыми для выполнения конкретного трудового процесса, навыками. Это мотивирует персонал совершенствовать свои теоретические знания и практические трудовые наработки, осваивать и внедрять в практику новые технологические процессы, повышать конкурентоспособность вырабатываемой продукции или предоставляемых услуг.

Российским законодательством также предопределены определенные гарантии сдельщикам. Претендовать на надбавки вправе сотрудники, которые выполняют функции, которые не относятся к их квалификационному уровню. Обязанность работодателя в этой ситуации – возместить разницу в ЗП, вызванную такой рабочей ситуацией. Этот момент регулируется ТК РФ в части ст.50.

Еще одна вариация сдельной формы – дополнения в виде временной системы оплаты. В рамках этой программы ставка сохраняется независимо от результатов трудовой активности. Основной заработок это 60-70% от тарифа – фиксированная часть. Расчет производят на основании количества рабочих смен, часов. На вторую часть ЗП напрямую влияет результативность. Стоимость одной единицы или операции используется при начислении подвижной части.

Уровень подвижной части ЗП определяется таким показателями:

• качество выполненных работ, изготовленных деталей; • эффективность трудового времени; • соблюдение рабочих правил, трудовой дисциплины; • нормативные показатели.

Расчет смешанной сдельной формы производят по набранным балам. По программе подвижной доли, можно начислять 15-30% от основной фиксированной части заработка.

Используя другой подход, надбавку определяют с учетом качественных трудовых показателей. Выплату производят на основании итоговых месячных, квартальных, годовых результатов. Пропорционально с улучшением качественных показателей возрастает и надбавка.

Такие современные системы оплаты и поощрения чаще всего задействуют при оплате контрактной формы труда в муниципальных, государственных учреждениях.

Сдельная система оплаты труда

Сдельная заработная плата применяется в том случае, когда есть возможность учитывать количественные показатели результата труда и управлять ими путем установления норм выработки.

Для того, чтобы сдельная система оплаты труда действовала эффективно, работодатель должен обеспечить такие условия, при которых выработка продукции полностью зависит от самого работника и является решающим показателем его работы.

Таким образом, работодатель дает работнику возможность влиять на свой заработок.

Расчет заработной платы сдельщика производится по тарифным ставкам или сдельным расценкам. Сдельные расценки могут устанавливаться как индивидуально, так и на бригаду (группу).

В зависимости от способа расчета оплаты в сдельной системе оплаты труда выделяют несколько форм:

|

Форма сдельной системы оплаты труда |

Характеристика |

Применение |

|

Прямая сдельная |

Труд работников оплачивается по сдельным расценкам за количество произведенной продукции путем умножения данных показателей. |

Применяется на предприятиях, где увеличение выработки напрямую зависит от работника. Возможно применение на предприятиях, направленных на расширение производства. Данная система недостаточно стимулирует работника на увеличение объемов производства. |

|

Сдельно-премиальная |

Кроме оплаты труда по основным расценкам работнику также выплачивается премия за перевыполнение норм выработки, отсутствие брака |

Применяется при расширении производства, на предприятиях, ориентированных на увеличение объема производства |

|

Сдельно-прогрессивная |

Рабочему за перевыполнение норм выработки оплата труда производится по повышенным расценкам |

|

|

Сдельно-регрессивная |

Рабочему за перевыполненные нормы выработки оплата производится по заниженным расценкам. |

Применяется в случаях, когда невыгодно увеличивать объемы производства, при снижении спроса на производимую продукцию. |

|

Косвенно-сдельная |

Сдельные расценки устанавливаются в % к заработку основных рабочих. |

Применяется в отношении вспомогательных рабочих, заработок которых напрямую зависит от основных рабочих и выполнения ими плана. Таким образом, образуется зависимость заработной платы вспомогательного рабочего от результатов его личного труда и результатов труда основного рабочего обслуживаемого им участка. Например, такой вид системы устанавливается наладчикам оборудования. |

|

Аккордная система |

Устанавливается общая сумма за определенный объем работ. Работа выполняется бригадой. Далее распределение этой суммы производится с учетом коэффициентов трудового участия каждого рабочего. |

Устанавливается для сокращения сроков выполнения производственного задания. |

Пример 2

Итак, из вышесказанного выделяются основные элементы сдельной системы оплаты труда, без которых ее применение неэффективно:

- На предприятии должны быть установлены нормы выработки, времени, обслуживания, времени обслуживания, т.е. труд должен быть нормирован. Это необходимо для определения сдельных расценок и оценки затрат труда на конкретные виды работ или операции.

- Работа должна быть дифференцирована по сложности. Для этого внедряются разряды. Наибольший разряд соответствует более высокому уровню квалификации работника. Для определения разряда используют ЕТКС и профессиональные стандарты.

- Оплата труда дифференцируется по сложности с помощью тарифных ставок, которые устанавливаются за единицу времени (час, день, месяц) и сдельных расценок — размер денежной оплаты за единицу изготовленной продукции (выполненной работы).

- Тарифные ставки по разрядам сводятся в одну таблицу, которая называется тарифная сетка. Тарифные сетки разрабатываются на сдельщиков и повременщиков по отдельности.

Кроме элементов нормирования труда, нужно помнить про некоторые особенности законодательства, которое обязывает работодателя обеспечить определенные гарантии для работников со сдельной зарплатой:

- Заработная плата работника, отработавшего полный месяц и выполнившего норму труда, не должна быть ниже минимального размера оплаты труда, установленного федеральными законами и региональными актами (ст. , ТК РФ).

- Межразрядная разница ().

- Работнику со сдельной оплатой труда за нерабочие праздничные дни выплачивается дополнительное вознаграждение (), размер которого и порядок его выплаты устанавливается в коллективном договоре или локальном нормативном акте предприятия.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.