Социальный вычет по расходам на лечение и приобретение медикаментов

Содержание:

- Применение стандартных вычетов по НДФЛ: правила, порядок, примеры

- Стандартные налоговые вычеты

- Вычеты для предпринимателей и ИП

- Как оформить вычет и кто имеет на него право?

- Стандартный налоговый вычет на детей налогоплательщика

- Инвестиционный вычет

- Имущественные вычеты

- НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

- Как получить налоговые вычеты

- Стандартные вычеты на детей налогоплательщика

- Вычеты по НДФЛ в 2019-2020 годах

- Какие социальные вычеты можно получить

Применение стандартных вычетов по НДФЛ: правила, порядок, примеры

Если физлицо претендует на ежемесячное получение стандартного налогового вычета сразу по двум основаниям – 3000 рублей (подпункт 1 пункта 1 статьи 218 НК) и 500 рублей (подпункт 2 пункта 1 статьи 218 НК), – ему выделяется наибольшая из льгот. Использование физлицом детского стандартного вычета, оговоренного подпунктом 4 пункта 1 статьи 218 НК, не связано с предоставлением ему других стандартных вычетов.

Любые стандартные вычеты, определенные статьей 218 НК, предоставляются физическому лицу одним из его налоговых агентов. При этом плательщик НДФЛ самостоятельно выбирает налогового агента, предъявив ему письменное заявление надлежащего содержания и документацию, официально доказывающую право субъекта на данную льготу. Такой порядок получения предписывается пунктом 3 статьи 218 НК.

Если на протяжении налогового периода (года) стандартные вычеты, оговоренные статьей 218 НК, не предоставлялись плательщику НДФЛ или были предоставлены в неполном размере, он вправе оформить эту преференцию по окончании данного года. Для этого он передает подразделению ФНС заполненную декларацию 3-НДФЛ, а также документацию, свидетельствующую о наличии у заявителя соответствующего права. Сотрудники ФНС пересматривают (корректируют) базу НДФЛ для этого заявителя, применяя нужные льготы (пункт 4 статьи 218 НК).

Пример № 1

Гражданин имеет награду – орден Славы (его степень – третья). При этом он обладает статусом ликвидатора последствий, вызванных аварией на ЧАЭС. Кроме того, у него имеется дочь (21 год), которая в очном порядке получает высшее образование. В 2019 году ежемесячная зарплата данного физлица составляет 50000 рублей. Необходимо определить стандартные вычеты для этого плательщика НДФЛ (13%).

Если следовать действующим положениям статьи 218 НК, он вправе ежемесячно уменьшать базу НДФЛ и на 3000 рублей, и на 500 рублей. Однако он не сможет пользоваться двумя этими льготами одновременно – выбирается максимальная величина (3000 рублей). За весь 2019 год такой вычет составит 36000 рублей (3000 умножается на 12 месяцев). В этом периоде он позволит физлицу законно сэкономить на НДФЛ сумму, равную 4680 рублей (13% от 36000).

Помимо этого, можно оформить ежемесячный стандартный вычет за ребенка, обучающегося по очной форме (1400). Однако данная льгота прекратится, когда доход заявителя, исчисляемый за 2019 год нарастающим итогом, станет больше 350000 рублей. Учитывая ежемесячный размер зарплаты (50000), льгота прекратит действие с восьмого месяца, а за предыдущие семь месяцев, соответственно, данный вычет будет предоставлен в размере 9800 рублей (1400 умножается на 7 месяцев). Таким образом, по этому основанию гражданин сэкономит на НДФЛ сумму, равную 1274 рубля (13% от 9800).

Общая сумма экономии на НДФЛ за 2019 год составит:

4 680 + 1 274 = 5 954 рублей

Пример № 2

Для 3 своих детей (26, 16 и 15 лет) гражданин стал единственным родителем, поскольку его супруга погибла. При этом он ежемесячно зарабатывает 22000 рублей. Необходимо уточнить размеры стандартных вычетов для данного плательщика НДФЛ.

Как известно, предоставление детского вычета за год ограничено суммой дохода, составляющей 350000 рублей. Зарплата физлица (22000) позволит ему получать данную льготу целый год (все 12 месяцев). Ситуация выглядит следующим образом:

- За первого ребенка (26 лет) НДФЛ-вычет не полагается из-за возрастных лимитов, но его наличие учитывается при подсчете общего числа детей.

- За второго ребенка (16 лет) преференция выделяется единственному родителю в двойном размере – 2800 рублей (1400 умножается на 2).

- За третьего ребенка (15 лет) единственному родителю причитается двойная льгота, равная 6000 рублей (3000 умножается на 2), что соответствует нормам статьи 218 НК.

В 2019 году полученные преференции позволяют гражданину сэкономить на подоходном налоге следующие суммы:

- За второго ребенка вычет составит 33600 рублей (2800 умножается на 12 месяцев), а экономия – 4368 (13% от 33600).

- За третьего ребенка вычет составит 72000 рублей (6000 умножается на 12), а экономия – 9360 (13% от 72000).

Общая годовая экономия:

4 368 + 9 360 = 13 728 рублей

Таким образом, на стандартных вычетах по НДФЛ можно правомерно сэкономить ощутимые денежные суммы.

★ ★ ★

Стандартные налоговые вычеты

Стандартные налоговые вычеты ориентированы преимущественно на слабозащищенный контингент граждан и лиц, отнесенных к числу льготников.

Налоговые вычеты на ребенка

Работающие родители, имеющие на попечении воспитанника в возрасте до 18 лет, а в некоторых случаях до 24 лет (если ребенок обучается очно в профильном учебном заведении или признан инвалидом) обладают правом получения налогового вычета.

Возврат предоставляется за каждый месяц в текущем отчетном периоде и может иметь следующие размеры:

- На единственного воспитанника – 1 тыс. 400 рублей;

- На второго воспитанника – 1 тыс. 400 рублей;

- На третьего, четвертого и последующего ребенка – 3 тыс. рублей;

- На каждого воспитанника с инвалидностью 1 или 2 группы до 18 лет, в том числе и детей-инвалидов, обучающихся очно, чей возраст не более 24 лет – 12 тыс. рублей (для опекунов и попечителей величина возврата ограничена до 6 тыс. рублей).

Указанные вычеты предоставляются только при соблюдении заявительного порядка. Претендовать на реализацию права наравне с родителями могут и другие законные представители ребенка – опекуны, попечители, усыновители.

Родитель (мать или отец), воспитывающий ребенка в одиночку, наделен возможностью удвоить размер стандартного налогового возмещения.

Если один из родителей оформит отказ от получения возврата за ребенка, то второй законный представитель воспитанника вправе требовать предоставления вычета в двойном размере.

В отношении указанной налоговой преференции действует важная оговорка: возврат начисляется до момента, пока доход налогоплательщика не достигнет в отчетном периоде установленного законом лимита в 350 тыс. рублей.

Налоговые вычеты за себя

Ежемесячный налоговый вычет возникает также и у граждан-льготников.

Размер возврата зависит от принадлежности к конкретной группе:

-

Вычет в сумме 3 тыс. рублей положен:

- Лицам, пострадавшим от радиационного воздействия на ЧАЭС, в том числе и участвовавшим в работах по ликвидации последствий указанной катастрофы, перенесших лучевую болезнь;

- Лицам, получившим инвалидность в виду взрыва на ЧАЭС;

- Военнослужащим и военнообязанным, осуществлявшим помощь в эвакуации населения и ликвидации последствий чернобыльской аварии;

- Лицам из состава ОВД, государственной противопожарной службы, проходивших службу на территории отчуждения в период 1986-87 гг.;

- Инвалидам ВОВ;

- Лицам собиравшим, проводившим испытания ядерного оружия и его захоронение;

- Военнослужащим, получившим инвалидность любой группы в период исполнения служебного долга, пребывания на фронте, защите СССР или РФ;

-

Вычет в сумме 500 рублей предусмотрен в отношении граждан со статусом:

- Герой РФ или СССР;

- Носитель Ордена Славы;

- Житель блокадного Ленинграда;

- Несовершеннолетний узник концентрационного фашистского лагеря;

- Инвалид детства;

- Инвалид 1, 2 группы;

- Лица из состава действующей армии периода ВОВ, вольнонаемные Советской Армии и флота, лица, отнесенные к штату ОВД или государственной безопасности СССР, участвовавшие в обороне городов в период ВОВ;

- Участники ВОВ;

- Лица, пострадавшие от радиационного воздействия любой ядерной установки;

- Медицинские работники, получившие радиационное излучение сверх нормы в период оказания помощи пострадавшим от взрыва на ЧАЭС;

- Лица, проводившие ликвидацию последствий после взрыва на ПО «Маяк»;

- Лица, эвакуированные с мест радиоактивного загрязнения после взрыва на ПО «Маяк», в том числе и дети, находившиеся на момент переселения в утробе матери;

- Лица, эвакуированные из зоны отчуждения ЧАЭС;

- Супруги и близкие родственники военнослужащих, погибших при исполнении государственной обязанности, защите СССР или РФ;

- Граждане, принимавшие участие, призванные на сборы, выполнявшие интернациональный долг на территории Афганистана или другой страны, в которой велись боевые военные действия.

Вычеты для предпринимателей и ИП

Налоговый вычет при покупке онлайн-кассы

Представители малого сектора предпринимательства, после введения поправок в налоговое законодательство об обязанности обзавестись онлайн-кассами, одновременно стали и носителями послабления в виде права на налоговый вычет.

Однако не каждый участник рынка может воспользоваться преференцией, а лишь тот, кто отвечает установленным условиям:

- Налогоплательщик зарегистрирован в качестве ИП;

- В соответствии с ФЗ № 54, на субъекта возложена обязанность установить онлайн-кассу;

- Предприниматель использует одну из следующих систем налогообложения – ЕНВД или ПСН;

- Обусловленное устройство поставлено на налоговый учет в период с 1 февраля 2017 по 1 июля 2018 года;

- Приобретенная кассовая машина не учтена по другой системе налогообложения (правило распространяется на ИП, использующих несколько режимов);

Сумма налогового возврата не превышает 18 тыс. рублей.

Налоговый вычет при покупке ИП квартиры

Налоговым кодексом закреплено положение, согласно которому факт приобретения ИП квартиры становится основанием для оформления налогового вычета с указанной сделки, но для этого необходимо соответствие ряду условий, в частности:

- ИП применяет режим налогообложения, согласно которому обязан уплачивать НДФЛ по ставке 13% (все системы, кроме ПСН, ЕСХН, УСН, ЕНВД);

- Право собственности на приобретенный недвижимый объект зарегистрировано непосредственно на имя предпринимателя, либо его супругу(а), ребенка;

- Декларация по уплаченным налогам и вычету представлена до 30 апреля года, следующего за периодом приобретения квартиры.

Сумма вычета с приобретенной ИП квартиры аналогична величине имущественного возврата с недвижимости, купленной физическим лицом – не более 260 тыс. рублей.

Как оформить вычет и кто имеет на него право?

Существует 2 основных способа – обращение в отделение ФНС и к работодателю. В первом случае будет произведена выплата всей положенной суммы, во втором – она будет выплачиваться частями в счет НДФЛ на официальный заработок. Налоговая служба производит выплаты в течение 4 месяцев на расчетный счет.

Правом на возврат НДФЛ наделены граждане, проводящие регулярные налоговые отчисления в бюджет. К ним относятся:

- официально трудоустроенные физические лица;

- граждане, осуществляющие деятельность на основе договоров гражданско-правового характера и перечисляющие НДФЛ;

- работающие пенсионеры;

- резиденты РФ с гражданством других государств и граждане РФ, осуществившие продажу недвижимости, находившейся в их собственности менее 3 лет;

- граждане иных государств, находящиеся на территории России больше 180 дней в году и перечисляющие налог в 13% от собственных доходов.

Стандартными документами станут удостоверение личности, форма 2-НДФЛ (берется по месту работы), заполненная декларация, документы об оплате услуг или понесенных тратах. При необходимости сотрудники налоговой инспекции могут потребовать дополнительные документы.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Инвестиционный вычет

Получение такой льготы возможно:

- если гражданин был собственником ценных бумаг более 3 лет, то после их продажи он может требовать вычет на полученный при этом доход;

- при получении дохода от манипуляций с ценными бумагами на индивидуальном инвестиционном счете за 3 года;

- вычет можно осуществить на сумму, которая была внесена на личный счет за 3 года. Предусмотрено ограничение до 1 200 000 рублей за период в 3 года и 400 000 рублей за год. Соответственно, физическое лицо получит 52000 рублей за год (13% от предусмотренной суммы).

Для возмещения нужно представить документы об открытии счета и о перечислении на него средств.

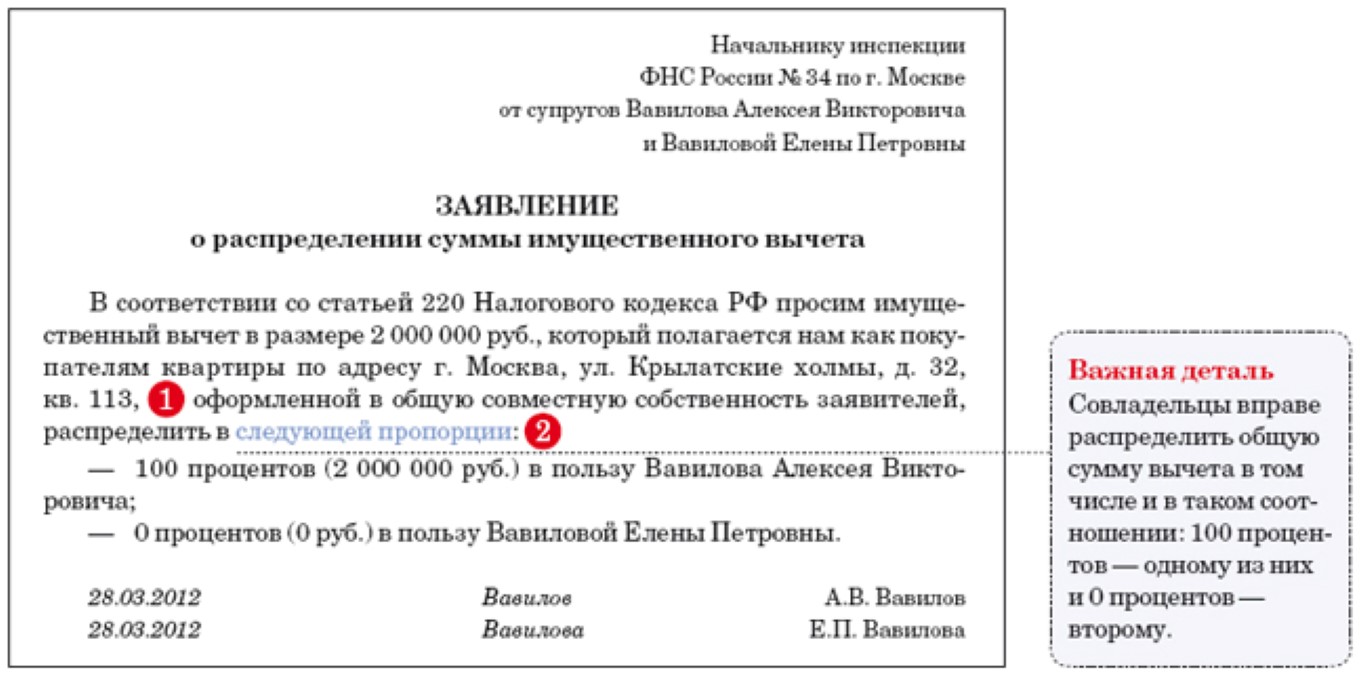

Имущественные вычеты

Что такое налоговый вычет относительно имущества, закреплено ст. 220 НК. Такие НДФЛ льготы могут предоставляться, когда осуществляется:

- Приобретение либо строительство жилья.

- Сбыт имущества, находящегося во владении меньше 5 лет.

- Реализация долей уставного капитала организаций.

- Уступка прав в договоре долевого участия.

- Выкуп у физлица участка и стоящих на нём строений для государственных нужд.

Самый распространенный имущественный вычет при покупке или строительстве жилья. Его вправе оформить любой трудоустроенный официально человек. Сумма льготы по НДФЛ исчисляется на основании стоимости квартиры или иной недвижимости. Однако, не может быть больше установленного законом предела или уплаченного налога.

Рассмотрим, как рассчитать налоговый вычет по покупке жилья. Предположим, человек приобрел дом за 1, 5 млн. рублей. За отчетный период, он заплатил государству налог 70 тыс. руб. Ему положена льгота на сумму:

1, 5 млн. × 13 % = 195 тыс. руб.

Полученная цифра меньше предела 260 тыс. руб., но больше внесенного налога. Поэтому, сумма налогового вычета за год составит только 70000 рублей.

Исключение составляют пенсионеры. У них есть право оформить возврат НДФЛ за три предшествующих года.

Дополнительно, есть возможность оформить вычет по ипотечным процентам. Здесь тоже установлены максимальные пределы. Вернуть НДФЛ можно только за фактически уплаченные проценты. Поэтому, люди сначала подают документы на возврат налога по покупке, а потом возвращают налог с процентов.

Также зачастую людьми используется с подоходного налога вычет при продаже имущества, находящегося во владении менее пяти лет:

- При продаже жилой недвижимости или земельного участка – 1 млн. рублей.

- В результате реализации другого имущества – 250 тыс. рублей.

Предположим, продавая машину, находящуюся в собственности менее 5 лет и стоимостью 300 000 рублей. Налог нужно исчислять с суммы: 300 тыс. – 250 тыс. = 50 тыс. рублей.

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налоговые вычеты предоставляются:

- в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке.

Замечания

- Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. Если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

- Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

При переносе на будущие периоды убытков от участия в инвестиционном товариществе налоговые вычеты предоставляются в размере сумм убытков, полученных от:

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с долями участия в уставном капитале организаций;

- прочих операций инвестиционных товариществ, в которых участвует налогоплательщик.

Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

ПРИМЕР 5

Иванов А. И. по итогам 2016 г. получил убыток в размере 10 000 руб. от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В 2017 году он получил прибыль в размере 50 000 руб. по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

С учетом убытка 2016 г. сумма НДФЛ, подлежащего уплате, в 2017 г. составит:

(50 000 руб. – 10 000 руб.) × 13 % = 5200 руб.

Как получить налоговые вычеты

У всех налоговых вычетов есть несколько общих правил.

2. Вычет могут получить только официально работающие люди, которые платят НДФЛ. Безработные, получающие пособие по безработице, индивидуальные предприниматели на УСН 6% или 15% получить вычет не могут.

3. Нужно быть налоговым резидентом, т. е. находиться на территории России не менее 183 календарных дней в течение 12 месяцев.

4. Если вычет оформляют через работодателя до окончания года, сначала надо взять в налоговой уведомление, которое подтверждает право на получение вычета. А затем отнести его в бухгалтерию предприятия вместе со всеми документами.

Документы на вычет можно отправить почтой письмом с уведомлением и описью, лично в налоговой инспекции или на сайте налоговой. Если документы на вычет подаёт доверенное лицо человека — нужна нотариальная доверенность.

Для каждого вычета собирают определённый пакет документов.

Документы для стандартных налоговых вычетов. Чаще всего этот вычет оформляют через работодателя. В бухгалтерию предприятия нужно принести заявление на вычет и документы, которые подтверждают право на его получение.

Например, если вычет для себя по инвалидности — копию справки об инвалидности, если вычет на ребёнка — копию свидетельства о рождении.

Если работодатель не сделал налоговый вычет, то в конце года надо принести в налоговую:

- декларацию 3-НДФЛ;

- справку 2-НДФЛ с места работы;

- справку о том, что работодатель не предоставлял вычет в течение года;

- копии документов, подтверждающих право на вычет.

Эти документы можно запросить в бухгалтерии предприятия.

Документы для социальных налоговых вычетов. Эти вычеты тоже можно получить двумя способами: через налоговую и через работодателя.

Документы для инвестиционных налоговых вычетов. Порядок получения зависит от типа налогового вычета, который выбрал человек.

Если вычет по взносам, оформлять нужно через налоговую. Документы, которые нужны:

- декларация 3-НДФЛ — взять у работодателя;

- договор с брокером или управляющей компанией на ведение ИИС — запросить у брокера;

- платёжные документы на все взносы на ИИС. Оригиналы предоставлять не обязательно, достаточно заверенных копий — выписки с банка;

- справка 2-НДФЛ — получить у работодателя;

- заявление на инвестиционный вычет в налоговую.

Если вычет на полученную прибыль, то подавать документы в налоговую не нужно, брокер всё сделает самостоятельно. Ему нужно только принести справку из налоговой о том, что вы не получали вычет по взносам.

Документы для имущественных налоговых вычетов

При продаже имущества.Документы подают в налоговую в срок до 30 апреля следующего года. Нужны:

- декларация 3-НДФЛ;

- копии документов о продаже имущества;

- копии документов, подтверждающих расходы на приобретение этого имущества, если вы выбрали вычет на сумму расходов.

На покупку жилья получить вычет можно двумя способами: по окончании года через налоговую и через своего работодателя. Большинство предпочитают первый вариант, потому что так сразу возвращается вся сумма уплаченного за предыдущий год НДФЛ. Нужны:

- декларация 3-НДФЛ;

- договор купли-продажи жилья;

- акт приёма-передачи недвижимости;

- выписка из Единого государственного реестра недвижимости;

- платёжные документы.

На проценты по ипотеке понадобятся копии документов об уплате процентов по ипотечному договору. Их выдает банк по запросу заёмщика.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Вычеты по НДФЛ в 2019-2020 годах

Состав вычетов за последние годы практически не изменился. Новшеством 2017 года является добавление к их числу социального вычета, предоставляемого физлицу, самостоятельно оплатившему расходы на проведение независимой оценки своей трудовой квалификации.

Узнать, какие виды вычетов предусмотрены законом, как воспользоваться правом на уменьшение или возврат ранее уплаченного налога, вы сможете из этой статьи.

Самый частый вид налоговых вычетов по НДФЛ ― стандартные. Они предоставляются всем работникам, на попечении которых находятся несовершеннолетние дети. Размер вычетов зависит от количества детей в семье и иных критериев (здоровый ребенок или инвалид, полная семья или одинокий родитель и др.).

Кроме того, стандартные налоговые вычеты положены определенным категориям граждан. Это могут быть участники ликвидации последствий аварии на Чернобыльской АЭС, Герои Советского Союза и России, блокадники, участники ВОВ.

Более подробно о том, кто может претендовать на стандартные вычеты по НДФЛ, а также о размерах сумм, не облагаемых налогом, для каждой категории граждан можно узнать из наших статей:

- «Ст. 218 НК РФ: вопросы и ответы»;

- «Стандартные налоговые вычеты в 2019 году (НДФЛ и др.)».

Для получения стандартных налоговых вычетов необходимо уведомить о своем намерении работодателя, представив при этом необходимые подтверждающие документы.

О том, как часто следует совершать подобную процедуру, на что вправе рассчитывать заявитель, а также о прочих нюансах предоставления вычета работодателем читайте в статье «Минфин разъяснил порядок предоставления стандартных вычетов по НДФЛ».

Кроме вычетов стандартного характера граждане могут уменьшить налогооблагаемую сумму доходов и на основании прочих положенных им вычетов. В их число входят социальные налоговые вычеты. Они предоставляются, если налогоплательщиками была произведена оплата за лечение или обучение.

О том, какие расходы, в каком объеме и на каких основаниях дают право на получение социального вычета, узнайте из статей:

«Социальные налоговые вычеты по НДФЛ в 2017-2018 году (нюансы)»;

«Налоговые вычеты по НДФЛ в 2015-2018 годах — последние изменения».

Еще один популярный у налогоплательщиков вид вычетов ― имущественный. Он используется при покупке недвижимости или земельных участков. Кроме того, такой вычет дает возможность уменьшить налог на доходы при продаже объектов недвижимости и прочего личного имущества.

О том, когда могут быть использованы данные виды льгот, можно узнать из статей:

- «Налоговые вычеты по НДФЛ в 2015-2018 годах — последние изменения»;

- «Ст. 220 НК РФ (2017): вопросы и ответы».

Помимо этого, некоторые категории налогоплательщиков вправе применить вычеты, связанные непосредственно с их деятельностью. К таким гражданам относятся предприниматели, люди, чья профессия связана с оказанием юридических услуг, лица, работающие по договорам ГПХ.

Подробный перечень субъектов, которые могут претендовать на получение профессиональных вычетов, и особенности совершения таких операций вы найдете в этой статье.

Для подтверждения налоговых вычетов за прошедшие периоды следует подготовить документы в ИФНС, написать заявление и представить декларацию по форме 3-НДФЛ. В декларации допустимо указать сразу несколько видов вычетов, на которые имеет право физическое лицо.

Какие социальные вычеты можно получить

Получить социальные льготы можно в качестве компенсации затрат на обучение, платное лечение, пожертвования, взносы в НПФ и дополнительные взносы на накопительную часть будущей пенсии.

Ст. 219 НК РФ предусмотрены следующие максимальные размеры налоговых вычетов:

- при оплате собственного образования, обучения сестер и братьев, платных медицинских услуг, отчислении взносов на накопительную часть пенсии или переводе взносов в НПФ, максимальная сумма вычета – 120 000 руб;

- если оплата производится за обучение детей, подопечных – не более 50 000 руб;

- затраты на дорогостоящее лечение учитываются при определении налоговой базы в полном объеме.

При расчете социальных налоговых льгот необходимо учитывать возраст детей и период расчета. Если ребенку не исполнилось 18 лет, получить возврат НДФЛ можно как за обучение, так и за платное лечение. Компенсировать расходы на образование детей младше 24 лет можно при условии очного обучения, а вот в вычетах за оплату медицинских услуг уже будет отказано. Уменьшить налоговую базу можно только за тот год, когда фактически была проведена оплата.

Пример