Налоговый вычет при покупке земельного участка: сколько, кому, как

Содержание:

- Как оплачивается налог

- Сумма имущественного вычета за дом и участок

- Облагается ли налогом продажа земельного участка

- Размер вычета

- Налоговые вычеты — порядок расчёта

- Особенности получения вычета отдельными категориями лиц

- Общая информация

- Необходимые документы

- Сумма вычета

- Размер вычета при приобретении в ипотеку

Как оплачивается налог

Налог выплачивается с учетом вычета

В налоговой инспекции выдаётся квитанция для оплаты налога. Это следует сделать в местном банке или через сайт Госуслуг. Срок уплаты средств в полном размере – до 15 июля.

При несвоевременной уплате начисляется штраф за каждый из просроченных месяцев. Он составляет 20% от размера начисленного налога.

Налагается пеня, если декларация не подаётся в срок. Она равна 5% от налога, но не меньше 1000 рублей. Предельно допустимый размер пени — 30 % от размера налога.

Они обязаны уведомить налоговую службу, даже если сумма налога после вычета составит 0 рублей.

В последние годы Налоговая инспекция имеет возможность получать информацию о налогоплательщике из электронных баз данных или самостоятельно запрашивая их в других ведомствах. Но это не всегда получается и не всегда происходит быстро.

Поэтому лучше всего самому позаботиться о сборе документов. Для решения проблем и оперативного взаимодействия с ФНС лучше всего зарегистрироваться в Личном кабинете налогоплательщика.

В следующем видео Вы узнаете все о налоговом вычете на землю:

Авг 3, 2017

Сумма имущественного вычета за дом и участок

Согласно ст. 220 НК РФ, размер имущественного вычета равен сумме, которую вы потратили на приобретение жилой недвижимости, но ограничен 2 млн рублей. Это значит, что в совокупности налоговый вычет за землю и расположенный на ней дом не может быть больше 2 млн рублей или 260 тыс. рублей к возврату (13% от 2 млн рублей).

Пример:

Вы купили земельный участок за 1,5 млн рублей и потратили на строительство дома 3 млн рублей. Так как размер налогового вычета не может быть больше 2 млн рублей, на счет вы получите 260 тыс. рублей.

Пример:

Вы купили земельный участок и дом за 1,8 млн. рублей. Так как вычет не может быть больше понесенных расходов, возврат составит 234 тыс. рублей (13% х 1,8 млн. рублей).

Когда применим имущественный налоговый вычет при продаже земельного участка

Не только приобретение жилья сопровождается получением вычета по НДФЛ. При продаже земельного участка налоговый вычет по подоходному налогу также предоставляется, но несколько в другой форме. Ведь если при покупке сдача декларации и получение вычета — дело добровольное, то при продаже имущества сдача декларацию (если предельный срок владения таким имуществом в 3 или 5 лет не превышен) с рассчитанным налогом к уплате — обязанность физического лица.

Размер вычета предоставляется в сумме подтвержденных документально расходов, которые физлицо понесло на приобретение продаваемого имущества. Если же подтверждающие документы отсутствуют, то величина в 1 млн руб. — максимальная для уменьшения дохода налогоплательщика, полученного при продаже собственного жилья (домов, квартир, комнат), дач, садовых домиков, земельных участков и долей во всем перечисленном имуществе.

СЛЕДУЕТ ОТМЕТИТЬ! При продаже прочего имущества, например автотранспортных средств, вычет ограничен суммой в 250 тыс. руб.

Что такое налоговый вычет на земельный налог в 6 соток

Расчет земельного налога осуществляется налоговыми органами. Физлицо может лишь проверить его правильность и в случае несогласия обратиться к налоговикам с заявлением и соответствующими документами для перерасчета.

Начиная с 2017 года при расчете земельного налога установлен налоговый вычет, уменьшающий его на величину кадастровой стоимости 600 кв. м по одному земельному участку. Это означает, что если площадь участка не превышает 600 кв. м (6 соток), то налог не взымается, если же превышает, то обязательство будет рассчитано за оставшуюся площадь.

Вычет применим к лицам, перечисленным в п. 5 ст. 391 НК РФ: пенсионерам, ветеранам, инвалидам и пр.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?»

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Облагается ли налогом продажа земельного участка

Не всегда, но всё же при определённых обстоятельствах, обязательства перед налоговыми службами, возникают. Налог при продаже земельного участка рассчитывается в индивидуальном порядке.

Есть ещё один вариант — самостоятельно тщательно изучить нормы НК и их практическое применение. В любом случае подоходный налог с обозначенной законом категории, взимается в размере не менее 13%. Рассмотрим детальнее ставки и особенности применения их для резидентов и нерезидентов в понимании налогового законодательства федерации.

Ставки

Процент с продажи земли устанавливается в двух вариантах – для резидентов и нерезидентов. Выше мы уже рассказали разницу между этими двумя статусами налогоплательщиков.

Рассмотрим на примерах, какой будет выплата, если на продажу будет выставлен участок гражданином федерации или иностранцем, лицом с двойным гражданством.

Для резидентов

При продаже земли резидент платит налог на доход физлица в размере 13% от оценочной кадастровой стоимости земли. Если сумма сделки, к примеру, будет составлять 5 000 000 рублей, налог при покупке, который обязан, будет заплатить продавец, составит 650000 рублей.

При покупке земельного участка размер суммы уплаты за неё не может быть меньше, чем кадастровая оценка. Это правило относится как к выплате налога резидентам, так и к нерезидентам.

Для нерезидентов

За продажу земли на территории федерации нерезидентом платиться не более 30% от оценки. Проведём расчёты по выплате НДФЛ на практическом примере.

Земельный участок под домом продан за 1 300 000 рублей. Из этой суммы исчисляем процент выплаты: 1300000/100*30 = 390000 рублей.

Таким образом, третья часть полученных от продажи земельного участка средств, должна быть направлена в государственную казну.

Налоговый период

Исчисление налогового периода идёт от продажи земельного участка. Общее правило гласит, что необходимость подачи декларации с заявленной суммой выплаты подаётся до 30 апреля года, следующего после приобретения.

До 15 июля следует накопить средства и провести оплату обязательства за продажу. Таким образом, платится налог на землю, которую реализовали в текущем году, в следующий, после совершения сделки, период.

Перед заполнением декларации следует уточнить, не входит ли гражданин в льготную категорию, а также может ли налог быть совершенно им не выплачиваться по причине вхождения в нулевую ставку. Зря выплаченные средства вернуть можно, но для этого придётся доказать ошибочность действий, что займёт определённое время и усилия.

Определение срока принадлежности земельного участка

Формула определения достаточно проста. Если речь идёт о земле, которая передана по наследству, дарению близкими родственниками или на праве приватизации, тогда исчисление времени моратория на продажу по нулевой ставке не превышает трех лет. А также действует правило срока принадлежности менее 3 лет, если земля приобретена не позже 1 января 2016 года.

В остальных случаях действует правило 5-летнего владения земельным участком.

Налоговые вычеты

НДФЛ при продаже земельного участка может уменьшаться на сумму налогового вычета. В настоящее время НК устанавливает его в размере 1 млн рублей.

Приведём простой пример такого вычета. Сумма сделки по продаже земли составляет 5,5 млн рублей. Если продажа осуществляется после 5-ти или 3-летнего срока (в зависимости от условий приобретения права собственности), тогда рассчитать вычет достаточно просто:

- 5 500 000 – 1 000 000 = 4,5 млн.;

- 4,5 млн. * 13% = 585000 рублей.

Таким образом, продавец вычитывает средства, которые он мог понести за приобретение, оформление участка и прочие расходы по земле, пребывающей в собственности.

Льготы по налогам при продаже земли

Льготы по такому виду налогов предусмотрены:

- Героям СССР, Героя Российской Федерации, ветеранам Великой Отечественной и полным кавалерам Ордена славы;

- инвалиды, которые получили её вследствие участия в боевых действиях;

- инвалиды I группы и инвалиды II группы (при условии получения статуса до 1 января 2004 года);

- инвалиды, которые имеют такой статус с рождения, детского возраста.

Льгота также предусмотрена гражданам, которые принимали участие в ликвидации аварий с радиоактивными веществами.

Размер вычета

Размер возврата также ограничивается стоимостью самого участка. Т. е. если вы приобрели землю с домом за 1 500 000 руб., то вернуть можно будет не больше 13% от этой суммы.

Сам возврат можно получать неограниченное количество лет, остаток будет переноситься на следующие периоды. В отчетном же году размер возврата будет ограничиваться удержанным НДФЛ из зарплаты.

Если участок принадлежит сразу нескольким людям, то суммарно их вычет будет больше. Такой формат владения будет выгоднее с точки зрения возврата, если земля стоит больше 2 000 000 руб. Если же вы оформляете вычет и на ребенка, размер ограничения не увеличивается.

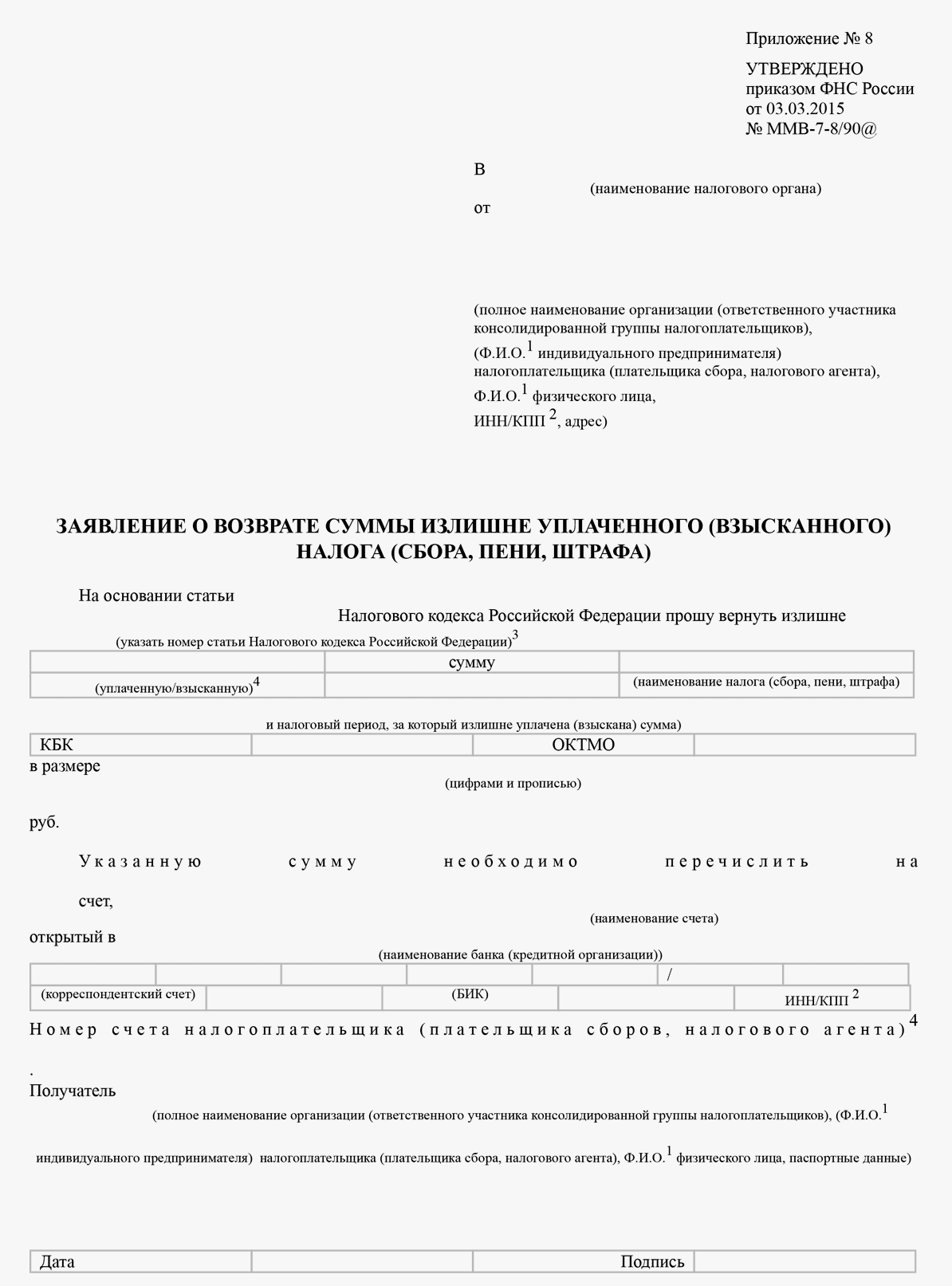

Скачать заявление на возврат НДФЛ (образец/бланк 2021 года, рекомендованный ФНС)

Скачать произвольную форму заявления на возврат НДФЛ

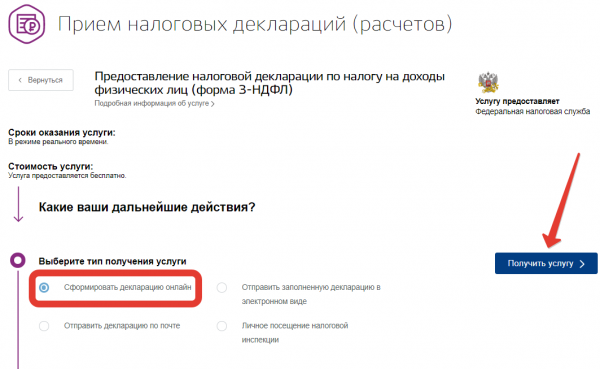

Скачать бланк 3-НДФЛ для физических лиц, актуальный в 2021 году:

| Отчетный период | Основание | Файл для скачивания |

| 2020 | Приказ ФНС России от 28.08.2020 № ЕД-7-11/615@ |

Налоговые вычеты — порядок расчёта

Если физическое лицо — продавец земельного надела не попадает под освобождение от уплаты налогового сбора согласно ст. 217.1 Налогового кодекса РФ (указано выше), то такое лицо может законно уменьшить (или полностью обнулить) величину налога, подлежащего уплате при продаже земли, за счёт специальных налоговых вычетов.

Налоговый вычет — это та часть дохода от продажи земельного надела, с которой не будет взиматься подоходный налог.

Получить вычет могут граждане РФ, которые являются резидентами РФ и имеют доход, облагаемый налогом 13%. То есть безработные, работающие неофициально и индивидуальные предприниматели не могут получить вычет при покупке земли.

Согласно ст. 220 Налогового кодекса РФ, существуют два типа вычетов:

- Имущественный;

- Расходный.

Максимальный размер имущественного вычета равен одному миллиону рублей, а сумма расходного вычета равна подтверждённым расходам на приобретение отчуждаемого надела земли в прошлом.

Чтобы рассчитать налог, подлежащий уплате, необходимо от суммы, полученной от продажи земли (налоговая база) отнять налоговый вычет (1 млн рублей), а от полученной разности рассчитать 13%. Например, при покупке надела земли за 1,5 млн рублей сумма налога для уплаты составит 1500000*13/100=195000. Но налогоплательщик — резидент РФ может уменьшить налоговую базу (1,5 млн рублей) на 1 млн рублей (имущественный вычет), и подоходный налог будет рассчитываться уже не с 1,5 млн рублей, а с 1500000-1000000=500000 рублей, 13% от 500000 — это 65000 рублей, то есть налог уменьшится на 130000 рублей (13% от 1 млн).

Аналогично рассчитывается подоходный налог, если налоговую базу уменьшить на расходный вычет. Например, гражданин С купил надел земли за 2 млн рублей, а через год продал за 3 млн рублей. Если С применит имущественный вычет, то налог в 13% будет рассчитываться для него не с 3-х млн рублей, а с разности 3000000-2000000=1000000, что составит 130000 рублей вместо 390000 рублей. А если гражданин С захочет сделать не расходный вычет, а имущественный (равный 1 млн рублей), то налог будет рассчитываться с разности 3000000-1000000=2000000, и составит 260000 рублей. Видно, что гражданину С выгоднее уменьшать налоговую базу (сумму, за которую он продал надел земли) на величину расходного вычета, чем на величину имущественного.

Получить налоговый вычет имеющий на него право продавец надела земли может двумя способами:

- Через службу по налогам и сборам;

- Ежемесячно у работодателя.

Чтобы получить вычет через налоговый орган, необходимо заполнить налоговую декларацию по форме 3-НДФЛ, где указать тип вычета и рассчитать итоговый налог, подлежащий уплате, а для компенсации с учётом выбранного типа вычета через работодателя налогоплательщику необходимо будет подать заявление в налоговый орган с указанием суммы налога, подлежащей уплате, и суммы, полагающейся возврату в результате вычета из налоговой базы, затем взять из налоговой службы разрешение на компенсацию вычета и предоставить её в бухгалтерию по месту работы, тогда с работника не будут ежемесячно высчитывать подоходный налог от заработной платы до тех пор, пока сумма невысчитанных налогов не окажется равной 13% от налогового вычета (имущественного или расходного).

Стоит отметить, что получать налоговый вычет через работодателя принято в основном при покупке надела земли, а не при его продаже.

Особенности получения вычета отдельными категориями лиц

1) Индивидуальные предприниматели

Предприниматели, находящиеся на общем режиме н/о, могут заявить НВ в общем порядке, как физическое лицо.

Пример № 1

ИП Вершинин А.Б., применяющий общий режим н/о, купил земельный участок (далее з/у) с недостроенным коттеджем ценой 5 млн. руб. Так как на момент покупки, оформления права собственности и заявления НВ он уплачивал подоходный налог он может возместить расходы по покупке земли и дома в размере 260 тыс.

Пример № 2

Предприниматель Степанин С.П., находящийся на «упрощенке», приобрел землю и выстроил на ней дом. НВ он заявить не сможет, так как, применяя льготный режим налогообложения, уплату НДФЛ в бюджет он не производит.

2) Пенсионеры

Граждане, вышедшие на пенсию, могут получить льготу лишь за 3 предшествующих покупке года (если они работали эти три года). Если пенсионер вышел на пенсию позже указанного срока, то права на НВ он лишен.

3) Безработные граждане

Неработающие официально лица права на льготу не имеют.

4) Супруги

НВ для супругов имеет свои особенности, и зависит от того, в каком году была приобретена недвижимость.

До 2014 года НВ распределялся по заявлению между супругами (если собственность совместная) и по размеру доли (если собственность долевая).

С

2014 – НВ распределяется согласно расходам каждого супруга. Исходя из нормы можно предположить, что если квартира оплачивается одним супругом, то вычет должен быть предоставлен именно ему, так он несет расходы. Однако это не так. И вот почему: имущество, приобретенное в браке по закону является общим, в том числе и денежные средства. В связи с этим при покупке квартиры (в том числе в ипотеку) не имеет значения на кого оформлены все документы (правоустанавливающие, платежные и кредитные) и кто производил оплату. Оба супруга имеют права на вычет в размере по два миллиона на каждого. Таким образом, общий вычет на семью составит четыре миллиона. Но это касается лишь недвижимости приобретенной после 2014 года.

Пример:

Супруги Яхонтовы купили з/у, выстроили на нем дом и оформили его в долевую собственность по 50% каждому. Расходы составили 4 000 000 руб. Все затраты по оплате з/у и строительстве дома взял на себя супруг. Все документы также оформлены на него. Жена, хоть и не участвовала в оплате, права на льготу не лишается. Таким образом супруги смогут заявить вычет по всей стоимости дома и з/у.

Совет:

Если стоимость дома и земли, квартиры или комнаты менее 2 млн. руб. лучше составить заявление о распределении расходов в пропорции 0 и 100%, чтобы в дальнейшем супруг, указавший свою долю расходов равной нулю, смог получить вычет в размере 2 млн. руб.

В случае если льгота была заявлена одним из супругов, но НВ был предоставлен не полностью, так как заявитель умер, второй супруг может подать заявление на получение остатка НВ. Данную позицию поддерживает и финансовое ведомство в .

Картинка кликабельна: вырезка из статьи 256 ГК РФ

Однако, это касается только общей собственности, поэтому, если недвижимость приобретена в долевую собственность право на вычет к супругу погибшего не переходит. Это прямо отражено в вышеуказанном письме:

Картинка кликабельна: вырезка из статьи 220 НК РФ

5) Дети

НВ за несовершеннолетнего ребенка может заявить его родитель. При этом распределения НВ не требуется в данном случае.

Общая информация

На данный момент законодательство, действующее на территории Российской Федерации, не предусматривает вычет при покупке земельного участка. Его можно получить только в том случае, если на территории находится объект жилого назначения

При этом, важно обратить внимание на один из пунктов, гражданин вправе получить имущественный вычет, если недвижимость была построена позже

ВНИМАНИЕ !!! Необходимо отметить, что правом для получения НВ обладают те физические лица, которые зарегистрировали объект жилой недвижимости в собственность. Условия, по которым производится оформление, возможно только за ту недвижимость, которая была зарегистрирована после 2010 года

При этом для договора купли-продажи и передаточного акта данные временные рамки не действуют.

Действующие условия, позволяющие оформить НВ:

- на территории участка существует объект недвижимости;

- гражданин должен иметь свидетельство о праве собственности на недвижимость;

- заявитель уплачивал со своей заработной платы 13% подоходного налога;

- гражданин имеет статус резидента Российской Федерации.

Для примера приведем несколько вариантов, которые демонстрируют положительное и отрицательное решение.

Смирнова Н.О. в конце 2017 года приобрела землю под ИЖС. В 2018 на участке началось строительство жилого дома. При этом гражданка Смирнова выполнила требуемые законом условия для получения НВ. В 2020 году она изъявила желание получить вычет и предоставила документы в ФНС.

Милютина К.К. приобрела участок с дальнейшей целью построить жилой объект. Недвижимость так и не была построена, и гражданка обратилась в органы ФНС. Но инспектор вынужден был отказать, так как условия предусмотрены НК РФ не были выполнены.

На данный момент установленные законодательством предельные размеры вычета таковы:

- установленный предельный размер вычета по налоговой ставке 13% составляет 2 млн. рублей;

- гражданин в праве вернуть в виде компенсации сумму в 260 тыс. рублей;

- если участок приобретался супругами, и права собственности зарегистрированы на обоих, в этом случае размер вычета приходится в 260 тыс. рублей на каждого.

Вычет с домом

В законодательстве установлены условия, по которым заявитель может получить вычет за покупку земельного участка вместе с домом.

если гражданин планирует оформление в собственность земельного участка и недвижимости, размещенной на нем. В этом случае ему полагается компенсация за два объекта сразу

Важно знать, что дом требуется зарегистрировать к тому моменту, когда будет подано соответствующее уведомление;

при этом, согласно закону, предельный размер компенсации будет не более 260 тыс. рублей с каждого налогооблагаемого объекта.

Если участок куплен в ипотеку, возможно получение вычета за расходы, сопровождающие покупку, и по процентам жилищного кредита.

Заявителю необходимо предоставить дополнительный пакет документов:

- договор, заключенный между гражданином и банковским учреждением;

- справка из банка подтверждающих уплату процентов за необходимый период.

Под ИЖС без дома

Если земля была куплена под ИЖС без дома 2020 году, компенсация возможна исключительно при соблюдении некоторых условий:

Условия для получения следующие:

перед тем, как заявитель обратится в налоговый орган для предоставления права на НВ, необходимо, чтобы дом на участке был построен и имелось свидетельство о регистрации собственности.

Пример №1:

Никитин С.С. в 2018 году приобрел участок под индивидуальное жилое строительство по стоимости 2 млн. 550 тыс. рублей. В 2019, гражданин Никитин начал строительство дома, которое было окончено к концу года.

По окончанию стройки, он оформил объект в собственность. В 2020 заявитель обратился в ФНС для получения права на вычет, решение было положительное. Таким образом расчет будет складываться так: 2 млн. x 13% = 260 тыс.

рублей.

Важно знать, что отделочные работы, производимые на объекте, также могут быть подвержены вычету, их можно включить в итоговую декларацию. Дополнительно требуется предоставить чеки и квитанции, подтверждающие расходы

- до того, как заявитель обратится в органы ФНС, требуется построить объект жилого назначения и оформить право собственности;

- получить НВ за покупку участка под ЛПХ без дома к сожалению, не получится, ведь в существующей редакции закона данное условие не предусмотрено.

При этом получить компенсацию при покупке земли в СНТ также не удастся, если она используется для садоводческих целей. Для положительного решения требуется наличие зарегистрированного дома.

Необходимые документы

Инспектор в налоговой службе может запросить из документов не только копии, но также и оригиналы.

Поэтому когда будете собирать пакет бумаг, следует к каждой копии приложить подлинник:

- Написать в налоговой инстанции само заявление с просьбой получить налоговый вычет и указанием реквизитов банковского счета, куда следует перечислить деньги.

- Договор купли-продажи земли (копия).

- Другие бумаги, что могли бы подтвердить право собственности на купленный участок.

- Все документы, которые могли бы подтвердить цель покупки земли – ИЖС:

- проект строительства частного дома;

- договор с подрядчиками, которые будут строить жилой дом;

- соглашение с банком о получении кредитных денежных средство под целевые нужды – приобретение стройматериалов на постройку дома.

- Копии бумаг, подтверждающих уплаченные налоги при оформлении приобретения – земли без дома.

- Нужно будет также предварительно заполнить декларацию по форме № 3-НДФЛ, где указываются следующие денежные траты на определенные виды монтажных работ и стоимость материалов:

- строительные работы;

- отделочные работы по внутренней и внешней отделке;

- материалы для строительства и отделки;

- подготовка и разработка проектных бумаг;

- подключение и проведение инженерных коммуникаций – водопровода, газопровода, вентиляции, электричества или канализации.

- Подтверждение от физического лица его трудоспособности, статуса налогоплательщика и гражданина РФ:

- гражданский паспорт российского гражданина (с копией всех заполненных страниц);

- свидетельство о браке;

- копия трудовой книжки в подтверждение официального трудоустройства;

- копия СНИЛС;

- копия ИНН;

- справка с рабочего места по форме № 2-НДФЛ– она должна содержать сведения о доходах гражданина за последние 12 месяцев или за весь тот годичный период, в течение которого покупалась земля.

- Если заявка на возврат налога подается после строительства дома на земле, тогда достаточно подать все документы на уже существующий дом, который был построен после покупки земли.

- На случай приобретения земельного участка в качестве совместной собственности нужно предъявить документы также и на остальных участников права владения землей.

Платежными документами, которые могли бы подтвердить уплату налогов, должны быть квитанции, платежные накладные или чеки.

Кроме подтверждения платы налога, следует также подтвердить и оплату покупки земли, а также платежки по приобретению строительных материалов для возведения собственного жилого дома.

Следует также обратить внимание на тот факт, что не все расходы могут быть учтены налоговой службой в качестве тех, которые следует включить в возвратную сумму. Так, для строительства хозпостроек или ограждения вокруг дома, требуются свои материалы, на которые тратятся деньги

Вот именно такие денежные суммы учитываться не будут, а будут только те, что были затрачены непосредственно на строительство дома

Так, для строительства хозпостроек или ограждения вокруг дома, требуются свои материалы, на которые тратятся деньги. Вот именно такие денежные суммы учитываться не будут, а будут только те, что были затрачены непосредственно на строительство дома.

Сумма вычета

Так как подоходный налог, который выплачивает работодатель за сотрудника, равен 13%, то размер налогового вычета составит так же 13% от общей суммы покупки. Сюда включаются:

- покупка самого надела;

- траты на строительство, внутреннюю отделку дома, некоторые виды облагораживания территории участка;

- оплата составления проектной документации на дом;

- прокладывание инженерных коммуникаций для обеспечения жизнедеятельности (электричество, газ, канализация, водоснабжение);

- проценты по ипотеке.

В вычет можно включить всё, что касается создания базовых условий для проживания.

Размер вычета при приобретении в ипотеку

При покупке с привлечением кредитных средств, гражданин может получить дополнительный вычет в сумме 3 миллиона рублей на возвращаемые проценты.

Чтобы было понятно, приведём пример: Гражданка Соколова купила участок и дом на сумму 4 миллиона рублей. В течение года она выплатила процентов на сумму 440 000 рублей. В течение первого года она имеет право вернуть:

- Основной вычет – 260 000 рублей.

- По процентам – 57 200 рублей.

В первом случае за основу берётся 2 миллиона, так как это предел, во втором – вся сумма процентов, так как она не достигла максимума, равного 3 миллионам. В итоге, гражданка Соколова возвращает 317 200 рублей. В следующем году она сможет продолжить возмещать 13% от выплаченных финансовому учреждению процентов.