Как узнать, сколько раз можно получить имущественный налоговый вычет при покупке квартиры в виде 13 процентов от стоимости жилья?

Содержание:

- Кто может получить возврат налога при покупке квартиры?

- Имущественный вычет при совместной покупке супругами

- Налоговый вычет

- Когда можно вернуть 13 процентов после покупки квартиры?

- Общие сведения

- Программы МетЛайф, в рамках которых можно получить налоговый вычет

- Вычет за покупку квартиры

- Особенности получения многократного вычета

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Имущественный вычет при совместной покупке супругами

Если недвижимость покупается супругами, то «по умолчанию» (при отсутствии брачного договора) она признается их совместной собственностью (п. 1 ст. 256 ГК РФ).

Следовательно, оба супруга являются покупателями объекта

В данном случае неважно, на кого он оформлен, и кто фактически производил оплату

Поэтому право на имущественный вычет в пределах 2 млн руб. имеет каждый из супругов. Распределение вычета между ними производится или «по факту», если покупатели вносили деньги по отдельности, или на основании совместного заявления.

Имущественный вычет обычно делят так, чтобы использовать его максимально эффективно. Т.е. тот из супругов, который получает больший доход, и берет на себя основную часть вычета.

Однако ипотека часто выплачивается в течение длительного периода, и ситуация с доходами может поменяться. Можно ли в этом случае изменить доли супругов в вычете?

Специалисты Минфина разъясняют следующее:

- В части затрат на покупку самого объекта распределение долей изменить нельзя (письмо Минфина РФ от 10.2017 г. N 03-04-07/71600).

- Распределение «процентного» вычета может быть изменено по желанию супругов (письмо Минфина РФ от 10.2017 г. N 03-04-07/71589).

Чиновники объясняют разность подходов тем, что имущественный вычет по процентам обычно используется в течение более длительного времени, чем по основной сумме покупки.

Налоговый вычет

Налоговый вычет представляет возврат внесенных ранее средств в государственный бюджет налогоплательщиком. Далеко не всем, кто обращается за его получением, происходит зачисление денежных средств на счет. Для этого требуется выполнение определенных условий:

- возврат производится только лицам, имеющим российское гражданство, а также иностранным гражданам, которые непрерывно находятся на территории России более 183 дней;

- еще одним обязательным условием получения вычета является обязательная ежемесячная уплата подоходного налога. Следовательно, гражданин должен быть трудоустроен и у него должна быть оформлена «белая» зарплата.

Внесенные налогоплательщиком ранее средства в государственный бюджет можно вернуть, как налоговый вычет при выполнении определенных условий

Нельзя оформить вычет в следующих ситуациях:

- при оформлении жилья на лицо, находящееся без работы, а также на студента, ребенка или пенсионера, вышедшего на заслуженный отдых более 4-х лет назад;

- при проведении сделки между людьми, имеющими родственные связи;

- не положен вычет и на квартиру, которая была оформлена по дарственной;

- нельзя вернуть подоходный налог на жилье, приобретенное для бизнеса;

- если квартира была куплена не за счет собственных средств, а с привлечением денег работодателя, материнского капитала, военной ипотеки и других государственных субсидий, возврат оформить нельзя.

Не смогут получить обратно выплаченный ранее подоходный налог и те граждане, которые уже исчерпали положенный лимит.

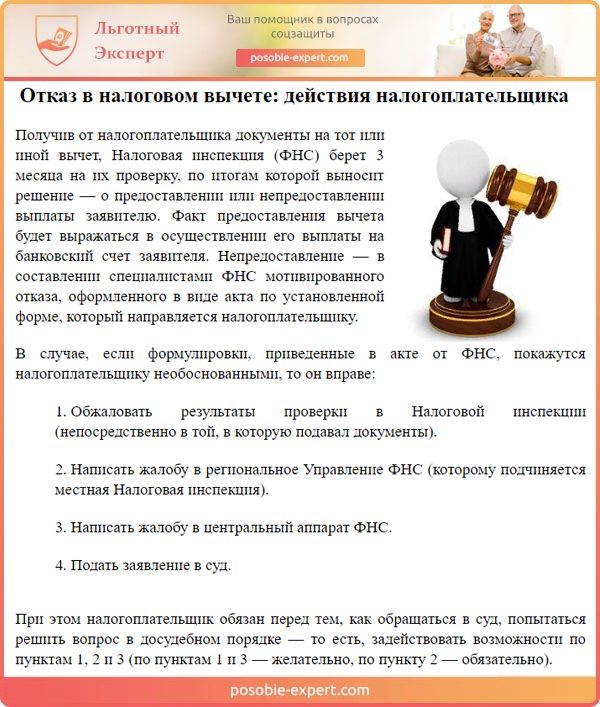

Действия налогоплательщика при отказе в выплате налогового вычета

Когда можно вернуть 13 процентов после покупки квартиры?

Возврат 13 процентов при покупке недвижимости – это не что иное, как налоговый вычет. Он предоставляется на основании ст. 220 НК РФ.

Что важно знать:

- Имущественный налоговый вычет полагается при покупке квартиры наличными или в ипотеку, приобретении земельных участков или домов, долей в праве собственности.

- Если недвижимость приобретается в браке, возврат предоставляется обоим супругам.

- Оформить возврат можно через работодателя или напрямую в ИФНС.

- Есть два вычета: при покупке и при продаже. Они разные и не заменяют друг друга.

- 13 процентов вернут, если жилье куплено на территории РФ.

- Если недвижимость приобретена в долевую собственность, деньги перечисляются в размере фактически понесенных расходов каждым из собственников, но в пределах установленного лимита.

- Если квартира приобретена по договору мены с доплатой, получить вычет можно.

- Вычетом можно воспользоваться несколько раз до тех пор, пока не будет исчерпан лимит.

- Остаток переносится на следующий год, и так до полного возврата суммы – 13% от понесенных расходов, но не более установленных лимитов.

Важно! Если квартира куплена за наличные, вычет исчисляется от 2 000 000 р. и можно получить 260 000 р

При покупке жилья в ипотеку сумма налогового возврата по процентам составит 3 000 000 р., возместить получится до 390 000 р.

Пример. Женщина купила квартиру за 5 000 000 р. за наличные. Размер вычета рассчитывается от максимально допустимой суммы – 2 000 000 р.:

2 000 000 х 13% = 260 000 р.

Сколько раз можно получать имущественный вычет?

Компенсацией налогоплательщик может воспользоваться один раз, но до тех пор, пока ему не вернут всю сумму. Но все зависит от двух условий:

- Квартира приобретена до 01.01.2014 года. Возврат был привязан к конкретной недвижимости. Его можно было получить один раз в жизни на одну квартиру.

- Недвижимость куплена после 01.01.2014 года. Выплаты привязаны к конкретному налогоплательщику, но их можно использовать при покупке нескольких объектов до тех пор, пока лимит не будет исчерпан.

Пример при покупке жилья до 01.01.2014 года:

Недвижимость куплена за 1 800 000 р. в 2013 году. Собственник получил 13% — 234 000 р. У него оставалось еще 200 000 р. лимита, но он не смог получить 26 000 р. от этой суммы, т.к. остаток переносить нельзя.

Пример при покупке жилья после 01.01.2014 года:

Условия те же. Выплаты можно переносить на покупку другой недвижимости. Если человек купит еще одну квартиру, ему вернут оставшиеся 26 000 р.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Программы МетЛайф, в рамках которых можно получить налоговый вычет

Чтобы вернуть себе налог за покупку квартиры, прежде всего нужно составить заявление по установленному образцу и предоставить все нижеперечисленные документы с копиями в свою налоговую инспекцию по месту жительства.

Итак, утвержденный на 2020 год список необходимых документов для получения имущественного налогового вычета выглядит следующим образом:

- Копия паспорта;

- Договор купли-продажи квартиры копия;

- Правоутверждающие документы на объект: копия свидетельства о регистрации права собственности, либо акт о передачи квартиры в собственность (если квартира приобреталась в строящемся доме по договору долевого участия);

- Копии документов подтверждающих оплату приобретенной недвижимости (чеки, выписки о банковских переводах, платежки и т.д.);

- Копия вашего свидетельства о присвоении Идентификационного номера налогоплательщика (ИНН);

- Справка о доходах с места работы по форме 2-НДФЛ;

- Также необходимо предоставить декларацию о вашем годовом доходе по форме 3 НДФЛ за прошедший календарный год;

- Заполненное заявление на возврат налогового вычета.

Документы на возврат имущественного налога при покупке квартиры вы можете, начиная с того момента, как полностью рассчитаетесь за приобретаемое жилье и получите на руки документы на право владения недвижимым имуществом:

- Свидетельство о регистрации права собственности – в случае приобретения квадратных метров по договору купли-продажи;

- Акт о передачи квартиры в собственность – если недвижимость приобреталась в строящемся доме по договору долевого участия.

Как правило, подача документов на возврат средств происходит в начале каждого календарного года. Лучше всего обращаться в налоговую со второй половины января (сразу после новогодних каникул).

Кроме того, если вы приобретали квартиру несколько лет назад, то вы также можете получить за нее налоговый вычет, причем у вас есть право подать декларацию о доходах за три предыдущих года. Т.е. например, вы купили квартиру в 2020 году и забыли воспользоваться своим правом на возврат налога. Спустя пять лет, в 2021 году, вы одумались и обратились в налоговую инспекцию с соответствующим заявлением.

Все эти пять лет вы честно работали и имели официальный доход, но вот только воспользоваться своими отчислениями в казну вы сможете всего за три года, предшествующих моменту обращения за вычетом. В данном случает это 2020, 2020 и 2020 года. Если за это время ваш суммарный подоходный налог оказался меньше положенной вам суммы возврата (смотрите пункт «Сколько денег вернут?»), то оставшуюся часть суммы вы спокойно можете получить в последующие годы.

Отдельно стоит вопрос о вычете по выплаченным процентам за приобретенное в кредит жилье. Если за купленную до 2014 года квартиру возврат НДФЛ по ипотечному кредиту не оформлялся, то при покупке другого объекта в кредит (после 2014), существует реальная возможность возврата налогаот суммы перечисленных процентов (не свыше 3 млн. руб.).

Кстати, вернуть НДФЛ по ипотеке можно лишь с одной покупки. В этом вопросе требования закона в разные годы идентичны, но если до 2014 года оформить возврат НДФЛ можно было со всей суммы процентов по кредиту (она не лимитировалась), то с 2014 года лимит вычета составляет 3 млн. руб.

Еще один нюанс: если оформление и, что важно, получение имущественного вычета состоялось до 01.01.2001, то считается, что право вычета гражданин не использовал, поскольку он был предоставлен на основе закона от 07.12.1991 № 1998-1, упраздненного с 2001 года. Поэтому физлицо вправе оформить вычет и по приобретенному после 2001 года жилью (Письмо Минфина РФ № 03-04-05/5889 от 13.02.2014). В 2020 году максимальный возврат налога по лечению и за обучение (собственное или своих детей) составляет 15 600 руб

Эта сумма обусловлена установленным ограничением предельного соцвычета в 120 000 руб. в год (120 000 х 0,13 = 15 600)

В 2020 году максимальный возврат налога по лечению и за обучение (собственное или своих детей) составляет 15 600 руб. Эта сумма обусловлена установленным ограничением предельного соцвычета в 120 000 руб. в год (120 000 х 0,13 = 15 600).

Это условие не касается дорогостоящих медицинских услуг, поименованных в специальном перечне (постановление Правительства РФ № 201 от 19.03.2001). На них ограничение в 120 000 руб. не распространяется. Вернуть НДФЛ в этой ситуации можно с полной суммы понесенных затрат (в рамках уплаченного налога).

Вычет за покупку квартиры

Налоговый вычет можно получить за несколько купленных квартир (или при покупке другой жилой недвижимости — не важно), но здесь все зависит от даты покупки — подробнее. А именно когда куплена первая жилая недвижимость — до или после 2014 года

С 1 января 2014 года изменилось налоговое законодательство по предоставлению вычетов — Федеральный закон от 23.07.2013 N 212-ФЗ.

За купленную недвижимость после января 2014 года гражданин может получить вычет в размере 13% от стоимости его доли этой недвижимости, но максимум 260 тыс. руб. Если за эту недвижимость у него вышло меньше 260 тыс. руб., тогда он может только “добрать” до максимальной суммы с покупки другой недвижимости. Естественно, и вторая недвижимость должна быть куплена после января 2014 года. Все это написано в пп. 1 п. 3 ст. 220 НК РФ.

Если гражданин получил (или получит) налоговый вычет за недвижимость, купленную до января 2014 года, он не сможет получить вычет за другую недвижимость, даже если ему вернули меньше максимальных 260 тыс. руб. — (старая редакция). Если получили вычет за недвижимость, купленную до 2014 года, значит уже утратили своего право на вычет при покупке другой недвижимости.

Пример №1: Алексей купил квартиру в 2015 году за 3,5 млн.руб. Хоть 13% * 3,5 млн. = 455 тыс., Алексей получил вычет в размере максимальных 260 тыс.руб. Больше этой суммы получить нельзя. В 2019 году он эту квартиру продали и купил себе новую. С покупке новой квартиры он уже не может «добрать» до максимальных 2016 тыс.руб., ведь он и так их получил с покупки первой квартиры.

Пример №2: Светлана купила квартиру в 2016 году за 1,8 млн.руб. Она получила вычет за нее в размере 13% * 1,8 млн. = 234 тыс.руб. В 2020 году она купила себе еще одну квартиру за 2,3 млн. руб. Она не сможет получить весь вычет с новой квартиры в размере 13% * 2,3 млн. = 299 тыс.руб., а сможет только «добрать» до максимальных 260 тыс.руб. То есть с новой квартиры она получит только 26 тыс.руб. Главное, что первая квартира куплена по 1 января 2014 года.

Пример №3: Максим купил квартиру в 2013 году за 1,6 млн.руб. Он вернул себе вычет в размере 13% * 1,6 млн. = 208 тыс.руб. В 2019 году он купила себе еще одну квартиру за 3 млн. руб. Он не сможет «добрать» вычет за вторую квартиру, потому что он уже получил вычет за квартиру, купленную до 2014 года.

Другая ситуация по этому же примеру: Максим не получал вычет за первую квартиру. Например, не знал о своем праве. Значит у него есть выбор — получить вычет за одну из квартир. Логично, что Максим решил за вторую квартиру, потому что за нее он вернет себе максимальные 260 тыс.руб. За первую квартиру получилась бы меньшая сумма — 13% * 1,6 млн. = 208 тыс.руб.

Особенности получения многократного вычета

Выяснив, можно ли получить налоговый вычет при покупке квартиры повторно, следует немного поговорить о некоторых тонкостях.

При покупке второго жилья

Законом допускается оформить вычет только в течение 3 лет с момента регистрации прав. До подачи заявления новый обладатель жилья должен уплатить налоги при покупке второй квартиры. Если вы собираетесь вернуть подоходный налог сразу после сделки, за налог нужно заплатить до конца отчетного периода — 30 апреля следующего года.

Пример 3. Никонорова Н.И. в 2012 г. вложилась в недвижимость. Стоимость договора 1,5 млн р. В 2013 г. она подала заявку в налоговую. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Можно ли получить 13 процентов с покупки квартиры второй раз для нее и каков размер компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2012 г. За вторую квартиру Никонорова Н.И. уже ничего не получит, поскольку до 2014 г. возвращать средства можно было единственный раз в жизни, и она этим правом воспользовалась.

Пример 4. Никонорова Н.И. в 2014 г. вложилась в недвижимость. Стоимость договора 1,5 млн.р. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Выясним, в этом случае можно ли получить налоговый вычет за покупку квартиры второй раз и каков размер ее компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2014 г.

Никонорова Н.И. может подать на вычет еще раз, согласно нормам, действующим с 2014 г. и оформить оставшиеся 65 000 р. В целом льгота составит 260 000 р.

При покупке в ипотеку

Особенность возврата в условиях банковского займа заключается в увеличении суммы для расчета размера вычета на сумму процентов, уплаченных за кредит.

Пример 5. Петров И.С. стал обладателем квартиры в 2015 г. стоимость жилья – 3 млн, половина суммы является переплатой за 10 лет кредита. В 2016 году он приобрел еще одно жилье в кредит, здесь проценты банка составляли уже 3 млн при стоимости квартиры в 6 млн и сроком 15 лет. До настоящего момента он еще не пользовался возвратом налога на имущество. Если осуществлялась через ипотеку покупка второй квартиры, налоговый вычет как ему выгоднее вернуть?

Вычет за 2015 г. составит для Петрова И.С: 2 000 000*13%+1 500 000*13% = 260 000 + 195 000 = 455 000 р.

Вычет за 2016 г. = 2 000 000*13%+3 000 000*13% = 260 000+390 000 = 650 000 р.

За ипотеку полагается вернуть деньги только один раз. Очевидно, что за вторую квартиру переплата по процентам больше, и средств он получит больше.

Если купил супруг

Если квартиру купил супруг, по заявлению можно распределить вычет в любых пропорциях. По семейному кодексу, в браке в расходах участвуют две стороны.

Скачать заявление о распределении налогового вычета между супругами: бланк, образец.

Пример 6. Супруги Вероника и Андрей Егоровы приобрели квартиру, которая по всем документам числится за Андреем. Однако он уже применял право на компенсацию. Цена жилья – 2 млн. Супруги подготовили произвольное заявление, в котором указали, что для Вероники доля вычета составляет 100%, для Андрея — 0%. Таким образом, жена получила компенсацию в полном размере за квартиру своего мужа.

Если стоимость в договоре равна четырем миллионам рублей и более, и если никто из супругов не использовал свою возможность на льготу, то однозначная ощутимая выгода будет от распределения вычета пополам. Тогда каждый получит по 260 000 рублей, а без заявления только один из супругов увеличил бы свой доход на такую сумму. Даже если в настоящее время кто-то из них не может воспользоваться этим правом, оно сохранится за ним в будущем.

Пример 7: Иванов Денис купил жилье за 6 млн р. Несмотря на то, что супруга находилась в декретном отпуске, и не облагалась налогом, ее муж подал заявку на вычет, указав в заявлении: жене – 50%, и ему тоже 50%. По своей декларации он получит предельную компенсацию в течение года, а его жена воспользуется своим правом после того, как будет иметь налогооблагаемую прибыль.