Можно ли и как получить имущественный налоговый вычет при покупке квартиры за супруга?

Содержание:

- Особенности расчета налогового вычета для супругов

- Список необходимых документов

- Долевая собственность

- Какие документы нужны для получения вычета

- Налоговый вычет при покупке квартиры супругами

- Наши юристы знают ответ на Ваш вопрос

- Распределение вычета при совместной собственности супругов

- Нюансы

- Заполняется заявление на распределение вычета только при первой подаче 3-НДФЛ в налоговую инспекцию, в последующие года оно уже не потребуется

- Налоговый вычет при покупке жилья в совместную или долевую собственность

- Если доли квартиры находились в собственности разное время

Особенности расчета налогового вычета для супругов

Имущественный вычет подразумевает возврат 13% от общей стоимости недвижимости. Однако, существует ограничение относительно максимальной суммы.

Вычет предоставляется максимум с 2 млн. рублей. Это говорит о том, что сумма возврата не сможет превысить 260 тыс. рублей.

Именно на их получение один раз в жизни, может рассчитывать каждый гражданин РФ, после приобретения недвижимости.

Как уже говорилось выше, расчет вычета для каждого из супругов осуществляется отдельно.

Например, если стороны претендуют на максимальную сумму возврата, она будет разделена между ними поровну.

Если квартира была приобретена до наступления 2014 года, в учет будет браться размер доли каждого супруга. Данное право обосновано введением новых законов касательно налогового вычета после 31 декабря 2013 года. Обратится за выплатами супруги могут в любой момент, даже через 10 лет. Здесь важен сам факт выплаты НДФЛ за последние три года.

Напомним, что за один раз можно вернуть не более общей суммы НДФЛ, уплаченной за год. Оставшуюся сумму можно возвратить в последующие года. Это потребует подачи документов заново.

Рассмотрим расчет имущественного вычета для супругов на примерах:

Пример. Супруги Ивановы приобрели квартиру в 2017 году за 4 млн. рублей. Право собственности на недвижимость разделилось между ними поровну. Это значит, что каждый из супругов сможет получить вычет с 2 млн. рублей, т.е. 260 тысяч. За предыдущий год супруга выплатила в госказну 30 тыс. рублей в виде НДФЛ, супруг – 50 тыс. рублей. В 2018 году они смогут вернуть данные суммы. Остальные, вправе оформить в последующие года до достижения максимума в 130 тыс. рублей.

Пример 2. Супруги Сидоровы купили квартиру в апреле 2013 года за 3 млн. рублей. Граждане трудоустроены, их стаж превышает три года, а значит отчисления в ФНС производились регулярно. В 2018 году, супруги решают воспользоваться правом на получение вычета. Каждый из них получит по 130 тыс. рублей.

До наступления 2014 года, вычет в размере 260 тыс. рублей предоставлялся на один объект недвижимости, поэтому он разделялся между сторонами в долях

После 2014 года, максимум закрепляется за гражданином, при этом не важно какой размер доли принадлежит ему.

Супруги, купившие недвижимость, также могут воспользоваться правом отказа от вычета в пользу второй стороны. Дело в том, что вычет распределяется исходя из понесенных расходов на приобретение дома или квартиры

В связи с этим, одна из сторон сможет написать заявление в пользу второй стороны. В таком случае вычет будет оформлен в одностороннем порядке. Данное право актуально для семей, в которых работает лишь один супруг.

Если один из супругов откажется от своего права на вычет в пользу второй стороны, он сможет воспользоваться им позже, после приобретения новой недвижимости.

Пример. Супруги Анна и Максим приобрели квартиру за 2 млн. рублей. Каждый из них смог бы вернуть по 130 тыс. рублей в виде налогового вычета. Однако, Анна не работает, поэтому не может рассчитывать на выплаты. Она пишет отказ в пользу мужа, это дает возможность Максиму получить максимальную сумму вычета в 260 тыс. рублей. В последующие года женщина устраивается на работу. Через четыре года, супруги приобретаются новую недвижимость, стоимостью 4 млн. рублей. Так как Максим уже исчерпал свое право на получение вычета, Анна сможет вернуть положенный ей максимум.

Поскольку каждый гражданин имеет право получить 260 тыс. рублей в виде налогового вычета, он вправе оформлять его до исчерпания данного максимума. То есть, если он не был исчерпан после покупки одной квартиры, возможна подача повторная подача документов после приобретения второй квартиры.

В общую сумму недвижимости могут быть включены проценты по ипотеке. Они приравниваются к затратам на приобретение имущества.

Подобная ситуация требует предоставления документов, доказывающих оформление ипотечного займа.

Список необходимых документов

Чтобы налоговая служба смогла рассмотреть вашу заявку, нужно предоставить полный комплект требуемых документов.

- Необходима копия акта приобретения и передачи недвижимого имущества.

- Платежные документы (расписки, чеки, квитанции, банковские выписки и другие).

- Выписка из Единого Государственного Реестра или копия документа о праве собственности.

- 2-НДФЛ справка, в случае если подаете декларацию.

- Заявление о распределении вычета (если недвижимость была приобретена в браке).

Для подтверждения оплаты может подойти простая расписка без участия нотариуса. В ней должна содержаться информация об объекте недвижимости, покупателе, продавце, факте оплаты, размере переданных денежных средств, дата и подпись. Она должна быть написана от руки

Это важно. Подойдёт также договор, если в нем указан факт получения денег продавцом

Если вы оплачивали через банк, то можете предоставить в налоговый орган квитанции об оплате и выписки по счету.

Как заполнить декларацию 3-НДФЛ

У претендентов на вычет часто возникают сложности при заполнении декларации о доходах. Чтобы внести все данные верно, необходимо заранее ознакомиться с правилами:

- На титульном листе нужно прописать общие сведения о лице, уплачивающим налоги.

- Доходы, полученные за расчетный период, должны быть указаны на листе А.

- На листе Д1 производится расчет вашего налогового возврата. Вы это должны сделать самостоятельно.

- Во втором разделе требуется вписать размер подоходных налогов, необходимых для расчета выплат.

- Первый раздел предназначен для внесения суммирующей финансовой информации по всей форме 3-НДФЛ.

- Если вы заполняете документ вручную, разрешается использовать только синие и черные чернила.

- Не допускается двухсторонняя печать декларации.

- Каждый лист должен иметь информацию о ФИО и ИНН налогоплательщика.

- В пустых графах должны быть прочерки.

- На листе Д1 указывается полная информация об объекте недвижимости. (кадастровые и инвентарные номера, адрес, сведения о правах собственности). При отсутствии кадастровых, инвентарных номеров ставится шифр 4 и полный адрес в ячейке 052.

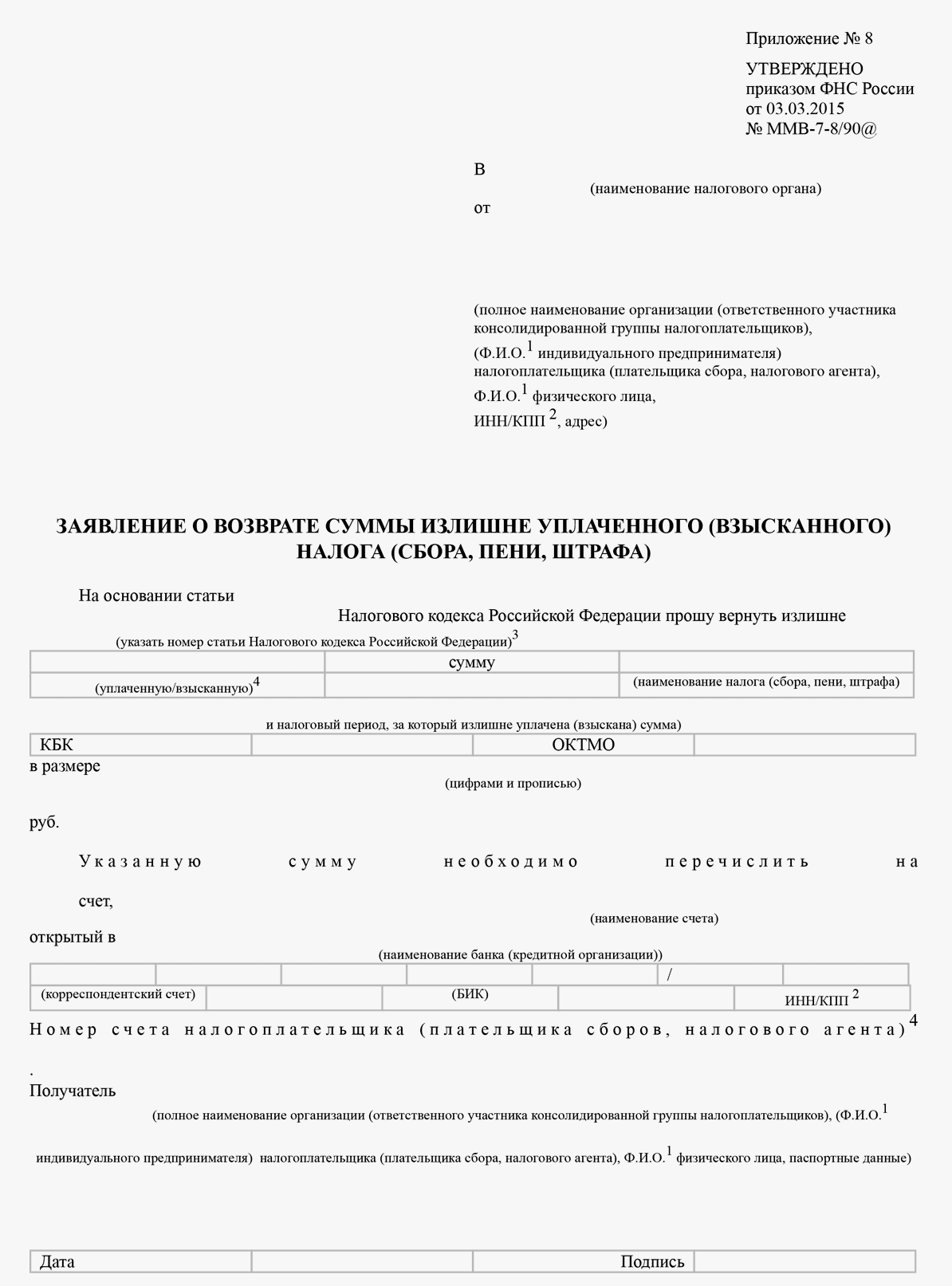

Заявление о получении имущественного вычета

Для возврата НДФЛ нужно правильно оформить соответствующее заявление. Оно должно содержать информацию о:

- Фамилии, имени и отчестве лица, получающего налоговый вычет.

- Его ИНН.

- Адресе проживания.

- Местонахождении приобретенной недвижимости.

- Год доходного периода.

- Сумму налогового вычета.

- Перечень документов, который вы предоставляете в налоговую службу (в приложении к заявке).

- Вашу подпись.

- Дату заявления.

Форма 3-НДФЛ подается не раньше чем через год после приобретения жилья. Следите за актуальными требованиями к заявлениям и декларациям. Старайтесь создавать их по правилам законодателя на текущую дату. Налоговая служба может принять заявление по устаревшим формам, но могут возникнуть и трудности. Актуальную форму можно найти на официальном сайте налоговой службы nalog.ru. Там можно заполнить новый вариант формы с помощью специальной программы. Копии документов можно переслать также на сайте. Период рассмотрения заявления занимает около трёх месяцев.

Долевая собственность

Правила возмещения подоходного налога при покупке жилья регламентируется статьей 220 НК РФ. Имущество, приобретенное в браке, может быть оформлено в долевую, совместную или единоличную собственность.

Если жилплощадь куплена в долевую собственность, то доли каждого четко определены и прописаны в выписке ЕГРН. До 2014 года размер НДФЛ к возврату распределялся прямо пропорционально размером долей каждого супруга.

Пример

Если муж/жена не имеет официального трудоустройства, то второй супруг не вправе за него возместить НДФЛ за жилье, купленное до 2014 г.

Пример

После внесения изменений в Налоговый Кодекс сумма для уменьшения налогооблагаемой базы распределяется в соответствии с понесенными расходами. При этом возможны два варианта:

- муж/жена понесли равные расходами, которые подтверждены платежными документами;

- по документам платеж за квартиру понес только один из семейной пары.

Пример

Если в соответствии с платежными документами расходы были понесены только одним из супругов, то семейная пара вправе распределить вычет самостоятельно, в любых долях.

Пример

Ипотека

Если семейная пара приобретает жилье с привлечением банковского жилищного кредита, то они вправе также вернуть НДФЛ и за фактически уплаченные кредитору проценты по ипотеке.

По недвижимости, купленной до 2014 г., вычет за проценты по ипотеке распределяется в тех же пропорциях, что и основной – то есть пропорционально долям, принадлежащим мужу и жене. При этом не имеет значения, на кого именно оформлен ипотечный кредит.

Пример

Оформить возврат налога по фактически выплаченным процентам по ипотеке за недвижимость, купленную после 2014 года, семейная пара может в любых пропорциях, по своему усмотрению. При этом не имеет значения:

- на кого оформлена ипотека;

- кто фактически оплачивает кредит;

- в каких долях принадлежит имущество каждому из семейной пары.

Распределение возврата по ипотечным процентам может быть оформлено в иных пропорциях, чем распределение суммы по основному долгу. Также супруги вправе ежегодно менять пропорцию вычета по ипотечным процентам.

Пример

Какие документы нужны для получения вычета

Этот комплект включает:

- паспорт;

- справку о доходах по форме 2-НДФЛ, в которой указаны доходы и уплаченные налоги за соответствующий год;

- декларация 3-НДФЛ, из которой видно, что приобретено имущество, уплачены налоги и что полагается определенная сумма имущественного налогового вычета.

На квартиру потребуются:

- договор о приобретении квартиры;

- акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру.

Если квартира куплена через договор долевого участия:

- договор долевого участия в строительстве либо договор уступки права требования;

- акт приема-передачи либо другой документ, подтверждающий передачу объекта от застройщика участнику;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца).

Если квартира куплена на вторичном рынке:

- договор о приобретении квартиры (например, договор купли-продажи);

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на квартиру (например, свидетельство о государственной регистрации права).

Если куплен дом и земельный участок:

- договор приобретения земельного участка с жилым домом;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права).

До 2014 года имущественный налоговый вычет оформлялся только на один объект недвижимости, а сейчас его можно получать с нескольких квартир. Ограничение по сумме осталось преждним — не более чем на 2 млн руб. Например, если квартира стоит 1,5 млн руб., то можно будет получить вычет еще на 500 000 руб. с последующей квартиры.

До 2014 года не было ограничений по процентам по ипотеке. Например, с переплаты 10 млн руб. можно было получить вычет на все 10 млн руб. Начиная с 2014 года, введено ограничение на вычет по ипотечным процентам, размером в 3 млн руб.

Налоговый вычет можно получить не только на недвижимость, но и на проценты по ипотеке.

Для этого нужны следующие документы:

- кредитный договор с приложениями и дополнительными соглашениями к нему;

- документы, подтверждающие уплату процентов по ипотеке (например, справка из банка).

Вычет оформляется на фактически уплаченные проценты. Например, если ипотечный договор оформлен на 10 лет 3 года назад, то налоговый вычет оформляется на сумму процентов, уплаченных за 3 года. На проценты, выплаченные в следующий год, налоговый вычет можно будет получить в следующем году.

Налоговый вычет при покупке квартиры супругами

Это возможно, если муж с женой состоят в официальном браке. Недвижимое имущество может быть совместным, разделенным на долевые части, личным владением.

Право воспользоваться льготу возникает со дня регистрации в Росреестре. Стоимость напрямую влияет на объем возврата.

Совместная собственность

Согласно действующему законодательству, все имущество, приобретенное за период брака, считается общим. Исключением являются брачные договора, где расписаны все нюансы.

По закону, супруги могут получить денежные выплаты, даже если один не принимал участия в покупке.

Если жилье приобретено совместными усилиями, льгота может поделиться между ними, по их решению:

- при отсутствии льготы, делится в равных долях, т.е. по 50%;

- заявление пишется единожды и изменяться уже не может;

- размер возвращенной суммы целиком зависит от стоимости и даты приобретения.

Долевая

В случае покупки жилья в долевую собственность, владелец оформляет выплаты следующим образом:

- Если один из них являлся получателем льготы, второму начисляется размер, согласно долевой стоимости.

- Жилье куплено до 2014 г., максимальный размер на двоих составит 2 млн. руб., это не зависит от стоимости квартиры.

- Не имеющий работы супруг не имеет права отказаться и отдать свою долю второму супругу.

- В случае оформления договора после 2014 г., любой из них может получить свою долевую часть.

Единоличная собственность

Если распределение было на одного из супругов, другой имеет полное право получить денежные выплаты полностью.

Согласно действующему законодательству, такое жилье считается общим, т. к. приобреталась на совместные денежные средства.

С детьми

Условия, когда родители могут получить возврат на своего ребенка:

- Если они ранее не воспользовались таким правом. Это указывает, что родители, ранее получавшие такую льготу, повторно воспользоваться ею не могут. Объясняется, что ребенок, будучи взрослым уже не сможет получить ее в будущем.

- Имение статуса резидента РФ. Родители, желающие получить выплаты за ребенка, должны прожить на территории РФ более 183 дня в году. В ином случае они получат отказ.

- Имение облагаемого налога НДФЛ. Родители обязаны иметь доходную часть заработной платы и оплачивать с нее 13%. В противном случае, им будет в этом отказано.

- Жилье приобретено на собственные средства. Это означает, что покупка было совершена за средства родителей, родственников, государства – здесь, денежный возврат им не положен.

- Другой стороной в сделке не должен быть родственник. В случае приобретения жилья у такого продавца, денежные средства возвращены не будут.

Если один получал возврат ранее

Имущественный налоговый вычет при покупке квартиры супругами может действовать, если в прошлом времени квартира уже приобреталась. Можно рассчитывать на повторные выплаты, когда будет получена письменная договоренность о полном отказе.

В ипотеку

Это можно выполнить, если человек работает официально, оплачивает 13% подоходного налога. Безработный это сделать не сможет.

Налоговый вычет можно получить:

- при приобретении недвижимости;

- при возведении здания;

- при переустройстве помещения в новое;

- при оформлении квартиры по ипотечному договору.

При покупке по ипотечному соглашению, можно рассчитывать на 2 составляющие:

- Стоимость.

- Проценты, погашенные по ипотеке.

Первоначально, возврат 13% производится по стоимости, потом по процентам выплаты.

В законодательстве не указан конкретный срок получения процентов. Он может составлять полный срок кредита и действовать, пока возвращенная налоговая сумма не сравняется с предельной.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России Как правило, в большинстве случаев супружеская пара отдает предпочтение разделу вычета. Он происходит, исходы от цены за жилплощадь и иные затраты. Достигнуть наивысшей точки по удержанию налога — 4млн. рублей, на любого из семьи из каковых приходится ровно по 2 млн. руб., можно в том случае, если вычет разделять в коэффициенте половина к половине. Если, к примеру, произвести деление вычета в коэффициенте 100 к 0, то один из семьи, сможет предъявить основания на выплату 2 млн. руб., но некий из них не получит абсолютно ничего. Почему так получается? Хоть определение понятия «раздел вычета», чаще всего применяется на практике, по факту, раздел вычета, осуществляется, учитывая степени затрат, дающих право на сам вычет. Конечно же, дабы предъявлять право на наивысший вычет, надо чтобы все расходы на жилплощадь равнялись 4 млн. руб. или превышали эту сумму, и при этом и муж, и жена, должны иметь возможность предъявить свое право на возмещение расходов, не превышающих 2 млн. рублей.

Очень важно, чтобы семейная пара обговорила между собой, на основе каких расчетов будет осуществляться вычет. Придерживаясь Семейного Кодекса РФ, все денежные расходы обоих супругов это общие затраты, и при их делении, необходимо использовать соотношение 50 на 50

И если, супружеская пара предварительно не заключила никакую официальную договоренность между собой, то при разделе вычета, будет применяться именно условие, предусмотренное Семейным Кодексом.

Распределение вычета при совместной собственности супругов

При оформлении права собственности на купленную недвижимость лишь единицы указывают общий совместный характер владения. В основном оформляют недвижимость на одного собственника

Для целей получения вычета супругов не важно — общая совместная собственность или индивидуальная, если, конечно, не заключен брачный договор, предусматривающий раздельный характер владения имуществом

При общей совместной собственности у собственников есть возможность распределить вычет, оформив заявление о распределении. Какие ситуации могут возникнуть и как поступить при оформлении недвижимости в совместную собственность:

- При появлении права на вычет до 1 января 2014 года:

- Если в будущем ни один из собственников не планирует больше покупать недвижимость или в скором времени выходит на пенсию, то вычет можно перераспределить пропорционально доходу. Основанием такого перераспределения имущественного вычета является составленное заявление. Заявление о распределении имущественного вычета не требует нотариального заверения. Таким образом значительно сокращается время получения вычета;

- Если в будущем планируется новая покупка недвижимости, то имущественный вычет можно распределить так, чтобы один из собственников получил всю сумму вычета по этой недвижимости, а второй, отказавшись от вычета с данной покупки, сохранил право на вычет с будущей. На кого из собственников лучше оформить, решать Вам: планируется ли декретный отпуск одного из собственников, выход на пенсию, повышение/понижение заработной платы и т.д.;

- Если один из собственников уже использовал свое право на вычет в прошлом, то заявление о распределении позволяет получить полный вычет второму собственнику.

- При появлении права на вычет после 1 января 2014 года размер вычета составляет 2 млн. рублей на каждого собственника, и его можно добрать при следующей покупке. Выиграть здесь можно на сроках получения вычета за счет распределения в пользу того, у кого выше заработная плата, кто не планирует в ближайшие пару лет выйти в декрет. Но это имеет смысл, если стоимость недвижимости меньше 4 млн. рублей. В целом, если нет цели получить вычет как можно быстрее, то заниматься распределением не стоит. Остаток налогового вычета в любом случае можно будет добрать при следующей покупке.

Ссылки по теме: Какой год считать годом возникновения права на вычет?

Нюансы

При определении размера вычета суммируются все расходы, потраченные на приобретение доли. Часто возникают ситуации, при которых реальные затраты несут в равных долях все собственники, а в документах указано, что платил только один.

В этом случае подтвердить свои расходы остальные долевые собственники могут рукописными доверенностями от своего имени к лицу, осуществляющему расчеты с продавцом жилья.

Если жилье было куплено после 31 декабря 2013 года и его стоимость менее 2 миллионов, лимит вычета после возврата 13% от затрат на приобретение недвижимости не будет полностью исчерпан. А значит, недополученную часть можно перенести на следующее приобретение недвижимости.

Если вы приобретаете квартиру с мебелью, обязательно проверьте, есть ли упоминание о стоимости предметов интерьера в договоре купле-продажи. Если нет, составьте и подпишите с продавцом дополнительное соглашение, в котором будет информация о проданной мебели и ее цене.

Налоговый вычет предоставляется только на жилье, поэтому чтобы избежать путаницы, мебель и другие предметы, идущие с квадратными метрами в комплекте должны приобретаться отдельно.

Если квартира была куплена без чистовой отделки или не полностью достроенная, расходы по приведению ее в пригодное для проживания состояние, такие как облицовка и штукатурка стен, укладка полов и прочее, необходимо указать при оформлении вычета.

Налоговый вычет на квартиру, приобретенную в ипотеку

Позволить себе приобретение жилья за счет личных накоплений сегодня может не каждый, поэтому большинство граждан обращаются за ипотечными кредитами. А это дополнительные траты. С 2014 года проценты по ипотеке тоже входят в перечень расходов по которым полагается налоговый вычет.

Так же может потребоваться предоставить банку залог в виде уже имеющейся доли квартиры.

У долевых собственников-созаемщиков есть возможность поделить положенный им вычет за проценты по ипотеке поровну или в любой другой пропорции, в этом случае привязка к квадратным метрам отсутствует. Кроме того, каждый год пропорцию можно будет перераспределить, для этого стороны должны написать соответствующее заявление.

Налоговый вычет на долю несовершеннолетнего

Если в квартире помимо взрослых собственников, есть несовершеннолетние, то вопрос решается следующим обрезом: по мнению сотрудников налоговой инспекции, у детей нет средств на приобретение жилья, точно также, как и прав на совершение юридический действий с недвижимостью, но, так как на жилье были потрачены денежные накопления родителей, у последних есть право на возврат 13% с понесенный на приобретение квартиры расходов (постановление КС РФ от 13.03.2008 г. № 5-П).

В случае, если одним из родителей была куплена недвижимость для ребенка, но в число совладельцев этот человек не вошел, у него есть право на получение вычета за ребенка. При этом у самого несовершеннолетнего лица сохраняется аналогичное право с приобретения другой недвижимости.

Мнение эксперта

Новиков Константин Яковлевич

Адвокат с 8-летним опытом. Специализация — семейное право. Большой опыт в защите правовых интересов.Евгений

Воспользоваться которым можно после наступления совершеннолетия. До 2011 года, лицам, купившим жилье и оформившим его на ребенка, налоговый вычет не полагался.

Заполняется заявление на распределение вычета только при первой подаче 3-НДФЛ в налоговую инспекцию, в последующие года оно уже не потребуется

Заключается оно между супругами, которые купили недвижимость в браке (в том числе если оформили её только на мужа или только на жену), либо между долевыми собственниками дома, квартиры, комнаты и т.д. Его целью является разделение прав на получение суммы вычета, что может оказаться достаточно актуальным, к примеру, для супругов имеющих разные суммы доходов. Финансовая грамотность, в данном случае, поможет вернуть 3-НДФЛ в максимально сжатые сроки.

Скачать заявление на распределение имущественного вычета

Подается заявление на распределение вычета, как было сказано ранее только при первой подаче 3-НДФЛ (будет лучше, если вы сохраните себе его копию), заполненной в программе (смотреть инструкции), либо на бланках, приложив при этом стандартный пакет документов.

Для определения суммы налогового вычета, которую вправе получить муж и жена в случае приобретения недвижимости, государство предусмотрело оформление соглашения о распределении долей. Оно составляется в письменном виде.

Заполняя документ, нельзя что-либо зачеркивать или исправлять в нем. Для данного вида договора не нужно нотариальное заверение. Документ подается в налоговую инспекцию ежегодно, если супруги меняют решение о распределении доли каждого из них в налоговом вычете. За один календарный год можно подать заявление только один раз.

Выяснение общей суммы

В соглашении в обязательном порядке указываются вид права на имущество и вид собственности. Также указывается место, где было составлено соглашение (населенный пункт). Датой подписания документа может быть любая дата, следующая после покупки недвижимого имущества в собственность. В качестве даты можно указать дату подачи налоговой декларации по форме 3-НДФЛ. Но необходимо учесть, что в самой декларации указывается дата составления соглашения.

Если за один налоговый период сумма вычета не будет исчерпана (в рамках лимита, оговоренного в НК РФ), налогоплательщики в следующем году снова подают декларацию 3-НДФЛ. Перераспределять вычет между совладельцами в дальнейшем можно только в отношении ипотечных процентов, а по расходам на приобретение изменять ранее выбранное соотношение, если предоставление вычета уже началось, нельзя (письмо ФНС России от 14.11.2017 № ГД-4-11/23003).

Заявление о разделении долей имущественного вычета можно подать и после того, как один из супругов уже начал получать вычет только на себя. В этом случае нужно подать уточненную декларацию и заявление, в котором будут перераспределены доли вычета.

Похожие публикации

При оформлении новоприобретенного имущества в совместную собственность у объекта недвижимости появляется сразу несколько владельцев. Каждый из них имеет право пользоваться своей частью имущества по собственному усмотрению. В Семейном кодексе РФ говорится, что покупаемые в браке ценности признаются совместно нажитыми, поэтому на них имеют права оба супруга. Даже если оплачивал покупку только один из супругов, второй может претендовать на часть этого имущества (ст. 34 СК РФ).

На проценты по кредиту можно подавать ежегодно. Если в следующем году изменятся условия дохода в семье, то можно изменить размер возврата НДФЛ. По заявлению можно каждый год перераспределять сумму налога на доходы к получению.

Если ваш доход за год меньше, чем размер имущественного вычета, то оставшаяся сумма переносится на следующий год. И будет возвращаться ежегодно, до полного использования. Это может продолжаться несколько лет.

Покупка квартиры в ипотеку на двоих супругов

- 50% и 50% — муж и жена получают в равных долях по 2 000 000 руб.

- В разной пропорцией — 60% / 40%, 70% / 30%, 20% / 80%. Необходимо учитывать у кого больше официальный доход, у жены или мужа.

- 100% и 0% — всю сумму может получить только муж или жена. Этот вариант подойдет, когда один из супругов не имеет официального заработка.

Подавая заявление о получении имущественного вычета, важно учитывать, что одним из обязательных документов является свидетельство о браке, поэтому тем, кто приобрел квартиру, находясь в гражданском браке, потребуется подавать два разных заявления, ведь, с точки зрения налоговой, это два разных человека. Если же супруги получили возмещение, а потом развелись, после развода возвращать его назад также не потребуется

Налоговый вычет при покупке жилья в совместную или долевую собственность

Иногда муж и жена предпочитают оформить квартиру совместно, с выделением долей или без их выделения.

Иногда муж и жена предпочитают оформить квартиру совместно, с выделением долей или без их выделения.

Совместная собственность даёт равное право владения и распоряжения всей жилой площадью, без проведения правовых и территориальных границ. Оба собственника считаются равноправными правообладателями приобретённого жилья.

При разделении долей, между ними возникает обособленная друг от друга ответственность, в том числе:

- по оплате жилья и коммунальных услуг;

- имущественному распоряжению своей долей.

Отражается данное различие и на получении вычета. При оформлении совместного владения помещением, согласно условиям брака, допускаются общие нормы начислений.

При этом разрешено:

- оформить вычет на одного супруга;

- распределить доли получения поровну;

- распределить в процентном отношении по усмотрению собственников.

Например, возврат предусматривает получение 13% общей стоимости недвижимости, не превышающей 2 миллионов рублей, за исключением оформления ипотеки.

Если квартира стоит 2,5 миллиона – на одного получателя оформляются не более 260 тысяч рублей.

Оставшиеся полмиллиона могут упраздниться для налогового вычета, а могут быть переданы второму получателю, при условиях:

- заявитель ранее не оформлял получение вычета;

- у него в распоряжении остался не использованный резерв.

В таком случае оставшиеся 500 тысяч дают право получения 13% второму супругу и составляют 75 тысяч рублей.

Если совместное владение распределено по долям, в установленных размерах, передача полномочий не допускается. Каждый из супругов оформляет имущественный возврат в соответствии с оформленным на его имя, объёмом долевого права.

Не имея преимуществ по свободному варьированию в определении размера начислений налогового возврата, лица могут так же обратиться к нормам статьи 35 СК РФ, для передачи полномочий.

Данный прецедент аналогичен действиям, предусмотренным при оформлении недвижимости на одного из супругов.

Получается, что проведённые после января 2014 года имущественные сделки, с учётом внесённых поправок, дают почти аналогичный результат. Основное различие заключается только в позициях законодательства, влияющих на оформление документации.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога