Ндс при импорте услуг: как правильно платить налог?

Содержание:

- Перенос вычета – это право налогоплательщика.

- Сроки возмещения НДС при общем и заявительном порядке

- Вместо заключения…

- Новости

- Платежное поручение на уплату НДС

- Расчет НДС

- Как учесть исчисленный налог

- Когда нужно рассчитать НДС и перечислить его в бюджет

- Ставки НДС

- Когда с налоговой можно поспорить?

- Если услуги оказываются нерезиденту

Перенос вычета – это право налогоплательщика.

Абзацем 3 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором были выявлены ошибки (искажения), если допущенные ошибки (искажения) привели к излишней уплате налога.

Отметим, что первая и вторая судебные инстанции, которые не поддержали налогоплательщика, пришли к выводу, что тот имел право заявить спорный вычет по НДС в последующих налоговых периодах лишь при выявлении ошибки. В рассматриваемом случае ошибка не имела места ввиду осмысленного (умышленного) выбора обществом периода заявления вычета.

Однако судьи АС СКО отметили, что такой вывод нижестоящих судов не соответствует правовой природе налогового вычета. Перенос вычета – это право налогоплательщика.

Вычеты могут быть отражены в декларации за любой из входящих в трехлетний срок налоговых периодов

Согласно НК РФ, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, положительная разница между суммой вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, подлежит возмещению налогоплательщику. Исключение – случаи, когда налоговая декларация подана по истечении трех лет после окончания соответствующего налогового периода.

Арбитры АС СКО сделали ссылку на п. 27, 28 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Разъясняя порядок применения норм НК РФ, Пленум ВАС отметил, что в силу этой нормы положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного данным пунктом трехлетнего срока. Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов. Причем правило НК РФ о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную декларацию.

В связи с этим был сделан следующий важный вывод.

Право на вычет налога может быть реализовано налогоплательщиком лишь в пределах трехлетнего срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница (то есть как сумма налога к возмещению, так и сумма налога к уплате в бюджет).

Таким образом, налогоплательщику не может быть отказано в праве заявить вычет по основным средствам только из-за того, что вычет заявлен в следующих налоговых периодах в пределах трех лет и частями (то есть вычет по одному счету-фактуре «раздроблен» на несколько налоговых периодов).

Аналогичный вывод сделан в Постановлении АС ЦО от 12.12.2019 № Ф10-5630 / 2019 по делу № А68-11589 / 2018, где суд признал неправомерным отказ налогового органа в применении вычетов по НДС в отношении приобретенного ОС на основании того, что налогоплательщик ранее заявлял частичный вычет по тому же объекту в разных налоговых периодах. Судьи подчеркнули, что сумма оставшегося вычета заявлена налогоплательщиком в спорной уточненной налоговой декларации в пределах трехлетнего срока.

* * *

Итак, Минфин считает, что «входной» («ввозной») НДС по приобретенным ОС, НМА, оборудованию к установке должен быть предъявлен к вычету в полной сумме, указанной в счете-фактуре. «Дробить» эту сумму и принимать НДС к вычету частями в течение нескольких налоговых периодов (соблюдая при этом трехлетний срок) нельзя.

Если налогоплательщик решится на такое «дробление», скорее всего, у него возникнут разногласия по этому вопросу с налоговыми органами. Смелым налогоплательщикам, которые не боятся отстаивать свои права, в том числе в судебном порядке, пригодятся выводы, сделанные в приведенных в статье примерах из арбитражной практики.

Сроки возмещения НДС при общем и заявительном порядке

В НК РФ установлены ограниченные сроки по всем этапам, предшествующим получению возмещения по налогу на добавленную стоимость налогоплательщиком

Стоит обратить внимание, что пропуск сроков со стороны налоговой грозит ей последствиями в виде уплаты процентов налогоплательщику

Сроки при общем порядке

1. После подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Сейчас срок проведения проверки составляет 2 месяца, но если у налоговой возникнут подозрения в совершении нарушений ее могут продлить до 3-х (п. 1 ст. 176, ст. 88 НК РФ).

ВАЖНО! С 01.10.2020 года налоговики запустили новый пилотный проект, согласно которому срок камеральной проверки для некоторых налогоплательщиков составляет всего 1 месяц вместо 2-ух. Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Кто вправе принять участие в проекте и какие риски и выгоды будут получены, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

2. Если в ходе проведения камеральной проверки не были выявлены нарушения, то ИФНС, в соответствии с пп. 2, 6 и 7 ст. 176 НК РФ, в 7-дневный срок (в рабочих днях) принимает решение о возмещении НДС целиком либо частично (а также решение о зачете в счет будущих платежей или возврате, если об этом просил налогоплательщик). При этом:

- на следующий день после принятия положительного решения в казначейство направляется поручение о проведении платежа (абз. 1 п. 8 ст. 176 НК РФ);

- в течение 5 дней казначейство проводит платеж на счет налогоплательщика, который был указан им в заявлении (абз. 2 п. 8 ст. 176 НК РФ).

Всего на возврат не вызывающей возражений у налогового органа суммы возмещения по НДС отводится 2 месяца и 12 (7+5) дней после подачи декларации и заявления о возмещении. Если заявление не подавалось до вынесения решения о возмещении, то срок перевода денежных средств казначейством будет увеличен до 1 месяца с момента получения ИФНС этого заявления (п. 11.1 ст. 176 НК РФ).

3. Если в ходе проведения проверки были выявлены нарушения налогового законодательства и предприятию было отказано в возмещении, то в течение 10 дней после завершения проверки составляется соответствующий акт и передается налогоплательщику.

См. также материал «Как возвращается НДС: схема возврата (возмещения)?».

Сроки при заявительном порядке

Право на возмещение НДС в ускоренном порядке налогоплательщики имеют при соблюдении определенных условий, установленных ст. 176.1 НК РФ (в частности, это определенный объем уплаченных налогов за 3 предыдущих года, наличие банковской гарантии или поручительства).

Если все условия выполняются, то после подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению также составляет 2 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

Вместо заключения…

Самым эффективным нововведением в финансовой политике и практике последней трети прошлого столетия стало широкое распространение НДС (Value-Added Tax (VAT) (англ.)), который был изобретен французским финансистом М. Лоре. НДС — это косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров (работ, услуг).

Одним из основных принципов НДС, реализованным в большинстве стран, является нейтральность этого налога, т.е. то, что он не вносит искажений в структуру экономических мотиваций хозяйствующих субъектов. Данный принцип означает, что налог должен взиматься с создаваемой добавленной стоимости и не должно быть временных разрывов в начислении и возмещении этого налога. Это явилось важнейшей причиной внедрения НДС в налоговую практику многих стран мира взамен не обладающих таким свойством оборотных налогов.

Передача права собственности на товары, результаты выполненных работ, оказание услуг на возмездной и безвозмездной основе — это и есть те обстоятельства, которые рассматриваются как объект налогообложения. Факт постановки организации на учет не влияет на объект налогообложения, следовательно, не может изменить налогового обязательства.

Однако в соответствии с гл. 21 НК РФ вопрос постановки на учет является серьезным фактором, влияющим на определение налогооблагаемой базы при наличии одинакового объекта обложения (ст. 161 НК РФ). Этот вопрос имеет большое значение для получения права на налоговые вычеты, предусмотренные гл. 21 НК РФ, по налогу, уплаченному за приобретенные товары, работы, услуги или уплаченные при ввозе товара на таможенную территорию (п. 4 ст. 171 НК РФ).

Указанные суммы налога подлежат вычету или возврату налогоплательщику — иностранному лицу при выполнении следующих условий:

1) налог должен быть фактически уплачен налогоплательщиком при ввозе товаров или удержан и уплачен налоговым агентом;

2) вычету или возврату подлежат суммы налога только в той части, в которой ввезенные товары или приобретенные товары (работы, услуги), имущественные права использованы при производстве товаров (выполнении работ, оказании услуг), реализованных удержавшему налог налоговому агенту;

3) налогоплательщик — иностранное лицо состоит на учете в налоговых органах РФ.

По нашему мнению, положения гл. 21 НК РФ и отраженная в ней концепция законодателя противоречат принципам, установленным п. п. 1 — 3 ст. 3 НК РФ, и требуют корректировки.

В частности, необходимо предусмотреть заявительный порядок возврата уплаченного НДС иностранным организациям, не состоящим на налоговом учете в РФ и являющимся плательщиками НДС в своей стране. При этом необходимо установить требования к пакету документов и порядку их представления; минимальную сумму налога к возмещению; период времени, на который может распространиться заявление, и др. Введение таких мер будут способствовать защите конкуренции и созданию равных условий для местных и иностранных организаций.

В международной практике некоторые страны предоставляют возможность возврата уплаченных сумм НДС иностранным лицам, которые не имеют представительства и не ведут экономической деятельности на их территории. В европейских странах правовой основой возврата НДС является 13-я Директива Совета Европейских Сообществ от 17.11.1986 N 86/560/EEC.

Желание российского законодателя расширить долю косвенных налогов в бюджете РФ в виде НДС вполне понятно

Но при этом немаловажное значение для пополнения доходных статей бюджета имеет привлечение иностранного капитала в экономику РФ. Поэтому необходимо учесть как интересы бюджета, так и интересы иностранных инвесторов

В данной статье затронуты лишь отдельные аспекты налоговых обязательств по НДС при заключении сделок с иностранными организациями. Вместе с тем государственный интерес в пополнении бюджета может быть обеспечен совершенствованием законодательства в части налогообложения доходов иностранных организаций от источников в Российской Федерации путем пересмотра перечня доходов иностранных организаций, облагаемых в Российской Федерации.

Организация налогового учета, НДС

Новости

-

01.01.2021 00:00

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов.

-

25.12.2020 14:49

Уплату НДС иностранными компаниями-поставщиками электронных услуг обсудили на вебинарах 22 и 23 декабря.

-

27.11.2018 00:00

Представители ФНС России рассказали на встрече с бизнесом, как иностранные компании будут платить НДС с 1 января 2019 года

-

04.05.2017 00:00

Иностранные интернет-компании отчитались по НДС за 1 квартал 2017 года

-

17.04.2017 00:00

В личном кабинете иностранной интернет-компании обновились реквизиты для уплаты НДС

Посмотреть все

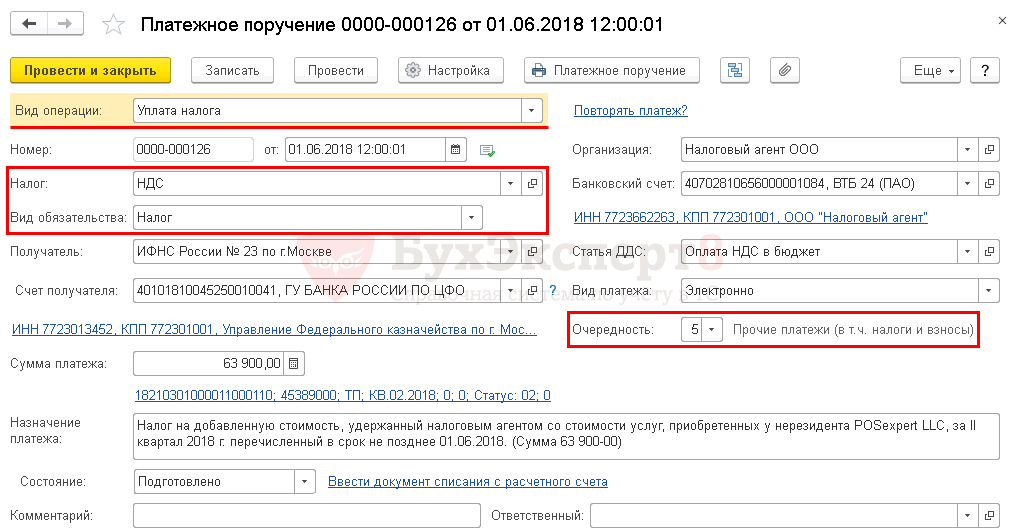

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

-

Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

Заполнение реквизитов платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— , УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – , документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– , оплата совершается до даты подписания декларации, т.е. дата не определена ().

Узнать подробнее о реквизитах платежей в бюджет.

Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

В нашем примере Назначение платежа будет иметь следующий вид:

Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

Как учесть исчисленный налог

Налоговый агент отражает исчисленный налог бухгалтерскими проводками:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Начисление налога | 76 | 68 |

| Отражение НДС по услугам | 19 | 76 |

| Уплата | 68 | 51 |

| Отражение в книге покупок (принятие к вычету) | 68 | 19 |

При экспорте (оказании услуг иностранной организации на УСН) проводки в учете экспортера выглядят так:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Поступление оплаты от контрагента | 51 | 90 «Выручка» |

| Начисление налога в связи с применением УСН (по итогам года) | 99 | 68 |

Обязанность по исчислению налога отсутствует, т. к.:

- организации, применяющие УСН, освобождены от уплаты НДС;

- местом реализации не является территория Российской Федерации.

Когда нужно рассчитать НДС и перечислить его в бюджет

Исчислить размер этого налога необходимо на день перечисления иностранцу:

- аванса в счёт предстоящего оказания услуг (выполнения работ, поставки товаров);

- денег за реализованные услуги (товары, работы).

В контракте цена услуг (работ, товаров) указана, как правило, в иностранной валюте, и в ней же производятся расчёты с зарубежной фирмой. В то же время исчисление НДС и его перечисление в госбюджет осуществляется в рублях.

Сумму перечисленного аванса или стоимость приобретённых услуг (работ, товаров) необходимо пересчитать в рубли, применяя курс Центробанка на дату перечисления денежных средств иностранному предприятию-контрагенту. При этом сумму НДС в рублях, исчисленную с валютной предоплаты, перерассчитывать на дату подписания акта выполнения работ (получения товаров, оказания услуг) не потребуется.

Удержанный у иностранной компании НДС налоговый агент перечисляет по реквизитам органа ФНС, в котором он состоит на учёте. Порядок проведения данной процедуры, а также сроки зависят от объекта приобретения и формы расчётов с зарубежной фирмой. В частности, если:

- при покупке у иностранца услуг и работ используется денежная форма взаиморасчётов. В этом случае перечисление НДС в бюджет и перевод средств на счёт зарубежной организации должны осуществляться одновременно. Это правило действует и по отношению к авансовым платежам;

- у иностранца были приобретены товары и расчёт производится тоже в денежной форме, перечисление НДС должно осуществляться в общеустановленные сроки. Иными словами – не позже 25 числа каждого месяца квартала, следующего за тем, в котором было передано имущество.

Следует учитывать её один момент. Минфин обязывает исчислять НДС, удерживать его у иностранца и перечислять в госбюджет, даже если взаиморасчёты не проводятся в денежной форме. Например, когда оплата по договору предусматривает передачу имущества или выполнение работ по заказу зарубежной фирмы. Но вокруг этого требования в настоящее время ведётся полемика.

Ставки НДС

В зависимости от вида ввозимых товаров ставка налога составляет 10 либо 18 процентов (п. 5 ст. 164 НК РФ). НДС начисляйте в рублях и округляйте до второго знака после запятой п. 30 Инструкции, утвержденной приказом ГТК России от 7 февраля 2001 г. № 131).

При реализации отдельных видов работ (услуг), связанных с импортом товаров, применяется ставка НДС 0 процентов (п. 1 ст. 165 НК РФ).

Ситуация: как поступить, если таможня требует начислить НДС с ввозимых товаров по более высокой ставке, чем это предусмотрено российским налоговым законодательством?

Если организация не согласна с решением таможни, обжалуйте его в вышестоящем таможенном органе или в суде.

При расчете НДС по товарам, ввозимым в Россию, на таможне применяются ставки, установленные российским налоговым законодательством (абз. 3 п. 2 ст. 77 Таможенного кодекса Таможенного союза).

По общему правилу НДС на таможне декларант рассчитывает самостоятельно (определяет код товара, налоговую ставку и размер платежа) (п. 1 ст. 76 Таможенного кодекса Таможенного союза). Однако в ряде случаев сотрудники таможни вправе выполнить эти функции за него. Например, если они считают неправильной классификацию товаров, выбранную декларантом (п. 1–3 ст. 52 Таможенного кодекса Таможенного союза).

Решения таможни о классификации товаров являются обязательными (п. 6 ст. 52 Таможенного кодекса Таможенного союза). Однако декларант вправе обжаловать их в соответствии со статьей 9 Таможенного кодекса Таможенного союза (абз. 2 п. 3 ст. 52 Таможенного кодекса Таможенного союза). Это можно сделать, подав жалобу в вышестоящее таможенное ведомство (например, в региональное таможенное управление) или в суд (ст. 9 Таможенного кодекса Таможенного союза, гл. 3 Закона от 27 ноября 2010 г. № 311-ФЗ).

Если решение таможни будет признано необоснованным, требование об уплате налога по более высокой ставке можно не исполнять (см., например, постановление ФАС Московского округа от 26 марта 2014 г. № Ф05-2220/2014). Но если оно уже исполнено, организация вправе вернуть сумму излишне уплаченного НДС через суд (см., например, постановления ФАС Уральского округа от 27 сентября 2013 г. № Ф09-9170/13, Московского округа от 21 октября 2011 г. № А40-151153/10-140-889). А если излишне уплаченный НДС был принят к вычету, сумму налога придется восстановить. Сделать это нужно в том квартале, когда вступило в силу решение суда, отменившего требования таможни. Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7606.

Совет: при импорте скоропортящихся продовольственных товаров, чтобы ускорить их таможенное оформление, уплатите НДС в размере, указанном сотрудниками таможни. Сумму НДС, уплаченную на таможне, импортер вправе принять к вычету (п. 2 ст. 171 НК РФ).

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Если услуги оказываются нерезиденту

Основная цель этой статьи – осветить, как уплачиваются налоги иностранной организацией, которая оказывает услуги на территории нашей страны. Тем не менее уделим немного внимания обратной ситуации, когда услугу оказывает российское юрлицо иностранному, и выясним, как будет уплачиваться НДС российской компанией в данном случае.

Все довольно просто: если услуга была реализована на территории РФ, то и НДС подлежит уплате в установленном порядке. Если же это произошло за пределами российских границ, налогообложение не производится. Теперь перейдем к логичному вопросу: что такое место реализации услуг и каким образом оно определяется.

В России довольно распространена такая форма организации бизнеса, как (далее – ИП), которое принято относить к так называемому малому бизнесу. Деятельность ИП может быть связана как с реализацией товаров, так и с оказанием class=»aligncenter» width=»663″ height=»403″

Амбициозные владельцы ИП, как правило, стремятся к постоянному развитию не только внутри российских границ, но и за их пределами. Это и объясняет их заинтересованность в том, может ли ИП оказывать услуги иностранным фирмам. И надо сказать, что в данном случае нет никаких запретов и законодательных препон: ИП так же, как и юридические лица, могут заключать контракты, оказывать услуги, вести расчеты с иностранными компаниями. Порядок налогообложения также не изменится. Единственный момент, который нужно учесть, касается валютного контроля: в случае с ИП он более тщателен.