Выплатил ипотеку

Содержание:

- Причины отказов

- Новое свидетельство на право собственности или выписка из ЕГРП?

- Последний платеж и дальнейшие действия

- Основные правила

- Часто задаваемые вопросы?

- Возврат закладной

- Как убедиться в полном погашении ипотеки?

- Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

- Как выплачивать ипотеку выгодно: какие виды платежей существуют

- Ипотека закрыта – что дальше

- Как поступать заемщику? Определение тактики поведения

- После досрочного погашения

- Ипотечный калькулятор

- Если использовали материнский капитал

Причины отказов

Начиная с года права на недвижимое имущество регистрируются по закону «О государственной регистрации недвижимости» №218-ФЗ. Согласно этому закону при подаче документов в их принятии может быть отказано, если не будет установлена личность заявителя.

Соответственно, в снятии ограничений вам могут отказать, если ваш паспорт утерян либо недействителен. Остальные документы, подтверждающие личность, такие как СНИЛС или водительское удостоверение, в данном случае не подходят.

Самыми частыми причинами отказа являются:

- Наличие ошибок в документах;

- Предоставлен не полный пакет документов;

- Ипотека закрыта не полностью.

При погашении долга перед банком обязательно закрывайте его «до последней копеечки». На любую, даже незначительную сумму, начисляются пени. В итоге, это может стать причиной отказа, когда вы будете осуществлять процесс снятия ипотечного обременения. Даже не смотря на то, что документ, подтверждающий полное закрытие кредита не всегда требуют при сдаче документов, лучше подстраховаться и заказать справку в банке после закрытия кредитного договора.

И помните, что при наличии доверенности отказ в снятии обременения с недвижимости на основании отсутствия при этом собственника (собственников), является незаконным. Если доверенность оформлена юридически верно, то в ваших интересах могут действовать представители юридических компаний, агентств недвижимости, либо ваши родственники или знакомые.

Новое свидетельство на право собственности или выписка из ЕГРП?

При подписании договора купли-продажи ипотечной недвижимости в свидетельстве на право владения делают отметку о том, что жильё находится под обременением. После того, как все ограничения снимут, документ до 2016 года подлежал замене.

С 15.07.2016 года при оформлении права собственности на недвижимость вместо свидетельства выдается выписка из ЕГРП. В документе содержится вся актуальная информация о жилье на момент выдачи справки: его характеристики, данные владельца, зарегистрированное право владения, обременение (если есть). Выписку можно получить бесплатно только один раз.

Повторные свидетельства о праве собственности сейчас тоже не выдаются. При утере свидетельства, выданного ранее, при изменении характеристик объекта, фамилии владельца, снятии обременения (ипотека, арест) правообладатель может получить выписку на платной основе.

До посещения регистрационной палаты надо оплатить госпошлину (200 руб.) – в противном случае заявление не примут. Выдача документа занимает до двух недель. В перечне платных услуг банка может быть и подготовка документов для снятия обременения. В таких случаях сотрудники банка все формальности уладят самостоятельно.

Госпошлина, стоимость получения повторного свидетельства и прочие расходы

Снятие обременения в Росреестре – процедура бесплатная, но за внесение изменений в ЕГРН потребуется заплатить 200 руб.

Дополнительные возможные расходы:

- Подача бумаг через посредников обойдется в среднем от 2 до 5 тыс. рублей.

- Плюс оформление доверенности на посредника у нотариуса – 200 руб. по тарифу и около 1500 тыс. за составление документа.

- Получение нового свидетельства о собственности обойдется в 350 рублей. Оно изготавливается по желанию владельца квартиры.

При оформлении ипотеки и регистрации сделки в органах собственнику выдается свидетельство на недвижимость с пометкой о том, что квартира находится в залоге. После погашения ипотеки собственник может получить новое свидетельство без этой отметки.

Обращение в Росреестр

В согласованный день владелец жилья и представитель кредитора встречаются в Росреестре и ставят подписи в заявлении о снятии обременения с недвижимости. Если заемщик обращается самостоятельно в органы, без второй стороны договора, то он должен предъявить доверенность от имени банка. Сотрудник принимает документы и выдает расписку с указанием даты, когда можно явиться за новыми бумагами. В назначенный день владельцу нужно забрать новое свидетельство. Для этого достаточно предъявить паспорт и расписку.

Каков порядок погашения регистрационной записи об ипотеке и как подать заявление и документы в Росреестр, читайте тут, о том, как происходит снятие обременения по ипотеке в МФЦ, Росреестре или через сайт Госуслуг, мы рассказывали здесь.

Сроки

Процедура длится около 30 дней. Порядка двух недель потребуется на то, чтобы получить у банка закладную и другие бумаги. Срок снятия обременения составляет около 3-5 рабочих дней.

Если владелец недвижимости оформляет новое свидетельство, то оно готовится в течение 3-4 недель.

Последний платеж и дальнейшие действия

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

- Потребовать от менеджера банка справку о том, что кредит закрыт. Этот документ обязательно нужно хранить как можно тщательнее, так как он указывает что задолженности перед банком у клиента нет.

- Выписка с кредитного счета. Этот документ, при наличии справки, уже не особо обязателен, однако он позволяет «перестраховаться». Как и в предыдущем случае он подтверждает тот факт, что у клиента не осталось никакого долга перед банком.

- Проверить, что началась процедура снятия обременения (подробнее см.ниже).

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная по ипотеке и снятие обременения

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

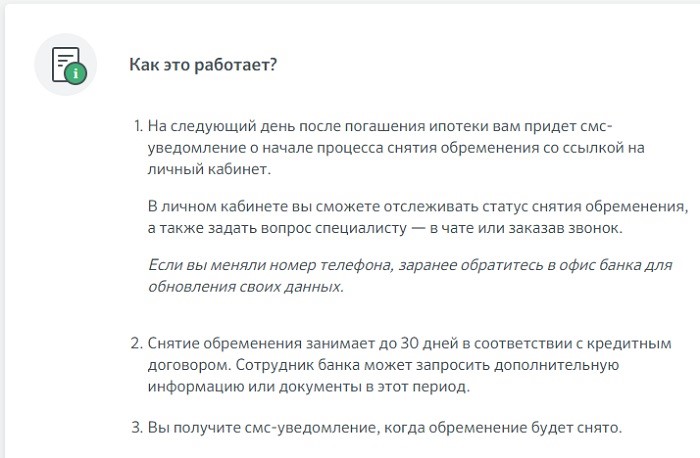

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Регистрационная запись и новое свидетельство на квартиру

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Таким образом, после погашения задолженности что-то менять в реестре или получать новое свидетельство на квартиру не требуется. Отдельно уточним, что свидетельства, как таковые, уже и не выдаются. Они с успехом замещены выписками из ЕГРН и вот ее все же лучше получить свежую, как это описано выше.

Особенности ипотеки с материнским капиталом

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

Важно помнить, что подразумеваются все дети, а не только тот ребенок, который стал причиной получения сертификата. Например, если в семье трое детей, но сертификат, полученный за второго ребенка, используется только сейчас, их всех троих + отца с матерью нужно сделать собственниками квартиры.. На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит

Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей)

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).

Основные правила

Как стало понятно из Федерального закона от 19 октября 2011 года N 284-ФЗ, досрочное погашение кредита в банке возможно, но как и везде, здесь есть свои подводные камни.

Самый простой способ — внести всю сумму долга по ипотечным обязательствам и закрыть кредитный договор и вздохнуть с облегчением. Чаще же всего образуется некая сумма, которую заемщик планирует внести на частичное досрочное покрытие долга. Банк предлагает в этом случае два варианта:

- снизить сумму ежемесячного платежа, так как общий долг уменьшился;

- изменить общий срок ипотеки в сторону уменьшения, при таком же ежемесячном взносе.

При любом из вариантов банк составит новый график платежей.

Уведомление банка

Правило №1 — уведомить банк о досрочном внесении остаточного платежа по кредиту.

Справка! Принципиального согласия о досрочном закрытии долга от банка не требуется, но заемщик обязан уведомить кредитную организацию о своих намерениях максимум за месяц до внесения суммы.

В условиях договора некоторых банков прописано, что при выплате кредита до окончания договора нужно письменно сообщить за определенное количество дней, но количество дней не должно превышать 30, иначе это будет нарушением законодательства. Банки сами определяют способ уведомления, некоторые просят писать заявление в их отделении, в каких-то организациях полное погашение возможно осуществить через банкомат, а частичное только в офисе банка.

Есть и такие банки, где можно в любой день внести всю сумму остаточного долга и кредит будет погашен. Как именно предупредить банк о заблаговременной оплате, прописывают обычно в договоре между банком и физическим лицом, если это не прописано, то уточнить можно в самой кредитной организации.

Такой пункт, как досрочное погашение ипотеки не все банки прописывают, это вполне понятно, кредитору это не выгодно, поэтому информацию можно найти на официальных сайтах банков, либо в общих условиях кредитования.

Выплата суммы в полном объеме

Правило №2 — сумма досрочного погашения должна быть не менее установленной банком

При это важно знать, как правильно ее выплачивать. Оплатить ипотеку можно в любое время, кредитные организации не могут это запрещать или ограничивать заемщика сроками

Банкам запрещено указывать в договоре, либо еще где-то, что закрытие кредита возможно только через определенное количество времени.

Важно! В какой бы день ни происходило погашение кредита, банком будут начислены проценты за период пользования денежными средствами

Обратить внимание нужно на сумму платежа для этого мероприятия. Минимальная сумма устанавливается банками

Соответственно при раннем погашении заемщик вносит минимальную сумму или больше, в противном случае этот платеж не будет учтен как досрочный, а произойдет обычное списание ежемесячного платежа.

Перед тем, как решиться на быстрое закрытие даного вида займа, стоит изучить условия и порядок досрочного погашения ипотеки в банках. Также узнайте о том, выгодно ли погасить кредит раньше срока в Газпромбанке, ВТБ 24 и Россельхозбанке.

Уплата всех комиссий

Правило №3 — следует помнить, что «нет комиссий» — скорее уловка, чем реальность. На какие уловки и ухищрения ни идут банки для привлечения клиентов, и «досрочное погашение без комиссий» — одна из них.

Хотя обманом это и не назовешь, ведь банки действительно не берут комиссию за погашение ипотеки вне графика, это законом им запрещено, а вот брать комиссию за другие услуги считается вполне законным.

Комиссия может начисляться за переоформление документов, за составление нового графика и за прочие сопутствующие услуги, поэтому внимательно нужно изучить условия конкретного договора, чтобы понять возможные расходы при выплате ипотеки раньше срока.

Документальное подтверждение

Правило №4 — держать под контролем досрочный платеж. После того как преждевременный платеж произведен, банк сообщит в течение скольких дней будет зачисление на счет.

Если производилось полное внесение остаточных средств, после даты внесения суммы на счет будет разумно взять справку об отсутствии долга по вашему договору. Частичную оплату долга можно подтвердить выпиской по счету кредита. Полученные документы помогут в спорных вопросах при закрытии кредита.

Часто задаваемые вопросы?

В некоторых случаях у владельца квартиры могут возникнуть дополнительные вопросы. Особенно они возникают, если ипотека бралась под материнский капитал.

Если ипотека была с материнским капиталом

Согласно 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» семьи с двумя и более детьми могут воспользоваться сертификатом для погашения любой части ипотеки или уплаты авансового взноса.

Если в будущем рождаются еще дети, имущество перераспределяют в долевом соотношении. Размер доли закон не регулирует – ориентироваться нужно на нормы жилплощади (12 кв. м на человека).

Выделить доли каждому ребёнку закон обязывает в течение 6 месяцев после полного закрытия ипотеки. Сделать это можно по соглашению сторон или оформлением договора дарения. Если вопрос выделения долей спорный, проблему решают в суде. Все документы подлежат обязательному нотариальному заверению.

Вопрос с долевой собственностью можно решать и в Росреестре. После выделения доли на детей каждый член семьи получает свидетельство на свою долю.

Можно ли снова брать ипотеку и когда?

Разумеется, ответ положительный. Вы можете снова взять ипотеку. При условии, что у Вас сохранилась кредитная история и найдётся организация, которая Вам её выдаст.

Если Вы вновь собираетесь брать ипотеку, то уже должны понимать всевозможные нюансы. Делайте это с умом. Если приобретаете в ипотеку квартиру, то начните её сдавать – было бы вполне неплохо, если бы средств со съёмщика хватало на полное погашение задолженности. Так, спустя n-ный промежуток времени у Вас будет в собственности ещё одна квартира. Да и к тому же, за это время она может неплохо подорожать!

- https://mobile-testing.ru/actions_dosrochnoe_pogashenie/

- https://Bizneslab.com/chto-delat-posle-pogasheniya-ipoteki/

- http://ipoteka-expert.com/chto-delat-posle-zakrytiya-ipoteki/

- https://svoe.guru/ipoteka/snyatie-obremeneniya/dejstviya-posle-pogasheniya.html

- https://zen.yandex.ru/media/id/5b9ba35cc3cbc000ab140b83/5ca5a2817201b500b2fbfdfc

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной

Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

Здесь есть важный момент: несмотря на то, что ваша недвижимость переходит другой кредитной компании, она не сможет изменить условия по ипотеке.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Как убедиться в полном погашении ипотеки?

Кроме этого, делая полное погашение в онлайне, заемщик берет на себя все обязательства по правильному завершению этого процесса. В отделении банка все процессы доведет до ума специально обученный сотрудник. Он сформирует заявление с актуальной суммой для полного досрочного погашения, закроет кредитный счет и распечатает справку об отсутствии долга.

После списания суммы в счет погашения можно взять выписку с кредитного счета с остатком долга. При правильном списании долг будет нулевой. Итак, справка и выписка со счета с печатью будут подтверждением, что долг весь погашен.

Особенности последнего платежа

Договор по ипотечному кредиту, в соответствии с последними изменениями в законодательстве, предусматривает выплату задолженности как по графику, определенными частями, так и досрочно, любыми суммами, без дополнительных комиссий.

Единственное требование банка – предупредить о своих намерениях заблаговременно, так как кредитор при досрочном возвращении денег теряет часть своей прибыли. Заявление можно написать в отделении или заполнить форму на сайте, в личном кабинете. После обработки информации (платёж можно сделать любым удобным способом) банк выдаёт новый график платежей.

Официальный документ может быть и платным, и бесплатным – главное, чтобы там были указаны все данные о состоянии кредита:

- Дата окончательного погашения долга с указанием номера и даты заключения кредитного договора;

- Ф.И.О. клиента;

- Дата получения документа;

- Должность и Ф.И.О. сотрудника банка, подписывающего справку;

- Сведения о том, что кредитор претензий к заёмщику не имеет.

Если клиент намерен закрыть долг раньше срока, дату и сумму он предварительно согласовывает с банком. Не ориентируйтесь на устные комментарии менеджера – сведения у него неточные. Только официальный документ поможет решить спорные вопросы в пользу заёмщика (если они появятся).

Для контроля над ситуацией сделайте запрос в Бюро кредитных историй. Там хранится вся информация о ваших кредитах – характере оплаты, просрочках и т.п. Сведения иногда поступают с задержкой – уточняйте и сверяйте.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

— паспорт;

— свидетельства о рождении детей;

— соглашение о выделении долей в трех экземплярах;

— свидетельство о браке или разводе;

— договор купли-продажи, выписку из ЕГРН;

— квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

— сведения о родителях, детях (ФИО, дата рождения и т. д.);

— вид недвижимости и ее основные характеристики;

— форма собственности и порядок распределения на доли;

— основание для распоряжения жильем (договор купли-продажи);

— отметка об использовании маткапитала (данные сертификата);

— условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

— прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

— дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

— органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

— дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

— супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Как выплачивать ипотеку выгодно: какие виды платежей существуют

Существует 2 вида платежей: аннуитетные и дифференцированные. Чаще всего банки предлагают аннуитетные платежи при заключении кредитного договора, но в некоторых случаях заемщик вправе выбрать вид платежей самостоятельно.

Как правило, заемщики обращают внимание только на то, сколько надо выплачивать ипотеку, и на размер переплаты

Но правильно выбрать вид платежа важно для определения собственной выгоды. После заключения договора поменять вид платежей трудно

После заключения договора поменять вид платежей трудно.

Аннуитетными называются равные платежи на протяжении всего срока кредитования. Сумма долга с процентами делится на количество месяцев, и получаются равные, фиксированные суммы. Каждый месяц заемщик вносит на счет кредитора одну и ту же сумму. Она может меняться при согласии обеих сторон или в случае досрочного погашения ипотеки по заявлению заемщика. Аннуитетный платеж состоит из 2 частей: сумма долга и процент. Первую половину срока заемщик выплачивает в основном проценты, а долг составляет меньшую часть платежа. С течением времени соотношение меняется, размер долговой части растет, а процентная сокращается. Сумма платежа при этом не меняется.

Дифференцированные платежи постепенно уменьшаются с течением срока кредитования. Этот вид платежей существовал длительное время как единственный. Суть в том, что в первом периоде кредитования заемщик выплачивает основной долг («тело» кредита). Размер выплат достаточно велик. С течением времени размер основного долга сокращается, уменьшаются проценты, поэтому во второй половине периода кредитования суммы значительно ниже.

Правильно выбранный метод оплаты позволяет выгоднее выплатить ипотеку. Дифференцированные платежи подойдут людям, которые могут позволить себе первые большие платежи и которые планируют быстро погасить кредит в начале срока. Это будет выгодно. Аннуитетные платежи будут удобны при ипотеке на долгий срок, если в планах нет досрочного погашения и удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Ипотека закрыта – что дальше

Перед внесением последнего платежа или суммы для полного досрочного погашения следует запросить в кредитном отделе справку об остатке ссудной задолженности. Это позволит избежать недоразумений, возникающих, когда остается недоплаченная сумма.

После того как заемщики выплатили ипотеку, рекомендуется снова взять справку. На этот раз документ будет свидетельствовать о том, что долговые обязательства перед банком отсутствуют. Дополнительно можно заказать выписку по ссудному счету, чтобы спорные вопросы не возникли.

Но что делать дальше, чтобы вывести квартиру из залога, ведь на основании одной справки этого не произойдет. Для осуществления дальнейшей процедуры следует запросить у банка закладную.

Снятие обременения с имущества

Выдается закладная после погашения ипотеки банком, в котором был оформлен заем. Этот документ хранится в финучреждении весь срок кредитования. Но ее наличие на руках у собственника недвижимости не означает снятие залоговых обязательств с имущества

Поэтому важно знать, что делать после получения закладной по ипотеке

Следующий шаг – составление заявления в Росреестре на вывод приобретенной недвижимости из залога. При подаче ходатайства должны присутствовать все собственники недвижимого объекта. Документ о снятии обременения будет готов в пятидневный срок после подачи заявления. Процесс не требует дополнительных затрат, кроме госпошлины, которая уплачивается в момент подачи заявки.

Возврат страхового платежа по ипотечному кредиту

Несмотря на то что страхование жизни и здоровья при оформлении жилищного займа не является обязательным условием, выдача большинства кредитов сопровождается этой услугой. При отказе от личного страхования банк повышает базовую ставку.

При досрочном возврате долга вопрос о возмещении страховых выплат становится актуальным. Размер финансовой защиты может составлять значительную сумму за весь период заимствования.

Она рассчитывается исходя из оставшегося срока кредитования после погашения ипотеки.

Необходимые документы

Большинство заемщиков интересует вопрос: «После выплаты ипотеки, какие документы нужно получить в банке для осуществления дальнейших действий?» Это может быть справка о закрытии счета или отсутствии задолженности, письмо, выписка по ссудному счету.

Чтобы снять с недвижимости обременение, понадобится следующий пакет документов:

- Оригиналы паспортов всех владельцев объекта.

- Заявление с просьбой о снятии действующего ограничения.

- Доверенность на представителя банка.

- Кредитное соглашение и его копия.

- Документ, подтверждающий факт погашения ипотеки, – выписка по счету, письмо из банка.

- Подлинник закладной и ее копия.

- Выписка из ЕГРН.

- Договор купли-продажи.

Регистрация прав собственности

Так как в правоподтверждающем документе ставится отметка о наличии ограничений, связанных с ипотекой, необходимо сменить его после вывода имущества из залога. Однако вопрос, как поменять свидетельство о собственности на квартиру после ипотеки, уже неактуален. В связи с изменениями в законодательстве с 15.07. 2020 года подобные свидетельства больше не выдаются. Теперь права собственности и отсутствие ограничений по недвижимому объекту подтверждаются выпиской из ЕГРН.

Если банк не отдает закладную

Оформление квартиры после выплаты ипотеки в полноправное владение гражданина невозможно без оригинала закладной. Отказ в выдаче документа может последовать в случае, если ссудный счет клиента не закрыт. Это может произойти, когда последний платеж был рассчитан неверно и возникла недоплата. В этом случае следует обратиться к кредитному специалисту для устранения недоразумения.

Если финансовое учреждение отказывается вернуть закладную без весомых причин, необходимо направить в банк письмо со ссылкой на статью №17 Федерального закона «Об ипотеке» от 16.07 1998 г. При отсутствии ответа в течение двух недель следует обращаться с иском в суд.

Как поступать заемщику? Определение тактики поведения

Для исчисления количества средств, подлежащих к оплате по ипотеке, банк отталкивается от одной из следующих схем расчетов по кредиту:

- аннуитетный платеж (сумма для погашения вносится равными платежами) ;

- дифференцированный (платеж по обязательству постепенно уменьшается к концу срока) .

Каждая из двух моделей имеет как сильные, так и слабые стороны, однако многие эксперты придерживаются мнения, что наиболее выгодным представляется погашение (как частичное, так и полное)

при дифференцированном платеже. И вот почему:

- При аннуитетном способе взыскания

первое время большая часть выплачиваемой суммы идет на оплату процентов. Таким образом, схема не позволяет оперативно погасить само тело кредита, и заемщик вынужден платить больше процентов за пользование деньгами.

- Дифференцированный же метод

предусматривает начисление уменьшающихся процентов на сокращающийся остаток долга. В какое бы время ни был погашен долг по этой схеме, заемщик может в любом случае сэкономить.

После досрочного погашения

Если задолженность закрывается раньше срока, необходимо об этом заранее уведомить кредитную организацию, чтобы она смогла своевременно провести перерасчет. Для этого следует обратиться в одно из отделений банка, где нужно написать заявление. Занятым клиентам можно воспользоваться личным кабинетом или колл-центром. Преждевременное погашение, как и обычное, следует проводить только после согласования с кредитором, так как случаются ситуации, когда клиенты неправильно рассчитывают размер последнего платежа. В итоге они либо переплачивают, либо недоплачивают, а последнее способно навредить кредитной истории. После погашения ипотеки досрочно также следует обращаться в банк лично и требовать справку об отсутствии долга и закрытии кредитного счета.

Следующий этап — снятие обременения с недвижимости. Эта процедура также важна, поскольку без снятия обременения в порядке, установленном законом, распоряжаться квадратными метрами по своему усмотрению не получится. В «Сбербанке» процедура активируется автоматически после погашения задолженности, поэтому его клиентам дополнительные манипуляции не грозят. Уже на второй день после внесения последнего платежа они получают смс-сообщение с уведомлением о начале процесса снятия обременения, а через 30 календарных дней — смс, уведомляющее о завершении процедуры.

Клиентам других банков повезло меньше, и они должны самостоятельно решать данный вопрос. Для этого им нужно идти либо в МФЦ, либо в Росреестр. Но сначала следует собрать пакет документов, включающий:

- выписку о погашении ипотеки с указанием полного отсутствия долга;

- справку ЕГРН;

- паспорт заемщика;

- свидетельство о праве собственности;

- заявление о снятии обременения с недвижимости, выступающей залоговым имуществом;

- закладную;

- договор ипотечного кредитования;

- квитанцию об оплате госпошлины.

Чтобы в Регистрационной палате в приеме заявления не отказали, следует собрать пакет документов полностью, заранее уточнив перечень, потому что он может меняться. Единственное, что остается неизменным, — квитанция об оплате — без нее документы в Росреестре не принимают.

Дальнейшее действие после погашения ипотеки — получение нового свидетельства о праве владения. Эта задача также решается сотрудниками Росреестра, которые рассматривают документы и выдают свидетельство, если все укладывается в рамки закона. Как правило, изготавливается этот важный документ в течение 3 рабочих дней. Его наличие будет означать, что обременение снято полностью.

Ипотечный калькулятор

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 8.1 | 33 651 | Оставить заявку | |

| ВТБ | 8.25 | 33 955 | Оставить заявку | |

| Райффайзенбанк | 8.29 | 34 037 | Оставить заявку | |

| Россельхозбанк | 8.35 | 34 159 | Оставить заявку | |

| Юникредитбанк | 8.4 | 34 262 | Оставить заявку | |

| ДОМ.РФ | 8.4 | 34 262 | Оставить заявку | |

| Сбербанк | 8.6 | 34 672 | Оставить заявку | |

| Промсвязьбанк | 8.9 | 35 292 | Оставить заявку | |

| Абсолют банк | 9.25 | 36 022 | Оставить заявку | |

| Совкомбанк | 9.89 | 37 376 | Оставить заявку |

Если использовали материнский капитал

Если при гашении кредита или в качестве первоначального взноса был задействован материнский капитал, то выделение доли в собственности на супруга, детей, предусмотрено в обязательном порядке в течении полу года после снятия обременения.

Минимальный размер доли не прописан ни в одной законодательном акте. Поэтому руководствуются нормами жил. площади, или часто распределяют доли пропорциональна сумме маткапа по отношению ко всей стоимости недвижимости. При этом доли обычно «сложные», например, 174/586, 78/384.

Выделение долей детям после погашения ипотеки происходит следующим образом:

- Заключением сторонами соглашения об определении долей (если недвижимость приобреталась супругами, то у нотариуса).

- Через суд, если между родителями возникнут спорные вопросы о распределении доли.